Graphique de la semaine de NN IP. Les spreads à haut rendement semblent très attrayants à l’aube de 2022.

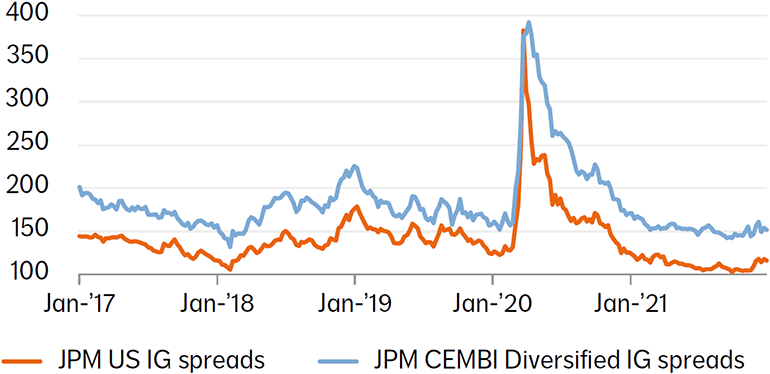

Les obligations d’entreprises ont mieux résisté que les autres formes de dette des marchés émergents l’année dernière, malgré les problèmes du secteur immobilier chinois. Nous surpondérons le haut rendement en 2022 par rapport aux obligations de première qualité. Des élections, comme celles qui doivent se tenir au Brésil et en Colombie, pourraient créer des opportunités au cours de l’année, tandis que des risques extrêmes, comme le COVID, continueront d’influencer notre positionnement.

Nous prévoyons trois principaux moteurs: les taux d’intérêt, l’inflation et les fondamentaux des entreprises.

La hausse attendue des taux d’intérêt cette année est négative pour les actifs libellés en dollars américains, tels que la dette d’entreprise émise dans les marchés émergents. Cela dit, le crédit aux entreprises émergentes a une duration relativement faible, de sorte qu’il est moins sensible aux taux d’intérêt que les obligations souveraines. Des taux d’intérêt plus élevés sont également bénéfiques pour certains secteurs tels que les banques, qui bénéficient généralement de marges d’intérêt plus élevées en l’absence de stagflation.

Les pressions inflationnistes affectent les entreprises de différentes manières. Pour certains, c’est nocif, tandis que pour d’autres, c’est une bonne nouvelle. Les producteurs de matière premières en sont un excellent exemple, car ils ont fortement bénéficié de la hausse des prix en 2021.

Les fondamentaux des entreprises, tels que les revenus, la rentabilité et le potentiel de croissance, sont globalement solides dans les marchés émergents. L’effet de levier – mesuré par la dette nette par rapport à l’EBITDA – est à son plus bas niveau en dix ans, tandis que le nombre de défauts de paiement attendus est limité.

Malgré cela, de nombreux investisseurs perçoivent les fondamentaux des entreprises comme étant plutôt faibles dans les marchés émergents. C’est parce qu’ils se concentrent souvent sur les facteurs macroéconomiques et supposent qu’ils affecteront les entreprises. A notre avis, ces préoccupations sont exagérées. Une autre raison est les problèmes très médiatisés dans l’immobilier chinois. Ce secteur a effectivement des fondamentaux faibles, mais ils semblent être pris en compte dans les écarts de crédit et le secteur ne représente qu’une petite partie du marché mondial des obligations d’entreprises émergentes.

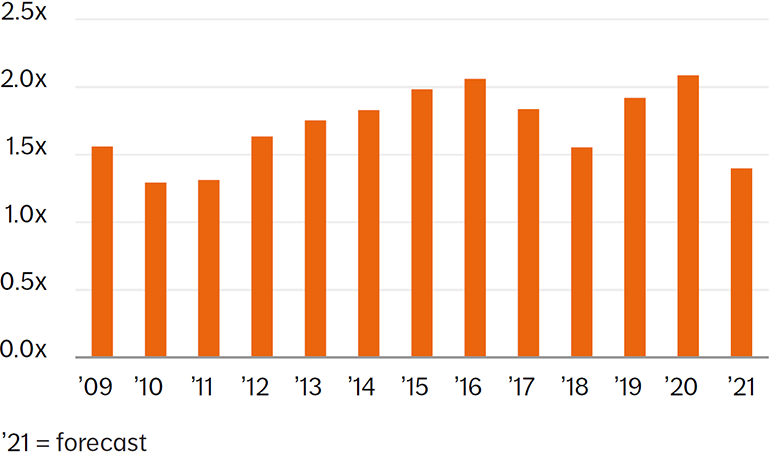

Les fondamentaux des entreprises dans les marchés émergents sont solides et les spreads sont attrayants par rapport à ceux des sociétés des marchés développés. Cela nous fait croire qu’il y a de la place pour un resserrement des spreads au cours de l’année. Cependant, nous devons tenir compte de l’impact négatif de la hausse des rendements des bons du Trésor américain. Compte tenu de tout cela, nous prévoyons des rendements en pourcentage à un chiffre pour les obligations d’entreprises des marchés émergents en 2022.

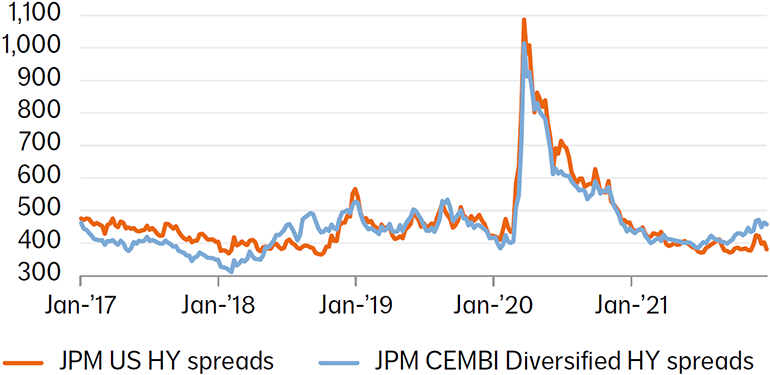

Mais nous voyons beaucoup plus de place pour le resserrement des spreads dans les obligations à haut rendement que les obligations «investment grade». Nous pensons que les obligations d’entreprises à haut rendement des marchés émergents pourraient générer des rendements à un chiffre moyen à élevé au cours de l’année.

Secteurs

Les prix des matières premières ont fortement augmenté l’an dernier et ils devraient continuer à bénéficier du soutien d’une forte demande et d’une offre limitée. De nombreux producteurs dans les marchés émergents sont mieux positionnés sur la courbe des coûts mondiaux que leurs homologues des marchés développés, ce qui leur permet de fournir des matières premières à moindre coût. Ils reçoivent également la plupart de leurs revenus en dollars américains tandis que leurs coûts sont partiellement libellés en devises locales, de sorte qu’ils bénéficient généralement si le dollar américain s’apprécie.

A l’aube de la nouvelle année, nous surpondérons les sociétés pétrolières et gazières plutôt que les sociétés métallurgiques et minières, car nous pensons que l’énergie est moins susceptible d’être affectée par le ralentissement de l’économie chinoise.

En tant qu’investisseurs, nous recherchons également des investissements idiosyncrasiques qui peuvent ne pas être liées à un secteur ou à un pays. Par exemple, nous investissons actuellement dans un producteur de diamants sud-africain qui vient de sortir d’une restructuration, et un producteur brésilien d’éthanol qui bénéficie des prix élevés de l’éthanol et qui a réduit son effet de levier.

Pays

En Asie, nous aimons la Chine, y compris le secteur immobilier. Malgré ses fondamentaux difficiles et la poursuite probable des défauts de paiement, les sociétés immobilières présentant le risque de défaut le plus élevé ont déjà cette valeur ajoutée dans leur dette. Cela signifie qu’il devrait y avoir un inconvénient limité. Il existe également un potentiel de hausse considérable une fois que le marché se stabilisera pour les entreprises qui, selon nous, ne risquent pas de faire défaut.

Il y a des signes que le pire est peut-être passé pour le secteur, car certaines mesures de resserrement mises en œuvre l’année dernière ont déjà été assouplies.

Nous sous-pondérons le secteur des jeux de Macao, qui constitue une partie importante de notre univers d’investissement. Il fait face à une pression réglementaire et le COVID continue de frapper le secteur, ce qui entraîne une diminution du nombre de touristes chinois.

La Russie et l’Ukraine se distinguent en Europe de l’Est. Les évaluations du crédit dans ces pays ont augmenté en raison de l’accumulation des forces russes à la frontière ukrainienne. Bien que notre scénario de base reste une solution diplomatique, nous équilibrons continuellement le risque géopolitique accru ainsi que le risque de sanctions en cas de nouvelle escalade.

L’Afrique est riche en matières premières, et nous surpondérons les sociétés pétrolières et gazières indépendantes dans des pays comme le Nigeria et le Ghana. Nous sommes également exposés aux mineurs d’or, de palladium, de platine et de diamants. Certaines de ces entreprises se développent également dans la production de métaux utilisés dans les batteries des véhicules électriques.

Les fondamentaux sont très solides au Moyen-Orient, qui bénéficie de l’amélioration des conditions macroéconomiques et des prix élevés du pétrole. Mais nous sous-pondérons cette région en raison des écarts de crédit serrés, tandis que les grandes entreprises continueront probablement à exploiter le marché avec de nouvelles émissions obligataires substantielles. Nous sommes encore exposés à la dette subordonnée des banques, à une société de gazoducs et à une société de logistique aux Emirats Arabes Unis.

En Amérique Latine, nous avons un surpoids important au Mexique. Nous avons investi dans des secteurs qui sont sur le point de bénéficier d’une croissance robuste aux Etats-Unis, tels que l’immobilier, les finances et les aéroports.

Nous sommes neutres au Brésil avant les élections de cette année, mais nous aimons les valorisations de certaines entreprises industrielles et nous détenons de la dette subordonnée émise par les banques. Nous sommes prudents sur les résultats financiers en Colombie en raison des perspectives macroéconomiques du pays, mais nous sommes surpondérés dans les sociétés pétrolières et gazières indépendantes.

Les élections au Brésil et en Colombie pourraient créer des opportunités cette année, tandis que des risques extrêmes tels que le COVID pourraient également affecter notre positionnement.

Le secteur des jeux de Macao pourrait offrir une bonne hausse plus tard dans l’année si les risques de pression réglementaire et de nouveaux confinements s’atténuent.

Notre portefeuille est surpondéré en obligations à haut rendement par rapport à la catégorie investissement. Nous pourrions chercher à réduire cette surpondération si l’écart entre le haut rendement et l’investment grade écarte les contrats et si le risque de hausse des taux diminue au cours des prochains trimestres.

Les obligations vertes représentent un marché en forte croissance. Elles peuvent être moins volatiles que les obligations traditionnelles en période de turbulences sur les marchés, car elles attirent les investisseurs poursuivant des objectifs de durabilité ainsi que des rendements. Leur volatilité plus faible en raison de leur base d’investisseurs plus stable en fait des constituants attrayants d’un portefeuille équilibré.

De plus en plus d’entreprises en Amérique latine, en Europe centrale et orientale, au Moyen-Orient et en Afrique émettent désormais des obligations labellisées, telles que des obligations vertes ou durables. Auparavant, ces questions se limitaient principalement aux pays asiatiques tels que la Chine, l’Inde et la Corée du Sud. Nous nous attendons à ce que cette tendance se poursuive en 2022 en raison de la pression réglementaire croissante exercée sur les émetteurs pour améliorer leur profil de durabilité et de la préférence croissante des investisseurs pour les investissements durables.

L’évaluation des politiques environnementales d’un émetteur est devenue un élément de plus en plus important du processus global d’évaluation du risque de crédit des entreprises émettrices dans les marchés émergents. Surtout dans des pays comme la Chine, un alignement insuffisant sur les objectifs environnementaux du gouvernement peut avoir des implications substantielles, comme nous l’avons vu avec la fermeture des entreprises sidérurgiques les plus polluantes du pays.