Graphique de la semaine de NN IP. Privilégiez les actions les plus défensives du camp «value».

Les actions de valeur ont clairement surperformé les actions de croissance au cours des derniers mois. Cela va-t-il continuer, ou sommes-nous prêts pour une autre fausse aube pour l’investissement de valeur? Nicolas Simar, Senior Portfolio Manager Euro & European High Dividend chez NN Investment Partners, partage son point de vue et explore les plus grandes opportunités pour les investisseurs.

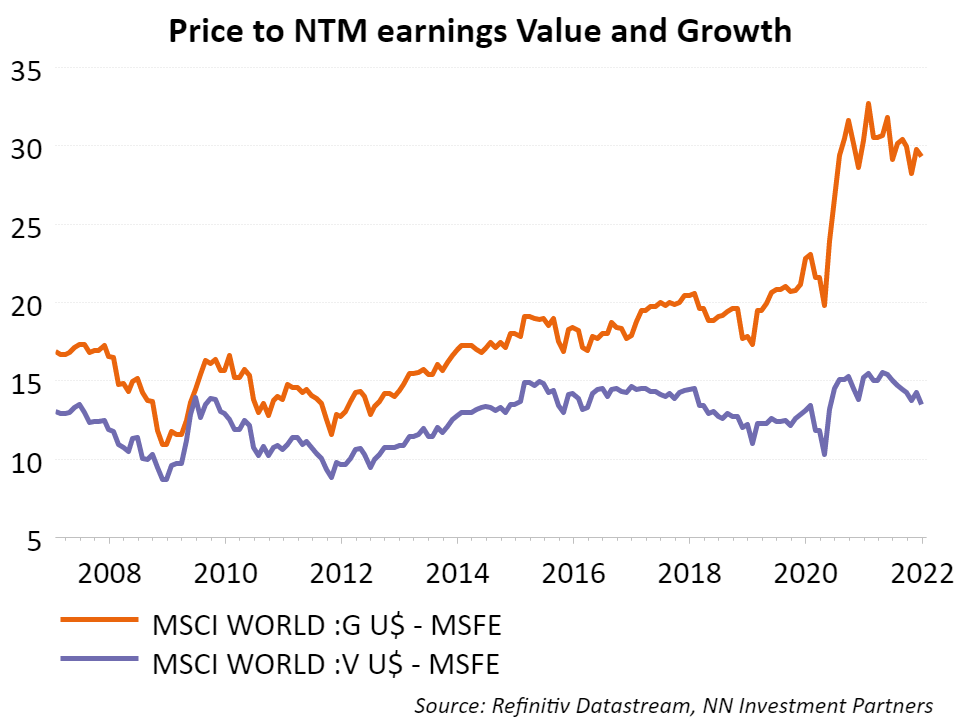

Ligne orange: MSCI World Croissance

Ligne bleue: MSCI World Value

Après plus d’une décennie de sous-performance et plusieurs faux départs, nous pensons que la position de plus en plus «hawkish» des banques centrales entraînera une rotation à long terme vers des actions qui pourraient être fondamentalement sous-évaluées et offrir de la valeur.

Nous pourrions être à ce tournant où les banques centrales non seulement augmenteront les taux à court terme, mais supprimeront également progressivement les quantités massives de liquidités qu’elles ont injectées sur les marchés. Cela exercera une pression sur les taux réels, et la hausse des taux réels est un facteur positif pour le style de valeur.

Un autre facteur favorable est la dispersion «extrême» des valorisations entre les actions de croissance et de valeur, comme le montre le graphique de la semaine. Nous sommes revenus au niveau de la bulle TMT à la fin des années 90. Du point de vue de l’évaluation, il existe un soutien massif à la réaffectation de certains actifs du côté qualité/croissance vers les actions «value».

Nicolas Simar privilégie actuellement les banques européennes et les sociétés non financières dans «le côté plus défensif du camp «value». Il s’agit notamment des entreprises pharmaceutiques et des entreprises du secteur de l’alimentation et des boissons, qui dépendent moins de la croissance économique pour générer des flux de trésorerie prévisibles.

Nicolas Simar: «Si vous pensez que nous allons évoluer dans un environnement plus incertain avec une volatilité accrue en 2022, se concentrer sur les sociétés qui peuvent offrir un dividende durable et attractif pourrait être un profil intéressant du point de vue risque-rendement.»