Opep+, stocks, infrastructures, inflation, banques centrales. Où en sommes-nous?

La hausse des prix du pétrole au cours des 18 derniers mois était soutenue par deux arguments: la demande de pétrole dépasserait l'offre pendant la reprise et la relance monétaire et budgétaire feraient augmenter le prix des matières premières.

Le côté offre de l'équation semble intact. Malgré les pressions exercées par l'administration Biden, l'Opep+ a décidé de s'en tenir à un plan qui ne prévoit qu'une augmentation progressive de la production. La demande de pétrole reste forte à mesure que les restrictions de voyage sont assouplies et que les usines du monde entier rattrapent la production perdue en 2020.

Mais l'inflation croissante assombrit les perspectives. Les attentes en matière d'inflation augmentent à partir de niveaux déjà élevés. Les questions sont donc les suivantes:

- L'inflation commencera-t-elle à peser sur la croissance économique et à freiner la demande de pétrole?

- À quel rythme les banques centrales vont-elles resserrer leur politique pour freiner l'inflation (et la demande)?

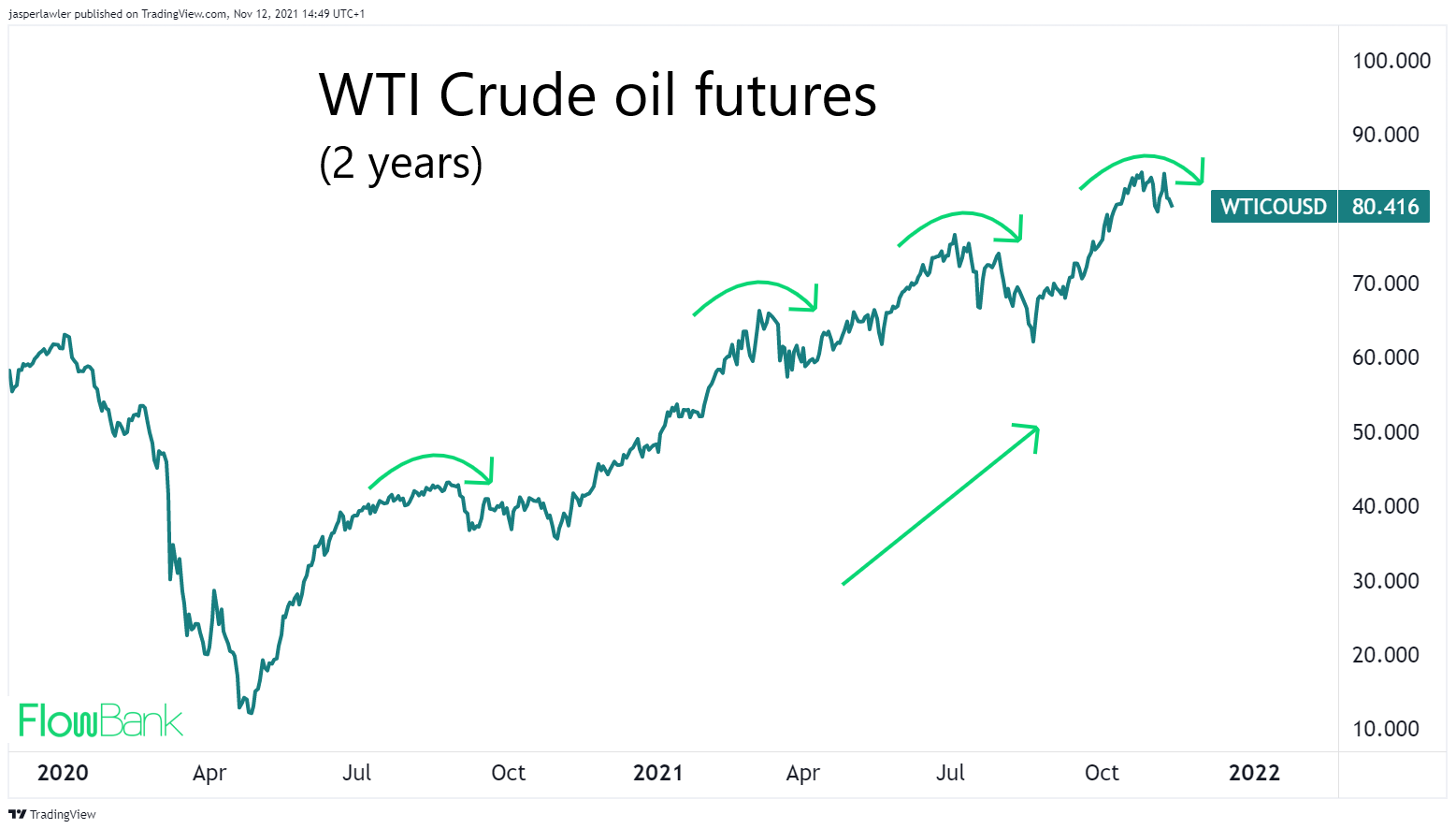

Les prix du pétrole ont rebondi, passant de moins de zéro (base WTI) en avril 2020 à 84 dollars le baril en novembre 2021. La dynamique à court terme reste positive, même si nous assistons à une consolidation.

La demande augmentant et l'offre restant atténuée, l'administration Biden a demandé à l'Opep et à la Russie d'envisager une augmentation de la production. Cependant, aux US, la production de pétrole est toujours en baisse de 1,7 million de barils par jour par rapport au pic observé en 2019. Ceci n’a pas empêché M. Biden de déclarer: «La flambée des prix du pétrole est la conséquence, jusqu'à présent, du refus de la Russie ou des pays de l'Opep de pomper davantage de pétrole». Malgré un appel à l'Arabie saoudite et à la Russie, les 23 cartels producteurs de pétrole sont restés inébranlables. Les responsables de l'Opep, de la Russie et de Gazprom (qui contribue à l'approvisionnement de l'Europe) ont rejeté ces demandes et ont décidé de maintenir un plan d'augmentation de la production de 400'000 barils par jour.

Selon l'Energy Information Administration, les stocks de pétrole brut américains ont augmenté à 533 millions de barils à la fin du deuxième trimestre 2020, contre 440 millions de barils à la fin du mois de janvier 2020. En septembre 2021, les stocks de pétrole brut ont diminué à 413 millions de barils. Au même temps, le ministère américain de l'Energie estime que la demande de pétrole est revenue à son niveau prépandémique.

Si l'offre n'a pas pu répondre aussi rapidement à la hausse de la demande, c'est en partie à cause de la diminution des investissements dans les infrastructures pétrolières et de l'adoption d'une politique énergétique verte. Bien que le nombre total d'appareils de forage pétroliers actifs aux Etats-Unis ait rebondi depuis les creux de juillet 2020, il n’est encore qu’à la moitié des sommets de 2019.

L'inflation est en hausse, et l'augmentation des coûts du pétrole se répercute sur les prix à la consommation. Selon le département américain du travail, le CPI d'octobre a augmenté de 6,2% sur un an. Ce rapport sur l'inflation des prix à la consommation fait suite à un rapport montrant que les prix de gros ont augmenté de 8,6% en glissement annuel en octobre.

Les hausses rapides des prix du pétrole se tirent peut-être une balle dans le pied. Des prix plus élevés à la pompe signifient une diminution du pouvoir d'achat des consommateurs, et des coûts énergétiques plus élevés signifient que le prix de tout le reste augmente également, ce qui pourrait entraîner une diminution des dépenses. Dans des circonstances ordinaires, les dépenses de consommation auraient peut-être déjà diminué, mais les généreuses allocations de chômage de l'ère de la pandémie compensent en partie la hausse des prix.

Les politiques d'argent facile des banques centrales et des gouvernements ont contribué à un redressement économique très rapide. La Réserve fédérale vient de commencer à réduire ses achats d’actifs, mais elle continue d'acheter des milliards de bons du Trésor chaque mois, tandis que l'administration Biden vient d'adopter une loi sur les infrastructures de plus de 1'000 milliards de dollars, avec la possibilité de dépenser 1'500-2'000 milliards de dollars supplémentaires.

À un moment donné, les marchés devront prendre en compte la fin de ce type de politiques, peut-être en réponse à une inflation galopante, et cela peut se manifester par une baisse du prix du pétrole.

Le déséquilibre entre l'offre et la demande augmente le nombre de paris sur la poursuite de la hausse des prix du pétrole. Selon le dernier rapport Commitment of Traders publié par la Commodity Futures Trading Commission, les fonds gérés sont à la recherche de 357'000 contrats à terme et options sur le pétrole brut, soit près de 10 fois le nombre de fonds spéculatifs qui sont à la recherche de contrats à terme et options sur le pétrole. La tendance est clairement à la hausse pour le pétrole, mais le marché semble de plus en plus surchargé.

Avec une pénurie de l’énergie en Europe à l’approche de l’hivers, les prix du pétrole devraient restés soutenus dans les mois à venir. L’offre n’augmente que lentement et les stocks restent bas. Cependant l’environnement risque d’évoluer en 2022. L’offre et la demande devraient se rééquilibrer, l’inflation va probablement impacter la demande finale, et les prix trop élevés deviendront prohibitifs, ce qui suggère une consolidation.