Certains signes indiquent des améliorations progressives, qui pourraient prendre du temps pour se matérialiser et faire baisser à nouveau les prix.

La bonne nouvelle est que l'économie mondiale se redresse. La mauvaise nouvelle est que l'offre n'est pas en adéquation avec cette demande. Premièrement, les entreprises n'étaient pas préparées à la rapidité et à l'ampleur de la reprise. Deuxièmement, compte tenu des risques continus liés au Covid qui perturbent la production, les goulets d'étranglement de la chaîne d'approvisionnement se poursuivent. Toutefois, certains signes indiquent des améliorations progressives, qui pourraient prendre du temps pour se matérialiser et faire baisser à nouveau les prix.

Si vous étiez assis sur le Port de Los Angeles le 19 septembre, vous auriez été témoin d'une vue impressionnante. Dans ce port qui reçoit 40% des importations américaines, la file des navires attendant d'être déchargés a atteint un record de 73, s'étendant jusqu'à l'œil.

La Banque mondiale a estimé que 8,5% des porte-conteneurs mondiaux étaient bloqués dans ou autour des ports, soit deux fois plus qu'en janvier. Pour faire face à ces défis, le président Biden a même demandé au Port de Los Angeles et au Port of Long Beach de commencer à fonctionner 24 heures sur 24, sept jours sur sept, afin d'améliorer la circulation des marchandises dans le pays.

Ces questions se font sentir partout dans le monde. Au cours des 20 derniers mois, la Chine a été contrainte de fermer ses usines, et alors que le champion des exportations a repris la production, le flux de marchandises reste chaotique. L'Allemagne a eu du mal à suivre la production automobile à cause de la pénurie de puces et de métaux et le Royaume-Uni est à court de carburant, à cause du manque de conducteurs de poids lourds.

Les entreprises déplorent également ces interruptions de la chaîne d'approvisionnement. Nike met en garde contre les pénuries de stocks et les distributeurs comme Walmart et Costco ont eu du mal à reconstituer leurs stocks de papier toilette. Salesforce estime que les maux de tête associés à la logistique, au travail et à la fabrication devraient ajouter 223 Md $ supplémentaires aux détaillants américains cette saison. En retour, cela suggère que les consommateurs devront probablement payer plus pour leurs cadeaux de Noël, s'ils peuvent arriver à leur destination.

A la suite de ces perturbations, le Fonds monétaire international (FMI) a revu à la baisse ses prévisions de croissance pour l'année pour les pays développés, mais prévoit une amélioration en 2022.

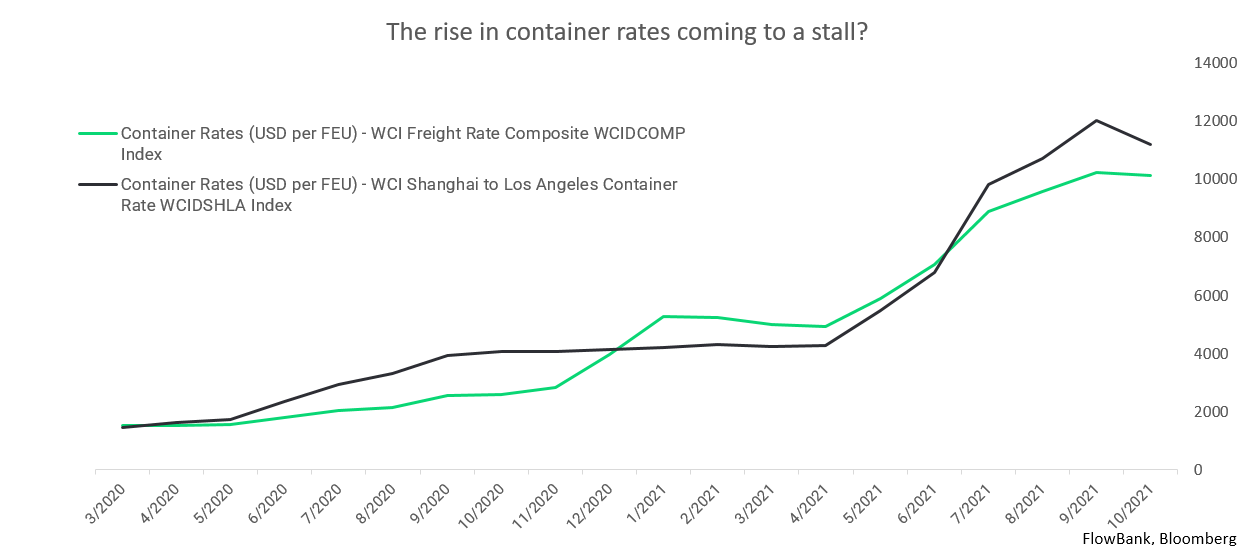

Si nous examinons les conteneurs embarqués chargés vers Long Beach en Californie, nous pouvons constater que le pic a eu lieu en mai avec 444’736 conteneurs, avant de tomber à 407’426 en août. Quant aux conteneurs en transit, ils sont passés de 313’070 en mai à 268’505 en août, ce qui indique que le trafic devient progressivement plus calme. En ce qui concerne les autres grands ports, Singapour a connu son dernier pic en mars et la Chine en août.

Mais quelques entreprises nous indiquent également que les perspectives s'améliorent lentement. Apple devrait réduire sa production d'iPhone 13 de 10 millions d'unités pour le trimestre à 80 millions, mais elle n'est pas apparue comme un choc puisque l'estimation de la rue était de 82 millions d'unités. Des entreprises comme AMD ou NVIDIA voient également leurs marges s'améliorer grâce à la hausse des coûts des puces. Bien qu'ils puissent vendre moins ce trimestre en raison de goulets d'étranglement dans la chaîne d'approvisionnement, ces bénéfices manqués seront probablement simplement - comme celui d'Apple - transitant en 2022, avec un prix restant au-dessus de l'ère pré-pandémique, les entreprises étant prêtes à payer plus. Samsung a pu faire état de son bénéfice le plus élevé depuis 3 ans grâce à des prix plus élevés et des ventes record.

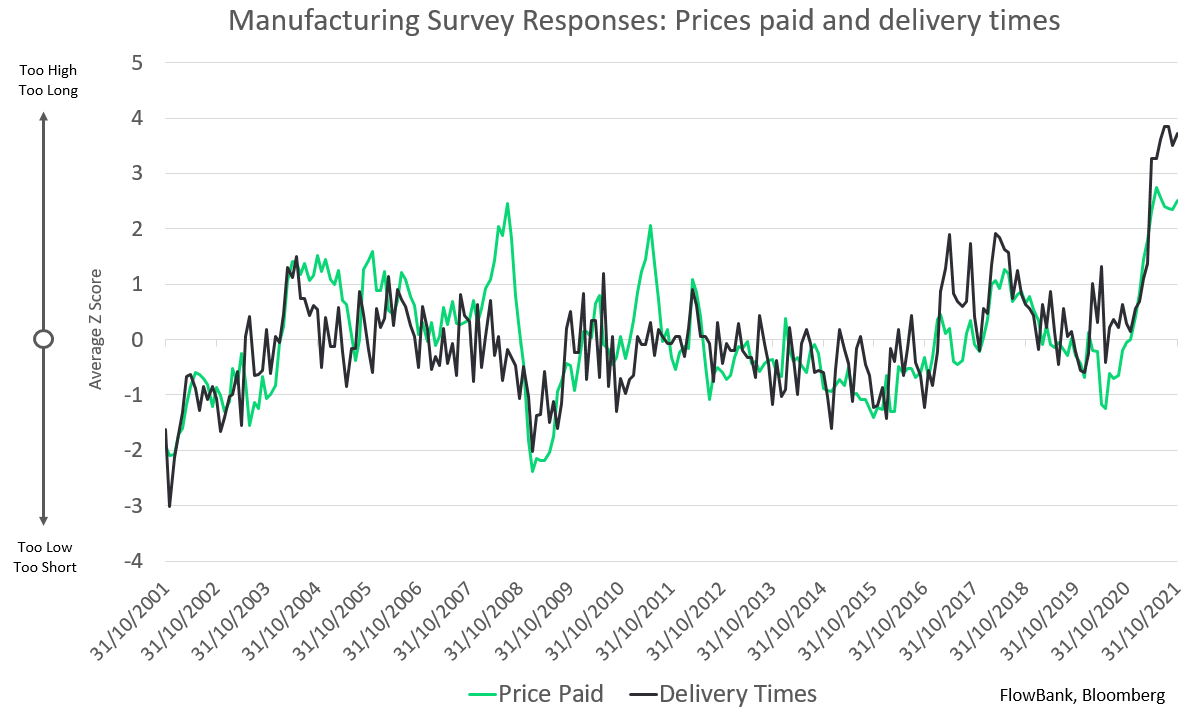

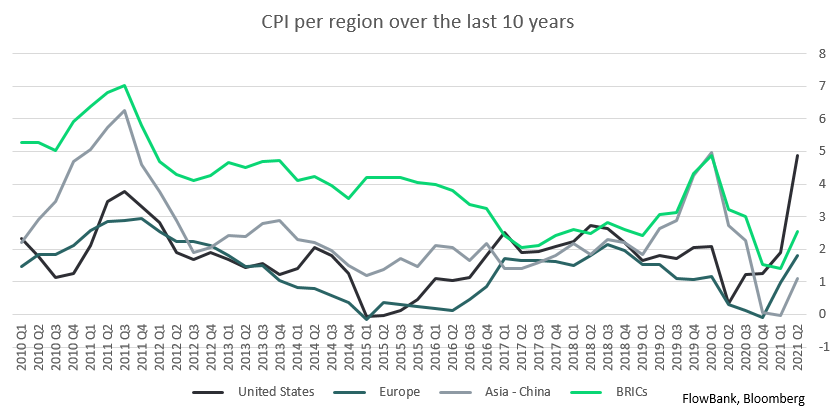

La principale raison des inquiétudes des investisseurs concernant les chaînes d'approvisionnement est l'inflation. En cas de pénurie de marchandises, celles disponibles coûtent plus cher. Cela a conduit aux chiffres d'inflation les plus élevés aux Etats-Unis depuis 12 ans, même si la plupart des responsables politiques, des banquiers centraux et du FMI s'attendent à ce que l'inflation s'avère transitoire. On s'attend à ce que la production et la livraison retrouvent leurs niveaux d'avant la pandémie en 2022, même si certains risques à plus long terme persistent.

La reprise économique a alimenté une demande élevée. Cette demande élevée a vidé les stocks déjà épuisés. Soudain, les entreprises se pressent de se reconstituer, mais cela a entraîné une flambée des coûts de transport. La plupart des entreprises attendaient un retour à la croissance, mais pas tant, rapide. Après de longues périodes de blocage et de restrictions dans la plus grande partie du monde, les consommateurs dépensaient énormément. Mais les lignes de production et le transport maritime prennent plus de temps pour remonter en puissance. En outre, les politiques «zéro Covid» appliquées dans une grande partie de l'Asie ont exacerbé ces perturbations, qui ont conduit à de graves fermetures de sites, à des arrêts de production et à des fermetures de ports et de frontières.

Avec des marchandises plus rares et des coûts de transport plus élevés, les prix ont été doublement touchés. La hausse globale attendue des prix à la consommation (IPC) est en hausse de 0,4% à 2,8% en 2021.

Bien qu'il subsiste des risques à long terme et que l'inflation puisse continuer à surprendre à la hausse plus longtemps, nous restons fermement dans le camp «transitoire». Avec l'accélération de la vaccination, la réouverture devrait donc alléger les contraintes d'offre. En conséquence, nous ne nous attendons pas à ce que ces perturbations fassent dérailler la reprise mondiale, ni conduisent à une spirale inflationniste à long terme. Dans l'intervalle, cependant, nous prévoyons un parcours chaotique pour les investisseurs pris au milieu des gros titres, en particulier à l'heure où se déroule la saison des résultats du T3.