Les prix de la tech sont élevés, mais principalement en raison de capitaux fraîchement injectés.

Les marchés continuent d'atteindre de nouveaux sommets, mais le S&P 500 se négocie au nord de 20x les bénéfices 2022, un des niveaux les plus élevés depuis la bulle technologique. Cependant, le contexte est différent de celui de la fin des années 1990.

Tout d'abord, les mesures du ratio prix/ventes montrent deux mondes différents entre la bulle Internet et aujourd'hui. Si l'on observe les leaders de chaque époque, il est clair que les ventes se sont considérablement améliorées par rapport au cours de l'action. Une grande partie de la bulle technologique était due au fait que les gens achetaient des entreprises avec de faibles revenus, et certaines entreprises sont même entrées en bourse avec des bilans pré-revenus. Les ratios prix/ventes plus élevés de l'époque, comparés aux chiffres beaucoup plus bas d'aujourd'hui, indiquent que les entreprises technologiques ont des bilans plus sains maintenant. Les ratios de la valeur de l'entreprise par rapport à l'EBITDA sont également beaucoup plus faibles qu'auparavant, ce qui suggère des rentrées d'argent bien plus importantes qu'auparavant.

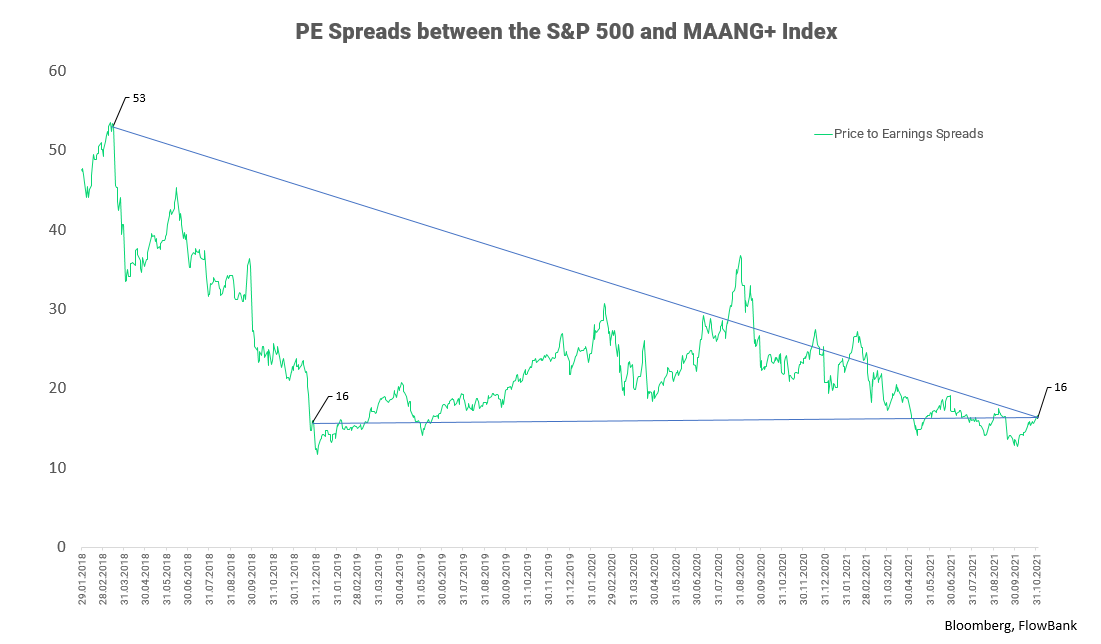

Les Big Tech sont peut-être richement valorisées, mais moins qu'en 2018. En fait, les spreads ont montré que les ratios P/E des FANG+ sont plus faibles maintenant. Il suffit de regarder les écarts entre les ratios P/E du S&P500 et de l'indice FANG+ dans le graphique suivant. Ce que nous voyons, c'est qu'au début de 2018, les valorisations des big tech étaient beaucoup plus chères qu'aujourd'hui. La prime que les investisseurs étaient prêts à payer en 2018 approchait 53X. Aujourd'hui? 16X.

Les taux étant restés bas depuis le début de la pandémie, il a été plus facile pour les entreprises privées de s'introduire en bourse et pour les prêteurs de souscrire des SPAC et des cotations directes. Une vague d'introductions en bourse dans le secteur des technologies s'en est suivie, et les titres des journaux rappelant la bulle technologique du début des années 2000 sont rapidement devenus monnaie courante. Les valorisations sont élevées aujourd'hui parce qu'il y a eu une énorme injection de capitaux pour alimenter la croissance, et le changement de la demande des ménages et des commerçants de détail vers les produits technologiques a encore renforcé ce mouvement.

Pete Flint, fondateur de Trulia.com, une application immobilière cotée en bourse qui a fusionné avec Zillow en 2015, estime que les valorisations des start-up d'aujourd'hui sont élevées mais raisonnables en raison de deux facteurs uniques. Tout d'abord, il y a une abondance de fonds de venture capital, les investisseurs institutionnels recherchant de meilleurs rendements que ceux offerts par les marchés obligataires. Deuxièmement, il y a une forte base de talents qui rejoignent les start-up aujourd'hui, contrairement à l'époque des dot com.

La Fed vient d’annoncer la réduction de son programme de QE. La dernière fois, en 2013, les rendements ont augmenté, ce qui a entraîné une surperformance de la value. Les PER, le P/Book et le EV/EBITDA avaient été moins volatiles et moins pénalisantes pour les actions Value que pour les actions growth. Aujourd’hui, nous voyons encore du potentiel pour la growth, et nous aimons encore la tech, mais nous voyons encore du rattrapage de la value, surtout si les rendements montent.

Les secteurs de la finance et des matériaux semblent globalement bon marché et pourraient bénéficier des tendances macroéconomiques. En effet, historiquement, les banques et les sociétés financières se portent bien pendant les reprises. Lorsque les consommateurs ont plus d'argent à dépenser, les banques peuvent accorder plus de prêts, obtenir des rendements plus élevés et voir les performances de crédit s'améliorer.

Le contexte économique actuel est différent de celui de la bulle Internet des années 1990, et les valorisations doivent être étudiées en fonction de ce principe. Les actions value et les petites capitalisations semblent plutôt bon marché et ont tendance à surperformer pendant les périodes d'optimisme et les phases de reprise. Oui, les prix de la tech sont élevés, mais principalement en raison de capitaux fraîchement injectés. Les valorisations sont élevées, mais l'écart entre FANG+ et le S&P500 s'est réduit, et les valorisations sont dues à des rendements obligataires bas, à des fonds de private equity qui croulent sous le cash, et non uniquement à la spéculation.