Le fabriquant de puces électroniques Nvidia vient de rejoindre le club très fermé des titres dont la capitalisation boursière dépasse 1000 milliards de dollars. Est-ce justifié?

Nvidia Corporation est une entreprise technologique spécialisée dans la conception et la fabrication de processeurs graphiques (GPU), de systèmes sur puce (SoC) et d'autres produits connexes. Tout comme des interrupteurs électriques, les puces électroniques commercialisées par Nvidia comportent des milliards d'interrupteurs qui traitent simultanément des informations complexes. Aujourd'hui, elles font partie intégrante de nombreuses fonctions d'IA, du ChatGPT d'OpenAI à la génération d'images. Au total, 65 000 entreprises dans le monde utilisent les puces de la société pour un large éventail de fonctions. Les principaux concurrents de Nvidia sont AMD, Intel et Qualcomm.

Fondée en 1993 par Jensen Huang (actuel PDG), Chris Malachowsky et Curtis Priem, Nvidia a son siège social à Santa Clara, en Californie. Les GPU de Nvidia sont largement reconnus pour leurs capacités de haute performance et sont utilisés dans une gamme d'applications au-delà des jeux (Xbox, PlayStation 3, Nintendo Switch), y compris la recherche scientifique, l'intelligence artificielle (IA), le «deep learning», les véhicules autonomes, et d’autres domaines. Ces puces graphiques sont devenues un élément crucial dans l'accélération des tâches informatiques qui nécessitent une puissance de traitement parallèle massive.

Nvidia est une société de type «fabless», c'est-à-dire qu'elle ne fabrique pas elle-même ses cartes graphiques, se focalisant uniquement sur les puces graphiques (GPU). Elle fournit aux fabricants (MSI, Asustek, Gigabyte, EVGA, XFX, etc.) ses GPU, en mettant à leur disposition un modèle de référence et en leur donnant le choix de conserver ce design ou d'appliquer le leur.

Au début de son existence, Nvidia a d’abord visé l’industrie du jeu vidéo et ses cartes graphiques. Six ans plus tard, l’entreprise crée son produit phare, la GeForce, le premier processeur graphique de l’histoire, qui va alimenter notamment la console Xbox de Microsoft.

Nvidia attend jusqu’à 2012 pour prendre véritablement le tournant de l’intelligence artificielle en prenant part au réseau AlexNet, pionnier de la reconnaissance faciale. Dix ans plus tard, Nvidia AI Enterprise est l’un des leaders du marché avec sa plateforme de génération d’images, de textes ou de code informatique à l’origine du langage numérique de ChatGPT.

Le fabricant de puces électroniques a d’ores et déjà lancé la production d’une nouvelle plateforme de superordinateur d’intelligence artificielle appelée DGX GH20. Google Cloud, Meta et Microsoft sont les premières entreprises au monde à y avoir accès. D’après Nvidia, cette plateforme a vocation à des recherches sur les domaines qui n’ont pas encore été explorés par l’intelligence artificielle.

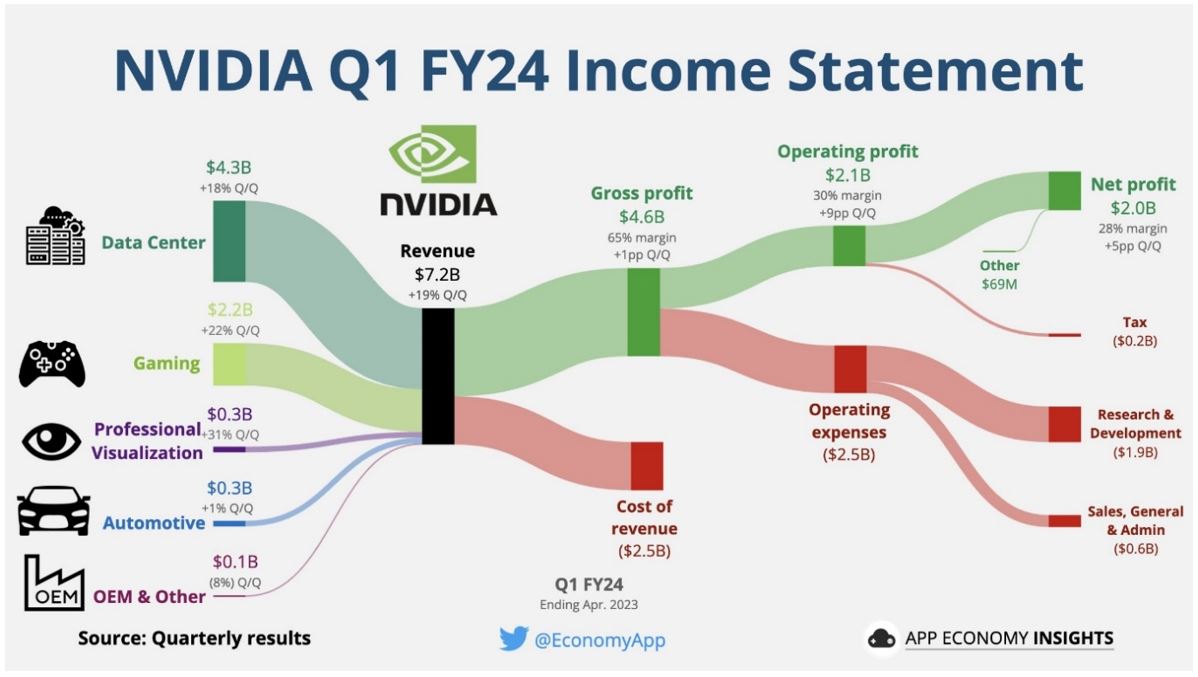

Au 1er trimestre de son année fiscale 2024 (fin avril 2023 en année calendaire), Nvidia a généré 7.2 milliards de dollars de chiffre d’affaires. La division des centres de données est de loin la plus importante avec 4.3 milliards de dollars versus 2.2 milliards pour la division des jeux.

En ce qui concerne la profitabilité, Nvidia a une marge brute de 65% et une marge nette de 28%. Au 1er trimestre, Nvidia a généré 2 milliards de bénéfice net. Les perspectives de croissance pour la suite de l’année fiscale ont été très fortement revues à la hausse.

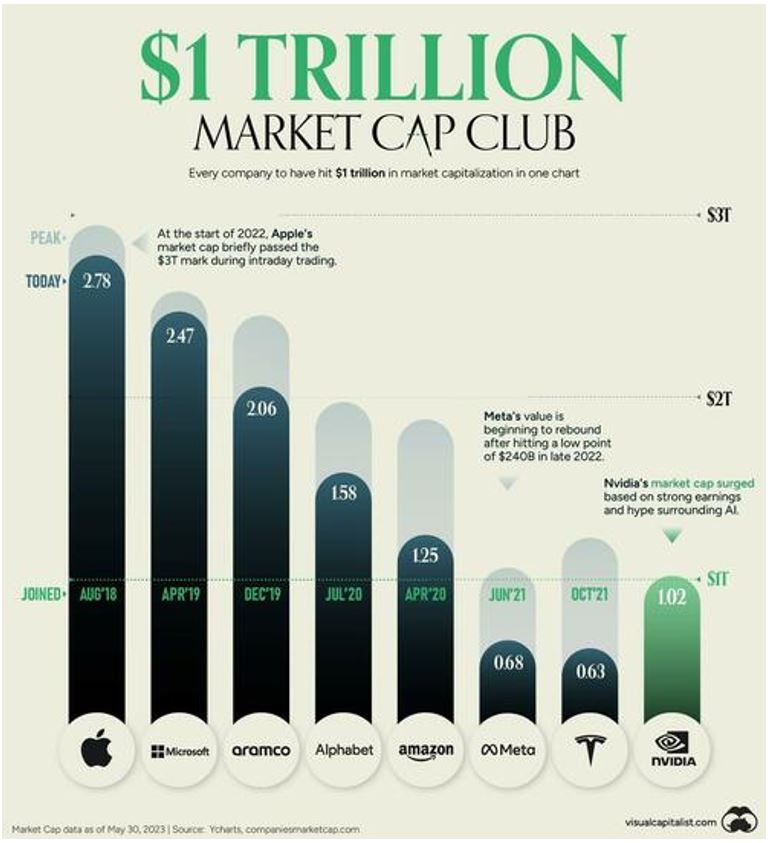

En 2023, la capitalisation boursière de Nvidia a plus que doublé pour atteindre plus de 1 000 milliards de dollars, un seuil atteint par seulement une poignée d'entreprises, dont Apple, Amazon et Microsoft.

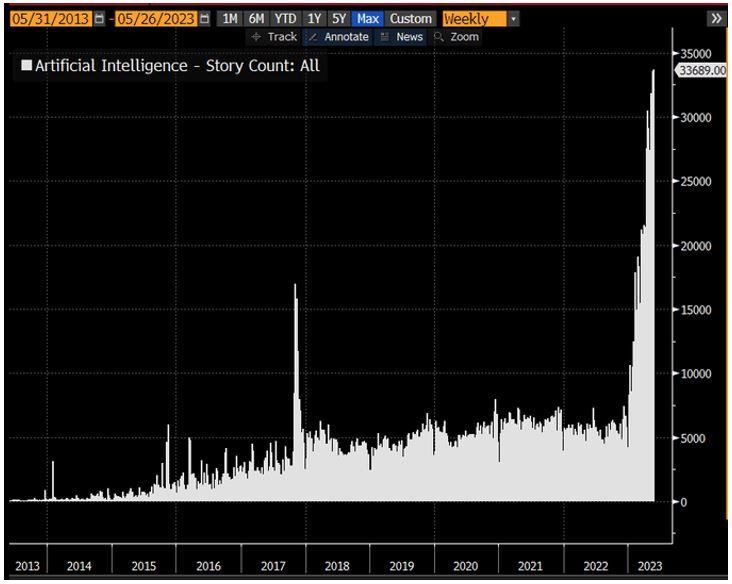

Suite à la publication de ses chiffres du T1, l'entreprise a vu sa capitalisation boursière augmenter de près de 200 milliards de dollars en une seule journée, un record. L’une des principales raisons derrière ce boom est l’engouement actuel pour l’intelligence artificielle (IA). Comme le montre le graphique ci-dessous (source: Bloomberg), les mentions de l'"IA" dans les médias ont été multipliées par 6 en 2023.

Nvidia est considéré par le marché comme un leader dans le domaine de l'intelligence artificielle et ce pour plusieurs raisons:

- Les GPU excellent dans la gestion des charges de travail informatiques massives requises dans l'IA, ce qui les rend bien adaptés à des tâches telles que le «deep learning» et l'entraînement des réseaux neuronaux;

- Nvidia a reconnu très tôt le potentiel du «deep learning» et a réalisé des investissements importants dans le développement de hardware et de logiciels spécialement conçus pour ces tâches;

- Nvidia a constamment introduit des architectures GPU innovantes qui offrent une puissance de calcul et une efficacité accrues, essentielles pour les charges de travail d'IA. Elle a développé des hardware spécialisés, tels que les Tensor Cores, conçus pour accélérer les calculs matriciels liés à l'IA et offrir des capacités d'entraînement et d'inférence très performantes;

- Nvidia a activement encouragé un écosystème autour de sa technologie GPU, en établissant des partenariats avec de grandes entreprises et des institutions de recherche. Nvidia collabore avec les développeurs de logiciels d'IA, en leur fournissant des outils et une assistance pour optimiser et accélérer les charges de travail d'IA sur ses GPU. Les partenariats et les collaborations de Nvidia ont contribué à faire de ses GPU le choix privilégié pour la recherche et le déploiement de l'IA;

- Nvidia a élargi son portefeuille de produits pour offrir des solutions d'IA complètes au-delà des seuls GPU. Elle a développé des plateformes de hardware spécialisées telles que les systèmes Nvidia DGX, qui fournissent des solutions clés en main pour l'entraînement et l'inférence de l'IA. Elle propose également des logiciels, des bibliothèques et des outils de développement qui simplifient le développement et le déploiement de l'IA.

Ces facteurs, combinés à l'investissement continu de Nvidia dans la recherche et le développement de l'IA, ont fait de la société un acteur de premier plan et un leader dans le domaine de l'intelligence artificielle.

Mais alors que la capitalisation boursière de Nvidia atteint de nouveaux sommets, il est opportun de s'interroger sur la pérennité de la croissance de Nvidia ainsi que celle de l’engouement pour l’IA.

Lors de la publication des résultats du T1, Nvidia a publié des prévisions étonnamment ambitieuses alors que certains investisseurs craignaient qu’une abondance d'offres ne pèse sur les revenus au cours des prochains trimestres.

Nvidia possède un véritable avantage concurrentiel dans le domaine de l’IA. La société californienne est rapidement en train de devenir la seule véritable plateforme dédiée à l'IA alors même que les entreprises se précipitent pour développer de nouveaux outils liés à ce domaine. Cette plate-forme comprend non seulement des «hardware» mais aussi des services, des logiciels propriétaires et des algorithmes d'IA qui ne sont disponibles nulle part ailleurs. Alors même que la croissance des budgets de dépenses informatiques et dans le «cloud» restent atones, Nvidia tire parti d’une position dominante dans un segment sur lequel la courbe d’adoption est extrêmement pentue.

Les grandes entreprises technologiques sont dans une course contre la montre pour développer des applications telles que celles d’OpenAI. Ce type d'IA générative nécessite une puissance de calcul beaucoup plus importante.

De nombreuses GAFAs, dont Google et Microsoft, utilisent des puces Nvidia pour leurs opérations d'IA. Ainsi, Google prévoit d'utiliser l'IA générative dans au moins six produits dans un avenir proche. Chacun de ces produits compte plus de 2 milliards d'utilisateurs.

D’après certains experts du secteur, les bénéfices par action de Nvidia pourraient atteindre 12 dollars sur l’année calendaire 2024 et continuer à croître au-delà. Entre cette année et 2028, les mêmes analystes tablent sur une croissance annualisée des revenus de 30% et une progression annuelle des bénéfices de plus de 40%. Au vu de ces taux de croissance, le P/E prospectif actuel de 33x, même s’il est élevé, ne paraît pas démesuré.

Relevons que Nvidia continue de lancer de nouveaux produits allant de la robotique aux jeux. L'A100, un puissant processeur graphique (GPU) bien adapté à l'apprentissage automatique, est en tête de liste. En outre, elle a annoncé une nouvelle plateforme de superordinateurs pour laquelle Google, Microsoft et Meta sont les premiers intéressés. La demande émanant des jeux électroniques devrait bientôt rebondir alors que la demande des centres de données bénéficie d’une très forte dynamique.

Malgré les perspectives de très forte croissance envisagée sur les technologies liées à l’IA, l’évaluation actuelle de Nvidia semble exagérée aux yeux de nombreux analystes. Sur la base des 12 derniers mois d’exercice, Nvidia se négocie à plus de 38 fois son chiffre d'affaires et à plus de 200 fois ses bénéfices. Jamais vu un ratio prix/ventes aussi élevé pour une entreprise de cette taille (capitalisation boursière de 1 000 milliards de dollars).

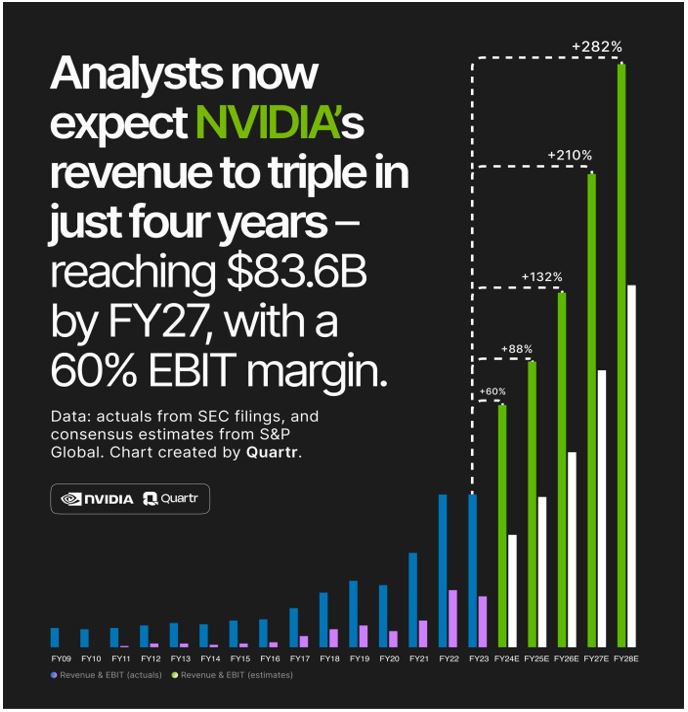

Comme le montre le graphique ci-dessous, le consensus prévoit un triplement du chiffre d’affaires lors des 4 prochaines années avec une marge de bénéfice opérationnelle qui atteindrait 60%. Autant dire que les projections sont déjà relativement optimistes. Et un ratio valeur d’entreprise / chiffre d’affaires prospectif d’environ 11 fois laisse peu de marge à des déceptions dans les trimestres qui viennent.

Pourtant, la thèse d’investissement sur Nvidia n’est pas sans risque. Prenons tout d’abord en compte la dimension géopolitique. Le gouvernement américain pourrait prendre de nouvelles mesures pour restreindre davantage les livraisons de systèmes d'IA à l’étranger et notamment à la Chine (potentiellement en réponse aux récentes actions des chinois contre Micron Technology).

Parmi les autres risques qui pèsent sur le titre nous pouvons également citer: 1) la faiblesse du marché des jeux vidéo grand public, 2) la concurrence avec Intel, AMD, Broadcom, Marvell ainsi que l’arrivée d’autres concurrents potentiels, 3) la volatilité de la demande émanant des entreprises, des centres de données et de l'automobile, et; 4) la croissance élevée des frais d'exploitation.

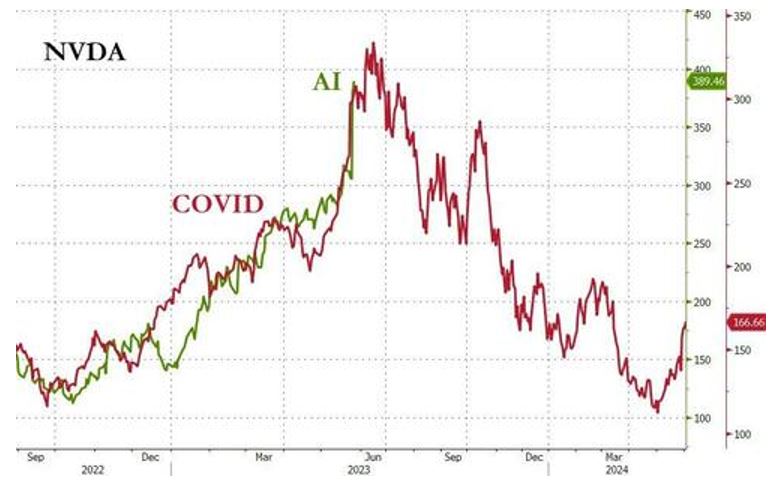

Ajoutons que ce n'est pas la première fois que la capitalisation boursière de Nvidia connaît une progression verticale. Lors du rallye des crypto-monnaies de 2021, le cours de l’action Nvidia avait grimpé de plus de 100 % en raison de l'augmentation de la demande pour les GPU de Nvidia. Ces puces spécialisées permettent également de «miner» des crypto-monnaies; la hausse de la demande émanant des «mineurs» avait entraîné à l’époque entraîné une pénurie de puces à l'époque.

Les crypto-monnaies étaient ensuite rentrées dans un nouveau «crypto-winter» ce qui avait entraîné une chute du cours de l'action Nvidia de plus de 46 % l'année suivante. Ce scénario peut-il se répéter? Comme l’a dit l’écrivain américain Mark Twain, l’histoire ne se répète pas mais, parfois, elle rime…