L’introduction de cryptomonnaies et autres actifs digitaux dans un mandat de gestion discrétionnaire est-elle possible et fait-elle du sens? Aperçu ci-dessous.

Investir en actifs digitaux au travers un mandat discrétionnaire implique au moins deux décisions majeures. La première est de considérer les actifs digitaux comme une classe d’actif investissable. En cas de réponse positive à la 1ère question, il s’agit alors de sélectionner le(s) véhicule(s) d’investissement à même de remplir les critères imposés par le mandat de gestion.

La banque Syz fait partie des acteurs de la finance traditionnelle qui sont d’avis que les actifs digitaux ont leur place dans un portefeuille d’investissement. Notre offre de service de dépôt et d’exécution de crypto-monnaies pour les clients suisses et internationaux s’inscrit dans cette logique. L’objectif à plus long-terme est de devenir un acteur “crypto” de premier plan dans le private banking en permettant à nos clients d’allouer une partie de leur portefeuille dans des actifs digitaux de manière intuitive et sécurisée.

Comme nous avons pu le constater en 2022, le portefeuille traditionnel diversifié en actions et obligations peut connaître des années compliquées. Le contexte de marché actuel invite les investisseurs à considérer de nouvelles approches de gestion. En effet, dans un régime d’inflation élevée, les propriétés de diversification de la poche obligataire sont beaucoup moins efficaces qu’autrefois puisque la corrélation entre les actions et les obligations a tendance à être positive. Quelles sont les nouvelles options considérées par les investisseurs? L’or, les matières premières, les hedge funds et autres placements alternatifs (dette privée, immobilier, etc.) en font partie. Mais qu’en est-il des actifs digitaux?

Pour les sceptiques tels que Nouriel Roubini, les cryptomonnaies ne peuvent pas être considérées comme des actifs investissables. Son argument? Les actifs traditionnels ont des flux de trésorerie (bénéfices, dividendes, coupons) ou une utilité qui peuvent être utilisés pour déterminer leur valeur fondamentale. A contrario, les cryptomonnaies n'ont ni revenu ni utilité d’après Nouriel Roubini.

Si nous ne contestons pas la plupart de ses arguments, notre point de vue sur les actifs digitaux est résolument plus constructif. Nous catégorisons les actifs digitaux en 3 groupes: 1) le bitcoin (en tant que réserve de valeur); 2) les “altcoins” tels que Ether que nous considérons à la fois comme du capital risque “liquide” mais aussi comme une source de rendement élevé via le staking; 3) les actifs tokénisés, qui permettront un jour d’introduire dans les portefeuilles des actifs réels (immobilier, capital risque, etc.) sous la forme de jetons numériques.

Comme le montre la partie inférieure du tableau ci-dessous, ces 3 catégories peuvent remplir différents rôles dans un portefeuille, que cela soit la croissance du capital, la génération de rendement ou en tant que brique de diversification.

Ci-dessous, nous étudions dans de plus amples détails les caractéristiques de ces 3 catégories.

Le bitcoin n’est ni une fraude, ni un scam ou une monnaie des criminels. Il s’agit d’une avancée technologique qui permet de transférer de l’argent d’un point A à un point B sur Internet sans passer par une banque ou un intermédiaire et ce de manière ultra-sécurisée. En près de 15 ans d'existence, personne n'a réussi à attaquer le réseau et à perturber ou manipuler ne serait-ce qu'une seule transaction.

Alors que son créateur reste inconnu à ce jour, le bitcoin n’a pas de secret puisqu’il s’agit d’un réseau ouvert et transparent qui peut être utilisé par tout le monde.

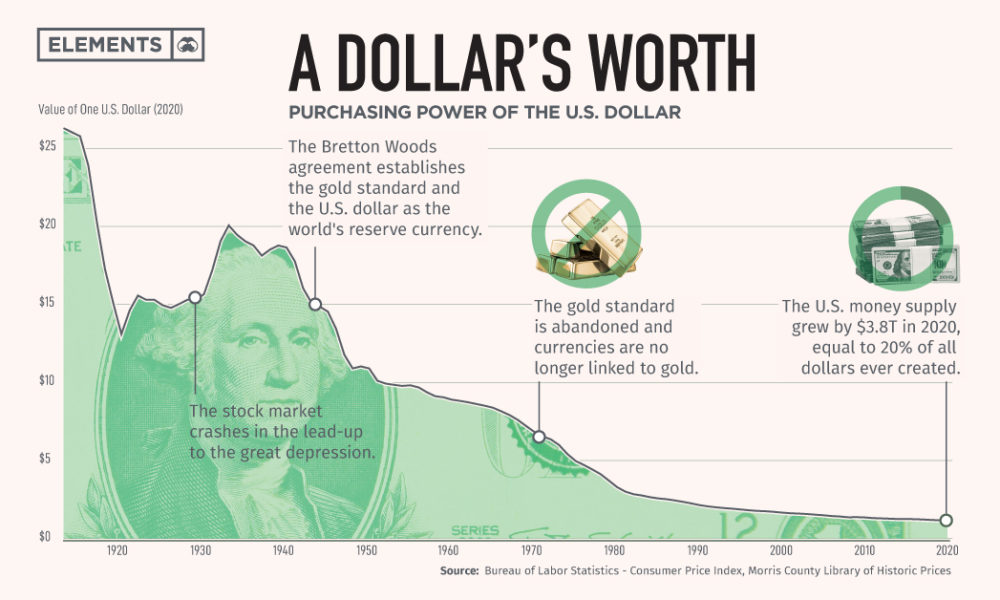

Mais pour comprendre le bitcoin, il faut d’abord s’intéresser à l’histoire de la monnaie. Depuis l’ère primitive jusqu’au début des années 70s, il existait un lien entre la monnaie et un actif rare requérant un certaine dose de travail ou d’énergie pour sa production. Et lors de l’apparition des billets de banque, ces derniers étaient adossés à l’or physique. Ce n’est que depuis 1971 que le lien entre monnaie et actif produit via une source d’énergie s’est brutalement cassé. Depuis, la monnaie est créée via l’émission de dettes par les gouvernements et sans aucune limite (à part le plafond de la dette américaine qui a déjà été relevé une centaine de fois).

Cette expansion monétaire illimitée a généré des bulles spéculatives (immobilier, actions, etc.) incitant les banques centrales à émettre encore plus de dette et de billets de banques afin de sortir de la récession économique. Ce n’est d’ailleurs pas un hasard si le Bitcoin a vu le jour en 2008, l’année de la grande crise financière...

Cette fuite en avant des banques centrales a généré la dépréciation continue des devises dites “fiat”. La perte de pouvoir d’achat du dollar américain n’est pas un “bug” mais plutôt une caractéristique du système “fiat”. En effet, cet avilissement de la monnaie oblige les ménages à dépenser dans des biens et services ou à investir dans des actifs risqués plutôt que de thésauriser.

Mais il existe une 3ème voie: les réserves de valeur. La plus connue est l’or dont la valeur réelle a tendance à se déprécier que très peu malgré une hausse de la production d’environ 2% par an.

De notre point de vue, le bitcoin est également une réserve de valeur mais avec des propriétés uniques:

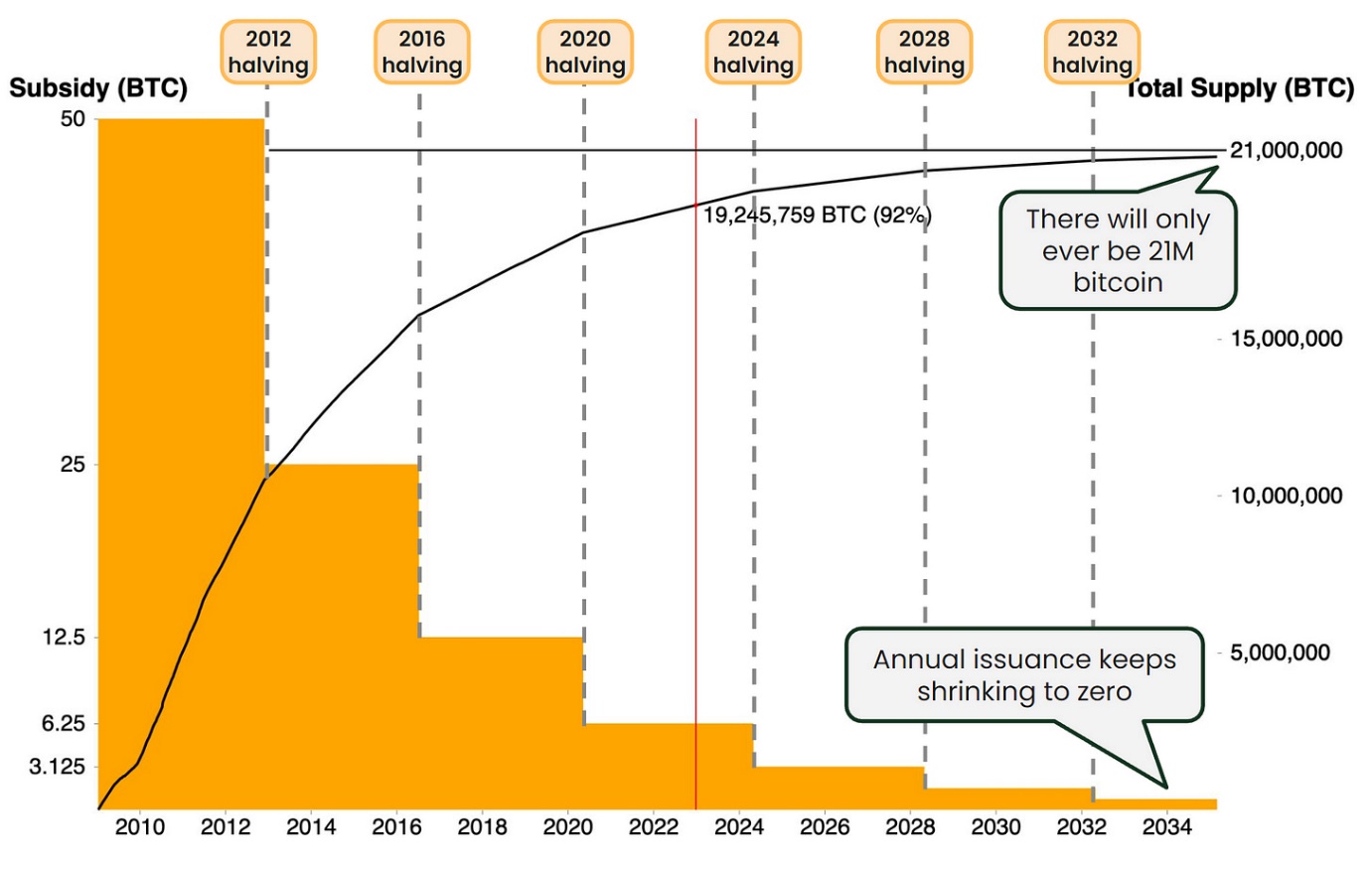

- L’effet rareté: l’offre du bitcoin est limitée dans le temps (21 millions d’ici 2140). 19 millions de jetons ont déjà été minés et le rythme de production ralentit tous les 4 ans. Via un mécanisme d’ajustement, l’augmentation du nombre de mineurs ne débouche pas sur une hausse de l’offre de bitcoin (contrairement à l’or) mais contribue à une sécurité accrue du réseau;

- La preuve de travail (“proof of work”): le minage de bitcoin rétablit un lien entre émission de monnaie et le recours à l’effort;

- La décentralisation: le bitcoin n’est pas contrôlé par un individu ou un Etat mais par ses utilisateurs à travers le monde via un système P2P. Il s’agit du premier système qui permet une séparation entre la banque centrale et la monnaie. Au Moyen-âge, l'État et le clergé étaient liés car l’église était l’unique source de vérité. L’invention de l’imprimante a tout changé car il est devenu alors possible de s’instruire via les livres, facilitant par la suite la séparation de l’Etat et du clergé. Aujourd’hui, la technologie bitcoin peut permettre à une monnaie de s’affranchir des banques centrales;

- Le bitcoin est sans frontière, transférable en un clic, ne peut pas être confisqué et résiste à la censure.

Pour toutes ces raisons, le bitcoin peut endosser le rôle de réserve de valeur dans un portefeuille. Sa volatilité est bien supérieure à celle de l’or, ce qui s’explique par le fait que nous sommes au début de la courbe d’adoption alors même son offre va en se raréfiant.

Dans un monde où le taux d’inflation devrait rester relativement élevé, les actifs rares ont leur place dans un portefeuille. Rappelons qu’il n’existe actuellement que 0.002 BTC par habitant dans le monde et que le nombre de millionnaires est supérieur à celui des bitcoins actuellement disponibles.

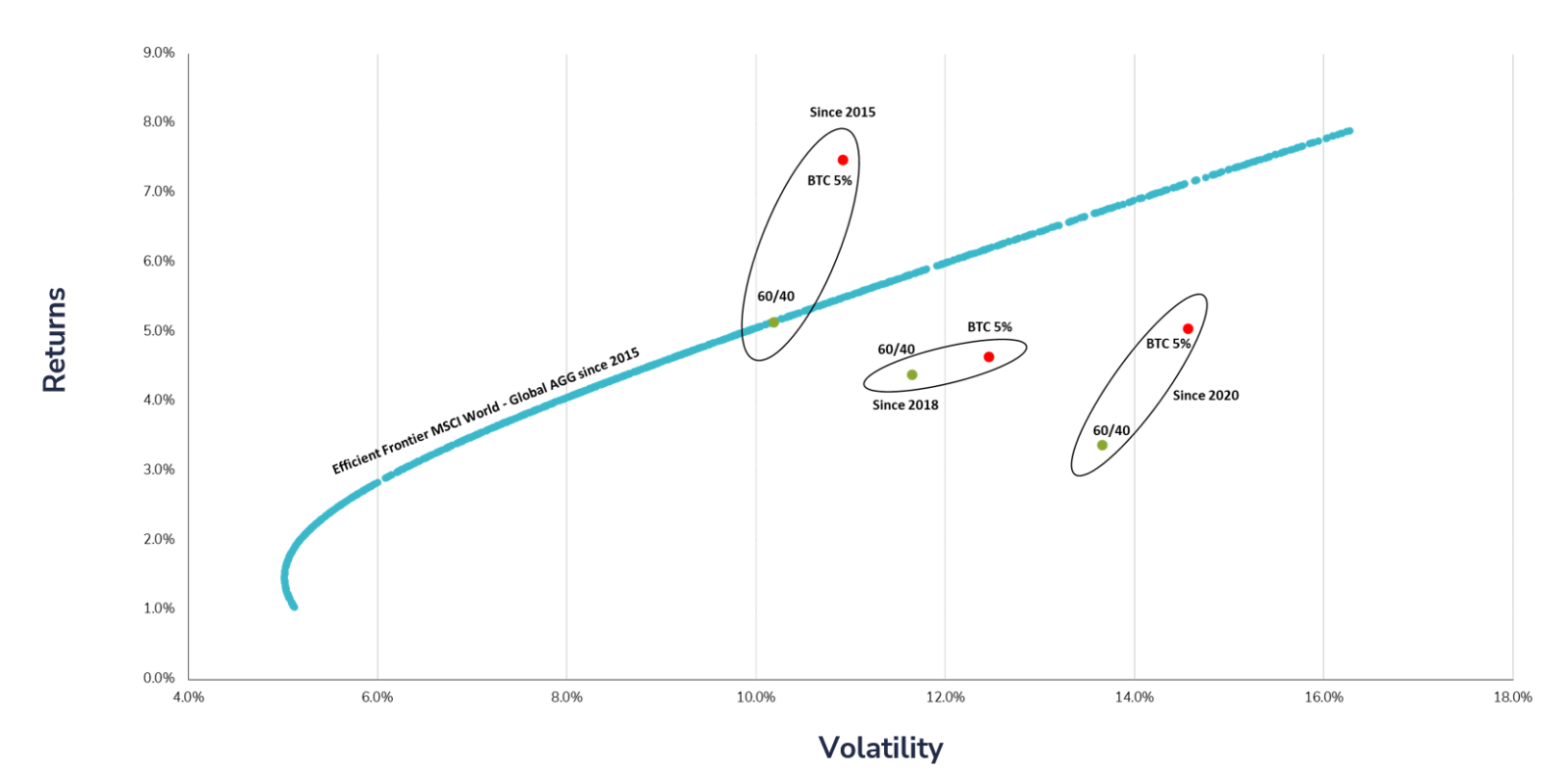

Qu’en est-il des propriétés de diversification du bitcoin? Certes, le BTC s’est effondré en 2022 au même moment que les actions et obligations. Il faut toutefois rappeler les circonstances uniques de 2022 (dégonflement de toutes les bulles d’actifs) mais aussi mettre en évidence que sur des horizon-temps plus longs, l’ajout de 5% de bitcoin (rebalancé mensuellement) dans un portefeuille 60-40 a considérablement amélioré le couple rendement-risque du portefeuille.

Frontière efficiente: amélioration du couple rendement-risque d’un portefeuille 60-40 (actions-obligations) après inclusion du bitcoin et ce lors de différentes périodes

Au delà du bitcoin, plus de 10,000 cryptomonnaies (“altcoins”) sont recensées sur différents segments: Layer1, DeFi, GameFi, NFT, etc. A l’exception des stablecoins, leur volatilité est souvent supérieure à celle du bitcoin. Nombre de ces protocoles offrent des perspectives de croissance très élevées mais au prix d’un risque considérable. Ce type d’investissement peut être perçu comme l’équivalent du capital-risque mais sous une forme “ultra-liquide". Alors qu’il est possible de perdre beaucoup d’argent en private equity, leur valorisation n’est connue qu’une ou deux fois par an. Avec les altcoins, c’est du 24/7...

Malgré les dires de Mr Roubini, de nombreux altcoins ont une certaine utilité. Prenons le cas de l'éther. La blockchain Ethereum permet la réalisation de nombreux projets auxquels sont rattachés des revenus (gas fees). Tout comme de nombreuses entreprises, elle publie des résultats incluant les revenus générés par la blockchain. Sur les deux premières semaines du mois de mai, ces revenus s’élevaient à plus de 270 millions de dollars. Il est donc possible de calculer un ratio prix / revenus pour l'éther. Il s’élève actuellement à 60x, soit le double de celui du titre Nvidia mais pour un taux de croissance bien supérieur.

Les altcoins payent également de généreux rendements via le staking, une sorte de récompense versée aux détenteurs d’altcoins qui contribuent au bon fonctionnement d’une blockchain. Ces rendements varient en général entre 5 à 15%.

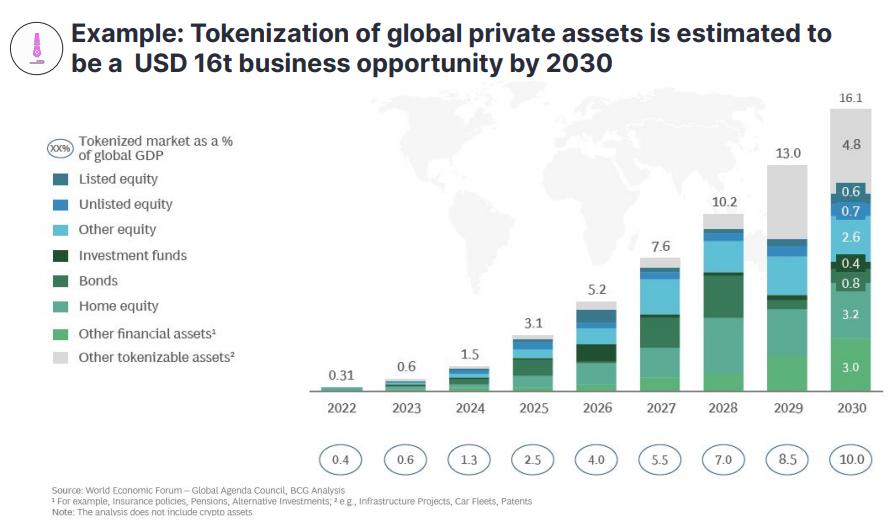

La blockchain offre la possibilité de bouleverser de nombreux secteurs en créant des jetons numériques qui peuvent représenter la propriété d'une entreprise ou d'un actif réel par le biais d'un processus connu sous le nom de tokenisation. D’après le Boston Consulting Group, la tokenisation représente une opportunité de près de 16 trillions de dollars d’ici 2030 (cf. graphique ci-dessous). Il faudra très certainement patienter de nombreuses années avant de pouvoir inclure des actifs tokénisés dans des portefeuilles discrétionnaires car l’écosystème (réglementation, intermédiaires, plateformes d’échange) n’est pas encore abouti. Soulignons toutefois que la Suisse est relativement favorable à la tokenisation; le code des obligations attribue aux actifs tokénisés les mêmes droits que les actifs traditionnels via la loi DLT (Distributed Ledger Technology).

Malgrè une thèse d’investissement favorable sur les actifs digitaux, il existe de nombreux obstacles à leur inclusion dans un mandat de gestion discrétionnaire. Parmi eux:

- La surperformance du bitcoin par rapport aux actifs traditionnels dans le passé est due à quelques rallyes idiosyncrasiques;

- La volatilité peut être extrême;

- La thèse d'investissement n'est pas facile à expliquer et reste controversée;

- La liquidité de nombreux altcoins est relativement faible;

- Les gestionnaires de fonds sont confrontés à des risques de contrepartie et de dépositaire;

- Il faudra quelques années pour que les actifs tokénisés se généralisent;

- L'incertitude réglementaire reste élevée.

Concernant la réglementation, rappelons les principes du mandat de gestion de SwissBanking, qui stipule que “Les investissements dans des placements non traditionnels (...) sont autorisés à des fins de diversification du portefeuille pour autant qu'ils soient structurés selon le principe du fonds de fonds (...) ou le principe de la multi-gestion”.

Dans ce contexte, nous considérons une première étape dans l’inclusion d’actifs digitaux dans les mandat: il s’agit de l’investissement dans un fonds de hedge funds sur les cryptos nommé Syz Crest et qui sera co-géré par Syz Capital et CMCC. Il permet d’être investi dans les actifs digitaux avec une volatilité moindre et en respectant les règles du mandat.

Au gré de l’évolution de la réglementation et de la baisse de la volatilité, d’autres véhicules de placement pourront être considérés ces prochaines années.