L’Italie se voit comme la victime collatérale de l’échec du «système Schengen».

Deux sujets opposent l’Italie et les autorités européennes. Le premier concerne l’immigration clandestine et la sécurité des frontières extérieures de l’UE. C’est un sujet électrique dans les opinions publiques. L’Italie se voit comme la victime collatérale de l’échec du «système Schengen». Matteo Salvini, l’homme fort du gouvernement italien, exprime ce grief sur un ton acerbe qui ne fait rien pour rendre la Commission conciliante sur l’autre point de discorde, les finances publiques. Le gouvernement est flou sur son prochain budget. La seule certitude est que le déficit va déraper, ravivant le risque d’emballement de la dette. La prime de risque italienne, déjà élevée, peut donc encore s’accroître.

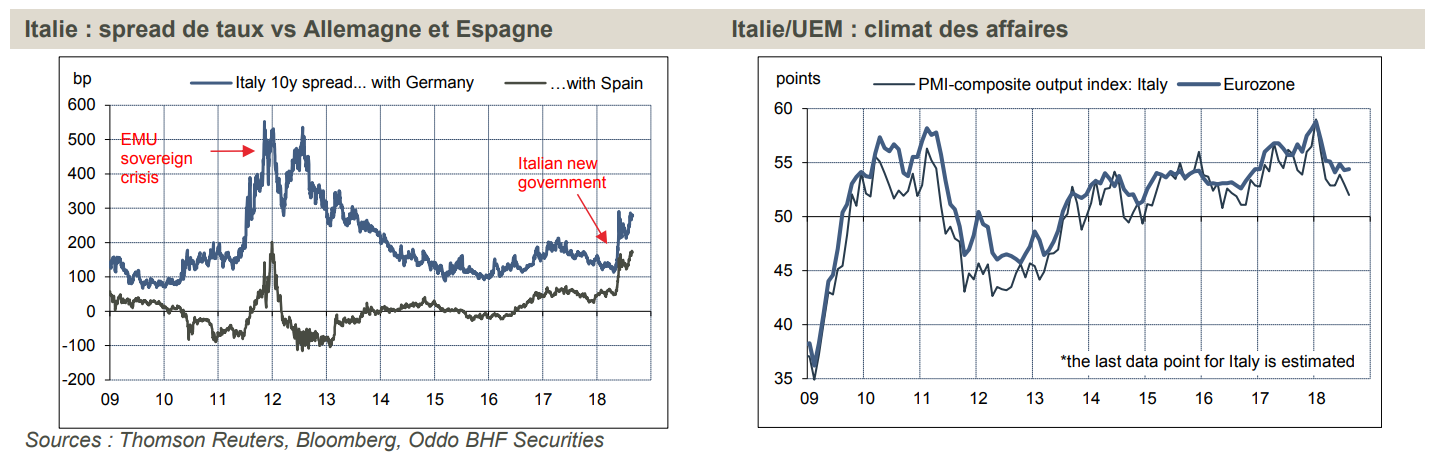

En mai dernier, la formation d’un gouvernement réunissant la Ligue et le Mouvement 5 Etoiles (M5S) avait d’un coup bouleversé le marché obligataire. Le caractère atypique de cet attelage politique amenant au pouvoir des politiciens fondamentalement hostiles à l’Europe avait provoqué une vive tension sur la prime de risque italienne. Sans grand succès, le gouvernement a tenté de rassurer. De fait, une sortie de l’euro n’est pas une priorité, ni même un projet précis, et le poste de ministre des Finances a été confié à un économiste mainstream. Pour autant, la prime de risque ne s’est pas dégonflée durant l’été. La tension sur les taux italiens reflète pour une part un risque de redénomination de la dette et pour le reste l’incertitude touchant les déficits futurs. La position de l’Italie s’est dégradée vis-à-vis des taux allemands mais aussi en comparaison d’autres pays périphériques comme l’Espagne ou le Portugal (graphe de gauche). La montée du stress italien n’a pas affaibli les autres pays réputés fragiles, tout au contraire. C’est assez rare pour être souligné.

Economie – On ne peut pas mettre cette singularité italienne sur le compte de l’économie. Certes il y a eu depuis le début de l’année un fléchissement du rythme d’activité, des exportations et du climat des affaires, mais pas dans des proportions qui distinguent l’Italie des autres pays de la zone euro (graphe de droite). L’Italie reste à la traîne des autres pays de la zone en termes de croissance du PIB (environ 1% par an attendu sur 2018 et 2019) mais la situation cyclique est loin d’être calamiteuse. L’économie italienne n’est pas en récession, faut-il le rappeler, ni même d’ailleurs en stagnation. La solvabilité budgétaire est vraiment mise en doute quand le taux de financement du pays est notablement supérieur au taux de croissance du PIB nominal. Ce n’est pas le cas aujourd’hui où ce spread est quasi-nul (pour rappel, en 2012, il était de près de 800 pb). Après un premier semestre où la croissance a pâti d’un coup de froid sur le commerce mondial, il y a quelques éléments plus encourageants pour les prochains mois. La revalorisation du salaire des fonctionnaires représente une hausse de la masse salariale totale de 0,9%, ce qui devrait soutenir les dépenses des ménages. Le moral des consommateurs est historiquement élevé, et celui des chefs d’entreprises reste, malgré son repli, au-dessus de sa moyenne de long terme. Le système bancaire a nettement réduit son encours de NPL en dix-huit mois. La croissance du crédit tend à accélérer, avoisinant 2,5% sur un an en juillet. Les tensions sur les taux souverains ne sont pas un frein immédiat puisque la référence des prêts reste largement l’Euribor. En somme, une croissance certes modeste mais avec de meilleures conditions d’emploi et de crédit, c’est la meilleure situation cyclique que l’Italie ait connu depuis plus de dix ans.

Politique – La singularité de la situation italienne tient à la situation politique inédite. Tout d’abord, il y a l’alliance de deux partis réputés populistes qui sont opposés sur de nombreux dossiers. Cela crée une fragilité. Ensuite, la répartition des pouvoirs est sans rapport avec le résultat des élections récentes. Le PM en titre Giuseppe Conte ne compte pas pour grand-chose. Mateo Salvini s’est imposé cet été comme l’homme fort du gouvernement, alors que son parti n’était à l’origine que le partenaire minoritaire du M5S. Salvini est populaire dans l’opinion en raison de sa fermeté contre l’immigration clandestine (refus d’ouvrir les ports aux bateaux de migrants, critique contre le manque de solidarité des autres pays européens). De toute évidence, il y a moins de popularité à gagner en clarifiant les choix économiques et budgétaires, puisque cela implique de renier tout ou partie des promesses électorales. Enfin, il y a le substrat idéologique de la Ligue, qui pendant des années a prôné la sortie de l’euro. Plus généralement, l’hostilité vis-à-vis de l’Europe est constante. Macron et Salvini échangent des noms d’oiseaux et Di Maio, le leader du M5S, profère des menaces fantaisistes, comme de suspendre le paiement de la contribution italienne au budget de l’UE. Tout cela ne fait qu’attiser les tensions entre Rome et Bruxelles, ce qui est malvenu avant l’examen du budget de 2019.

Budget – En 2018, le déficit budgétaire devrait se situer autour de 1,7%, après 2,3% en 2017. Pour 2019, l’Italie affichait un objectif de 0,8%, mais sous l’hypothèse (technique) que la TVA serait montée de deux points. A législation inchangée, le déficit serait à 1.8% du PIB en 2019. C’est le point de départ auquel il faut intégrer le coût des promesses faites durant la campagne, telles que la flat tax sur les revenus, la réduction du taux d’IS, l’introduction d’un revenu universel, une révision du système de retraite, etc. Les estimations diverses chiffrent ces mesures dans une marge de 5 à 7% du PIB. De plus, suite à la catastrophe de Gênes cet été, le gouvernement a dit envisager des dépenses additionnelles pour améliorer les infrastructures routières. Il est entendu que le gouvernement est loin de vouloir/pouvoir satisfaire toutes ces promesses. Il y aura sans doute un dérapage du budget par rapport aux objectifs mais le quantifier est impossible à ce stade. Les déclarations les plus contradictoires émanent du gouvernement. Un jour, Di Maio dit que le déficit pourrait dépasser 3% du PIB, le lendemain, le ministre des Finances exclut de dépasser ce seuil critique. De toute évidence, les arbitrages ne sont pas faits. Le calendrier se présente comme suit.

- Avant le 27 septembre, le gouvernement doit mettre à jour son Rapport économique et financier qui contient les objectifs budgétaires de moyen-terme.

- Avant le 15 octobre, il doit envoyer le projet de budget 2019 à la Commission. Si la Commission identifie un risque sérieux de non-respect du pacte de stabilité, elle publie un avis négatif dans les deux semaines et demande une version révisée.

- Avant le 30 novembre, la Commission adopte un avis final sur le budget et peut formuler des recommandations.

- Rome peut ignorer cet avis mais s’expose alors à l’ouverture d’une procédure pour déficit excessif, dans un délai qui peut prendre plusieurs mois.

- Avant le 31 décembre, le budget doit être adopté par le Parlement. Le président peut retarder sa promulgation s’il juge qu’il ne respecte pas la contrainte d’équilibre structurel (on peut toujours jouer ici sur les hypothèses techniques) mais ne peut pas le rejeter en bloc.

- Dans ce calendrier, il faut ajouter l’avis des agences de notation, ce qui peut avoir des répercussions sur la prime de risque de marché. La dette italienne est notée BBB, deux crans au-dessus de la limite d’investment grade. Les notations seront revues le 31 août par Fitch, le 26 octobre par S&P et fin octobre par Moody’s (DBRS n’a pas de revue prévue d’ici la fin de l’année). Sauf abaissement général de la note souveraine de deux crans ou plus, ce qui paraît improbable à court terme, la dette italienne restera éligible aux achats de la BCE. Ces achats vont s’arrêter à la fin 2018, mais en 2019, la BCE restera présente sur le marché obligataire puisqu’elle prévoit de réinvestir le produit des titres arrivant à échéance.

Les prochaines semaines seront cruciales pour mieux apprécier la radicalité du gouvernement italien, non pas seulement dans ses propos comme on l’a observé depuis quelques mois, mais dans ses actes. L’Italie a plusieurs atouts pour atténuer le risque budgétaire. Le pays affiche des excédents extérieurs, sa dette est surtout détenue par des résidents (épargnants, banques ou banque centrale) et son solde budgétaire avant charge d’intérêts est positif de manière chronique. La dépendance aux capitaux étrangers est minime. Dans ces conditions, la Commission serait sans doute prête à desserrer un peu le «carcan» budgétaire si le gouvernement s’engageait à ne pas remettre en question les ajustements structurels menés ces dernières années (retraite, banques). Un apaisement est-il possible de la part d’un gouvernement qui a fait de la critique de l’Europe la base de sa popularité? On peut douter qu’on arrive à un compromis sans en passer au préalable par une phase d’accentuation des frictions entre Rome et Bruxelles. La prime de risque italienne peut donc se tendre davantage. La contagion sur les autres pays européens, presque nulle à ce stade, devrait rester minime ou contenue dans la mesure où, à la différence de 2011-2012, les déséquilibres macroéconomiques sont nettement réduits dans le reste de la zone euro.