Une théorie met en avant l’existence d’un cycle boursier de quatre ans lié au mandat du Président américain. La deuxième partie est la plus favorable aux marchés actions.

Les élections de mi-mandat aux Etats-Unis semblent avoir livré leur verdict. La vague rouge républicaine qui était anticipée n’a pas eu lieu. Le congrès passe (de justesse) en mains républicaines alors que les démocrates ont été mesure de conserver la majorité au Sénat. Les Etat-Unis se dirigent donc vers un gouvernement divisé qui risque de déboucher sur un blocage d’un certain nombre de décisions budgétaires et - potentiellement - sur un nouvel épisode de plafond de la dette.

Pourtant, les marchés semblent peu concernés par cet événement. Peut être parce que les investisseurs se concentrent advantage sur des données historiques démontrant que nous sommes entrés dans la meilleure phase du cycle présidentiel.

Pour rappel, le mandat d’un président américain dure quatre ans. Yale Hirsch, un historien des marchés boursiers, a développé une théorie selon laquelle ce cycle de quatre ans exerce un effet prévisible sur l'économie et la performance des marchés boursiers.

Selon lui, le marché boursier américain connaît un déclin la première année et deuxième année du mandat électoral. En effet, lorsqu'un président est élu, il doit s'efforcer de tenir ses promesses de campagne. Cela peut inclure des réformes qui ont un effet négatif sur le marché.

Au cours de la troisième et de la quatrième année de sa présidence (c’est à dire après les élections de «mid-term»), le président en exercice recommence à faire campagne. Avoir une économie forte est un excellent moyen d'obtenir des voix. Par conséquent, le président est susceptible de donner la priorité aux programmes qui visent à relancer l'économie. Si ces programmes réussissent, cela peut logiquement avoir un effet positif sur le marché boursier.

Par exemple, les années qui ont suivi l'élection de Richard Nixon en 1968 correspondent à la théorie du cycle présidentiel. Le Dow Jones Industrial Average a baissé de 15,2% en 1969, puis a progressé de 4,8%, 6,1% et 14,6% en 1970, 1971 et 1972, respectivement. Certains ont attribué l'amélioration progressive de la performance des actions au cours du cycle de quatre ans au fait que Nixon a relancé l'économie pour augmenter ses chances de réélection.

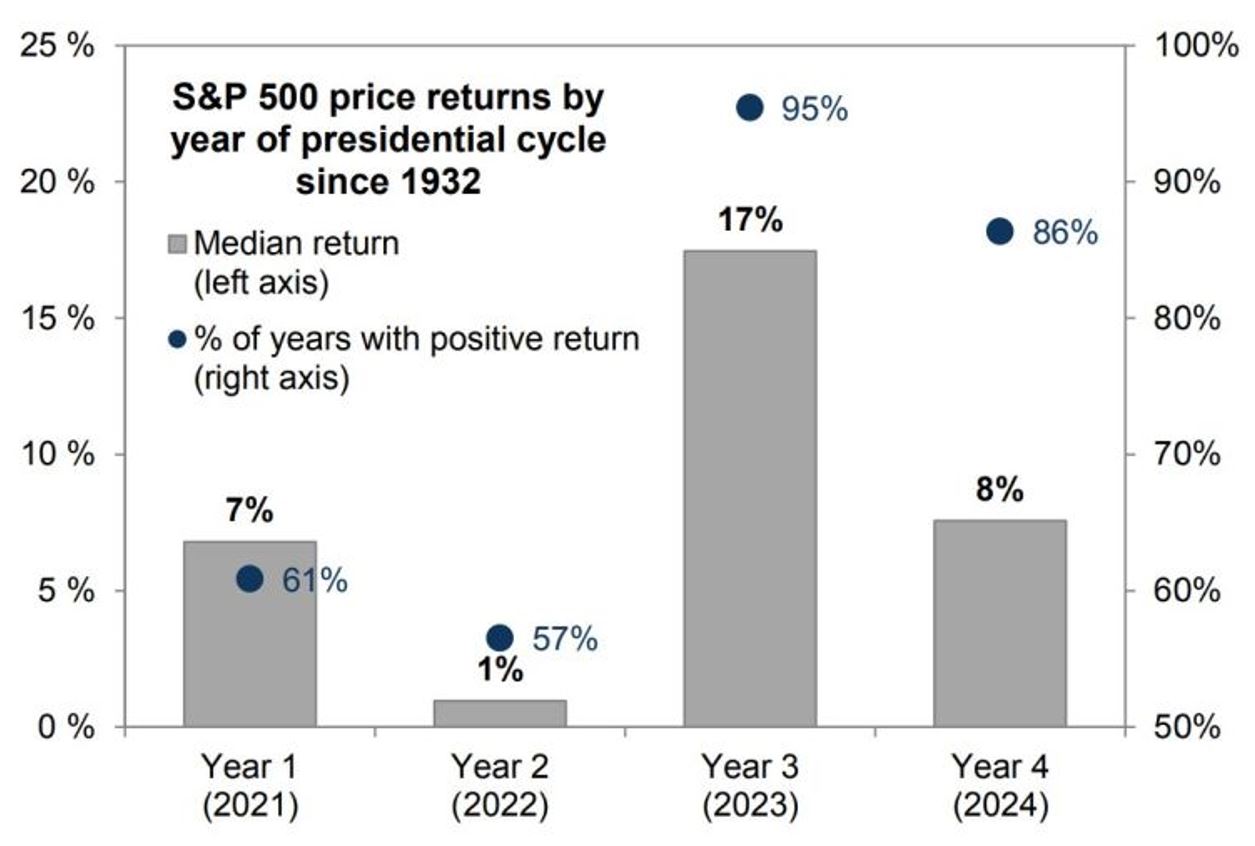

Goldman Sachs a mené une étude sur les performances du S&P 500 (hors dividende) sur des périodes allant de novembre à novembre pour chaque année du cycle présidentiel et ce depuis 1932.

Comme le montre le graphique ci-dessous, le S&P 500 enregistre en moyennes les plus mauvaises performances boursières les première et deuxième années du mandat. Et c’est bien lors de l’année des «mid-term» (c’est à dire 2022 dans le cycle actuel) que la performance moyenne est de loin la plus mauvaise (1%).

Au cours des 90 dernières années, la meilleure performance est observée lors de la troisième année, c’est-à-dire celle à venir (si l’histoire venait à se répéter). Non seulement la performance moyenne est largement supérieure aux autres années (17%) mais la 3ème année a été positive dans 95% des cas. Goldman Sachs precise d’ailleurs que les performances ont été plus élevées sous des gouvernements divisés.

Une étude plus approndie des chiffres montre que cette théorie s'est avérée valable pendant la majeure partie du 20e siècle, incitant de nombreux investisseurs a utilisé le cycle présidentiel comme indicateur de « market timing » pour le marché boursier. Cependant, elle a depuis perdu son pouvoir de prédiction. Au XXIe siècle, le marché boursier s’est très bien comporté au cours de la première année des administrations Biden, Trump, Bush et Obama. Par contre, la deuxième année de l’administration Biden est en effet très compliquée du point de vue boursier.

Dès lors, il est déconseillé aux investisseurs d'utiliser le cycle présidentiel comme un indicateur autonome. Il est essentiel de tenir compte d'autres facteurs susceptibles d'influencer les conditions économiques et de marché, car il existe des risques systématiques et idiosyncrasiques qui vont bien au-delà d'une élection présidentielle.

En outre, le président américain n'a pas le pouvoir de contrôler ce qui se passe dans l'environnement politique mondial, même si les actions du président ou du congrès peuvent affecter les marchés financiers via les effets sur le dollar ou l’importance du marché américain dans l’indice Mondial des actions (près de deux tiers de la capitalisation du MSCI World).

Les investisseurs peuvent utiliser la théorie du cycle présidentiel de 4 ans comme un indicateur parmi d’autres pour prédire la performance du marché des actions américaines.

Toutefois, ils doivent garder à l'esprit que cette théorie n'explique pas toujours avec précision les performances des marchés boursiers. Sur les 10 derniers cycles électoraux présidentiels de quatre ans, la théorie du cycle électoral présidentiel ne s'est vérifiée que la moitié du temps.