Le conseiller financier du vingt-et-unième siècle prend l'apparence d'un cyborg, associant robot-conseil à des planificateurs financiers en chair et en os.

Les besoins des clients privés ont fortement évolué ces dernières années. La plupart d’entre eux souhaitent recevoir des informations en tout lieu, à tout moment et ce en quelques «click». Ils comprennent les contraintes réglementaires mais réclament une expérience client la plus fluide possible – que cela soit du processus d’ouverture du compte au suivi des positions. En ce qui concerne les conseils en placement, le contenu doit être personnalisé et cohérent avec les besoins spécifiques du client. Le banquier n’est plus perçu comme la seule source compétente en ce qui concerne les conseils et la gestion: de nombreux clients désirent garder la main sur leurs investissements et veulent avoir accès à différentes sources de conseil. La plupart des clients privés – y compris ceux appartenant au segment «affluent» – ne veulent plus être traités comme des investisseurs de «seconde classe». Ils exigent d’avoir accès à des solutions complexes et autrefois réservés aux investisseurs institutionnels (capital-risque, immobilier, produits structurés, etc.). Les performances et les frais doivent être transparents.

Cette évolution des besoins a des implications importantes pour les banques et sociétés de gestion. Une interface digitale en 24 / 7 devient l’outil nécessaire pour servir aux mieux leurs attentes. Les recommandations d’investissement doivent être perçues comme étant les plus ciblées possible. Les conseils doivent être prodiguées au travers différentes plateformes (blogs, messagerie, email mais aussi en direct) et provenir de sources variées (réseaux sociaux, sites spécialisés, experts mais aussi d’autres clients). On parle désormais de démocratisation des investissements afin de donner accès à tous à des stratégies et produits d’investissement sophistiquées. La gestion du risque implique l’utilisation d’instruments de protection à la baisse plutôt qu’une simple diversification de portefeuille.

Les banques doivent faire face à l’arrivée de nouveaux entrants et modèles d’affaires. Les «Fintechs» ont l’avantage de proposer des propositions de valeurs épurées, d’être meilleur marché et plus rapide. Du côté des banques, davantage de contraintes réglementaires ralentissent les processus décisionnels. D’une manière globale, les coûts de fonctionnement et d’acquisition de clients sont à la hausse du fait des prix élevés des outils informatiques et de la course au talent. Bien entendu, le contexte de marché actuel (effondrement des actions et obligations, hausse de l’inflation, etc.) complique encore davantage l’équation. Les aspects démographiques ont également de l’importance: les nouveaux diplômés sont de moins en moins attirés par les banques. L’allongement de l’espérance de vie incite les retraités à rester très actifs sur leurs comptes. Quant aux nouvelles générations, les préférences d’investissement évoluent (durabilité, cryptos, etc.). Enfin, les nouvelles technologies (intelligence artificielle, «big data», outils analytiques avancés, etc.) sont en train de révolutionner l’industrie de la gestion de patrimoine avec l’arrivée des «robots conseillers».

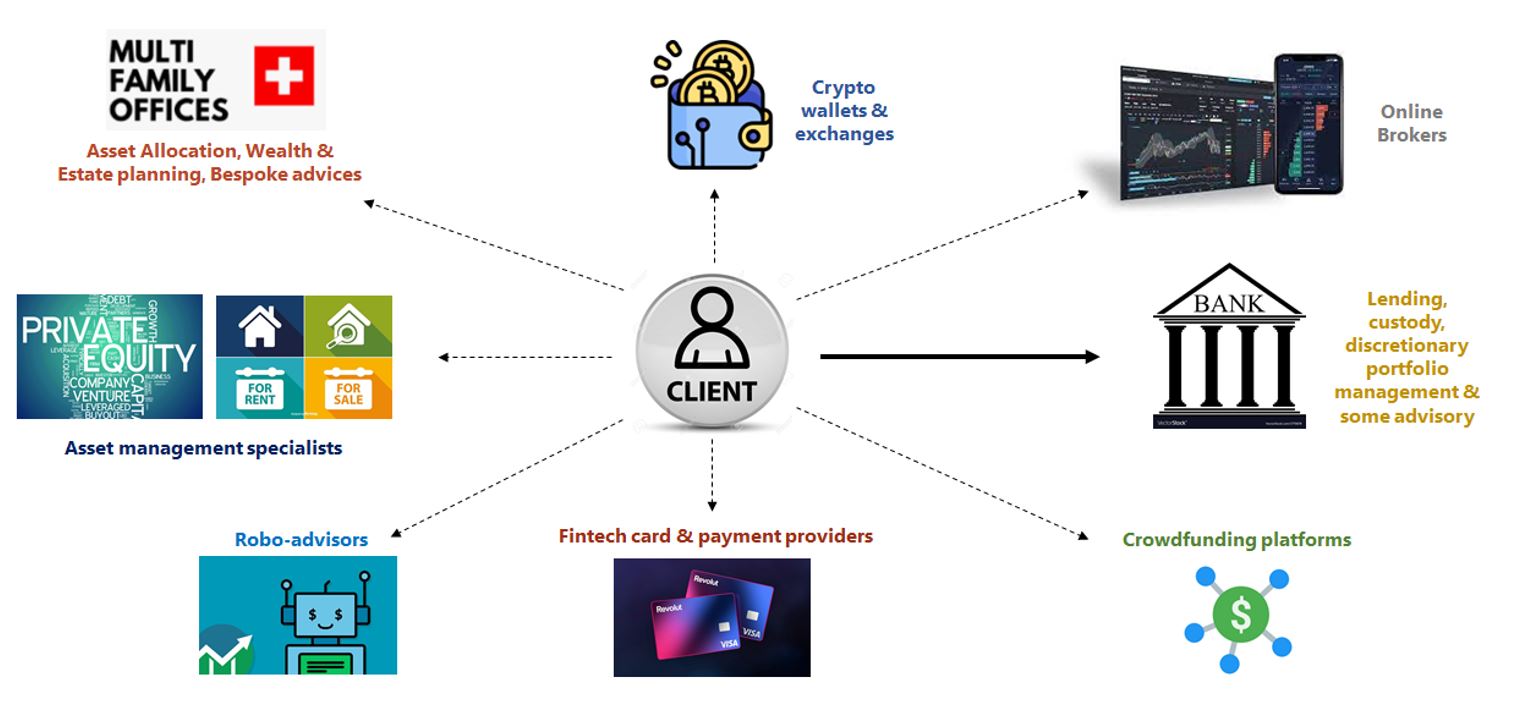

Pour les banques, il y a urgence de réagir car les clients se tournent de plus en plus vers d’autres plateformes. Souvent, les clients privés disposent d’accès auprès de courtiers en ligne, d’une carte Revolut, d’un compte auprès d’un spécialiste crypto-monnaies (échange et/ou «wallet») et d’investissements auprès de plateforme de «crowdfunding» et «crowdlending». Pour ce qui est de l’immobilier et du capital risque, ils privilégient l’accès en direct auprès de gérants spécialisés. Pour les plus riches d’entre eux, il est de bon ton d’avoir recours aux services d’un multi ou single-family office. Que reste-t-il à la banque? Les services traditionnels de dépôt, de mandats discrétionnaires et de conseil. Une bonne partie de la valeur ajoutée (et donc des frais) est de facto générée en dehors des plateformes bancaires traditionnelles.

L’une des pistes privilégiées par les banques est la digitalisation des processus et de l’expérience client. La tentation est grande de basculer les services de conseil vers une solution robot-conseiller. Mais attention, le modèle traditionnel (basé sur la relation humaine) et la solution purement digitale ont tous les deux leurs avantages et inconvénients.

Modèle traditionnel de conseil

L’intervention humaine permet une planification financière sur mesure, de mieux mesurer la dimension émotionnelle des clients, de préserver une relation clientèle privilégiée et de présenter des solutions sophistiquées.

Ce modèle a toutefois ses limites: il est relativement cher et peu extensible. Les frais élevés qui y sont associés limitent son application aux «petits» comptes. Il n’est pas adapté à la nouvelle génération et aux clients qui désirent une expérience digitale.

Robot-conseiller

Ce modèle a l’avantage d’être extensible, illimité par le temps et la géographie et d’être en ligne avec la réglementation tout en offrant une bonne expérience client. Il facilite le «Do-It-Yourself» et permet la promotion et la communication à travers plusieurs canaux. Il peut être offert avec peu ou pas de montant et frais minimum.

Parmi les inconvénients: les services offerts doivent être standardisés et donnent parfois l’impression d’être de seconde zone. Les robots n’ont pas été testés pendant de vrais marchés baissiers.

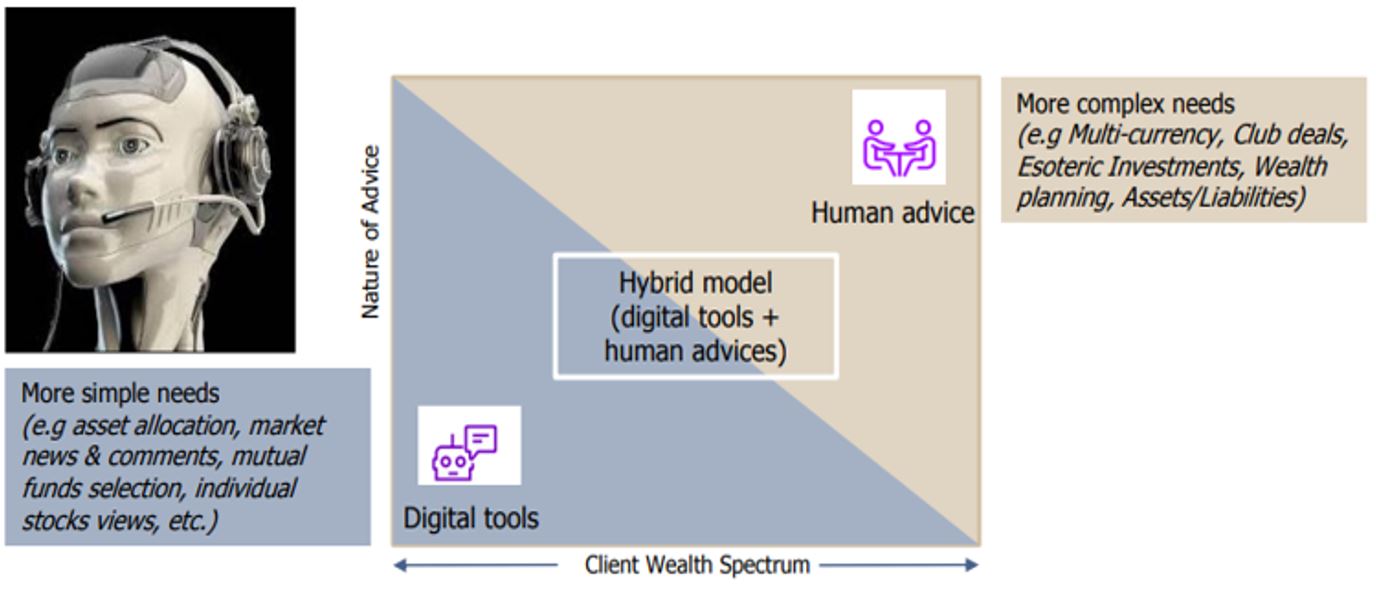

Aucun des deux modèles décrits ci-avant ne peut donc être considéré comme donc parfait. La solution est donc une plateforme dite hybride, càd mélangeant une plateforme digitale à l’intervention humaine. Le conseiller reste primordial en début de relation et lorsqu’il s’agit de couvrir certains services à plus haute valeur ajoutée (planification financière, questions spécifiques sur le compte, solutions d’investissement complexes)

Pour certains services (nouvelles de marché, sélection de fonds de placement, vues sur des titres et secteurs spécifiques, performance et vues des positions du compte) un accès purement digital suffit.

Le modèle hybride est particulièrement approprié concernant l’analyse du profil de risque, les modèles d’allocation d’actifs, la gestion de portefeuille, l’envoi de recommandations d’investissement ciblées, l’éducation financière, le reporting fiscal, etc.

Le modèle «Hybrid Advisor»

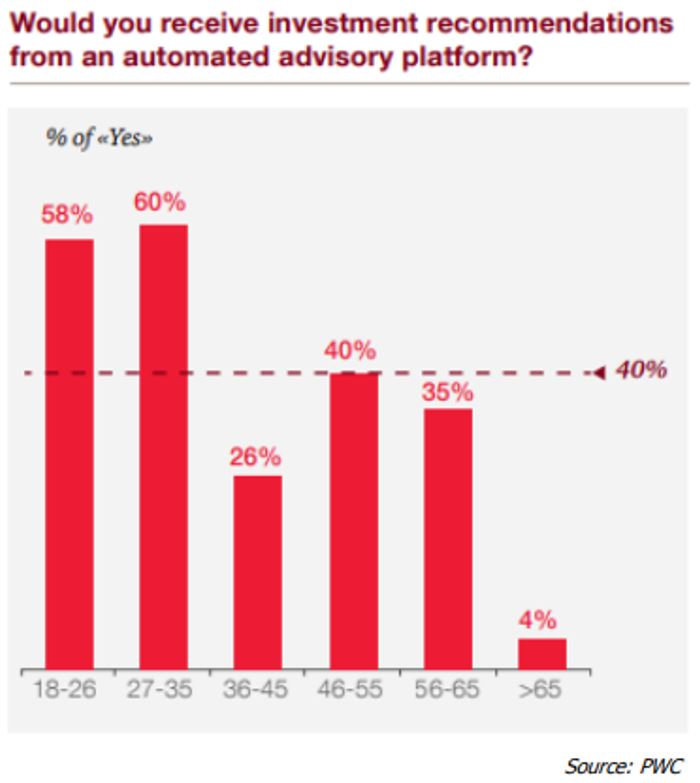

Si l’actuelle base de clientèle des banques n’impose pas encore un changement de modèle et d’expérience, il y a toutefois urgence à réagir car la jeune génération va forcement pousser les banques à adapter leur proposition de conseil. Comme le montre le graphique ci-dessous, chez les plus de 65 ans, seul 4% d’entre eux désirent recevoir des recommandations sous une forme automatisée. Mais chez les moins de 35 ans, 60% des clients réclament ce type de plateforme.

Bonne nouvelle pour les banques: l’arrivée de nouvelles technologies devrait faciliter la digitalisation de nombreux services. L’intelligence artificielle, le «big data», la blockchain et l’automatisation des processus de robotisation (RBA) permettent l’automatisation (partielle) de services comme l’«onboarding», l’analyse du profil de risque des clients, la stratégie d’investissement ainsi que l’exécution et le suivi des positions.

Le fait que la technologie est plus que jamais nécessaire pour servir les clients implique que les banques privées traditionnelles vont rentrer en compétition frontale avec les fintechs. Mais il existe une autre bonne nouvelle pour les banques: il est dans la plupart des cas plus simple pour une banque d’intégrer des outils fintech dans son infrastructure que pour une fintech d’obtenir une licence bancaire.

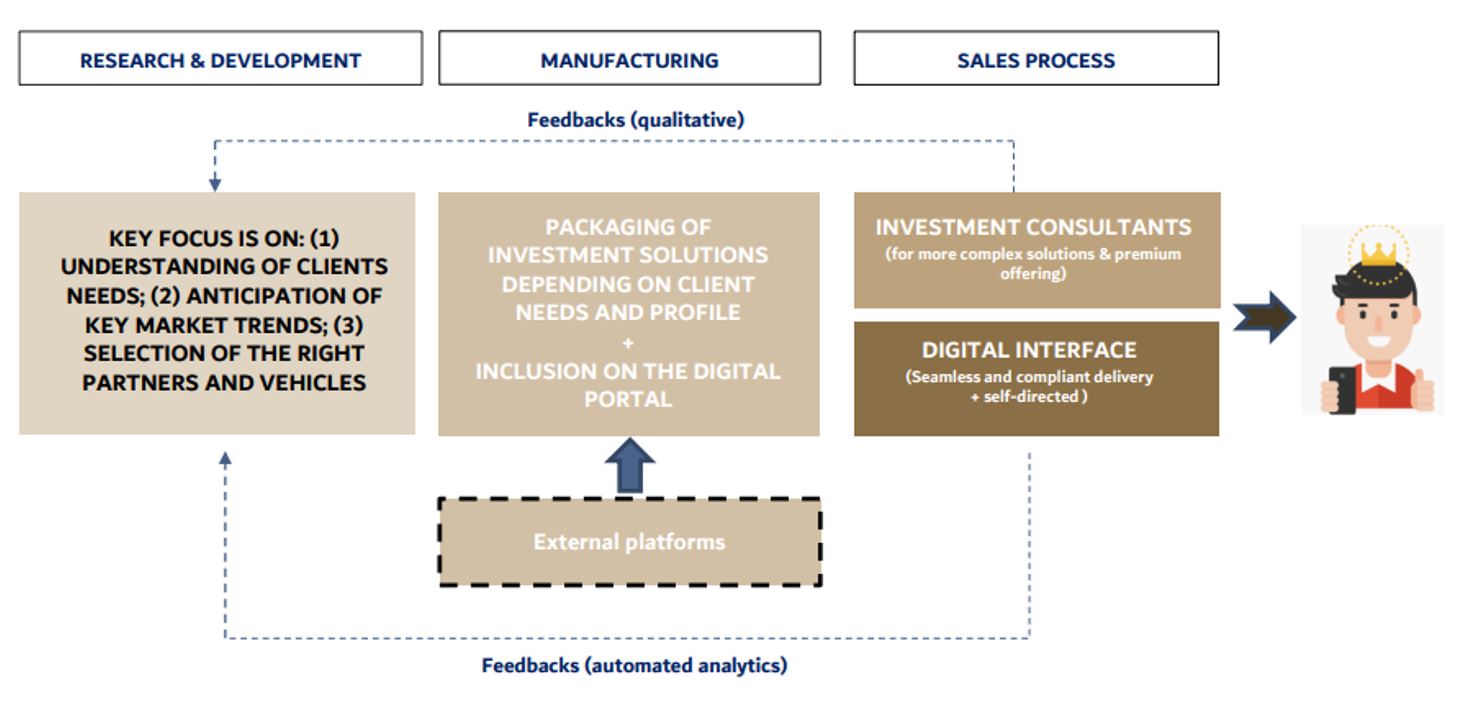

Fort de leur avantage de premier-entrant, les banques privées vont pouvoir faire évoluer leur modèle d’affaire de la manière suivante.

Proposition de valeur -> une offre centrée autour des besoins des clients et délivrée au travers une plateforme hybride (humain / digitale) et holistique (toutes classes d’actifs et produits).

Réglementation / compliance -> le portail d’investissement va devenir de plus en plus auto-dirigé. Prenez pour exemple les plateformes donnant l’accès à des solutions réservées aux investisseurs qualifiés (achat en direct d’immobilier). Une fois le profil client rempli, l’utilisateur peut aller consulter l’offre de produits sans que le conseiller ait à vérifier la péréquation de la solution avec le profil de risque du client.

Produits et solutions d’investissement -> il ne s’agit plus d’offrir des solutions standards (actions, obligations, fonds) mais d’élargir le spectre à des investissements différenciés. On parle désormais de plateforme ouverte et d’écosystème qui permettent aux clients d’accéder à des solutions provenant de tiers appartenant aussi bien du monde traditionnel (gérants d’actifs) que des fintech (crowdfunding) et nouvelles classes d’actifs (cryptomonnaies). Les sources de conseil sont multiples (propriétaires mais aussi réseaux sociaux, experts, autres clients, etc.) et peuvent être partagées via des blogs, des apps, etc.

Clientèle cible -> il ne s’agit pas de couvrir uniquement les clients existants mais d’utiliser la visibilité de la banque et l’appartenance à un écosystème pour attirer de nouveaux clients et les actifs détenus en dehors de la banque.

Interface -> l’accès au compte bancaire, informations et recommandations doit être digital et 24/7

Frais et commissions -> si la facturation basée sur les transactions et actifs sous gestion devrait perdurer, un modèle «freemium» pourrait être progressivement considéré. Il s’agit alors d’attirer une clientèle potentielle par une première expérience (blog, information) non-tarifée. Ensuite, un certain nombre de services à la carte peuvent être proposés à travers une grille tarifaire progressive (argent, or, platine).

Equipe et organisation -> il s’agit pour les banques d’adapter la structure de leur département et du personnel autour de fonctions clés. Les profils informatiques et digitaux gagnent en importance car il est impératif de créer la meilleure expérience digitale possible. Des experts en investissement effectuent la sélection et due diligence de solutions d’investissements complexes et différenciées. Des plateformes et compétences externes sont intégrées dans l’offre. Des consultants continuent d’interagir avec les clients en complément de l’interface digitale.

Le nouveau visage de la gestion de patrimoine marie l'intelligence humaine et artificielle. L’idée de base du modèle hybride est de conserver le haut niveau de conseil personnalisé que la plupart des clients apprécient de la part de leur conseiller financier tout en tirant parti du pouvoir de connexion de la communication numérique.

Dans ce modèle, les conseillers doivent travailler avec des plates-formes numériques pour simplifier certaines parties du processus de conseil, mais ils continuent d'offrir les services personnalisés que les clients demandent.

En d'autres termes, le modèle hybride ne signifie pas l’automation du conseil. Il ne doit pas non plus être confondu avec un «call center» haut de gamme ou un service de conseil pour les «petits» clients. Il s'agit plutôt d'un modèle de prestation de conseils financiers intégrés qui offre une proposition de valeur meilleure et différente aux clients de banque privée.

Ce mélange devrait permettre non seulement d’améliorer l'expérience client mais aussi la rentabilité des banques privées traditionnelles. Mais bien que les gestionnaires de patrimoine en place soient conscients de l’urgence à faire évoluer leurs services de conseil, très peu d'entre eux ont pour l’instant été capables de s'adapter pour répondre aux nouveaux besoins et attentes des clients. Il existe donc une opportunité unique pour les banques privées de se différencier en étant plus innovant et plus rapide à effectuer leur transformation.