La Silicon Valley Bank a été fermée par les autorités. Même s' il s'agit de la plus grande faillite bancaire aux USA depuis 2008, une contagion à l’ensemble du secteur est peu probable à ce stade.

L’indice KBW des banques régionales américaines a perdu près de 18% de sa valeur la semaine dernière suite à la faillite de la Silicon Valley Bank (SVB), 16e plus grande banque américaine. Un mouvement de panique qui a même touché les grandes banques américaines. JP Morgan, Bank of America, Wells Fargo et Citigroup ont perdu des dizaines de milliards de dollars de capitalisation boursière en quelques jours.

Pourquoi SVB a t-elle fait faillite? Faut-il craindre une contagion à l’ensemble du secteur bancaire?

Ces dernières années, alors que le monde financier était inondé de liquidités, les dépôts ont très fortement augmenté dans les banques. Après la crise financière mondiale (2008), les banques commerciales ont été invitées à maintenir un ratio de couverture des liquidités (LCR) supérieur à 100%. Cela signifie qu'elles doivent toujours disposer de suffisamment d'«actifs liquides de haute qualité» (HQLA) pour faire face aux sorties de dépôts dans un scénario de crise. Les deux actifs qui peuvent être considérés comme des «HQLA» sont les réserves auprès de la Fed et les obligations.

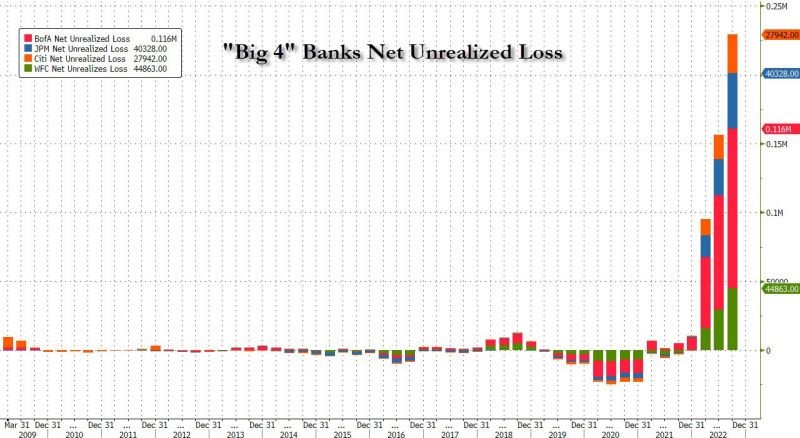

Les banques ont donc investi une grande partie des liquidités dans des obligations. Avec le mouvement de hausse des taux par la Fed et le «QT» (resserrement quantitative), la valeur de marché des obligations détenues par les banques a diminué fortement avec pour conséquence d'importantes pertes (non réalisées) pour les banques (voir ci-dessous les pertes non réalisées cumulées pour le "Big 4".

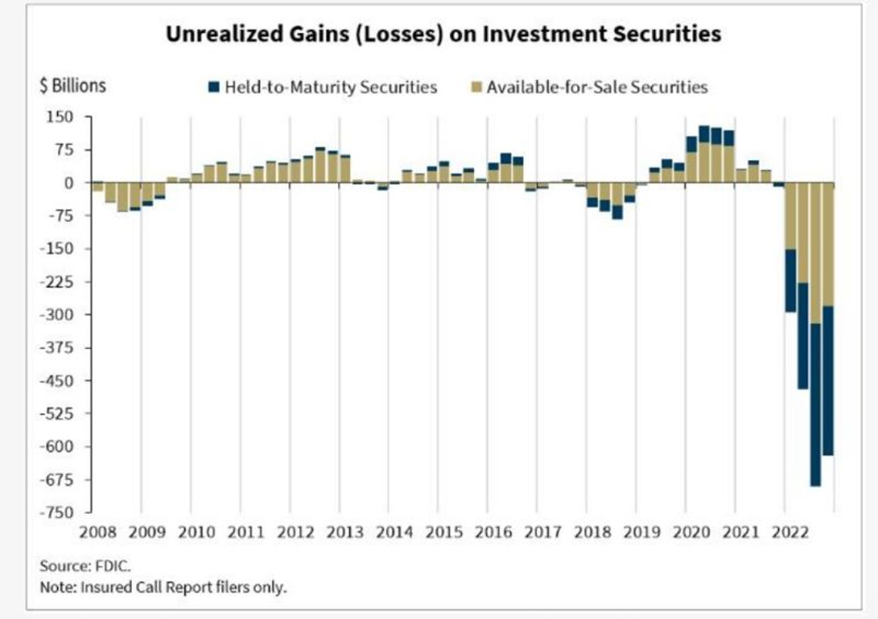

Le régulateur est bien conscient de la manière dont les fluctuations des obligations peut affecter la volatilité du compte de résultat d’une banque. C'est pourquoi les départements de trésorerie des banques ont été autorisés à enregistrer les obligations dans deux livres «comptables» distincts: celui des titres disponibles à la vente (AFS) et celui des titres détenues jusqu'à l'échéance (HTM).

Dans les deux cas, si les obligations du Trésor ou les obligations d'entreprises et hypothécaires voient leur valeur de marché baisser, le compte de résultat de la banque n'enregistre pas immédiatement la perte.

Les plus-values et moins-values latentes des titres détenus en AFS pèsent sur les fonds propres de la banque, mais pas sur son compte de résultat.

Parallèlement, les pertes non réalisées des obligations inscrites dans les livres "Held-To-Maturity" (HTM) ne sont pas comptabilisées dans les états financiers. Cela incite les banques à comptabiliser le plus grand nombre possible d'obligations dans cette catégorie comptable.

Le problème se pose lorsque les banques ont des besoins urgents de liquidités. En effet, elles ne sont autorisées à vendre qu'une petite partie des obligations HTM avant d'être considérées comme non conformes par les régulateurs. Comme le montre le graphique ci-dessous, le «bear market» obligataire en 2022 a engendré des pertes latentes massives sur les titres HTM. La reconnaissance de ces pertes entraînerait des pertes très importantes dans le compte de résultat et obligerait les banques à lever de nouveaux capitaux.

Alors que les réserves (valeur des obligations détenues dans le bilan) diminuent, les banques sont confrontées à un autre problème: le financement (càd les dépôts disponibles) se tarit. En effet, les ménages américains peuvent obtenir un taux d'intérêt sans risque de plus de 5% en achetant des bons du Trésor plutôt qu'en déposant de l'argent dans les banques. Par exemple, les dépôts de la SVB ne rapportaient que 2,3% alors que les bons du Trésor américain à 6 mois rapportent actuellement 5,3%.

C'est ainsi que s'enclenche un cercle vicieux: plus le financement se tarit, plus les banques doivent se désendetter et donc enregistrer des pertes qui les obligent à lever des capitaux. La baisse du cours de leurs actions qui en résulte peut déclencher un «bank run» qui met le financement encore plus en péril. Et ainsi de suite...

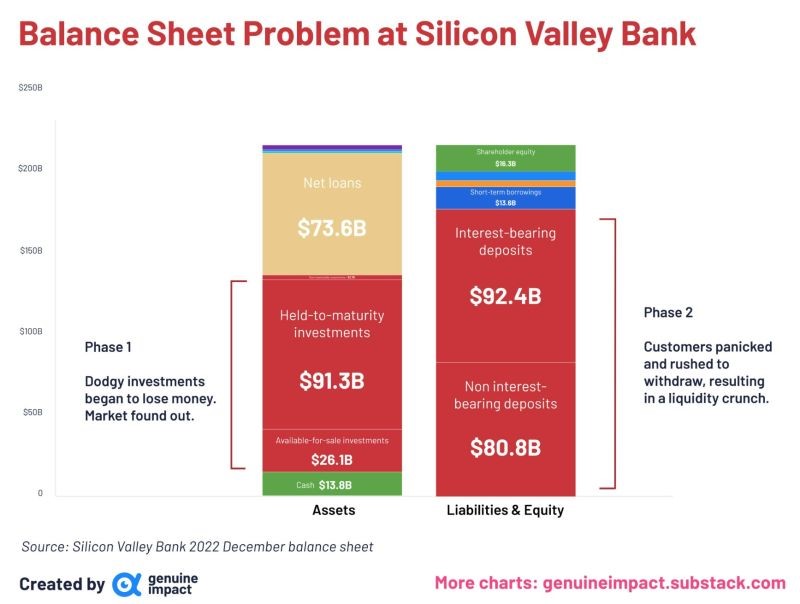

C'est d'ailleurs ce qui s'est passé à la SVB: lorsque les clients de la banque ont commencé à retirer leurs dépôts, la SVB a dû vendre certaines de ses obligations pour combler le déficit de financement, faisant ainsi passer les obligations du statut «hold-to-maturity» (HTM) au statut «available-for-sale» (AFS). En termes simples, la SVB a dû vendre des titres AFS pour couvrir le déficit créé par les clients qui retirent leurs dépôts au profit d'options plus attrayantes. Ces ventes (à perte) ont entraîné une perte de 1,8 milliard de dollars dans le compte de résultat de SVB. Pour compenser cette perte, SVB a annoncé qu'elle levait 2,25 milliards de dollars par le biais d'une combinaison d'actions ordinaires et d'actions privilégiées. L'action s'est initialement effondrée de 60 % et la banque a ensuite dû faire faillite.

Les banques ont été prises au dépourvu par la hausse rapide des taux d'intérêt par la Fed et le mouvement de retrait des liquidités du système financier via le «Quantitative Tightening». Cela a conduit simultanément à une baisse des dépôts et à une accumulation de pertes non réalisées dans les bilans des banques.

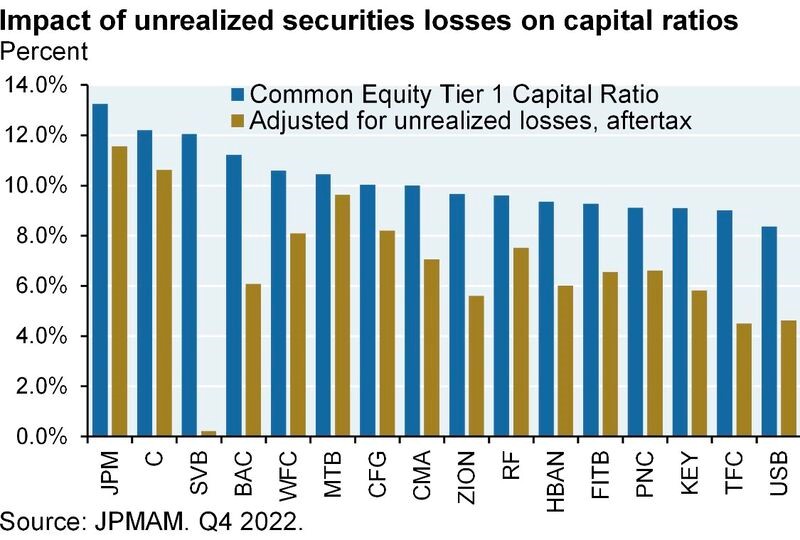

La faillite de la SVB doit être considérée comme un événement extrême et, espérons-le, isolé. En effet, si toutes les banques ont été touchées par la hausse des taux d'intérêt et le retrait de certains des dépôts, la SVB a été impactée davantage que les autres en raison de sa forte dépendance à l'égard des dépôts (89% du passif) et de son exposition au secteur technologique.

Cependant, le double choc des pertes obligataires sur les bilans et de la fuite des dépôts des clients crée un risque pour de nombreuses banques américaines, en particulier pour les petites banques régionales qui sont encore plus exposées à cette dynamique à la fois du point de vue de la liquidité et du financement. En effet, l'inversion de la courbe des rendements nuit davantage au modèle d'affaire des banques régionales que des grandes banques universelles. Contrairement aux grandes banques, elles ont peu couvert le risqué de hausse des taux d’intérêt.

D'un point de vue macroéconomique, les difficultés du système financier américain pourraient conduire à un resserrement encore plus important des conditions de crédit, ce qui serait négatif pour la croissance économique.

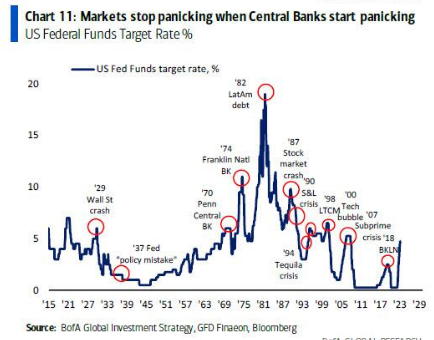

Du point de vue des marchés, le principal risque est l'élargissement des écarts de «spread» de crédit, qui pourrait déboucher sur une crise financière. Comme le montre l'histoire, la Fed augmente ses taux jusqu'à ce que quelque chose se brise...

Nous suivons donc de très près le comportement des emprunts obligataires émis par les banques américaines. Pour l'instant, nous ne constatons pas de véritable mouvement de panique. Jeudi dernier, jour de l’annonce des déboires de SVB, les spreads des obligations à 10 ans de Bank of America se sont élargis de 8 points de base. C'est le plus important écartement des spreads sur une journée depuis novembre. Mais le niveau absolu des spreads (environ 164 points de base) est similaire au niveau qui prévalait à la mi-janvier.

Lors de ces prochains jours, les bonnes nouvelles macroéconomiques pourraient redevenir des mauvaises nouvelles pour les marchés, car des chiffres meilleurs que prévus obligeraient la Fed à monter encore davantage les taux, avec, pour conséquence, des pressions supplémentaires pour les banques américaines. Les marchés risquent donc d'entrer dans un régime différent de celui qui a prévalu depuis le début de l'année. Mais toute comparaison avec la crise bancaire de 2008 semble prématurée.