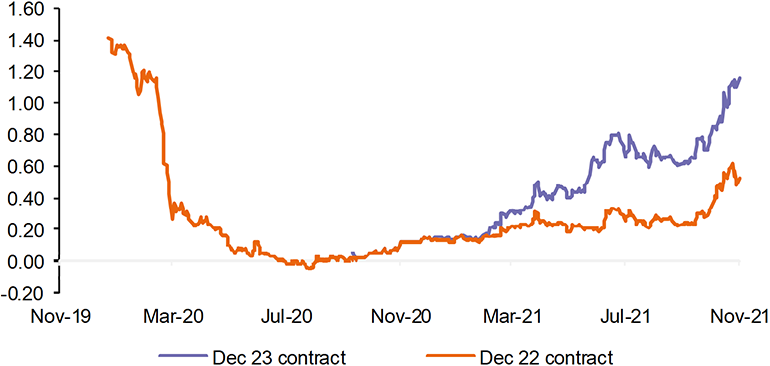

Graphique de la semaine de NN IP. Les futures sur les Fed Funds indiquent deux hausses en 2022 et deux autres en 2023.

Les perspectives de croissance plus fragiles de la zone euro sont l’une des raisons pour lesquelles la BCE a été mécontente des attentes du marché concernant le resserrement de la politique monétaire dans les années à venir. Début novembre, les marchés anticipaient déjà une hausse des taux directeurs de 60 bp d’ici la fin de 2023. Les tentatives de la présidente de la BCE, Christine Lagarde, pour freiner ces anticipations en jugeant les perspectives d’inflation bénignes et en soulignant une fois de plus l’importance de conditions financières accommodantes ont connu un succès limité: 40 bp de hausses sont encore attendus d’ici fin 2023. Nous continuons de penser qu’il y a une très faible probabilité de hausse des taux d’intérêt dans la zone euro en 2022, et elle est plutôt faible en 2023 également.

Aux Etats-Unis, le processus de normalisation des politiques s’accélère, mais ici aussi, les marchés l'anticipent trop à notre avis. Cela dit, la dynamique récente du marché du travail suggère que le pouvoir de négociation des travailleurs pourrait augmenter. S’il y a plus d’indications dans ce sens au cours des prochains trimestres, une hausse des taux en 2022 devient plus probable. Pour l’instant, notre scénario de base reste que la première hausse des taux de la Fed interviendra au premier trimestre 2023. En revanche, les contrats à terme sur les fonds fédéraux indiquent deux hausses en 2022 et deux autres en 2023 comme le montre notre graphique de la semaine.