Graphique de la semaine de NN IP. Grâce aux dépenses des ménages, la croissance 2022 devrait rester proche de 5%.

L'appétit pour le risque des marchés financiers s'est rapidement rétabli ces dernières semaines, même si des inquiétudes subsistent quant aux contraintes du côté de l'offre et à la hausse des prix de l'énergie. Le résultat est que les anticipations d'inflation continuent d'augmenter et qu'un nouveau resserrement de la politique est pris en compte presque partout. Pendant ce temps, les vents contraires de la croissance chinoise sont toujours une source d'incertitude pour la croissance mondiale. Pourtant, tous ces facteurs semblent avoir une pertinence limitée pour les actifs risqués. Les investisseurs, pour l'instant du moins, se concentrent sur les perspectives de croissance économique restant au-dessus des moyennes à long terme et sur les bonnes surprises des bénéfices des entreprises. Le principal risque est que la croissance commence à décevoir l'année prochaine et que la persistance de l'inflation oblige les banques centrales à normaliser leur politique monétaire plus qu'elles ne le pensent actuellement nécessaire pour ancrer les anticipations d'inflation. Dans ce contexte, notre seule position active est une sous-pondération des bons du Trésor américain à 10 ans.

Nous avons beaucoup écrit sur les goulets d'étranglement du côté de l'offre et la hausse des prix de l'énergie et des matières premières dans les dernières éditions de notre Houseview. Ce sont des développements pertinents dans le monde entier. Certains pays sont plus touchés que d'autres, selon leur degré de dépendance vis-à-vis des importations et la composition de leurs économies et industries. Nous continuons de croire que de nouveaux équilibres seront atteints entre l'offre et la demande. Mais dans l'environnement actuel de forte demande refoulée en raison de la pandémie, de l'énorme perturbation des transports mondiaux qu'elle a créée et des efforts accrus des gouvernements pour atteindre les objectifs de réduction des émissions de carbone, cela pourrait prendre des trimestres avant que les niveaux de stress dans les chaînes d'approvisionnement mondiales et les marchés de l'énergie se relâchent considérablement.

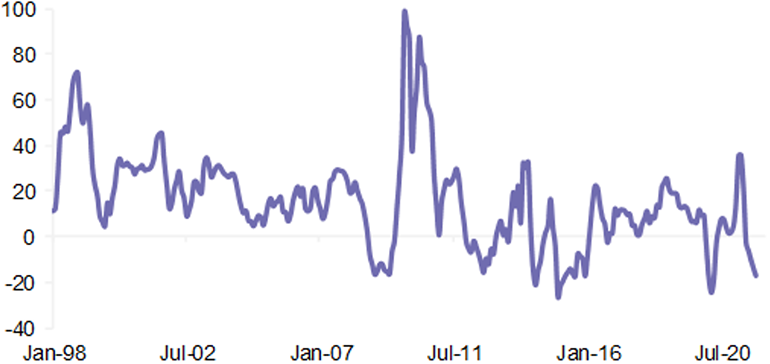

Les pénuries d'électricité résultant de la pression exercée par Pékin sur les gouvernements locaux pour atteindre leurs objectifs d'économies d'énergie expliquent en grande partie le ralentissement de la croissance de la production industrielle mis en évidence dans les dernières données d'activité chinoises. Sinon, les contraintes d'offre liées à la pandémie ont pour la plupart été résolues. L'autre facteur clé de pression sur l'activité chinoise est le manque de confiance dans le secteur immobilier déclenché par la crise de la dette d'Evergrande. Les ventes de propriétés et les mises en chantier de logements neufs restent en territoire de contraction à deux chiffres, comme le montre le graphique ci-dessous.

Les ventes immobilières et les nouvelles mises en chantier restent en territoire de contraction à deux chiffres

Nous nous attendons à ce que la reprise de l'activité immobilière soit lente, tandis que l'intensification des mesures de relance budgétaire devrait commencer à devenir visible grâce à des données de croissance des investissements dans les infrastructures plus solides au quatrième trimestre. Parallèlement, la consommation des ménages et les exportations devraient continuer à soutenir la croissance. Nous avions prévu une croissance nulle du PIB annoncée pour le troisième trimestre. Au cours des prochains trimestres, nous prévoyons une reprise modeste, et nous maintenons donc nos prévisions de croissance 2022 pour l'économie chinoise à près de 5%.

Nous avons conservé notre position prudente dans notre portefeuille modèle multi-actifs. Pour l'instant, notre seule position active reste notre sous-pondération des bons du Trésor américain.

Le moteur le plus important sur les marchés boursiers au cours de la semaine dernière a été la saison des résultats du troisième trimestre. Les premiers résultats sont positifs: 80% des entreprises ont dépassé les attentes, avec une surperformance moyenne des attentes de 15 points de pourcentage. Jusqu'à présent, la croissance absolue des bénéfices est de 44% en glissement annuel. La première semaine de résultats a été concentrée sur le secteur financier, qui a publié des chiffres solides portés par la baisse des provisions, la hausse des revenus de la partie banque de financement et d'investissement et la forte croissance de la gestion de fortune. Cependant, ces résultats n'apportent pas beaucoup d'informations nouvelles sur les perspectives de production et de marge. Nous espérons que l'impact de la hausse des coûts et les perturbations des chaînes d'approvisionnement sur les marges bénéficiaires et les niveaux de production deviendra plus clair à mesure que nous progressons dans la saison des résultats. Pour nous, ce sont les sujets clés à surveiller.

Le vrai test aura lieu dans les prochaines semaines, lorsque davantage d'entreprises productrices de biens publieront leur rapport. Les quelques entreprises industrielles qui ont publié jusqu'à présent ont fait référence à un impact significatif des contraintes d'approvisionnement sur les niveaux de production. En conséquence, les chiffres du quatrième trimestre sont déjà revus à la baisse, notamment pour les entreprises du secteur industriel. Pendant ce temps, des bénéfices plus élevés sont attendus pour les secteurs cycliques, et en particulier les cycliques liées aux matières premières qui ont bénéficié de la hausse des prix de l'énergie et des métaux. En revanche, les secteurs défensifs ne devraient afficher que des chiffres de croissance à un chiffre.

L'estimation de la faible croissance des bénéfices pour 2022 – elle n'est actuellement que de 8% – est intrigante. Alors que la croissance du PIB nominal mondial devrait se situer entre 6 et 7%, la croissance des bénéfices de 8% semble faible. Les analystes semblent ignorer l'impact positif du levier opérationnel sur les marges bénéficiaires. Soit les estimations du PIB sont trop élevées, soit les estimations des gains sont trop faibles. Nous pensons que ce dernier est plus probable.

Nous maintenons une position neutre sur les actions. La divergence entre le signal fondamental négatif et le signal positif de la dynamique du marché dans notre tableau de bord quantitatif s'est atténuée ces dernières semaines. Malheureusement, cela est dû à une détérioration de la dynamique du marché plutôt qu'à une amélioration des fondamentaux. Au sein des actions, nous maintenons notre exposition à la hausse des prix des matières premières et à la hausse des rendements obligataires en surpondérant les matériaux et les financières.

Il y a toujours de la volatilité sur les marchés obligataires – notamment au sein des taux – mais d'une manière différente de ce à quoi nous nous attendions. Nous anticipions plus de volatilité sur l'extrémité la plus longue de la courbe des rendements des bons du Trésor américain à l'approche de l'annonce de la réduction à venir. Nous pensions que le degré de revalorisation de la hausse des taux à court terme serait essentiellement conforme aux communications des principales banques centrales. Cependant, la hausse des taux d'inflation aux États-Unis a continué de raffermir les anticipations de hausse des taux de la Fed, de sorte que 50 points de base de hausses de taux cumulées sont déjà attendues pour 2022.

Les commentaires bellicistes de la Banque d'Angleterre pour contrer l'augmentation des pressions inflationnistes ont déjà donné une impulsion plus forte à cette dynamique sur la partie courte de la courbe Gilt. Le marché des gilts étant relativement illiquide, le comportement des investisseurs a fait en sorte que ces mouvements de taux à court terme plus élevés se répercutent également sur les taux de la zone euro. Le marché s'attend désormais à ce que la Banque d'Angleterre relève ses taux d'environ 40 points de base d'ici la fin de cette année, tandis qu'environ 40 points de base de hausse des taux de la BCE sont prévus d'ici la fin 2023. Ces attentes semblent excessives, en particulier pour la BCE, et ne sont manifestement pas conformes aux commentaires nuancés du Conseil des Gouverneurs. Nous pensons qu'ils sont révélateurs de la difficulté qu'éprouvent de nombreux acteurs du marché à interpréter les évolutions récentes de l'inflation, l'impact des perturbations du côté de l'offre et la manière dont les banques centrales mondiales réagiront.

En plus des mouvements spectaculaires aux extrémités courtes des courbes de rendement des marchés développés, les extrémités plus longues ont également montré une volatilité élevée. Les réactions du marché suggèrent qu'un nombre croissant d'investisseurs s'attendent à ce que les banques centrales fassent des erreurs de politique. En d'autres termes, les décideurs pourraient devenir trop agressifs dans leurs cycles de hausse des taux pour contrer l'inflation, ce qui pourrait à son tour entraîner une baisse des attentes d'inflation et de croissance à long terme. Cela aplatirait par conséquent la courbe des taux. Pour l'instant, nous maintenons notre sous-pondération modérée sur les bons du Trésor américain à 10 ans, qui continuent de se comporter conformément à nos attentes.