André Kostolany, un grand expert financier, nous a montré avec charme et brio comment gérer les crises. Il a d’ailleurs affirmé tout au long de sa vie que la bourse était «la plus grande invention du monde».

Nous nous trouvons dans l’œil du cyclone. Néanmoins, tandis que la crainte de l’inflation et de la récession domine Wall Street, les entreprises «Main Street» envoient des signaux disparates. En effet, bon nombre d’entre elles affichent des carnets de commandes pleins, mais souffrent des perturbations des chaînes d’approvisionnement et d’une grave pénurie de main-d’œuvre. Dans une période mouvementée comme celle que nous traversons, il convient d’échapper au sentiment de panique en se rappelant les principes fondamentaux, notamment le vieux dicton selon lequel la peur n’est pas une stratégie de placement, car elle amène à déformer la réalité et fait rater des opportunités. André Kostolany, un grand expert financier, nous a montré avec charme et brio comment gérer les crises. Il a d’ailleurs affirmé tout au long de sa vie que la bourse était «la plus grande invention du monde».

«Fluctuat nec mergitur»: cette devise latine figurant sur le blason de la ville de Paris pourrait également s’appliquer à la bourse: elle est battue par les flots mais ne sombre pas. André Kostolany (1906 – 1999), merveilleux expert des marchés financiers et maître incontesté de la spéculation, a écrit: «Il en va de l’économie et de la bourse comme de l’homme et de son chien en promenade. L’homme marche d’un pas lent et régulier tandis que le chien le devance et revient sans cesse. Mais tous deux suivent la même direction. L’homme représente l’économie et le chien la bourse». Une belle métaphore.

Le marché haussier de deux ans qui avait succédé au marché baissier amorcé au début de la pandémie, le 23 mars 2020, a pris fin cette semaine. Depuis son dernier pic, le S&P 500, principal indice de référence mondial, a chuté de plus de 20%.1 Or, lorsqu’une «correction» franchit la barre fatidique de –20%, elle est considérée comme un «marché baissier» selon la tradition. Néanmoins, il se trouve qu’historiquement parlant, les marchés baissiers sont rares et que, soit dit en passant, ils offrent généralement de bonnes opportunités de placement. Les plus récents datent de 2020 (crise sanitaire), 2008 (crise financière) et 2000 (crise technologique). L’actuel marché baissier est peut-être comparable à celui de 1987 (krach boursier du «lundi noir»), lequel avait été déclenché par la crainte soudaine d’une récession, qui ne s’est pourtant pas concrétisée. Il a duré quatre mois environ et, comme toujours, la plus forte reprise a succédé au jour le plus sombre. Une fois encore, la devise «Fluctuat nec mergitur» s’est imposée.

Dans le cadre du marché baissier actuel, les actions américaines ont accusé un recul nettement plus important que les valeurs suisses notamment. Ce phénomène est entre autres attribuable à la chute des titres des «huit magnifiques» (Magnificent Eight), ces méga-capitalisations américaines particulièrement affectées par la hausse des taux d’intérêt outre-Atlantique qui représentent 25% de l’indice. Une telle capitulation des investisseurs, absolument exceptionnelle, n’était pas prévisible. Que va-t-il se passer à présent?

Trois leçons intemporelles données par les marchés boursiers peuvent nous guider dans cette période difficile:

- La peur n’est pas un phénomène durable sur les places boursières ni une bonne conseillère. Garder la tête froide est une attitude qui a fait ses preuves, surtout lorsque la panique s’empare des investisseurs. Ces marchés finissent toujours par emboîter le pas à l’économie et aux bénéfices des entreprises. Il en ira de même à l’avenir.

- Les marchés baissiers ressemblent à des chocs singuliers. Il est difficile de s’en prémunir. Ce n’est d’ailleurs pas conseillé, car la couverture coûte généralement plus cher que les préjudices subis. Une bonne diversification est la meilleure des protections. Notre sous-pondération stratégique des obligations d’État et nos placements alternatifs se sont révélés particulièrement judicieux cette année, constituant une diversification quasiment «gratuite».

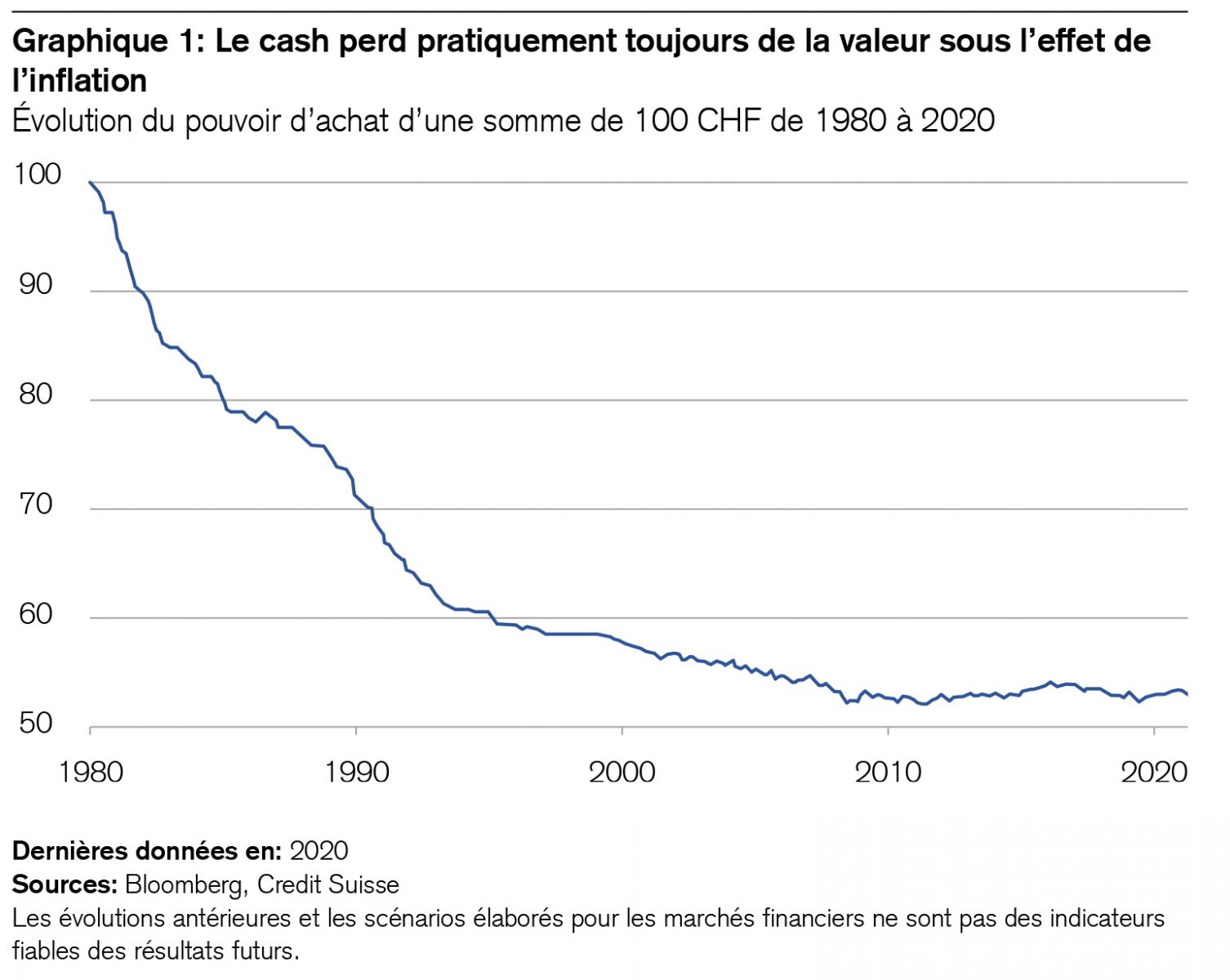

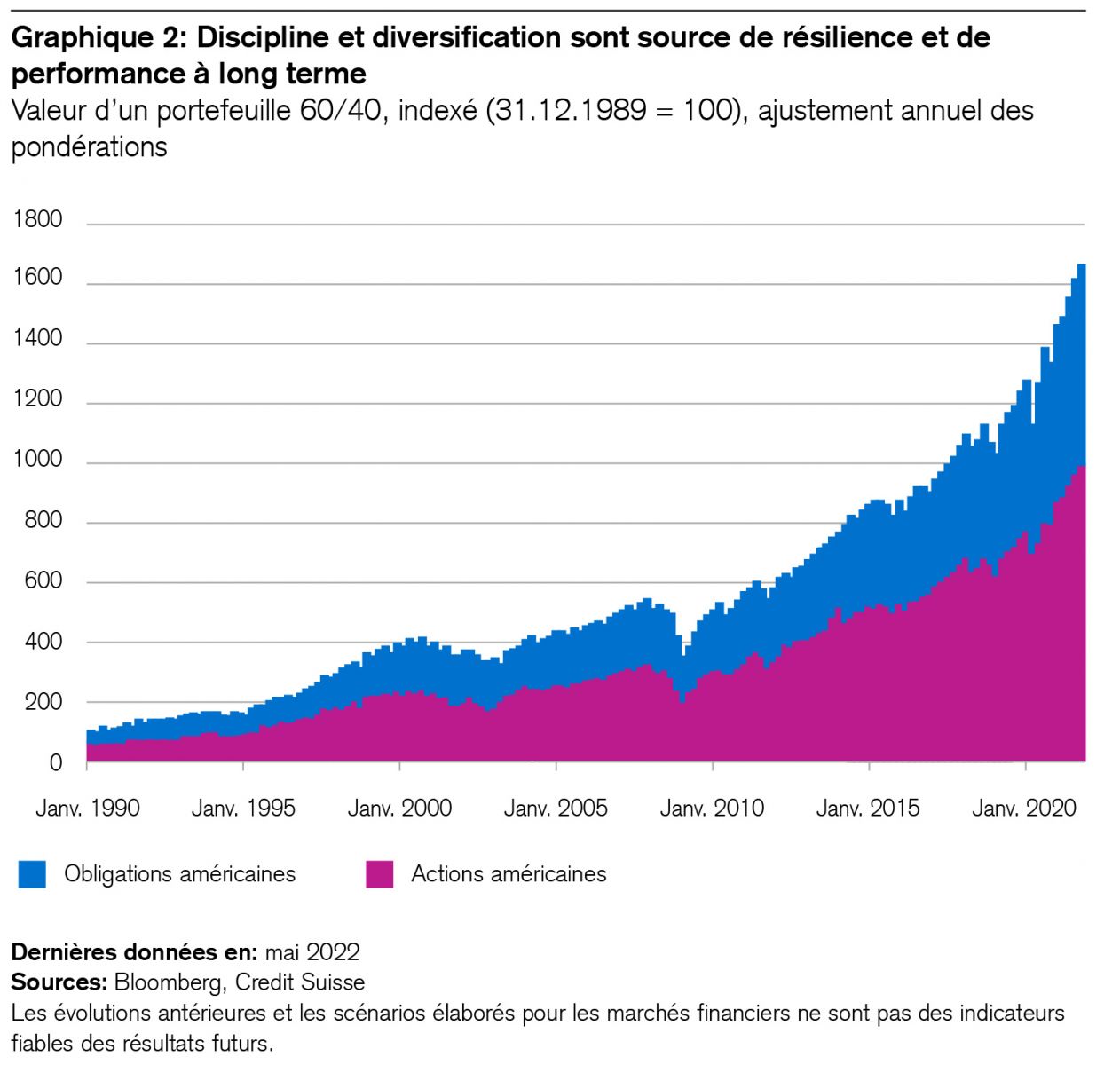

- Le cash est parfois roi, mais c’est rarement le cas. À long terme, il se comporte moins bien que les actions et les obligations, quelle que soit la devise. Ce constat s’applique même à la monnaie la plus forte, à savoir le franc suisse. En effet, le pouvoir d’achat de ce dernier a pratiquement diminué de moitié depuis 1980 sous l’effet de l’inflation (voir le graphique 1), tandis que la valeur d’un portefeuille d’actions/d’obligations bien diversifié (avec ajustement annuel des pondérations pour maintenir le rapport 60/40) a été multipliée par plus de 16 entre 1990 et aujourd’hui, passant de 100 à 1634 dollars (voir le graphique 2).

Héritage précieux d’André Kostolany: dix bons mots et conseils

Dans le contexte actuel d’agitation boursière, permettez-moi de vous rappeler quelques réflexions tirées de l’expérience rassurante du vieux maître André Kostolany. Ce spécialiste des marchés financiers a exprimé ses pensées au moyen de bons mots2. Il ne faut pas forcément les prendre au pied de la lettre, mais déceler les clins d’œil qui nous sont lancés:

- «En bourse, 2 fois 2 ne font pas 4, mais 5 moins 1. Il faut simplement avoir les nerfs assez solides pour supporter le moins 1.»

- «Il ne faut pas suivre les événements avec les yeux, mais avec la tête. Parfois, il vaut mieux fermer les yeux, même en bourse.»

- «Souvent, on peut faire les bêtises les plus heureuses par hasard.»

- «Je me demande souvent s’il est plus judicieux de se rendre à la bourse ou à la pêche pendant les heures d’ouverture des marchés. En bourse, il est bien sûr possible d’obtenir divers conseils et de faire ensuite le contraire, mais à la pêche, on peut réfléchir en toute tranquillité à ce qu’il vaut mieux ne pas faire.»

- «Lorsque j’ai appris à conduire, le moniteur m’a dit un jour: «Vous ne saurez jamais vraiment conduire». «Pourquoi? » ai-je demandé avec inquiétude. «Parce que vous ne fixez que le capot. Levez les yeux et regardez la route trois cents mètres devant vous». Il en va de même en bourse. Il ne faut pas imaginer ce que sera demain ou après-demain, mais explorer l’avenir, se projeter dans plusieurs années.»

- «Quiconque n’a pas d’actions quand elles baissent n’en a pas non plus quand elles montent.»

- «Si j’avais 70 ans, je serais encore assez jeune pour espérer triompher des pessimistes professionnels.»

- «Il y a de vieux pilotes et il y a des pilotes audacieux. Mais il n’y a pas de vieux pilotes audacieux.»

- «Au début, j’étais convaincu que la bourse était la plus grande invention du monde. Je suis toujours de cet avis.»

- «Au plus bas, les durs à cuire détiennent des titres et les peureux de l’argent. Au plus haut, les durs à cuire détiennent de l’argent et les peureux des titres.»

J’ai rencontré divers entrepreneurs ces derniers jours et ce qui m’a frappé lors de mes entretiens avec eux à Lausanne, Lugano et Zurich, c’est que bon nombre d’entre eux ont actuellement d’autres soucis que la tourmente boursière. D’une part, ils admettent avoir étonnamment bien surmonté les difficultés qui ont jalonné 2022 jusqu’à présent. D’autre part, la plupart d’entre eux déplorent la pénurie de matériaux et de main-d’œuvre alors que leurs carnets de commandes sont pleins.

En bien des endroits néanmoins, les bénéfices des entreprises partent à l’assaut de nouveaux sommets. Certains constatent, presque étonnés, qu’ils auraient pu jusqu’ici soit répercuter la hausse de leurs coûts, soit économiser ceux-ci. Comment expliquer ce phénomène? Par la vigueur du franc? Pas vraiment. Jusqu’à présent, cette dernière a toujours été considérée comme une entrave à la conjoncture. Mais elle a au moins le mérite de maintenir la flambée mondiale des prix hors des frontières helvétiques actuellement. Jetons d’abord un regard à l’économie suisse, puis à celle des États-Unis.

Le malheur des uns fait le bonheur des autres

Cette semaine, mes collègues ont édité le nouveau numéro du «Moniteur Suisse», notre étude de l’économie helvétique qui est publiée à intervalles réguliers. Ils maintiennent leurs prévisions de croissance à 2,5% pour 2022, un taux supérieur à la moyenne, et tablent sur un ralentissement modéré à 1,6% pour 2023.3 Point intéressant: si le fait que le marché du travail soit tendu pose un défi majeur à de nombreuses entreprises, il constitue actuellement un avantage pour l’ensemble de l’économie. En effet, non seulement il accroît la sécurité de l’emploi individuelle, mais il augmente aussi la somme totale des salaires versés en Suisse.

Une fois de plus, nous constatons qu’il est possible de faire de nécessité vertu ou plutôt que le malheur des uns fait le bonheur des autres. En effet, grâce à la croissance de l’emploi, notamment dans le cas des professionnels spécialisés ayant une rémunération supérieure, la somme totale des salaires versés en Suisse a augmenté de 3,9% en 2022, soit près du double du taux d’inflation de 2,1%. Rien d’étonnant à cela, puisque la demande des consommateurs est soutenue dans notre pays, même si elle se «décale» des biens matériels vers des secteurs de services comme le tourisme, la restauration ou la culture.

Autre point intéressant: bien que les perturbations des chaînes d’approvisionnement affectent actuellement de nombreuses entreprises au quotidien, elles favorisent globalement les investissements et l’innovation. D’après notre enquête mensuelle menée auprès des directeurs d’achats (PMI), une entreprise industrielle sur cinq accroît son volume d’investissements, parfois même de manière importante. Étant donné que des pressions sont exercées dans le monde entier en vue d’augmenter la productivité, les investissements helvétiques dans les biens d’équipement devraient encore progresser de 2,5%. Seul le secteur de la construction verra son activité ralentir de 0,2% environ cette année en raison de la pénurie de matériaux, malgré de bons carnets de commandes.

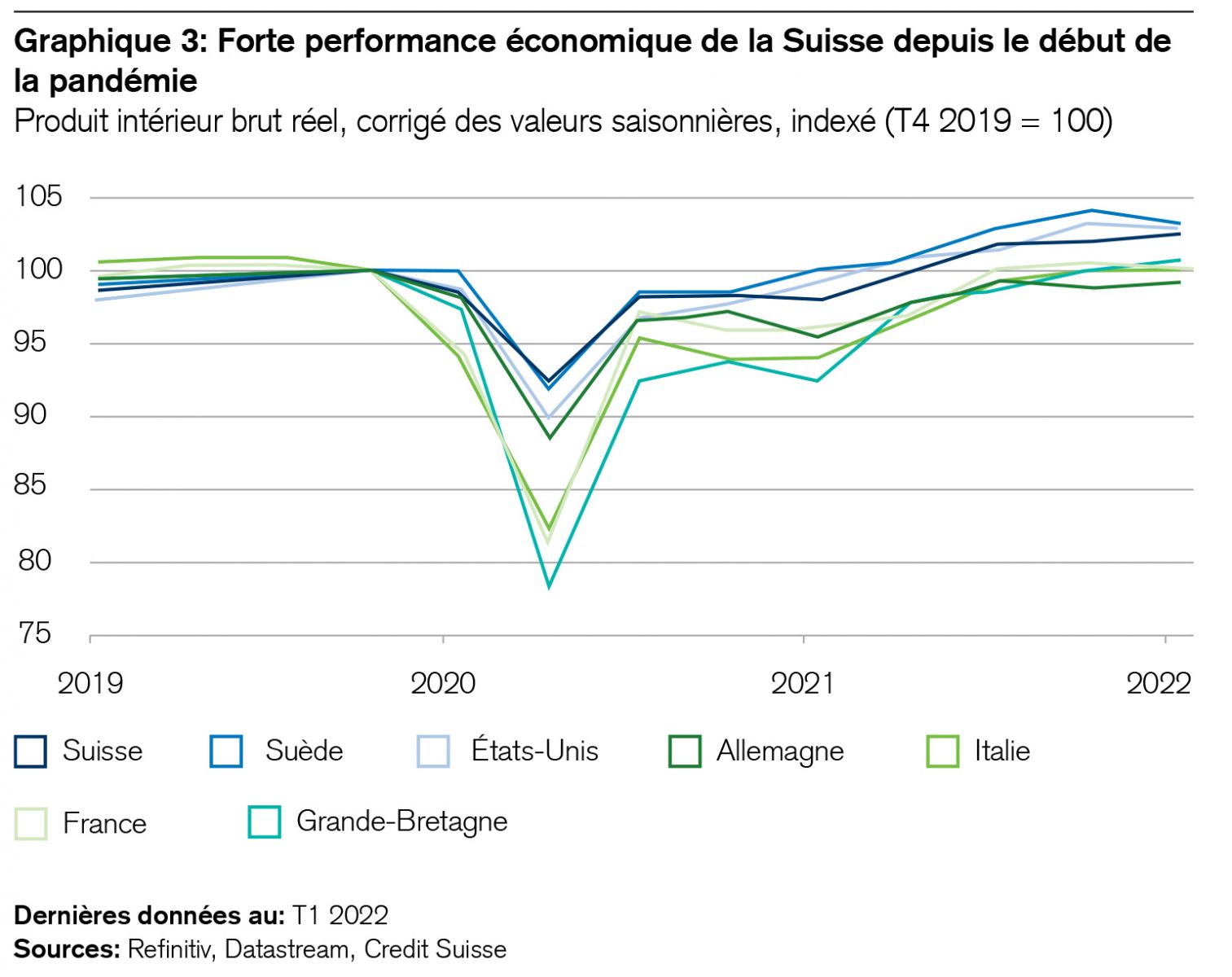

Les entrepreneurs suisses sont globalement confiants et ils ont de bonnes raisons de l’être, comme le confirment mes collègues dans leur étude. En effet, même en comparaison internationale, la performance économique helvétique se situe dans le haut du classement depuis le début de la crise sanitaire. Le produit intérieur brut (PIB) est désormais supérieur de 2,4% à son niveau prépandémique (voir le graphique 3).

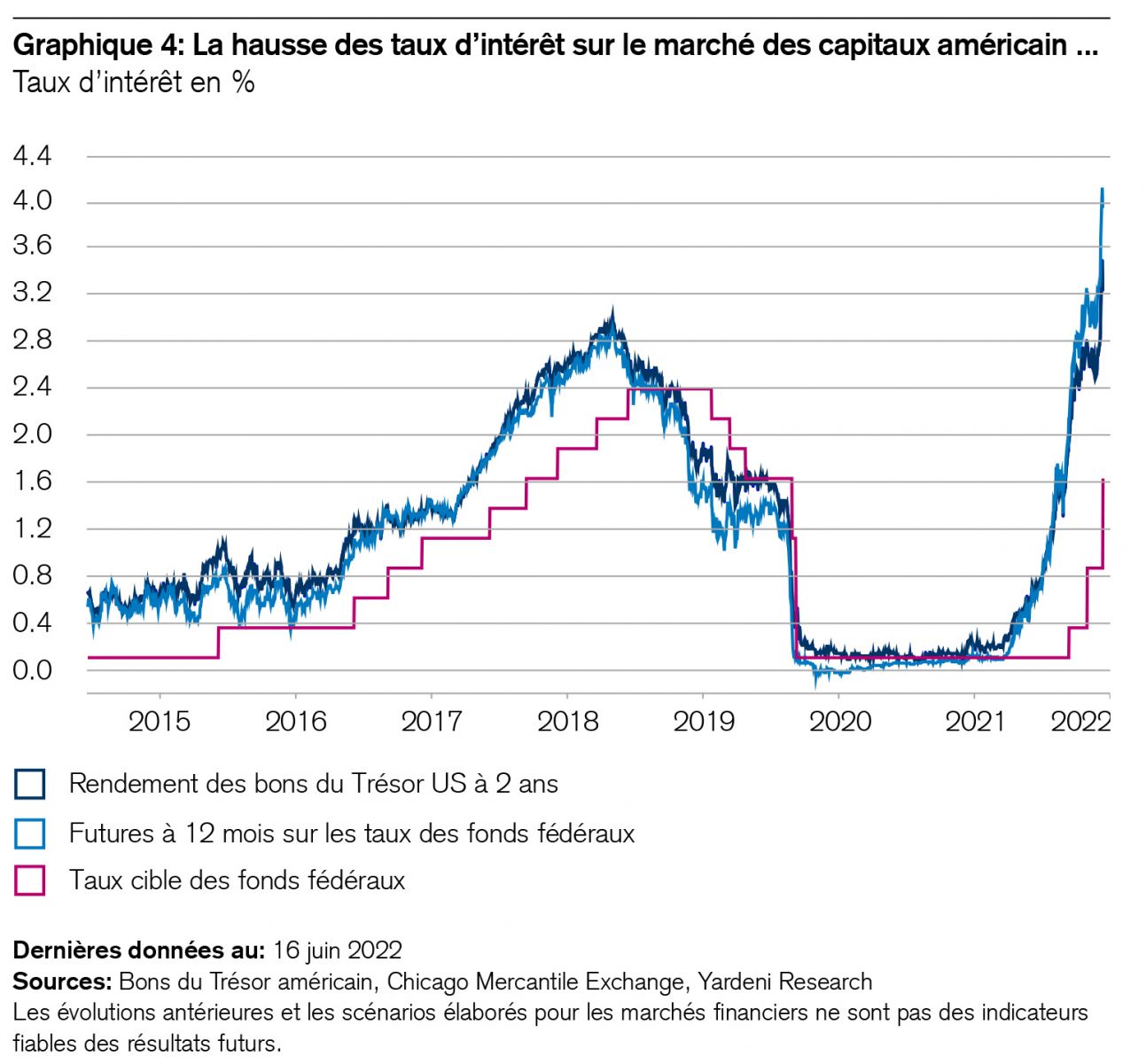

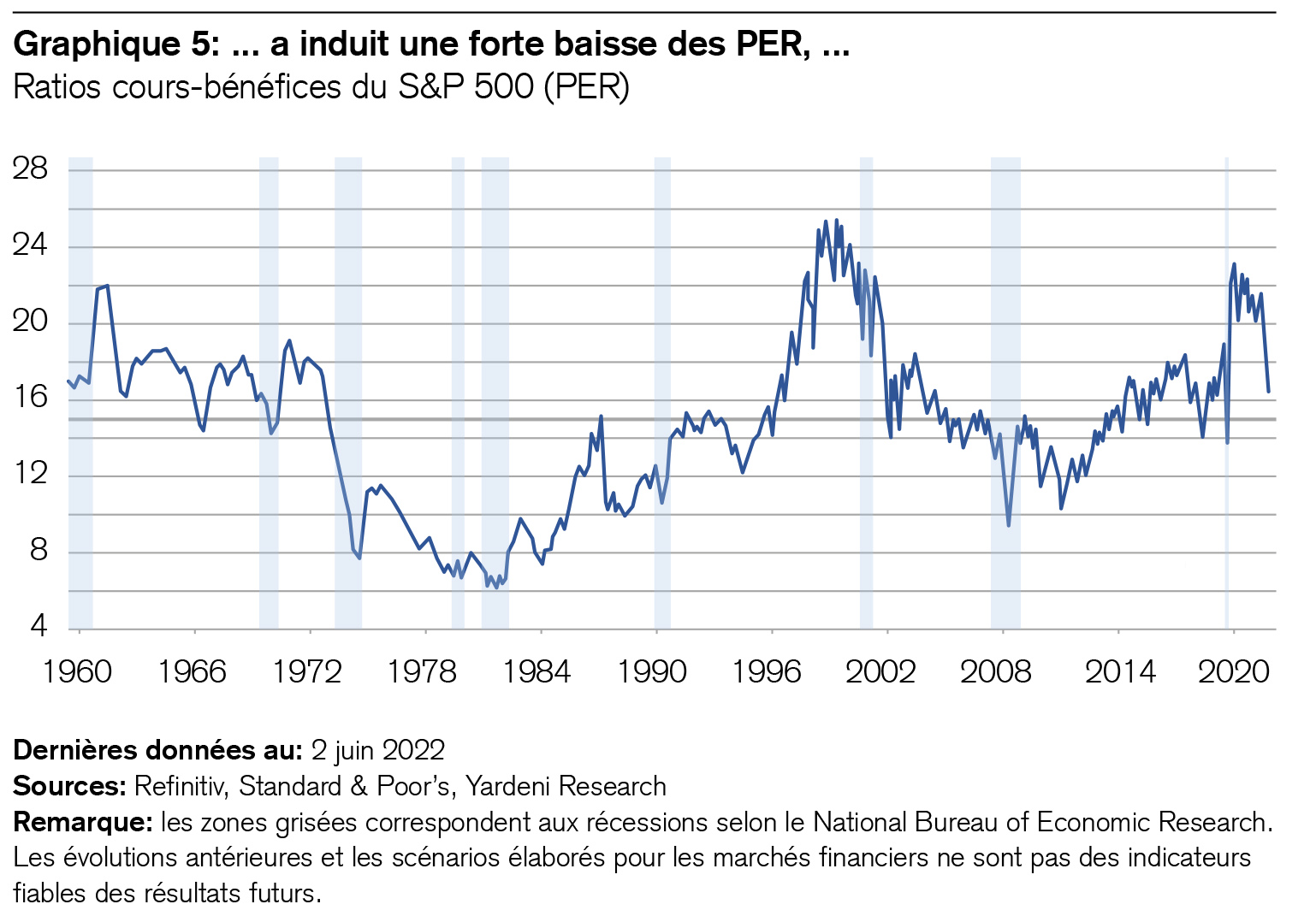

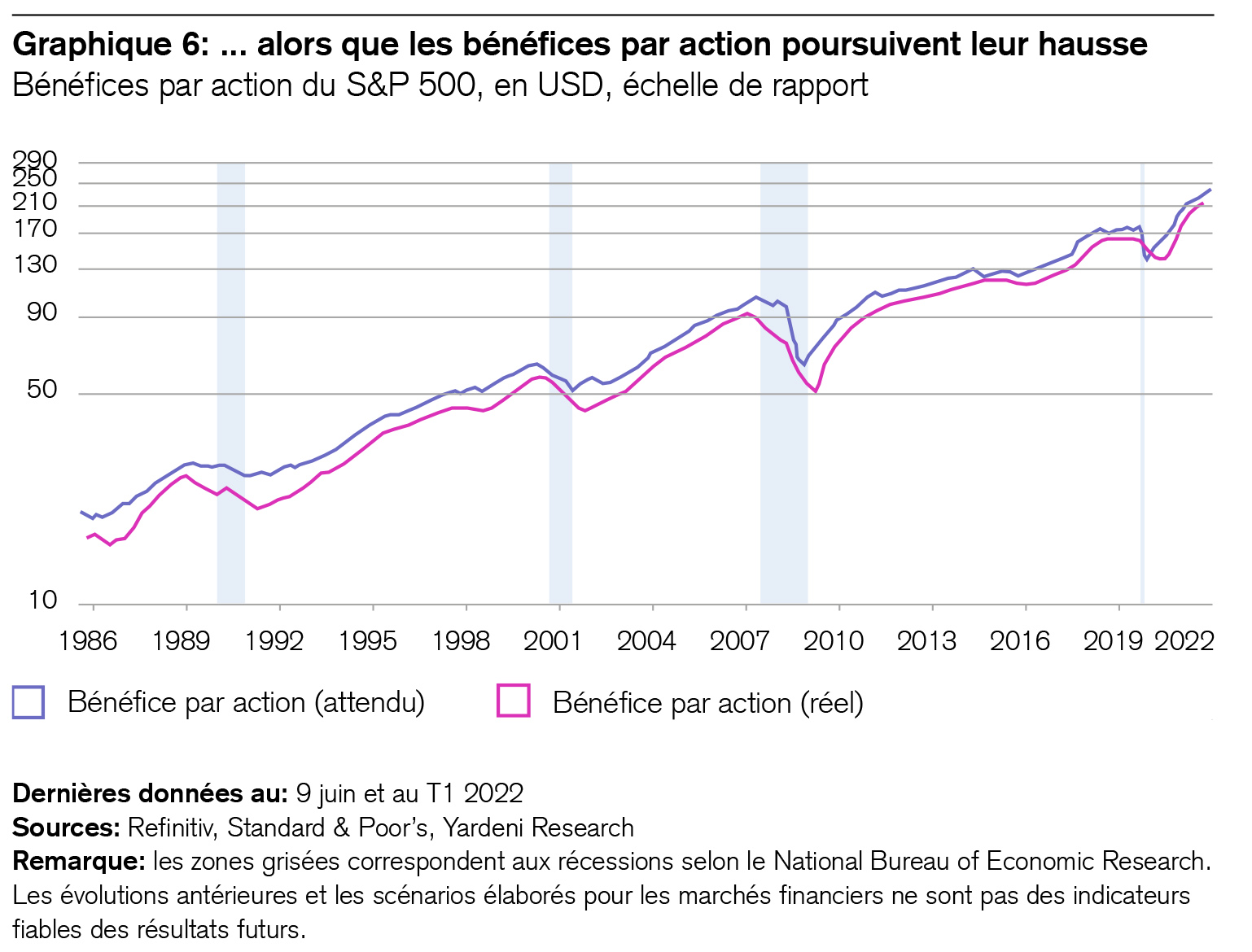

Le marché baissier aux États-Unis pourrait-il faire tardivement écho à celui de 1987? C’est possible. Comparons les places boursières et l’économie étape par étape: cette année, la hausse des taux d’intérêt sur le marché des capitaux américain, qui précède toujours celle des taux directeurs de la banque centrale (comme nous venons de l’observer), a déclenché cette année une correction à l’opposé des ratios cours-bénéfices (PER) (voir graphiques les 4 et 5). Phénomène étonnant – et c’est là que réside le parallèle avec le marché baissier de 1987 – les bénéfices par action ne se sont pas encore effondrés (voir le graphique 6).

La question déterminante qui se pose donc est la suivante: le ralentissement prévisible de la conjoncture américaine va-t-il dégénérer en récession? Même si l’évolution actuelle des marchés boursiers le laisse penser, nous tablons sur un atterrissage «plus en douceur». Premièrement en effet, la politique monétaire américaine bénéficie d’une grande crédibilité et d’une grande indépendance. Ces deux facteurs ont permis à la Réserve fédérale américaine (Fed) – passée maître dans l’art d’annoncer ses mesures – d’opérer un durcissement considérable dès cette année. Nous avons expliqué ici à plusieurs reprises que c’est précisément là que réside une importante différence par rapport à la «décennie perdue» des années 1970. Cette semaine, l’ancien président de la Fed, Ben Bernanke, a lui aussi tenu avec éloquence des propos allant dans ce sens.4

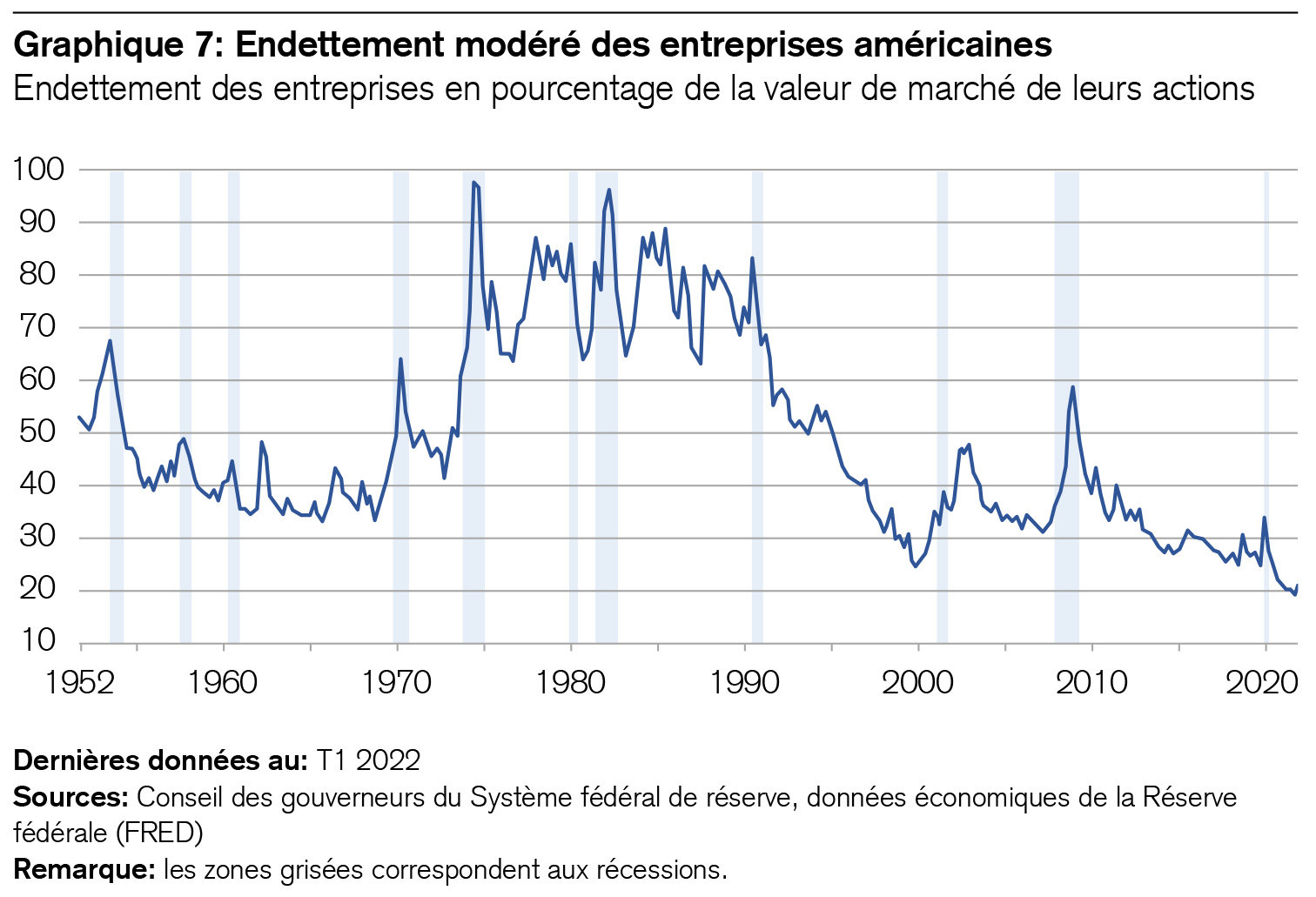

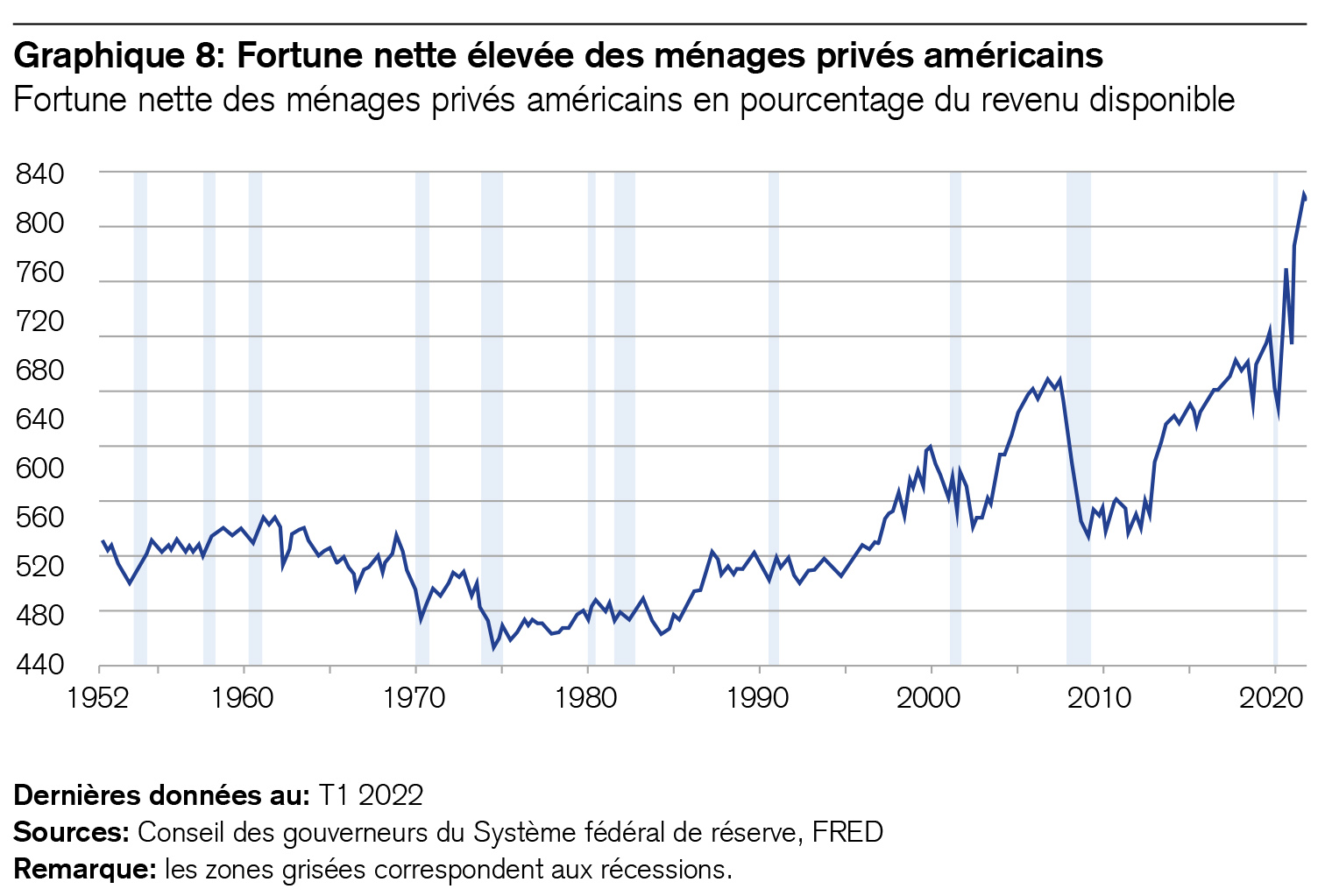

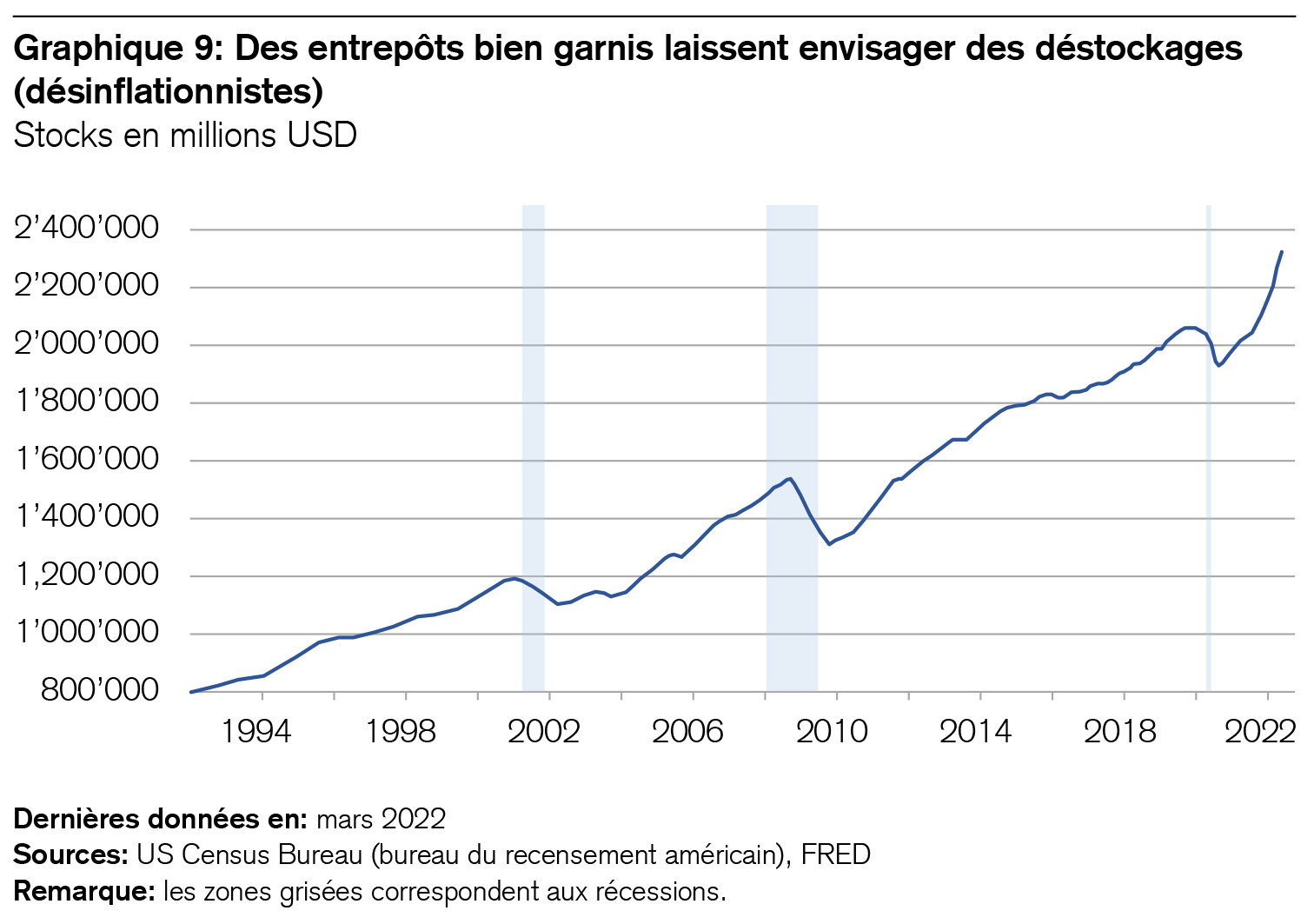

Deuxièmement, le mandat de la Fed ainsi que les solides bilans du secteur privé (voir les graphiques 7 et 8) s’opposent à une récession. En outre, étant donné que les entrepôts sont bien garnis (voir le graphique 9), il est probable que de nombreux grands magasins liquideront leurs stocks pendant les soldes d’été ou lors du «Black Friday» au second semestre, ce qui devrait réduire les pressions exercées par l’inflation et la politique monétaire.

Ce que les investisseurs devraient en conclure

De manière globale, la situation actuelle de l’économie inspire davantage confiance que l’évolution des marchés boursiers. Voici en conclusion trois réflexions à ce sujet:

- La hausse des taux d’intérêt sur le marché des capitaux a donné le coup d’envoi du marché baissier. Son évolution future conditionnera beaucoup de choses. Nous estimons que l’inflation atteindra son zénith au second semestre, suggérant que le ralentissement de la dynamique économique imprimera à nouveau un mouvement baissier aux rendements du marché des capitaux, ce qui devrait stimuler les obligations et les PER des actions.

- Nous estimons que les récents dégagements opérés en bourse offrent des opportunités de positionnement intéressantes, en particulier dans des branches à croissance défensive comme celle de la santé, lesquelles devraient tirer profit d’une croissance structurelle et de valorisations avantageuses. En outre, la transition énergétique continuera certainement, elle aussi, à remplir les carnets de commande pendant de nombreuses années, notamment dans les secteurs des énergies renouvelables, des fournisseurs d’énergie et des entreprises qui proposent des solutions visant à améliorer l’efficacité énergétique. Toutefois, comme les valorisations tiennent déjà compte de nombreux facteurs, nous avons récemment ramené la pondération du secteur de l’énergie au niveau stratégique de l’indice de référence.

- Dans les périodes de crise comme celle que nous traversons, il semble judicieux de réviser sa propre stratégie de placement en se fondant sur une réflexion rationnelle plutôt que sur des intuitions guidées par la peur. Il est conseillé de réaliser un check-up complet avec l’aide d’un professionnel, car une perspective à 360 degrés permet d’y voir nettement plus clair.