Lorsque la peur s’empare des investisseurs, des opportunités s’offrent souvent aux adeptes des approches anticycliques.

Bien que les temps soient difficiles, il y a de bonnes raisons d’envisager l’avenir avec confiance. Je m’en suis clairement rendu compte lors du Forum économique mondial de Davos notamment. Quiconque est disposé à remettre en question les comparaisons pessimistes et regarde de façon lucide et réaliste cette décennie marquée par des changements historiques peut identifier de grandes vagues d’investissements. Chacune d’entre elles génère également des opportunités de placement car, contrairement à la spéculation, l’art d’investir implique une stratégie, une bonne diversification et un horizon à long terme. À cet égard, les chances et les risques sont actuellement répartis d’une manière particulièrement attrayante.

Le Forum économique mondial (WEF) de cette année s’est tenu il y a deux semaines déjà. Mais comme je n’ai pas rédigé de lettre d’information vendredi dernier, j’aimerais vous faire part aujourd’hui de trois réflexions à son sujet.

- Air frais. J’ai profité du temps extraordinairement doux pour rejoindre à vélo la ville alpine et mondaine de Davos, où j’ai donné une conférence le dimanche soir, à l’occasion de l’ouverture du WEF. L’air frais, l’effort physique et le temps passé au contact de la nature ont éveillé tous mes sens. Les lacets de la splendide piste cyclable du Prättigau, surplombée par d’imposants sommets tels que ceux de la Silvretta et du Rätikon qui confèrent un climat particulier à cette vallée, ont un effet bienfaisant sur l’âme et l’esprit. Tandis que les limousines de luxe se succédaient sur la route voisine, à l’assaut de la montagne, je me suis demandé ce qui stimulait le mieux la réflexion. Personnellement, je préfère la brise fraîche à l’air climatisé. Bien entendu, la pente raide à gravir à vélo n’est pas du goût de tout le monde. Et il n’y a là aucune obligation. Une promenade peut avoir le même effet. Ce qui compte, c’est d’éteindre son téléphone portable, de respirer profondément, de faire un peu d’exercice et de laisser libre cours à ses pensées. Un véritable bienfait en ces temps difficiles.

- Le WEF, un contre-indicateur boursier? Les débats à Davos sont-ils plus introspectifs et rétrospectifs que prospectifs? Qui sait? Transformée pour trois jours, la Promenade de la ville ressemble à une association surréaliste de village Potemkine et de foire mondiale de la vanité. Quiconque s’y retrouve a fait du chemin: sur le plan professionnel, social ou en tant qu’investisseur. Mais il y a un problème: au lieu de favoriser une pluralité de perspectives et d’opinions, de telles conférences sont facilement propices à l’émergence de bulles d’affirmation de soi. À l’instar des chambres d’écho, elles peuvent aussi rétrécir la vision du monde qu’ont les participants, au lieu de l’élargir. Ces dernières années, l’ambiance régnant au WEF s’est souvent profilée en «contre-indicateur» de l’évolution boursière: en effet, le fait d’y sabrer le champagne s’est révélé être de mauvais augure pour les marchés. Mais le contraire pourrait aussi être vrai.

Le forum de cette année a sans nul doute été le plus pessimiste depuis 2009. La guerre, l’inflation, la pénurie de denrées alimentaires et les défis historiques en matière de sécurité, de mondialisation, d’énergie et de climat n’ont guère laissé de place à la confiance. Je me suis donc demandé si un tel pessimisme ne pouvait pas aussi constituer un indice positif. Quoi qu’il en soit, les marchés boursiers se sont légèrement redressés depuis le WEF. Warren Buffet, le légendaire anticyclique, a d’ailleurs investi 51 milliards de dollars américains dans les actions au dernier trimestre, son plus gros placement trimestriel depuis plus de dix ans1. - Ce qui comptait et ce qui ne comptait pas. Il n’y a pas que les thèmes dominant le WEF qui ont été instructifs, l’absence de représentants russes et celle, pour la première fois, de la délégation chinoise l’ont été aussi. La défection de cette dernière, motivée par la pandémie, a symbolisé – intentionnellement ou non – un nouveau chapitre de la mondialisation 3.0. Côté européen, on a remarqué que pas un mot n’avait été prononcé sur l’initiative pour les paiements (European Payments Initiative / EPI) annoncée en grande pompe l’année dernière. Le mutisme à propos de ce grand projet bruxellois s’est apparenté à un chant du cygne silencieux. Pourtant, des personnes bien informées évoluant dans les cercles des banques centrales savaient que l’ambition de l’Europe de posséder sa propre technologie de paiement numérique n’avait en aucun cas échoué, mais qu’elle se réorientait plutôt vers le développement porteur de l’«European Mobile Systems Payment Association» (EMPSA).

Davos n’est pas le seul endroit où de nombreux investisseurs se sont inquiétés et s’inquiètent toujours de l’assèchement des marchés du travail, de la durée des poussées inflationnistes actuelles et du risque de récession. Il y aurait certainement bien des exemples à donner sur le thème de l’emploi, mais en voici trois:

- L’un de mes clients étrangers a récemment dû patienter près de deux heures dans une longue file d’attente devant un hôtel de la ville de Zurich avant de pouvoir s’y enregistrer. Le responsable de cet établissement, que je connais, m’a expliqué qu’il lui manquait actuellement un tiers environ de son personnel.

- Lors d’un voyage à Berlin, j’ai remarqué que presque tous les magasins affichaient dans leur vitrine «Help Wanted». Dans un restaurant bondé, j’ai attendu deux heures qu’on me serve, car un seul cuisinier s’activait derrière les fourneaux.

- Aux États-Unis, il y a actuellement deux postes vacants environ pour un chômeur. Jamais les statistiques du marché du travail n’y ont fait état d’un aussi grand nombre d’emplois non pourvus. Il n’est donc pas étonnant qu’un chauffeur de poids lourd sans expérience professionnelle puisse miser sur un salaire initial de 100'000 dollars en ce moment.

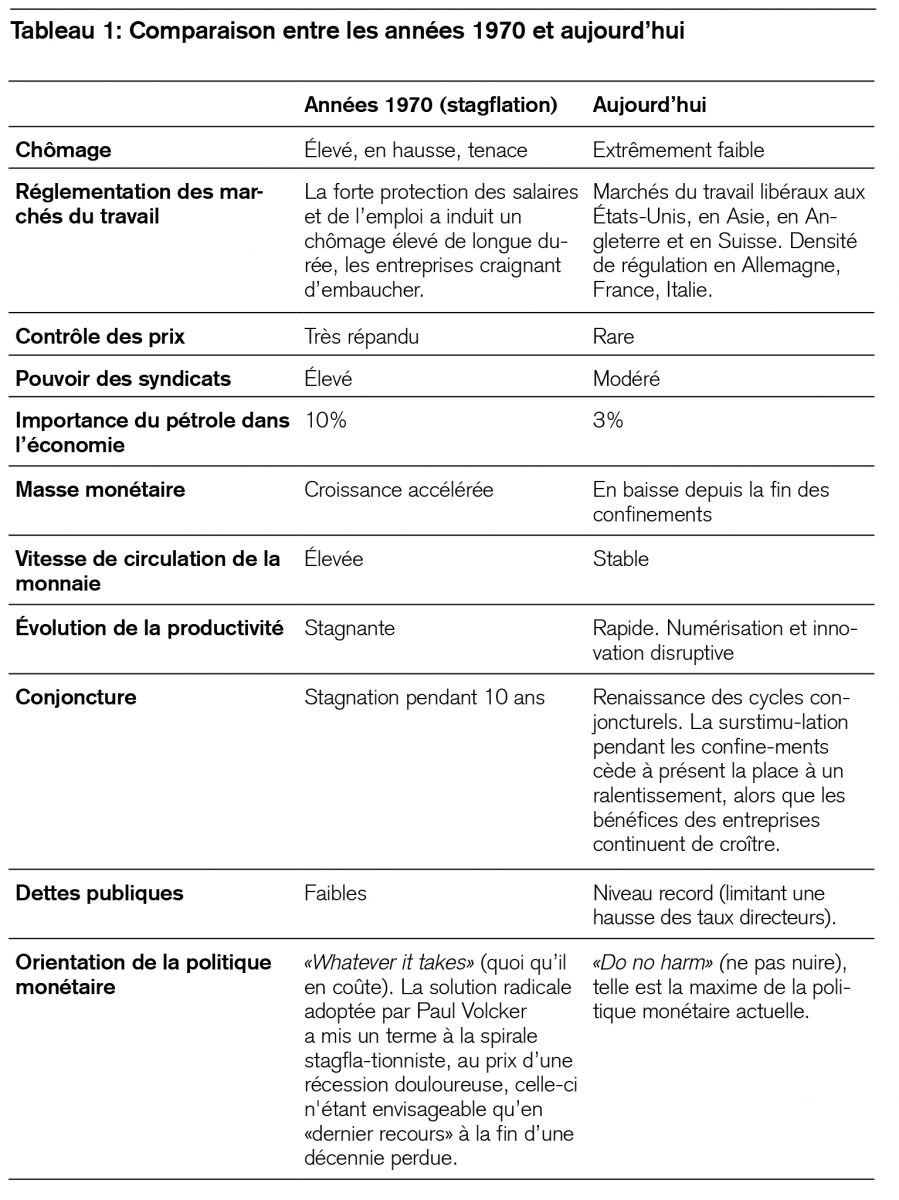

Cercle vicieux des années 1970

«Où sont donc passés les employés?» Cette question revient souvent dans les conversations, mais il est difficile d’y répondre. Il me semble néanmoins qu’une comparaison entre la situation économique actuelle et la stagflation des années 1970 reste inappropriée. À l’époque en effet, le chômage était élevé et ne cessait d’augmenter. Les spirales prix-salaires, le pouvoir des syndicats et la forte réglementation des marchés du travail créaient un cercle vicieux difficile à briser. L’inflation entraînait automatiquement une hausse massive des salaires, laquelle induisait à son tour une baisse des bénéfices des entreprises et une hausse du chômage. Ce cercle vicieux s’est ainsi étalé sur une période de dix ans, de 1970 à 1980. L’économie et les marchés boursiers ont stagné pendant cette «décennie perdue». En parallèle, l’inflation et la hausse continue des taux d’intérêt (de 3 à 18% au total aux États-Unis) ont sapé une grande partie de l’épargne. Les chocs pétroliers de 1973 et de 1979 ont eu un impact beaucoup plus important que celui que nous expérimentons aujourd’hui. En effet, l’or noir représentait alors quelque 10% de la performance économique nationale, contre 3% seulement de nos jours, fort heureusement. En outre, les marchés du travail des États-Unis, d’Asie, d’Angleterre et de Suisse sont désormais nettement plus libéraux qu’à l’époque.

À titre d’illustration, lorsque les États-Unis ont décrété les premiers confinements, leurs entreprises ont licencié 20 millions de salariés en l’espace d’un mois, une main d’œuvre qu’elles cherchent désespérément à recruter à présent. Dans notre pays, la politique économique, traditionnellement compensatoire, a heureusement permis d’éviter dans une large mesure un effet yo-yo coûteux sur le marché du travail. Tôt ou tard, la surchauffe actuelle de ce dernier devrait induire des licenciements, une baisse des salaires et un nouvel équilibre entre l’offre et la demande d’emplois.

Quel est le risque réel de stagflation?

Le tableau 1 expose les différentes raisons pour lesquelles la comparaison insistante entre la stagflation des années 1970 et la situation actuelle n’est pas convaincante.

En résumé, si l’on y regarde de plus près, la situation actuelle de l’économie mondiale présente plus de différences en termes d’orientations que de parallèles avec celle des années 1970. Les vents contraires qui soufflent en ce moment (inflation, politique monétaire et évolution incertaine de la guerre) peuvent alimenter la volatilité des cours boursiers cette année. Néanmoins, les bénéfices réels et attendus des entreprises du S&P 500 et helvétiques continuent de battre des records. Un premier recul de l’inflation au second semestre, qui semble probable, pourrait donc déclencher un rallye boursier soutenu par un sentiment de soulagement.

Une comparaison avec les grands marchés baissiers est-elle vraiment réaliste?

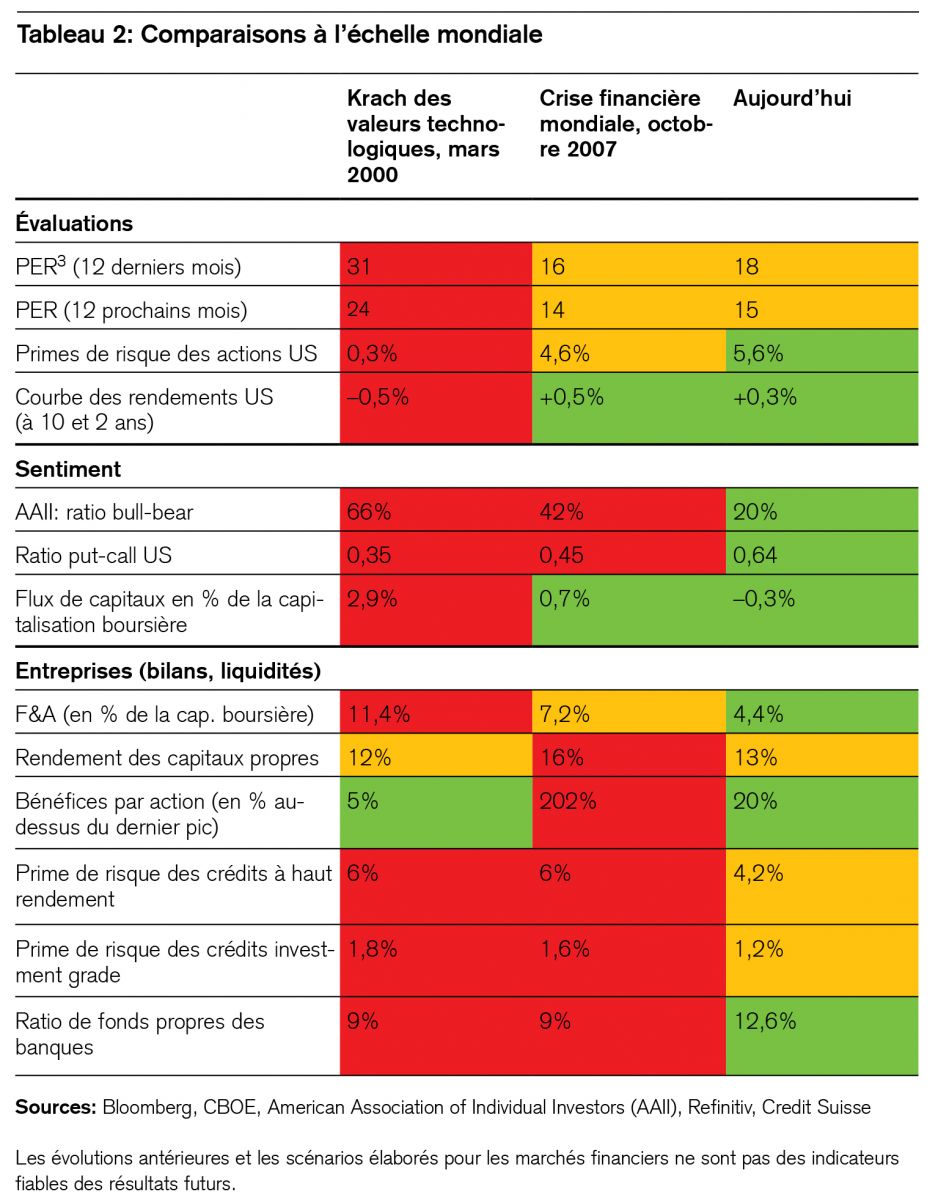

Jeremy Grantham (83 ans), l’un des gestionnaires de hedge funds les plus performants de son époque, a récemment mis en garde contre la plus grande crise financière de ces cent dernières années. Il s’attend à un effondrement boursier qui éclipsera le krach des valeurs technologiques en 2000 ou la crise financière de 20072. De telles prévisions anxiogènes font aisément les choux gras de la presse, même si les crises séculaires sont extrêmement rares et qu’il n’est guère possible de les prédire pour une date précise.

Sans prétendre à l’exhaustivité, le tableau 2 compare les grandes crises de 2000 et de 2007 avec la situation actuelle. Il met en évidence pourquoi nous sommes plus proches du credo de Warren Buffet «Achetez quand les autres ont peur et vendez quand ils sont avides» que des prédictions alarmistes de krach.

Je souhaite conclure par trois réflexions sur les perspectives boursières en faisant preuve d’une confiance prudente.

- La paix succède à la guerre. La reconstruction et l’aide humanitaire en Ukraine exigeront un très grand engagement de notre part. Et de nombreuses mesures seront prises au niveau des États et de l’économie pour éviter que le choc de cette année ne puisse se reproduire aussi rapidement. Que nous le voulions ou non, une spirale mondiale de réarmement à hauteur de 1% du produit intérieur brut (PIB) au moins se profile à l’horizon. La cybersécurité devient une préoccupation constante pour les gouvernements et les entreprises. En outre, la conjonction de la mondialisation 3.0 et de la transition énergétique et climatique va susciter de nombreuses vagues d’investissements, parfois concurrentes et d’une ampleur tout au moins similaire, dans le monde entier. Même si cette évolution induit des pénuries persistantes sur les marchés des matériaux de construction, elle permettra également de créer des emplois, de générer du chiffre d’affaires, de dégager des bénéfices et de favoriser l’innovation. Enfin, les banques centrales continuent de viser un développement économique durablement stable. Cette évidence est actuellement occultée par les prévisions des oiseaux de mauvais augure en bourse, qui accusent les banques centrales d’accepter une récession sans broncher.

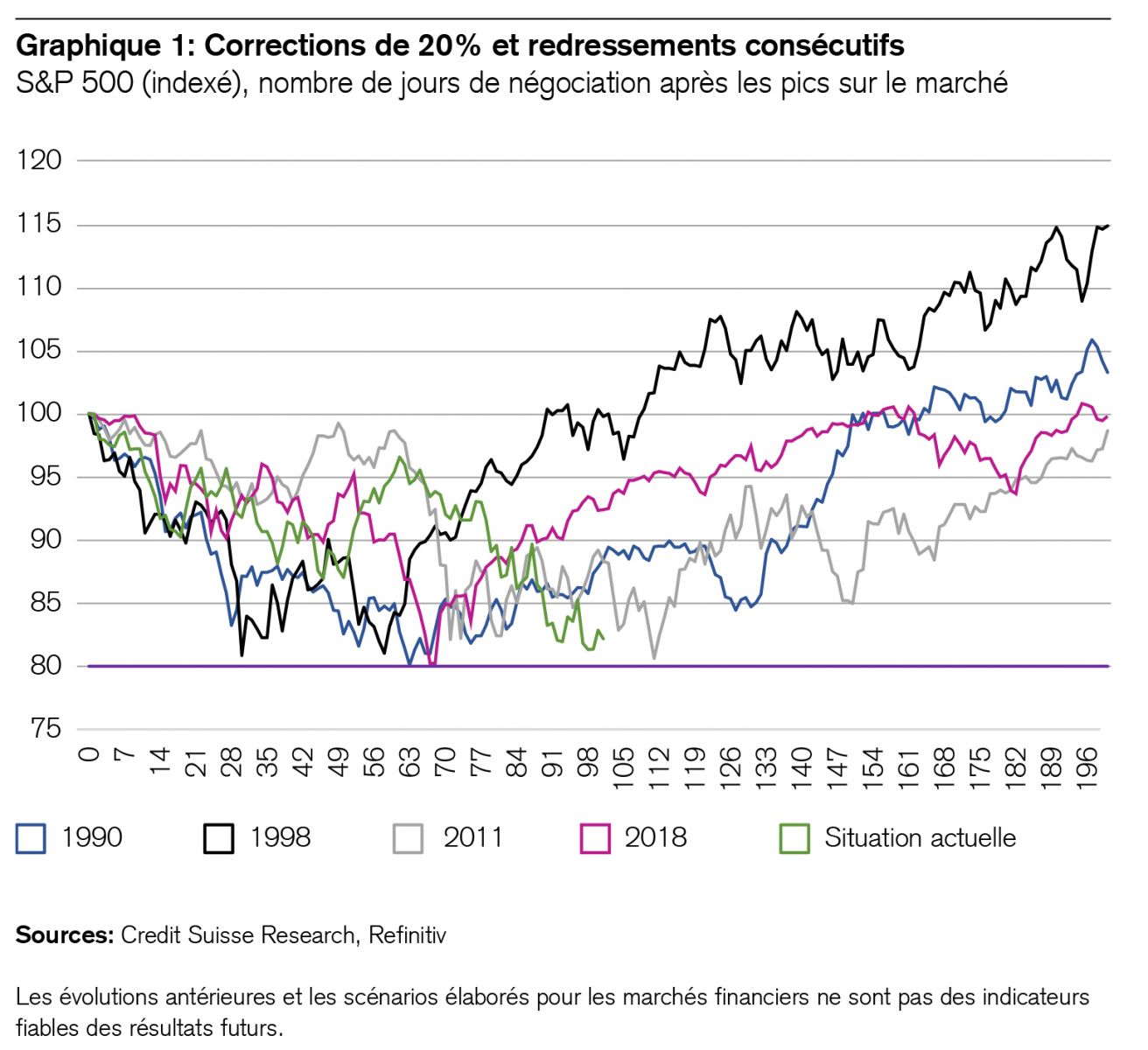

- Les craintes d’une baisse abyssale des marchés boursiers semblent exagérées. L’évolution actuelle et les attentes des analystes concernant les bénéfices des entreprises à l’échelle mondiale brossent un tableau très différent et plus encourageant. Seules les évaluations des bénéfices ont chuté de manière sensible sous l’effet des inquiétudes liées à la hausse des taux d’intérêt. Vont-elles se redresser? On peut l’imaginer. Mais probablement pas demain, plutôt après-demain, car le choc est profond et TINA («There is no alternative» / il n’y a pas d’alternative de placement) n’agit plus comme une bonne fée sur le marché pour l’instant. Un dernier regard sur les corrections antérieures de près de 20% laisse en tout cas penser qu’après la pluie vient généralement le beau temps.

- La force des meilleures idées (des innovations disruptives) est boudée par les investisseurs cette année. Mais peut-être qu’une comparaison avec les «années folles» du siècle dernier est plus appropriée qu’avec la stagflation des années 1970? Le temps nous le dira. Toutefois, la saignée subie par les actions des entreprises innovantes est inhabituelle et frappante. À n’en pas douter pourtant, bon nombre de domaines de l’économie et de la vie, comme la biotechnologie, la numérisation, l’Internet des objets, les nouveaux matériaux, la transition énergétique ou la mobilité intelligente, connaîtront des changements historiques au cours de la décennie actuelle. Comme chacun le sait, les mégatendances ont fait l’objet d’analyses approfondies. Et les entreprises innovantes bien gérées tirent profit de ces grandes tendances, des développements technologiques et d’un environnement socioéconomique porteur, qui est actuellement bien plus avancé qu’en 2000, l’année de la bulle Internet. Les investisseurs tournés vers l’avenir devraient donc miser sur des rendements attrayants dans le cas des portefeuilles pratiquant une bonne stratégie «core-satellite».