Cette année, le marché des bons du Trésor américain a été à la hauteur de sa réputation. Depuis août 2020, la hausse presque verticale de ses rendements, qui sont passés de 0,5% à 3%, a déclenché un «séisme obligataire».

Le marché des bons du Trésor américain secoue le monde entier. Nous sommes les témoins du plus fort «séisme obligataire» jamais enregistré depuis des décennies. Ses répercussions se font sentir partout. Tandis que le dollar affiche une hausse inattendue, les actions et le yen ont été aspirés dans une spirale baissière induite par la peur. Quelle sera l’évolution des marchés boursiers et de l’économie? Quelle sera celle de l’inflation? Telles sont les grandes questions d’actualité que le Comité de placement du Credit Suisse a également abordées lors de sa dernière réunion.

S’il devait se réincarner, l’ancien secrétaire au Trésor américain Robert Rubin a écrit dans ses mémoires qu’il préférerait être le marché américain des obligations d’État dans sa prochaine vie.

Il n’y a là rien d’étonnant: parmi ses expériences politiques marquantes figure le fait que ce marché déploie une telle puissance qu’il est capable de mettre à genoux pratiquement n’importe quel chef d’État, investisseur ou dirigeant d’entreprise. En effet, le rendement du marché des capitaux américain définit les orientations de l’approvisionnement en liquidités et en capitaux de l’économie mondiale. Il détermine la valeur extérieure du dollar américain et la valorisation de presque tous les placements de capitaux.

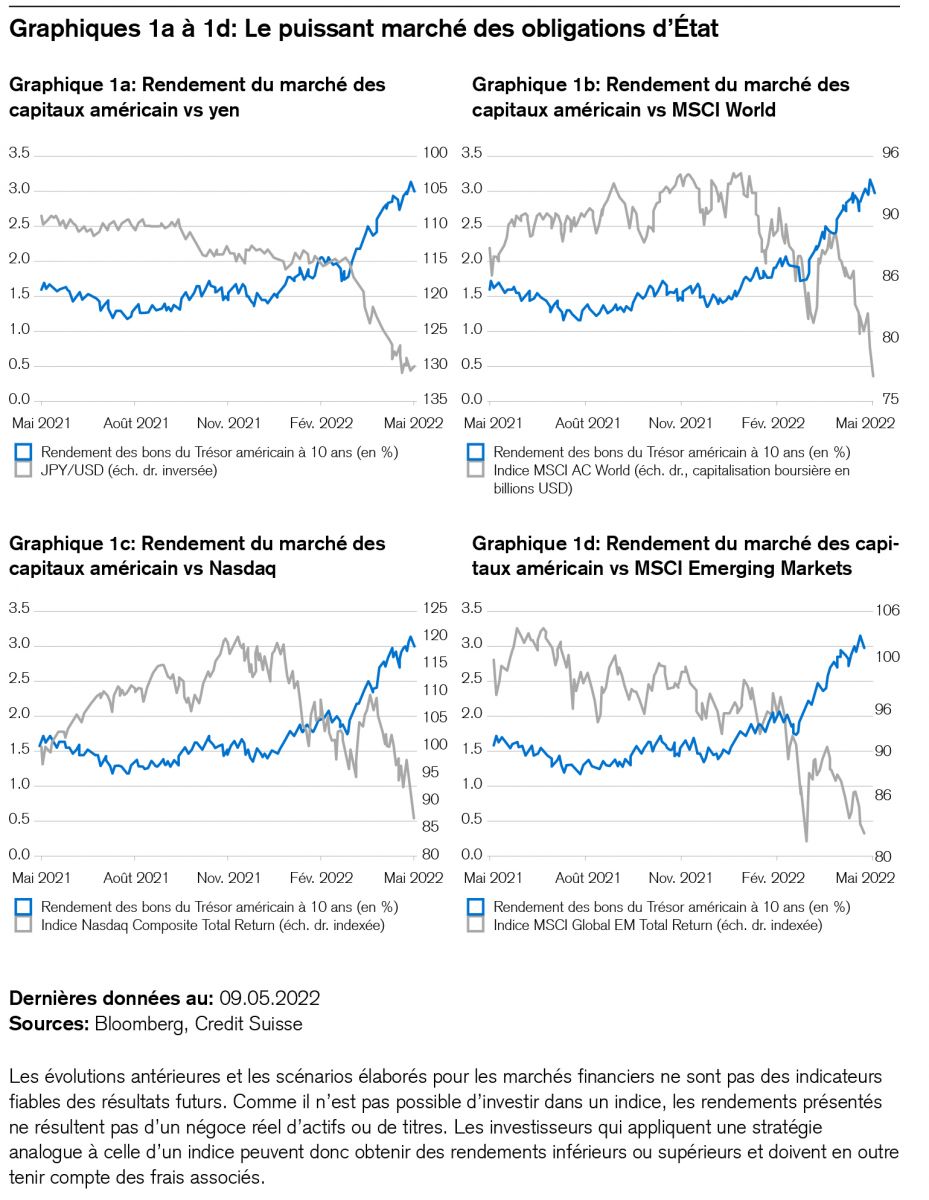

Cette année, le marché des bons du Trésor américain a été à la hauteur de sa réputation. Depuis août 2020, la hausse presque verticale de ses rendements, qui sont passés de 0,5% à 3%, a déclenché un «séisme obligataire»1. Les pertes de cours de plus de 30% accusées par ces bons à long terme (que nous sous-pondérons depuis longtemps) représentent l’une des baisses obligataires les plus noires de l’après-guerre. Toutefois, les dommages collatéraux dépassent largement ce séisme. Aspiré dans une spirale baissière, l’indice mondial des actions MSCI World a vu sa valeur boursière chuter de 16'000 milliards de francs suisses depuis le début de l’année, tandis que les monnaies considérées comme des valeurs refuges, à savoir le dollar américain et le franc suisse, se sont appréciées et que le yen s’est effondré.2 Face à cette évolution, nous rappelons ici une déclaration de l’ex-ministre des Finances de Richard Nixon, John Connally. En 1971, ce dernier avait en effet déclaré à ses collègues du G10 stupéfaits, peu avant que l’Amérique ne dénonce les accords de Bretton Woods: «Le dollar américain est notre monnaie, mais c’est votre problème».3

Les graphiques de 1a à 1d illustrent la portée internationale du plus puissant marché du monde.

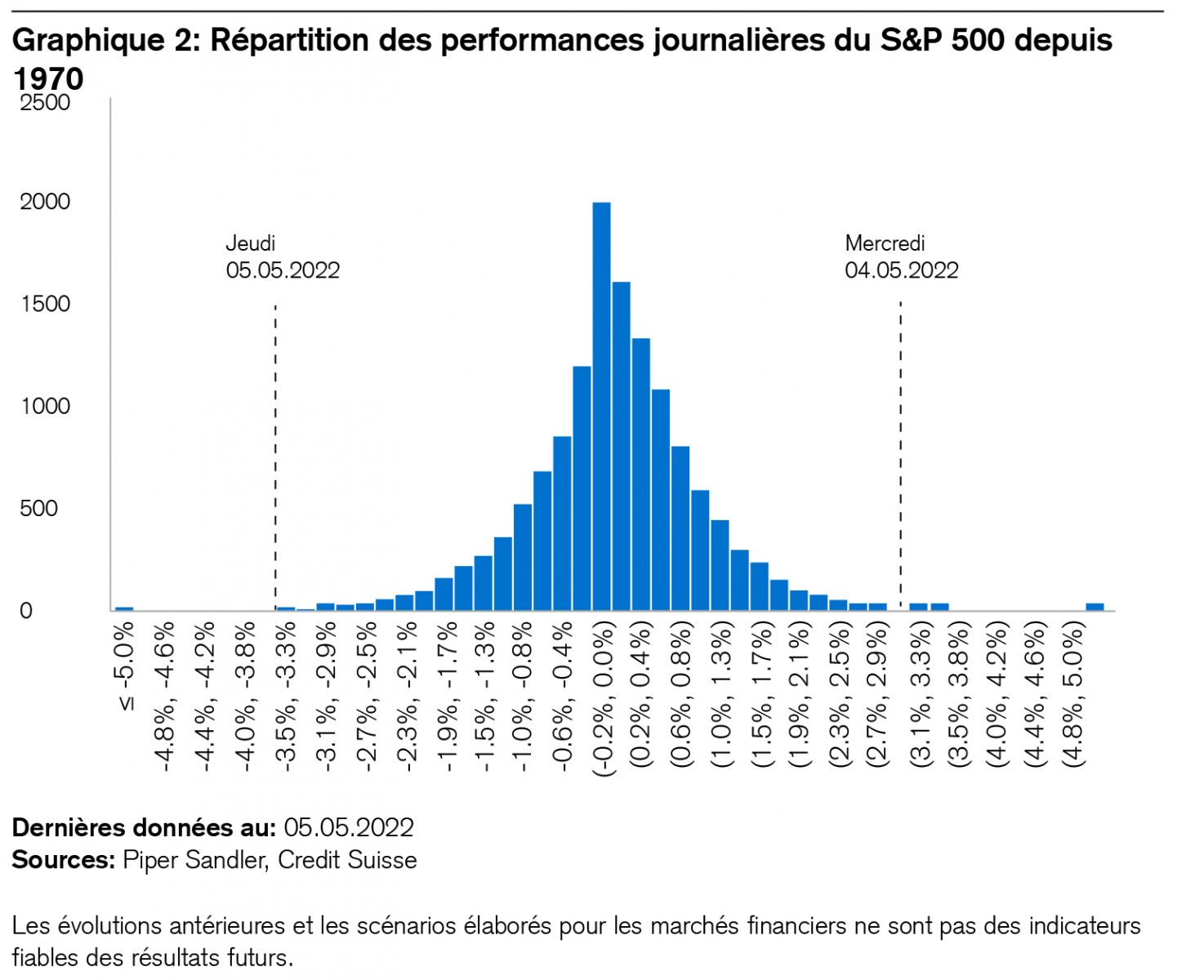

En outre, la récente conférence de presse tenue par le président de la Réserve fédérale américaine (Fed), Jerome Powell, a été suivie le lendemain et le surlendemain respectivement par la meilleure et la pire performance journalière du S&P500 depuis plus de 50 ans (voir le graphique 2). De telles fluctuations peuvent être qualifiées d’«historiques».

Ces montagnes russes en bourse mettent en évidence deux choses pour les investisseurs:

Premièrement, l’impact disproportionné des taux d’intérêt américains et de la politique monétaire américaine sur presque tout ce qui se passe sur les marchés mondiaux des capitaux.

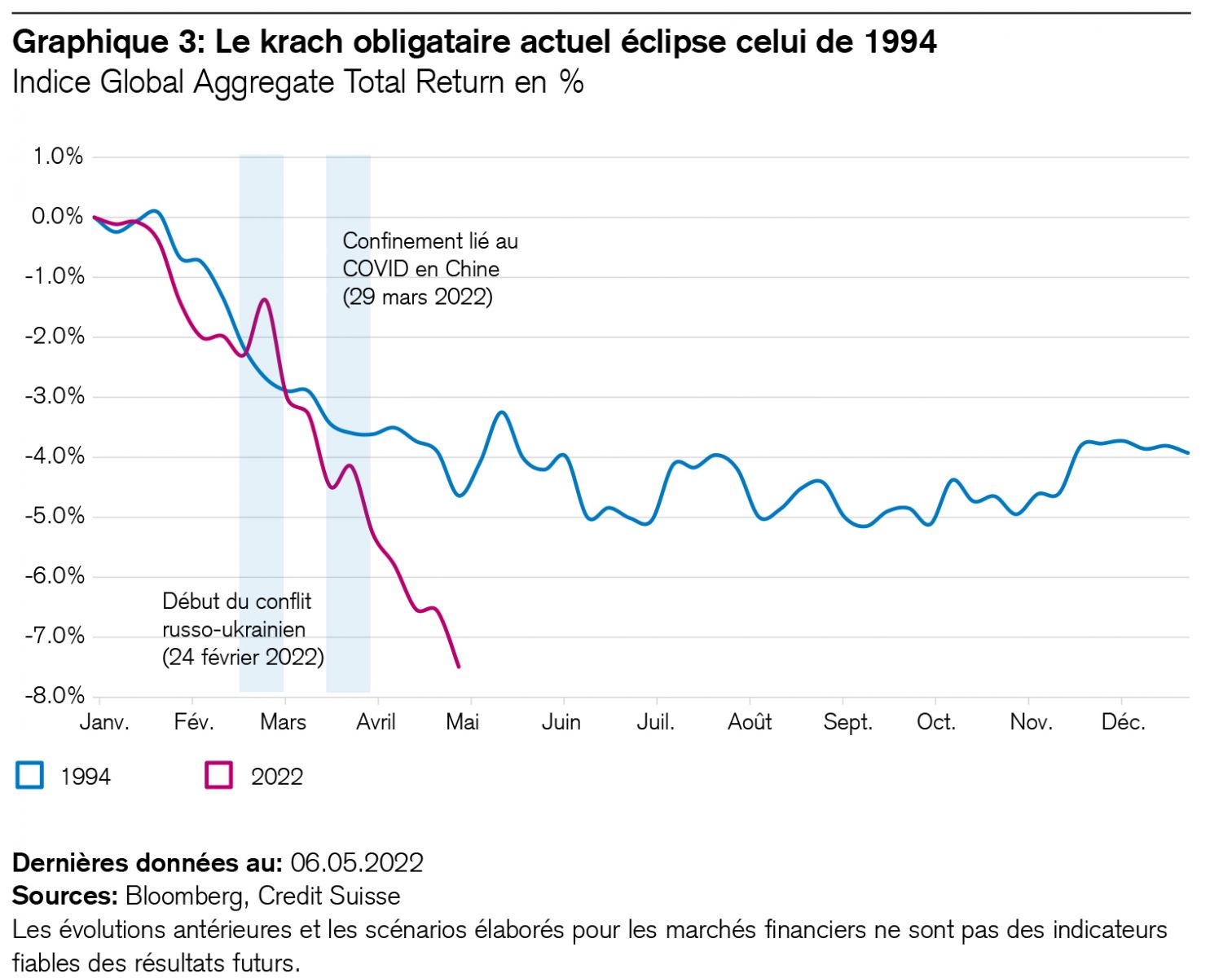

Deuxièmement, l’«exagération verbale des marchés obligataires». Comme ces derniers comptent en points de base, non en points de pourcentage, c’est peut-être l’une des raisons pour lesquelles les mouvements, même millimétriques, y sont souvent décrits au moyen de superlatifs. Lorsque j’ai débuté dans le négoce des obligations au sein d’une banque d’investissement américaine pendant le krach du marché obligataire de 1994 aux États-Unis, la puissance de ce marché m’a fortement impressionné moi aussi. Or, le séisme actuel éclipse ce krach, comme l’illustre le graphique 3.

La politique monétaire est-elle trop passive?

Dans ce contexte, Bill Dudley, membre du Conseil de la Fed, a déclaré que les détracteurs de la politique monétaire américaine ne se rendaient pas compte de l’immense impact exercé par la communication anticipative4 de cette institution. Et il a indubitablement raison.

La politique monétaire est la plus efficace lorsque les paroles – non les actes – produisent l’effet escompté. La déclaration marquante de Mario Draghi «Whatever it takes» (quoi qu’il en coûte) l’a clairement illustré. C’est ainsi que l’ex-président de la Banque centrale européenne (BCE) a quasiment mis fin à la crise de l’euro le 12 juillet 2012. Les conférences de presse sur la politique monétaire tenues par le président de la Fed, Jerome Powell, ont eu un impact similaire cette année, mais en procédant par plusieurs petites étapes plutôt que par un coup d’éclat. Bien que la somme du bilan de la Fed n’ait pas encore été réduite d’un seul dollar, la multiplication par six des rendements du marché des capitaux américain a déjà fait perdre aux bons du Trésor à 20 ans un tiers de leur valeur. Un chiffre impressionnant. Les conditions-cadres changent donc pour les investisseurs du monde entier. Aux États-Unis en outre, les taux d’intérêt hypothécaires augmentent, le marché immobilier en surchauffe commence à s’apaiser et le pouvoir d’achat des débiteurs hypothécaires américains fond.

Comment les investisseurs doivent-ils interpréter cette situation inhabituelle? Les aspects suivants méritent leur attention.

Premièrement, Jerome Powell n’est pas Paul Volcker5 (ex-président de la Fed). Alors que ce dernier avait déclenché une profonde récession à la fin de la «décennie 70 perdue» dans le but de briser les spirales prix-salaires tenaces, Powell a d’autres visées. Lors de sa dernière conférence de presse, il a souligné à plusieurs reprises qu’on ne perdrait jamais de vue l’objectif d’une conjoncture équilibrée. Bien sûr, les États-Unis ne sortent pas d’une décennie perdue comme à l’époque de Volcker en 1979. Au contraire. Jerome Powell et la Fed ne veulent en aucun cas mettre en péril le précieux héritage de prospérité élevée et de forte compétitivité en luttant contre le choc inflationniste actuel.

Deuxièmement, l’économie américaine est toujours robuste et liquide. Il y a actuellement deux postes vacants pour un chômeur, comme l’a précisé Powell lors de sa dernière conférence de presse. La solidité exceptionnelle du marché du travail s’oppose à l’hypothèse d’une récession. La situation de l’emploi est également la principale préoccupation des entreprises suisses et européennes. Bien sûr, nous observons une hausse des salaires et donc des coûts pour les employeurs, mais aussi une augmentation du pouvoir d’achat des consommateurs. Sur des marchés du travail relativement libéraux comme ceux des États-Unis ou de la Suisse, nous relevons jusqu’à présent peu de signes de spirales prix-salaires.

Troisièmement, le service de la dette est un poste faible dans les charges totales des États et des entreprises. Outre-Atlantique, ces dernières y consacrent actuellement moins de 4%. Cette valeur est inférieure à 1% en Suisse. Il en va de même pour les États. La raison? Ces deux dernières années, les entreprises et les États ont profité de l’environnement de taux d’intérêt bas pour opérer des refinancements faramineux à long terme à des conditions historiquement avantageuses.

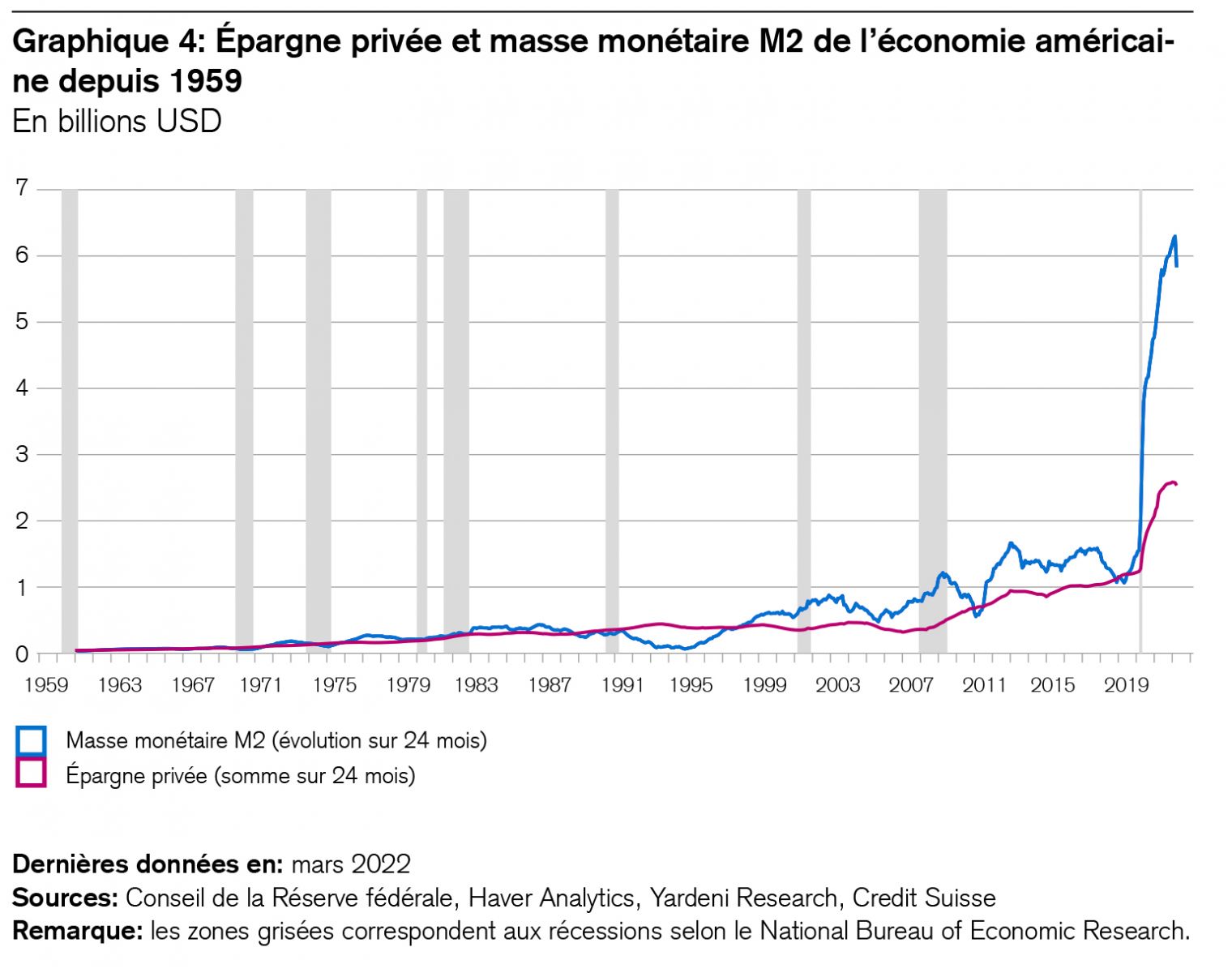

Quatrièmement, les liquidités dans l’ensemble de l’économie ainsi que l’épargne cumulée des ménages privés se situent toujours à des niveaux record. Or, des degrés élevés de liquidités et un faible service de la dette protègent d’une crise systémique du crédit (voir le graphique 4).

Cinquièmement, les entreprises disposent d’un solide pouvoir de fixation des prix. La plupart d’entre elles sont capables de répercuter la pression exercée sur les coûts par l’augmentation des salaires et des charges de marchandises, comme le confirme la récente saison de publication des résultats. Voici quelques exemples6:

- Les chiffres d’affaires par action attendus au sein du S&P 500 ont augmenté de quelque 5% depuis le début de l’année, s’établissant à des niveaux rarement égalés.

- Les bénéfices attendus par action au sein du S&P 500 ont progressé de 6,1% pour signer un nouveau record de 236 dollars/titre.

- La marge bénéficiaire attendue au sein du S&P 500 a atteint un niveau historique de 13,4%.

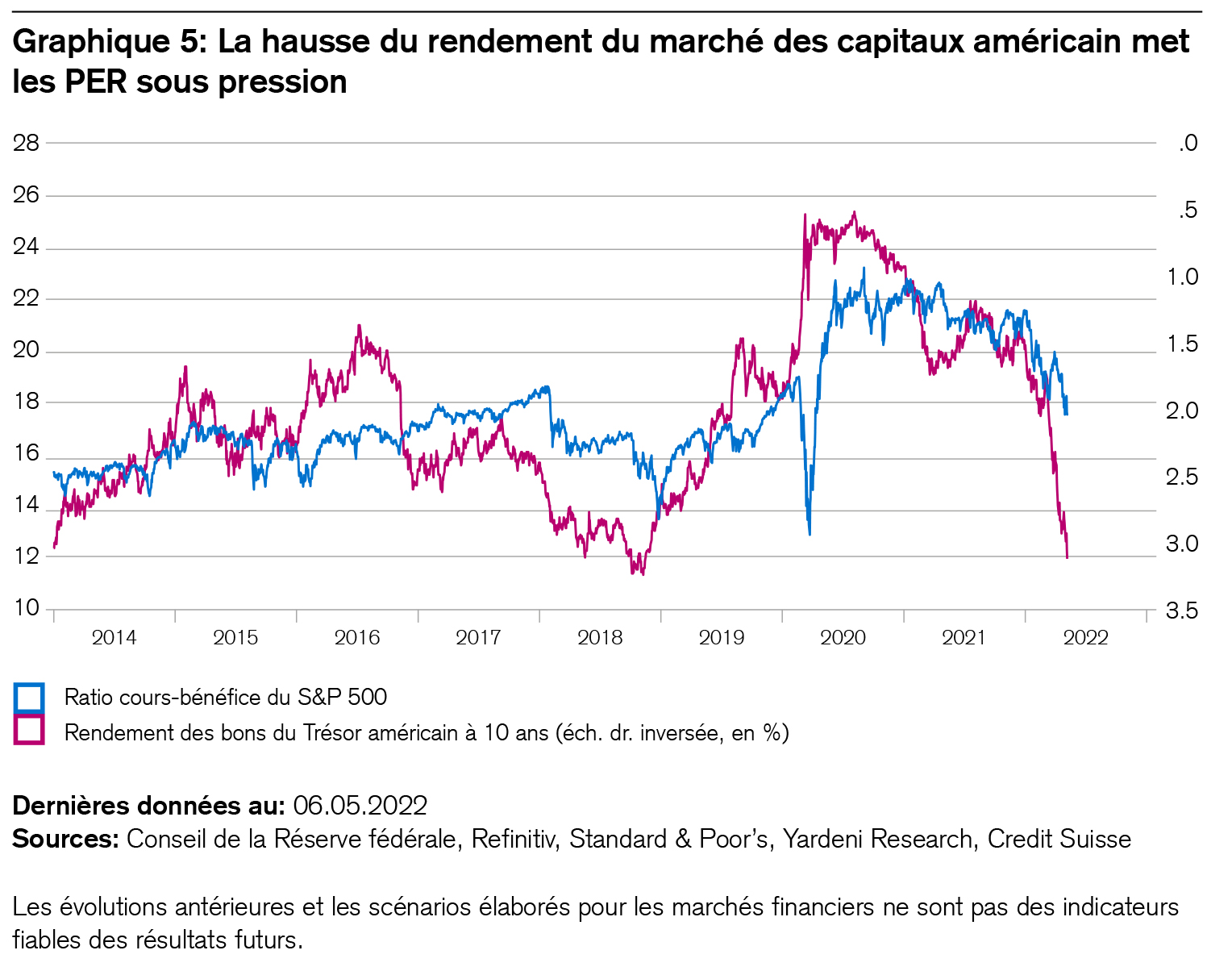

En dépit de ces chiffres, l’indice S&P 500 a perdu environ 14% de sa valeur depuis le début de l’année. Pourquoi? Non pas en raison d’un effondrement des bénéfices, car ceux-ci n’ont jamais été aussi élevés, et les analystes s’attendent à ce que la croissance se poursuive7, mais c’est aussi là que pourrait résider le problème: les bénéfices ne vont pas augmenter beaucoup plus. Jusqu’à présent, une seule chose a changé sur les marchés boursiers mondiaux: la hausse des rendements du marché des capitaux américain exerce une pression sur les ratios cours/bénéfices (PER), lesquels sont déjà passés de 21,5 à 17,5 dans le S&P 500. Et la plus grande pression provient des «Magnificent Eight», ces huit grandes capitalisations américaines8 qui représentent déjà un quart environ du marché et dont le PER moyen a même chuté de 35 à 25 cette année. Les PER au sein des indices S&P 400 et 600 ont déjà atteint des planchers de 11,7 et 12,2 respectivement. Le marché le plus puissant du monde montre les dents (voir le graphique 5).

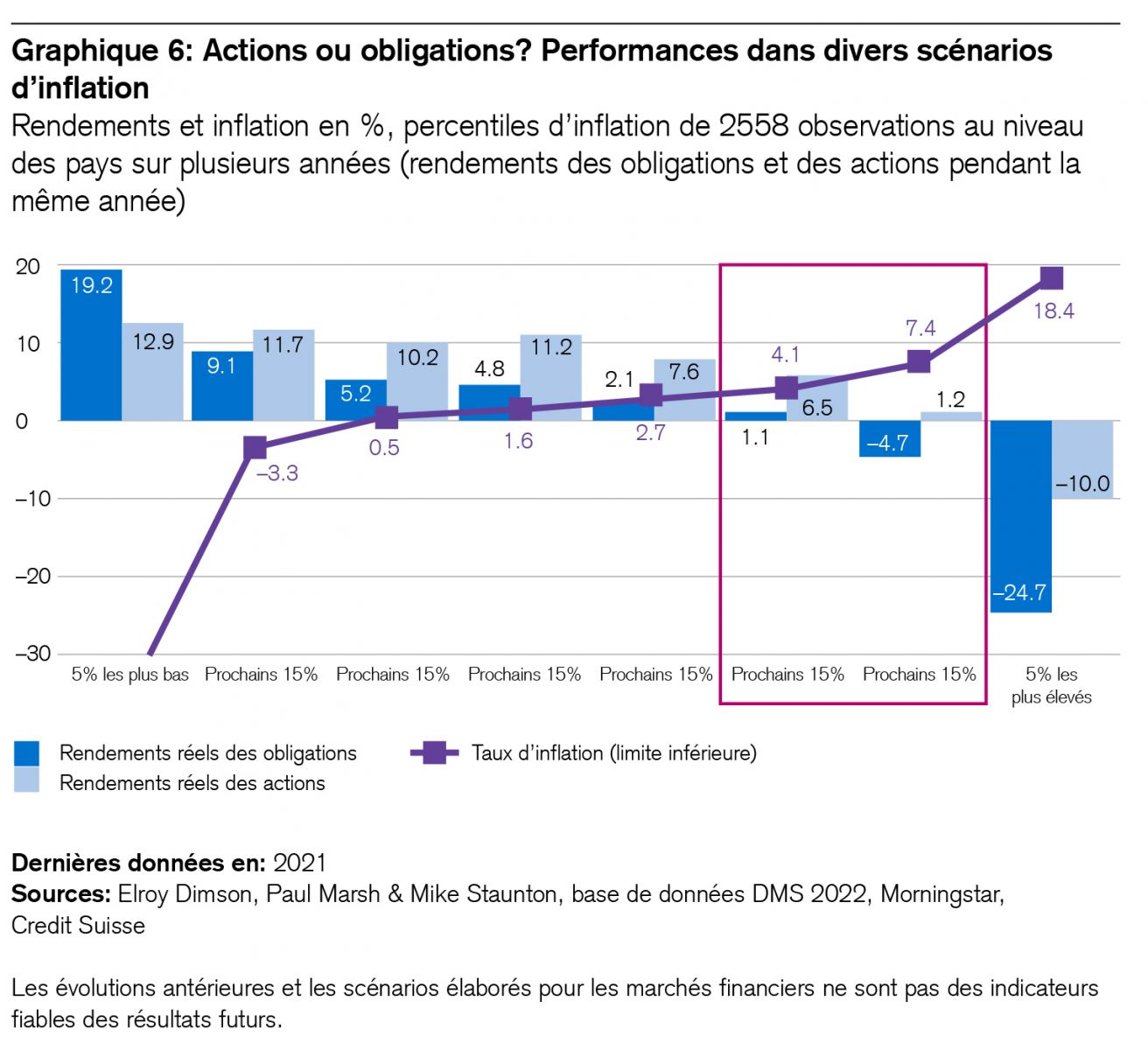

Enfin, les investisseurs devraient se demander quels titres sont relativement plus performants dans différents scénarios d’inflation. Les actions ou les obligations? Basé sur l’analyse de l’évolution des marchés financiers sur plus d’une centaine d’années (voir le dernier Global Investment Returns Yearbook), le graphique 6 laisse penser que les actions revêtent généralement de meilleures qualités défensives que les obligations.

On voit donc que tout tourne autour de l’inflation. Augmentera-t-elle ou reculera-t-elle? Si elle poursuit son ascension, elle pourrait prolonger la baisse des obligations et des actions. Si elle ralentit, la pression qu’elle exerce sur la politique monétaire diminuera et les marchés bousiers seront susceptibles de se redresser.

Des facteurs structurels et statistiques laissent penser que l’inflation aura plutôt tendance à diminuer en 2023. Pourquoi? Par le passé, les vagues d’inflation brutales ont été généralement fluctuantes. En revanche, une inflation lente et insidieuse s’est souvent révélée plus tenace. Par exemple, les prix de nombreuses matières premières ont flambé en raison de la guerre en Ukraine. Le renchérissement actuel des prix de l’énergie est de 68,8%. Ceux-ci vont-ils progresser à nouveau de la même manière en 2023? C’est possible, mais improbable. Néanmoins, s’ils se maintenaient aux niveaux record actuels, leur inflation chuterait automatiquement à 0%. Sur le plan statistique en effet, elle correspond toujours à l’évolution des prix par rapport à l’année précédente. En d’autres termes, si les prix en question devaient rester au niveau élevé actuel en 2023, le renchérissement correspondant serait nul. Cet «effet de base» explique la volatilité des chocs inflationnistes.

À cela s’ajoutent des mécanismes structurels que l’on reconnaît à la pression exercée sur les salaires par l’étroitesse constante des marchés du travail. Le fait qu’il y ait deux postes vacants par demandeur d’emploi aux États-Unis confère aux travailleurs un certain pouvoir de négociation et fait augmenter les coûts salariaux des employeurs. Néanmoins, la nécessité de numériser et le ralentissement prévisible de la conjoncture vont réduire la pression sur les salaires. Les premiers signes en sont déjà visibles. Outre-Atlantique, les derniers chiffres de l’emploi confirment que les augmentations salariales des trois derniers mois (3,7%) sont inférieures à la moyenne des douze derniers mois (5,5%). On relève avec intérêt que ce phénomène s’observe tant dans le secteur des services (3,6% contre 5,6%) que dans l’industrie manufacturière (4,1% contre 5,2%).

S’agissant des biens de consommation également, une observation attentive permet de constater un ralentissement partiel de la dynamique inflationniste. La différence entre l’inflation sur trois mois et celle sur douze mois est particulièrement marquée dans le cas des biens de consommation durables (3,8% contre 9,7%), alors que pour les denrées alimentaires, par exemple, le renchérissement lié au conflit russo-ukrainien a fortement progressé ces trois derniers mois (12,3% contre 9,4%).

Ce qui ne faiblit pas encore, en revanche, c’est la dynamique des loyers. Un phénomène qui n’est pas étonnant, car ceux-ci s’adaptent plutôt lentement, contrairement aux prix des biens de consommation.

Lors de la dernière réunion de notre Comité de placement, nous avons examiné nos principales hypothèses concernant l’inflation, la politique monétaire, l’économie et les marchés. Lorsque nous avons récemment étoffé (trop tôt) notre exposition tactique aux actions, nous sommes partis du principe qu’une récession n’était pas imminente, ni aux États-Unis ni au niveau mondial. Et après avoir réalisé une nouvelle analyse de cette hypothèse, nous avons décidé de nous tenir à celle-ci. Néanmoins, le passage d’un environnement de taux zéro à un environnement de taux réels positifs a effrayé les investisseurs et affecté les valorisations en dépit de la vigueur conjoncturelle. Les pressions inflationnistes n’ont pas disparu et la crainte d’une intervention monétaire pour les contrer est justifiée, sans aucun doute. Mais l’ampleur et la rapidité du récent séisme boursier nous rappellent que les risques d’investissement tels que nous les percevons de manière subjective sont souvent inversement proportionnels aux risques objectifs.

Autrement dit, dans l’œil du cyclone actuel, il faut éviter les conclusions hâtives et faire preuve de mesure. Nous conservons donc notre positionnement tactique car, depuis le début de l’année, il a démontré des qualités défensives grâce à notre sous-pondération des obligations d’État et à une diversification judicieuse, et ce, malgré notre relèvement prématuré de la part des actions.