Le conflit russo-ukrainien n’a pas seulement amené l’Occident à s’accorder sur ce sujet, il a également fait émerger un nouveau concurrent stratégique: la Chine.

Sur le plan des capitaux, la transition énergétique devrait être la plus grande bénéficiaire du nouvel ordre mondial et de cette décennie. Le conflit russo-ukrainien n’a pas seulement amené l’Occident à s’accorder sur ce sujet, il a également fait émerger un nouveau concurrent stratégique: la Chine. La deuxième économie mondiale, entend elle aussi s’affranchir le plus rapidement possible des énergies fossiles, et elle doit développer ses infrastructures à cette fin. Des opportunités et des rivalités uniques en leur genre se profilent à l’horizon. Mais la force des meilleures idées aura un impact encore plus important que la course aux capitaux et aux ressources. C’est la raison la plus sensée qui soit de rester confiant dans un monde dominé par les disruptions, l’inflation et les turbulences.

Les crises donnent parfois l’occasion de poser de nouveaux jalons et d’accélérer des processus qui piétinent en période de calme. Le conflit russo-ukrainien en est une illustration, aussi tragique soit-il. Nous traversons actuellement la plus grande crise énergétique mondiale depuis 1973 et 1979. À l’époque, c’est l’Occident qui avait été le plus fortement touché. Aujourd’hui, le globe entier est affecté, et il n’y est pas préparé alors que la transition énergétique est tant invoquée depuis l’accord de Paris de 2015, mais à peine amorcée. La crise internationale actuelle va lui donner un nouvel élan. Étudions trois aspects intéressants à cet égard.

Besoins en capitaux

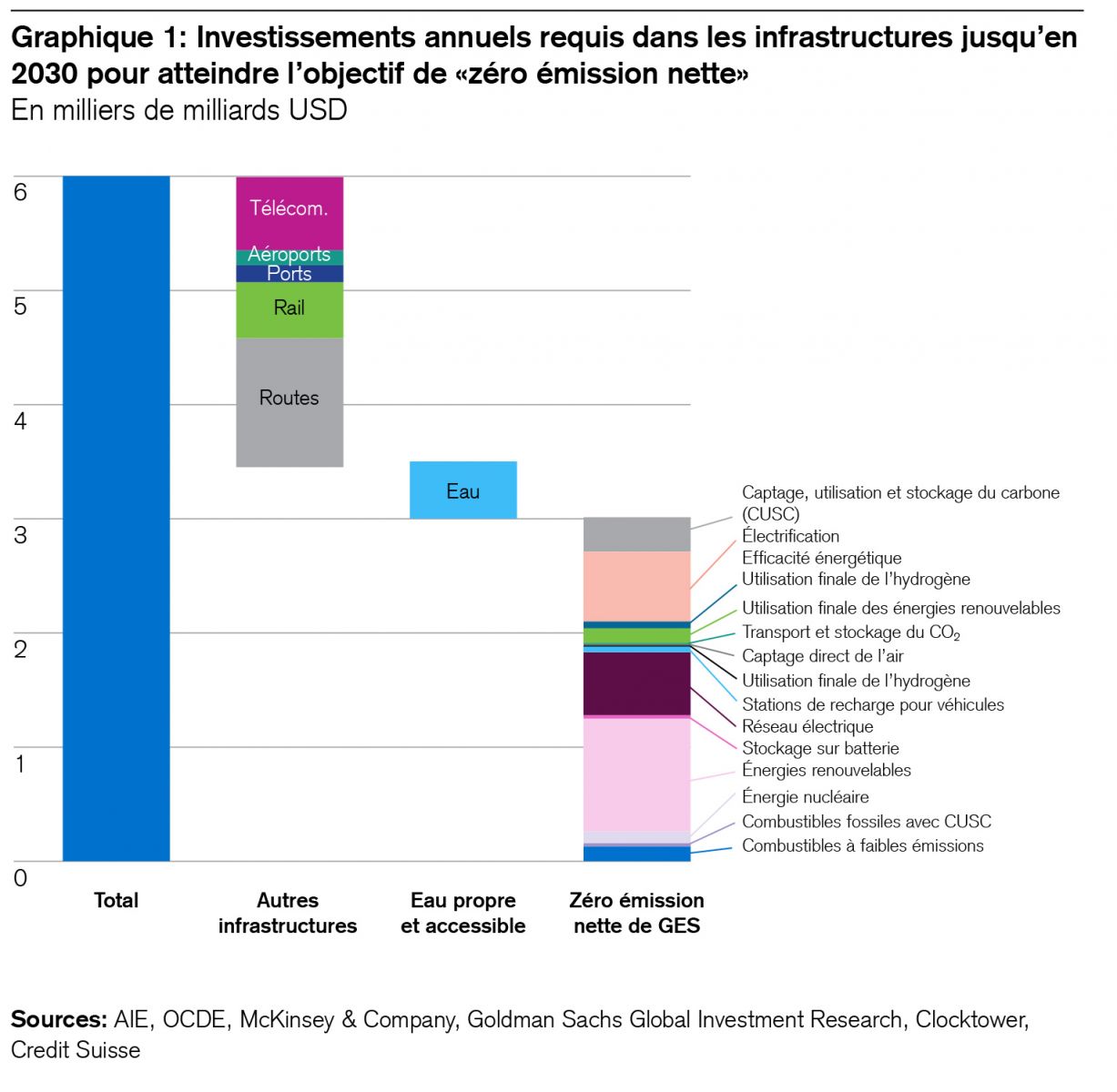

Une somme considérable: le cabinet de conseil McKinsey estime à quelque 255'000 milliards de francs suisses le montant total requis jusqu’en 2050 pour la transition énergétique à l’échelle mondiale, soit 6000 milliards par an environ au cours de la présente décennie (voir le graphique 1).

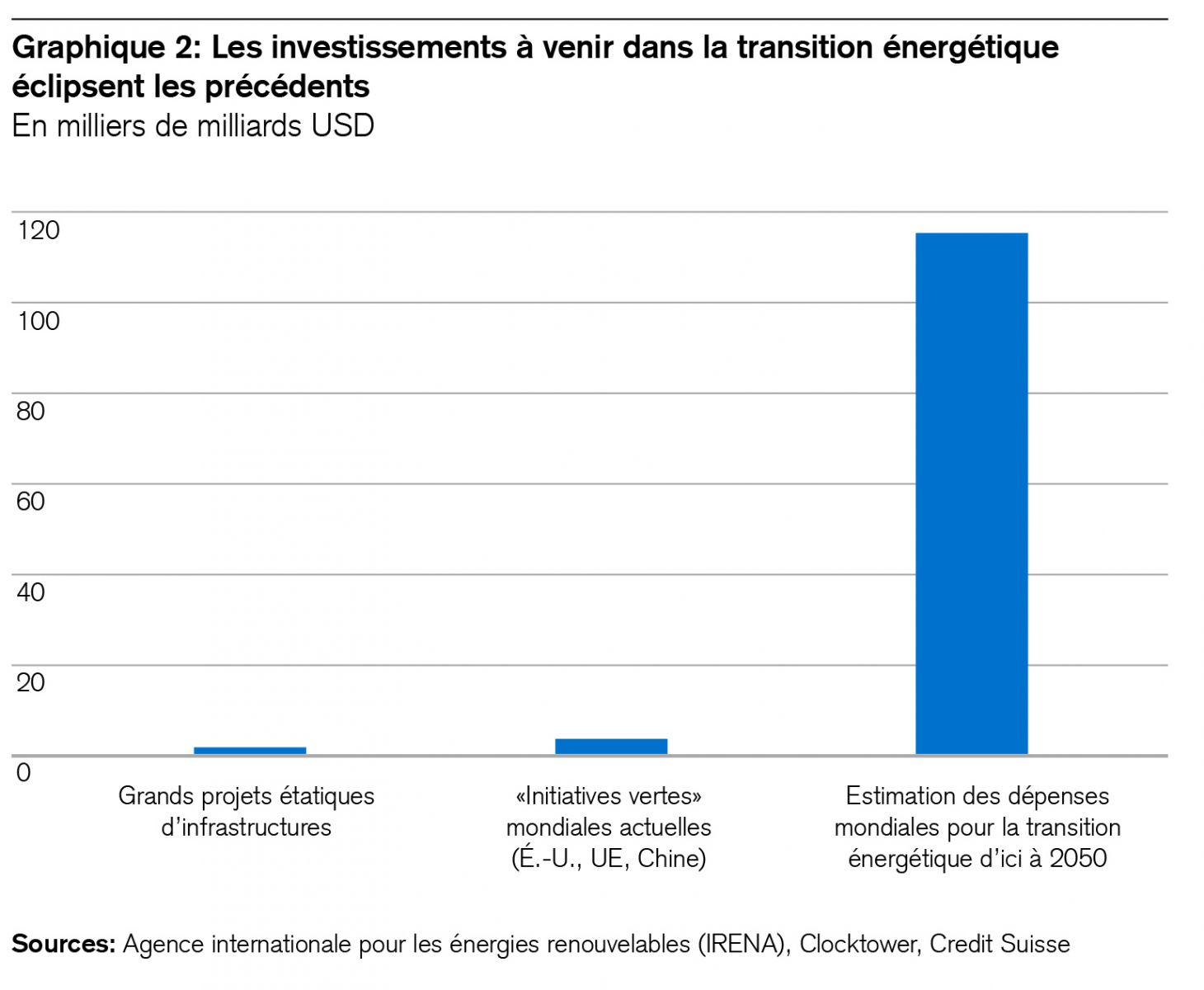

Il s’agit de la plus grande mobilisation de capitaux attendue ces prochaines années. Elle sera incontournable pour les investisseurs. À titre d’illustration, les dépenses mondiales en armement correspondent au tiers de ce montant environ. Une comparaison avec les budgets déjà ratifiés pour les infrastructures met en évidence l’ampleur du défi:

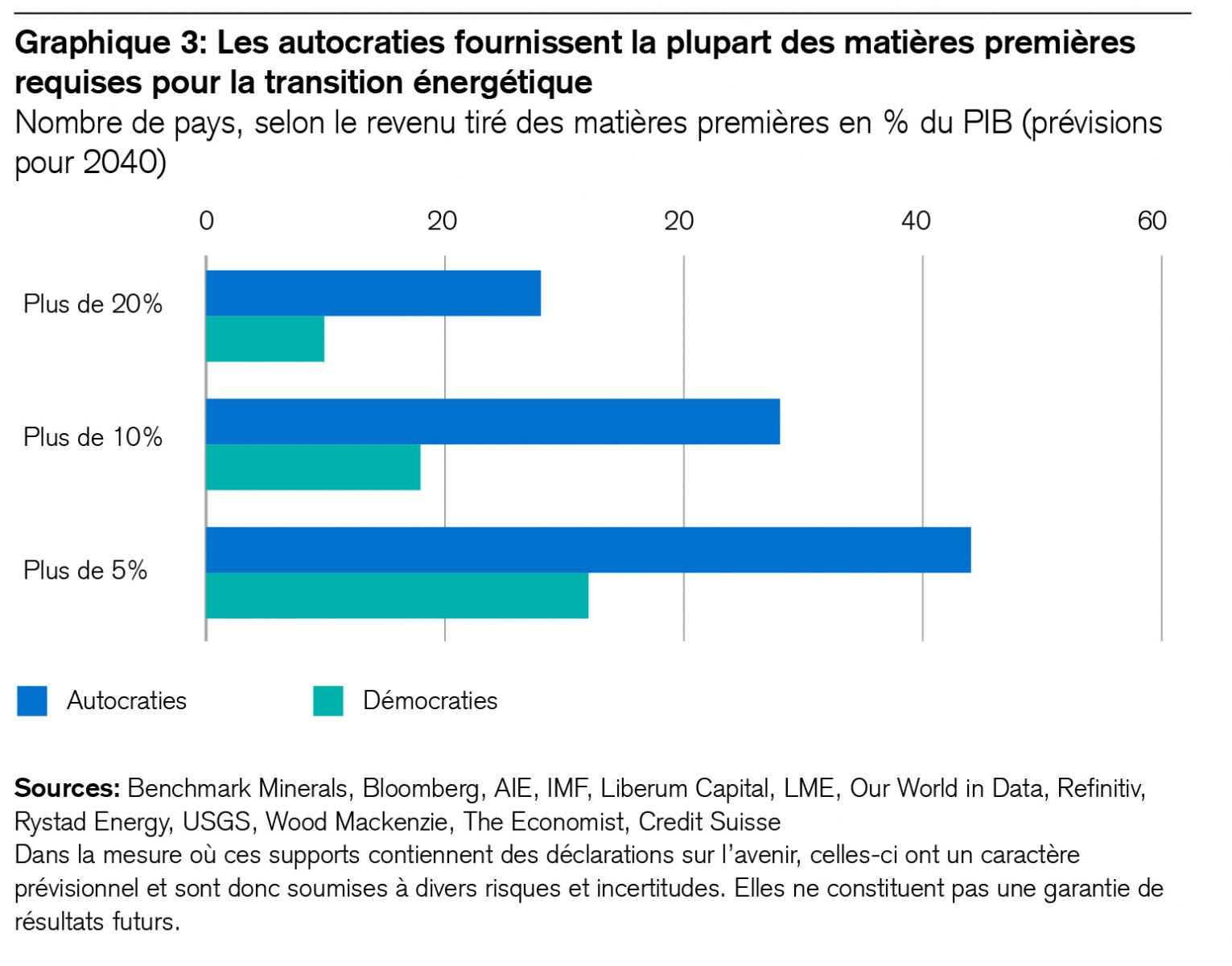

Mais lorsqu’il y a de telles sommes en jeu, les risques sont élevés eux aussi. En effet, les besoins mondiaux en matière d’investissements exercent également une pression sur les prix dans un contexte déjà inflationniste. En outre, ils stimulent la concurrence précaire entre les autocraties et les démocraties. Par exemple, si l’on considère les matières premières particulièrement importantes pour la transition énergétique, à savoir le lithium, le nickel, l’argent, le cuivre, le cobalt et l’aluminium, on se rend compte que plus de la moitié de l’offre les concernant émane d’États autocratiques. Ainsi, la République démocratique du Congo possède près de 50% des réserves mondiales de cobalt. Quant à l’aluminium, il provient majoritairement de Chine et de Russie. Les deuxième et troisième plus grands producteurs de nickel au monde sont les Philippines et la Russie. Une fois de plus, cela met en évidence un point de rupture fragile du nouvel ordre mondial (voir le graphique 3):

La force des meilleures idées

Néanmoins, les prévisions à long terme sont généralement ambivalentes. D’une part, elles contribuent à attirer notre attention sur des sujets importants. D’autre part, beaucoup de choses se déroulent autrement par la suite, c’est bien connu. Une force souvent silencieuse et sous-estimée est celle des meilleures idées. Les innovations disruptives, dans lesquelles nous ne pouvons peut-être investir aujourd’hui qu’à travers le capital-risque, constituent probablement le plus grand levier de la transition énergétique.

La force des meilleures idées a toujours été le principal moteur des bouleversements socio-économiques. Comme chacun le sait, l’âge de pierre a pris fin avec la découverte du travail des métaux. L’âge des métaux qui a suivi a débouché sur l’agriculture, la sédentarisation et la répartition du travail au sein de la société. En outre, l’idée d’utiliser les énergies fossiles à grande échelle a induit un nouvel ordre mondial marquant le début de l’ère industrielle. Quant à l’ordre mondial qui émerge actuellement, il sera davantage façonné par la force des nouvelles idées que par les armées. En effet, il s’agit de répondre à la question de savoir d’où nous tirerons notre énergie à l’avenir, à quelles fins et de quelle manière.

Les innovations ont souvent donné une impulsion décisive, bien que largement sous-estimée, aux bouleversements socio-économiques. En 1943, Thomas Watson, l’ancien CEO d’IBM, avait formulé une prédiction peu pertinente: «Je pense qu’il existe un marché mondial pour cinq ordinateurs peut-être». Et certains se souviendront de la déclaration faite par Bill Gates en 1981: «Personne n’a besoin de plus de 640 kilobytes de mémoire vive sur son PC».

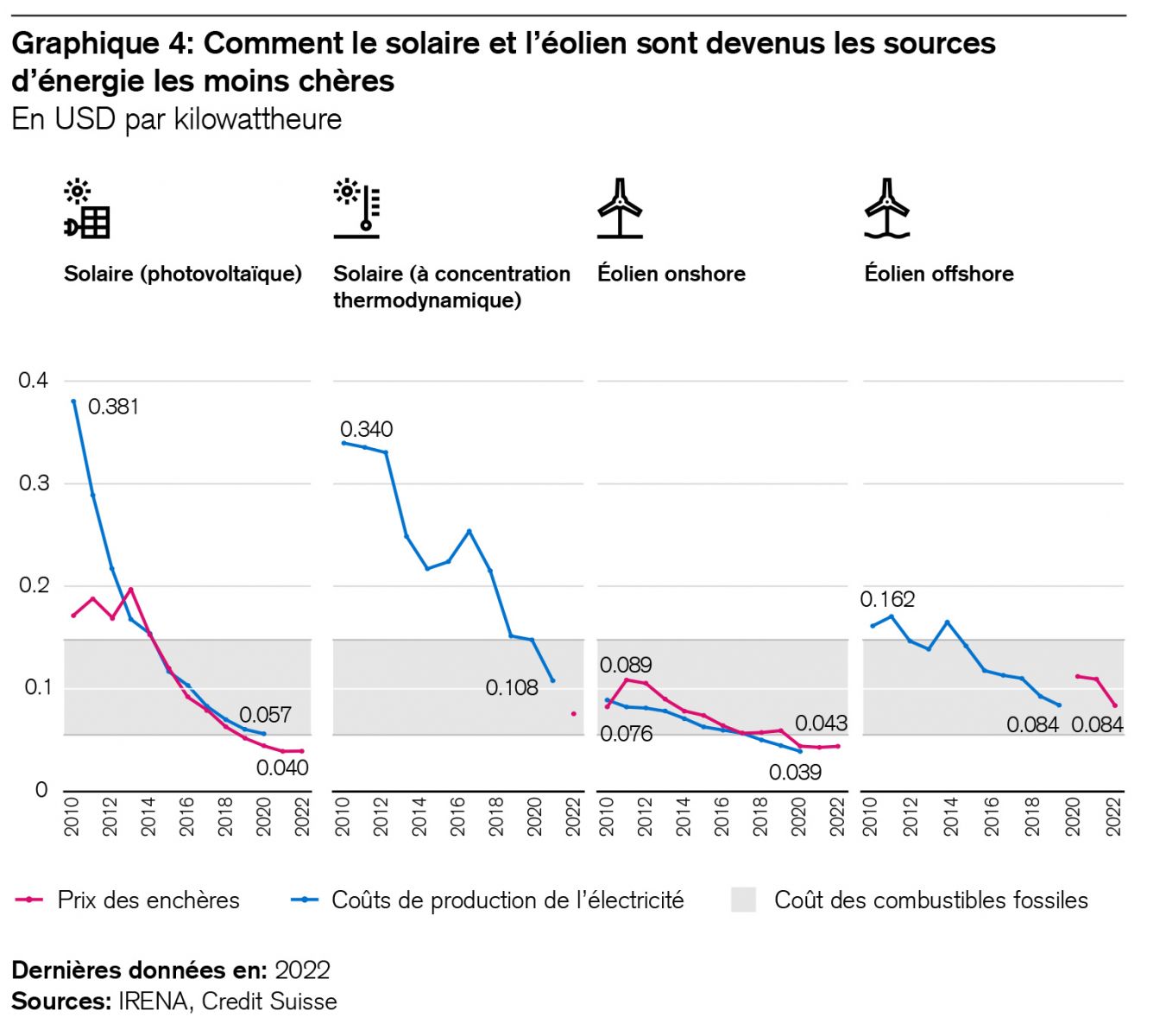

Si les choses ont évolué très différemment, c’est là aussi sous l’effet de la force invisible d’une idée meilleure. Par exemple, dans les années 1970 s’est confirmée la «loi de Moore» selon laquelle la puissance de calcul des nouvelles puces informatiques double tous les vingt mois environ sans que leur coût ne change. D’autres secteurs économiques ont fait état de progrès similaires. Ainsi, depuis 2010, le prix des batteries au lithium est passé de 1200 à quelque 130 dollars américains par kilowattheure, soit un recul de près de 90%. Nous observons des baisses de prix analogues, de l’ordre de 85% en moyenne, dans le solaire et l’éolien (voir le graphique 4), lesquels comptent aujourd’hui déjà parmi les sources d’énergie les moins chères du monde. Leurs coûts marginaux pourraient-ils un jour tomber à zéro? C’est bien possible.

Les exemples ci-après illustrent d’importantes lois régissant l’innovation disruptive:

- Une innovation performante opère généralement une croissance exponentielle. Dès qu’elle fait son apparition, le monde entier veut la posséder. Il n’y a qu’à voir le succès de la radio, de la télévision, du téléphone, du lave-linge, de la voiture, d’Internet ou encore du smartphone. À cela s’ajoutent les effets de second tour induits par les accessoires et les adaptations pour les ménages, la mobilité ou les infrastructures. Le chiffre d’affaires et les bénéfices affichent généralement une courbe en S: au début, ils augmentent de manière exponentielle, puis vient la saturation.

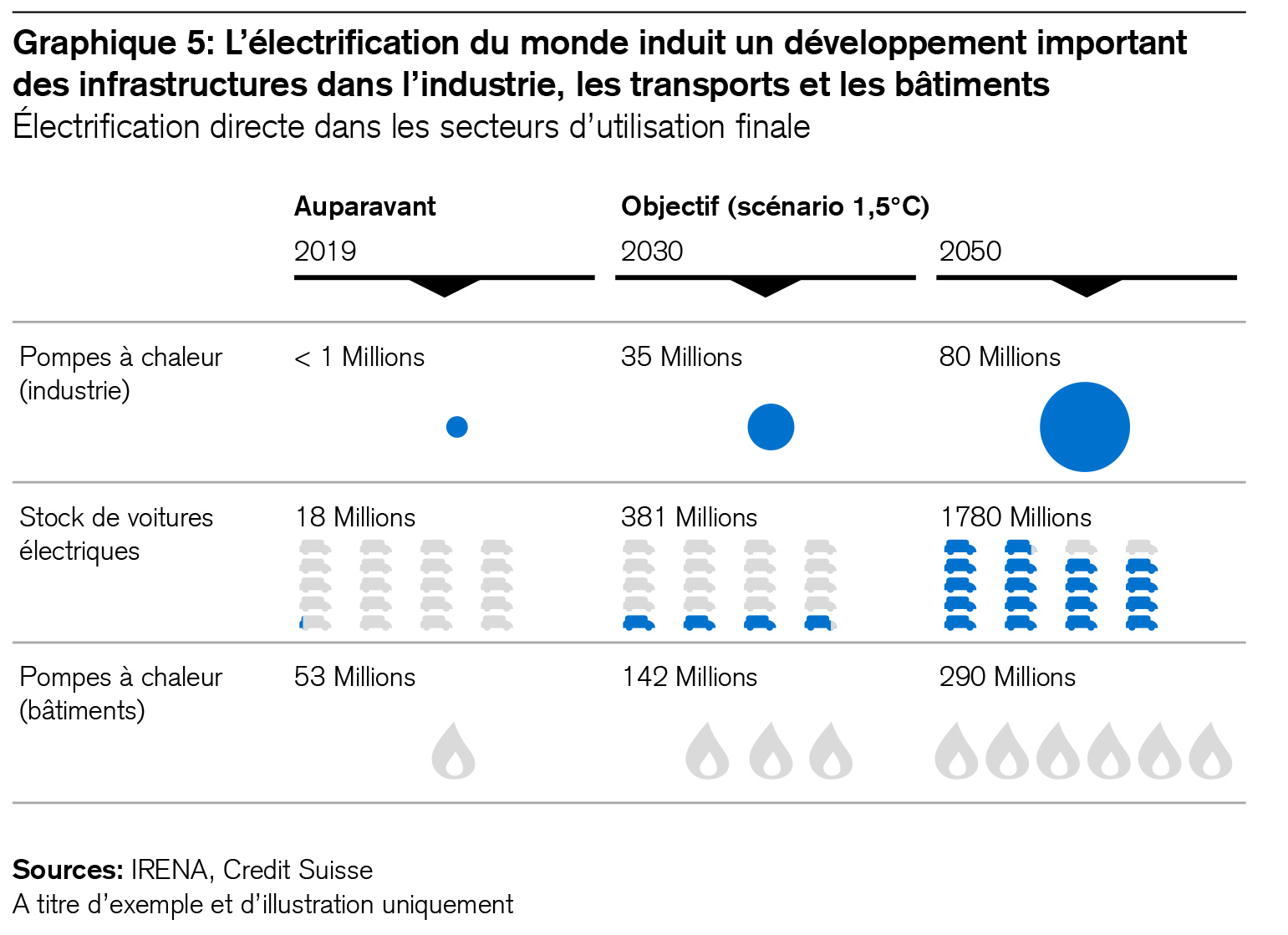

Bien entendu, les investisseurs veulent tirer profit de cette forte croissance. Voici deux nouvelles à ce sujet, une mauvaise et une bonne. La mauvaise, c’est que de tels investissements ne sont pas simples, ils exigent du courage, de l’anticipation et une certaine propension au risque. Point réjouissant en revanche: la décennie 2020 devrait être le témoin d’une rare profusion d’innovations disruptives. Car le nouveau «leitmotiv» qu’est la transition énergétique touche pratiquement tous les aspects de notre économie et de notre vie. En effet, il ne s’agit pas seulement de passer des énergies fossiles aux énergies renouvelables, mais aussi d’électrifier le monde dans son intégralité. Selon une étude récente réalisée par l’Organisation internationale pour les énergies renouvelables (IRENA), cette électrification va non seulement faire au moins doubler la demande en électricité, mais elle exigera aussi un développement considérable de nos infrastructures. C’est l’une des mégatendances de notre époque, notamment parce que les infrastructures (mobilité, industrie et bâtiments) sont indissociables de la transition énergétique.

À cela s’ajoute une autre bonne nouvelle: le coût du capital et les marchés des capitaux se trouvent encore à des planchers historiques en dépit des récentes hausses des taux d’intérêt. La politique, l’économie et la société exigent et promeuvent des expériences et des solutions disruptives. Et pour les bénéficiaires de cette évolution, le «jackpot» est élevé, très élevé même, car les défis de la transition énergétique sont mondiaux, tout comme de nombreuses solutions. Qu’il s’agisse de nouveaux matériaux, d’intelligence artificielle, de matériel et de logiciels, de matières premières ou d’amélioration de l’efficacité: l’éventail des thèmes d’investissement est pratiquement illimité. - L’innovation a généralement un effet désinflationniste, comme l’illustre à merveille la baisse des coûts de la puissance informatique, de l’énergie solaire ou encore des vidéoconférences. Au regard du pouvoir d’achat actuel par habitant, même l’essence reste moins chère que dans les années 1970.

Lors de la «CERAWeek» 2022 qui s’est tenue la semaine dernière, j’ai découvert le vaste éventail de recherches, d’innovations et de capitaux mobilisés par la crise énergétique actuelle. Lancée il y a 40 ans, cette manifestation est la plus grande conférence mondiale du secteur de l’énergie. Plus de 840 intervenants originaires d’une centaine de pays et plus de 6000 participants ont apporté une touche de «glamour» à cet événement, véritable défilé des idées et technologies les plus récentes. Cette année, tout tournait autour d’un seul thème: crise et transition énergétiques.

Tous les exposés, ou presque, ont porté sur les nouveaux modèles commerciaux et technologies, ainsi que sur la recherche correspondante: un concentré d’idées et d’innovations solides qui donnent confiance en l’avenir. - Les idées disruptives revêtent pour les investisseurs le plus grand potentiel de rendement (assorti bien sûr de risques élevés). Certes, les secteurs défensifs, appelés «steady eddies», jouent eux aussi un rôle important et stabilisateur dans tout portefeuille diversifié. Mais la force des idées disruptives induit souvent une surperformance à long terme. Il s’agit là aussi du secret bien caché qui explique le leadership mondial des marchés boursiers américains.

Le grand rêve

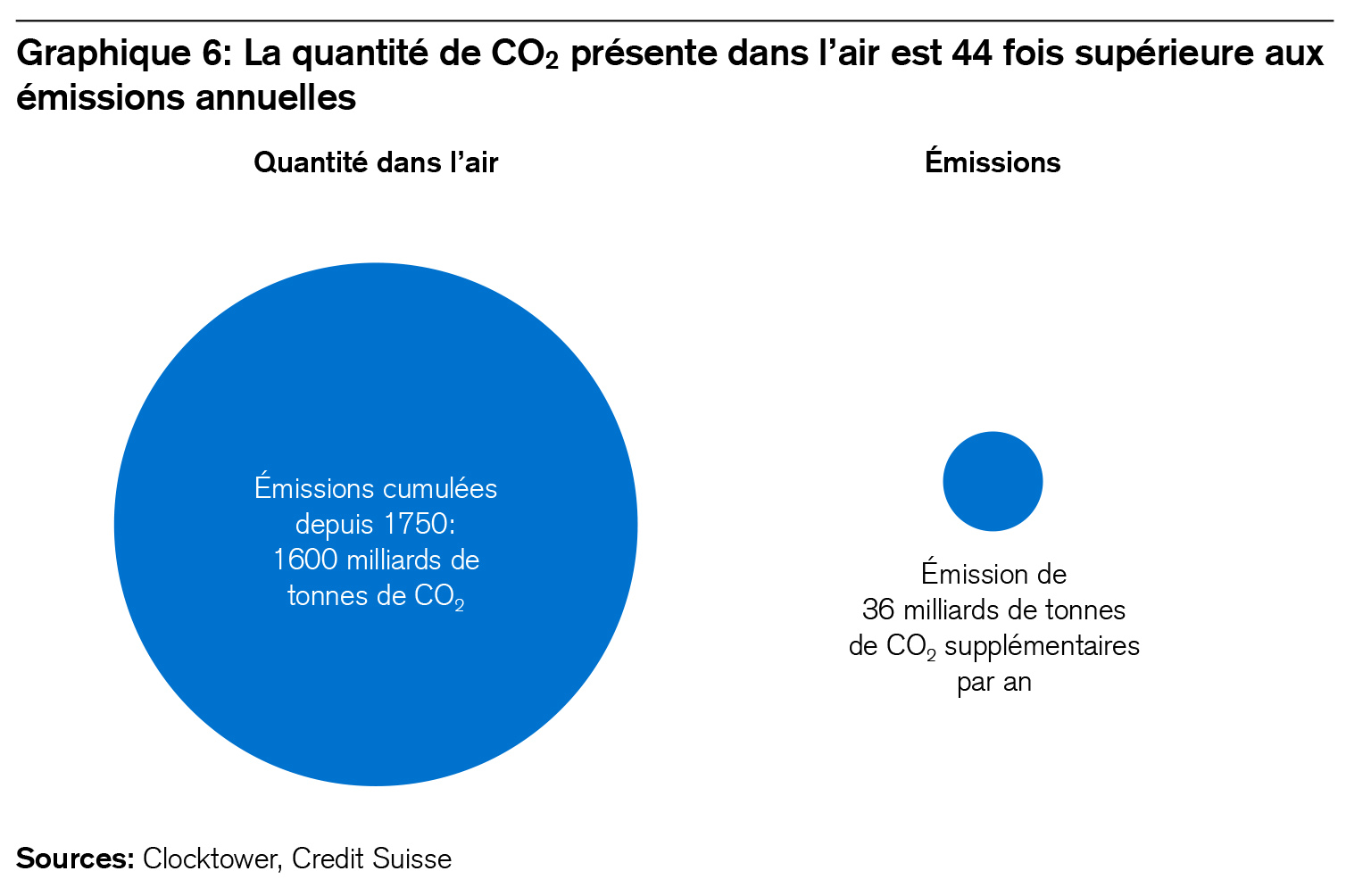

À titre d’exemple, je tiens à aborder encore la question de la réduction des émissions de CO2. La plupart des idées à ce sujet se concentrent sur la manière d’y parvenir au sein de notre économie. Mais que se passerait-il si nous pouvions faire baisser le taux de dioxyde de carbone déjà présent dans l’atmosphère?

Un nombre croissant d’entreprises et de chercheurs se penchent sur cette question1. Le graphique 6 expose leur motivation: la quantité actuelle de CO2 se trouvant dans l’atmosphère est plus de 40 fois supérieure aux émissions annuelles.

Voici l’une des questions les plus fréquentes posées actuellement par les investisseurs: qui profite et qui souffre de la refonte de la structure énergétique européenne? Si la plus grand perdante est probablement la Russie sur le plan économique, la liste des bénéficiaires est longue. L’essentiel en bref:

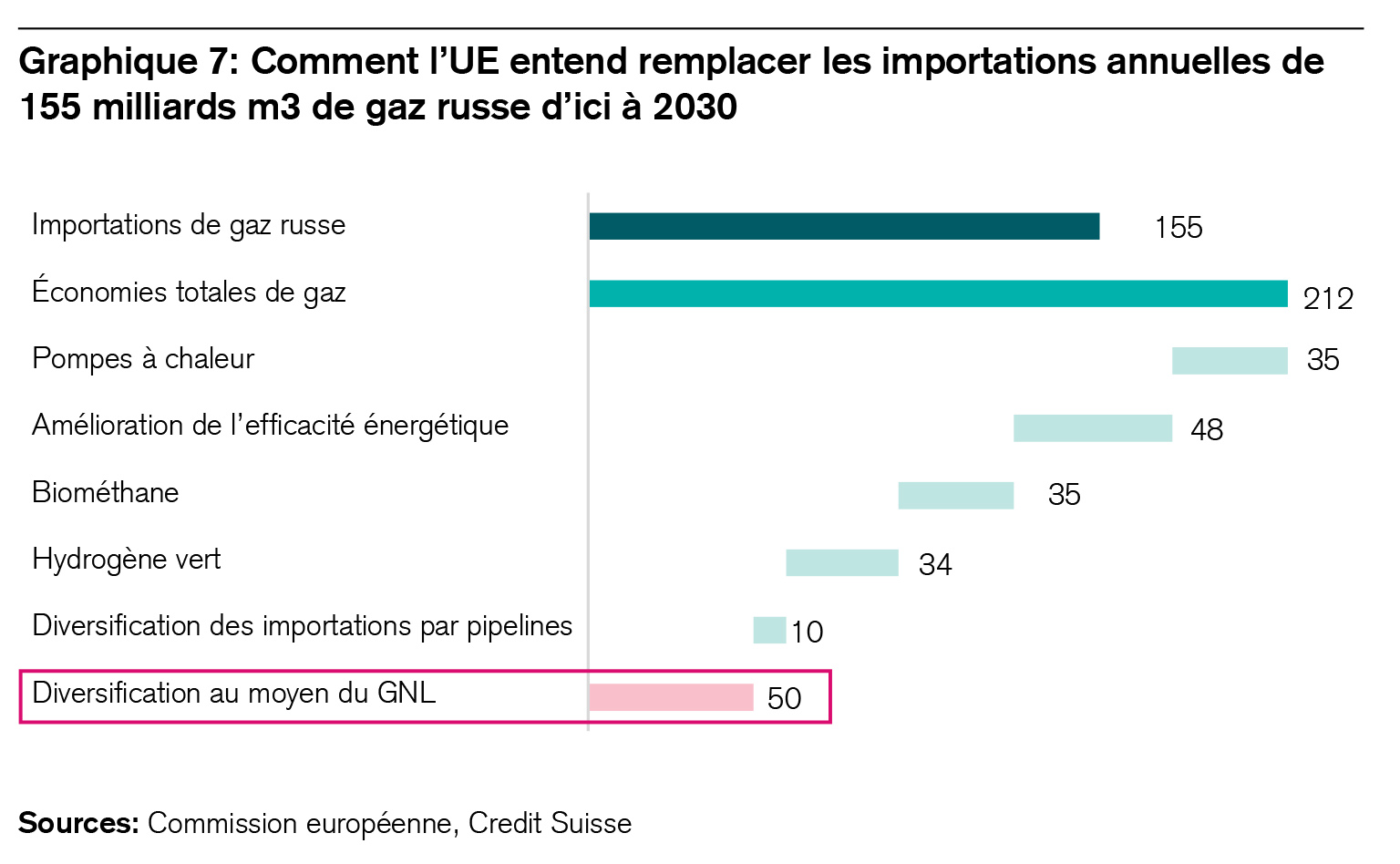

En réponse au conflit russo-ukrainien, l’UE a exposé son plan «REPowerEU», qui vise à mettre fin, bien avant 2030, à ses importations annuelles de 155 milliards m3 de gaz russe. La brièveté de la période de transition laisse imaginer à quel point ce projet est gourmand en capitaux. Il y a donc beaucoup à faire et à gagner pour les entreprises et les investisseurs. Le graphique 7 présente les six grandes mesures avec lesquelles l’UE entend réaliser son objectif. Les pompes à chaleur et l’amélioration de l’efficacité énergétique doivent permettre d’économiser 83 milliards m3 au total. Et il est question de remplacer les 69 milliards m3 restants par du biométhane et de l’hydrogène. Enfin, 50 milliards m3 de gaz naturel liquéfié (GNL) devraient être importés des États-Unis à l’avenir. De grandes opportunités s’offrent donc aux entreprises dans tous ces domaines.

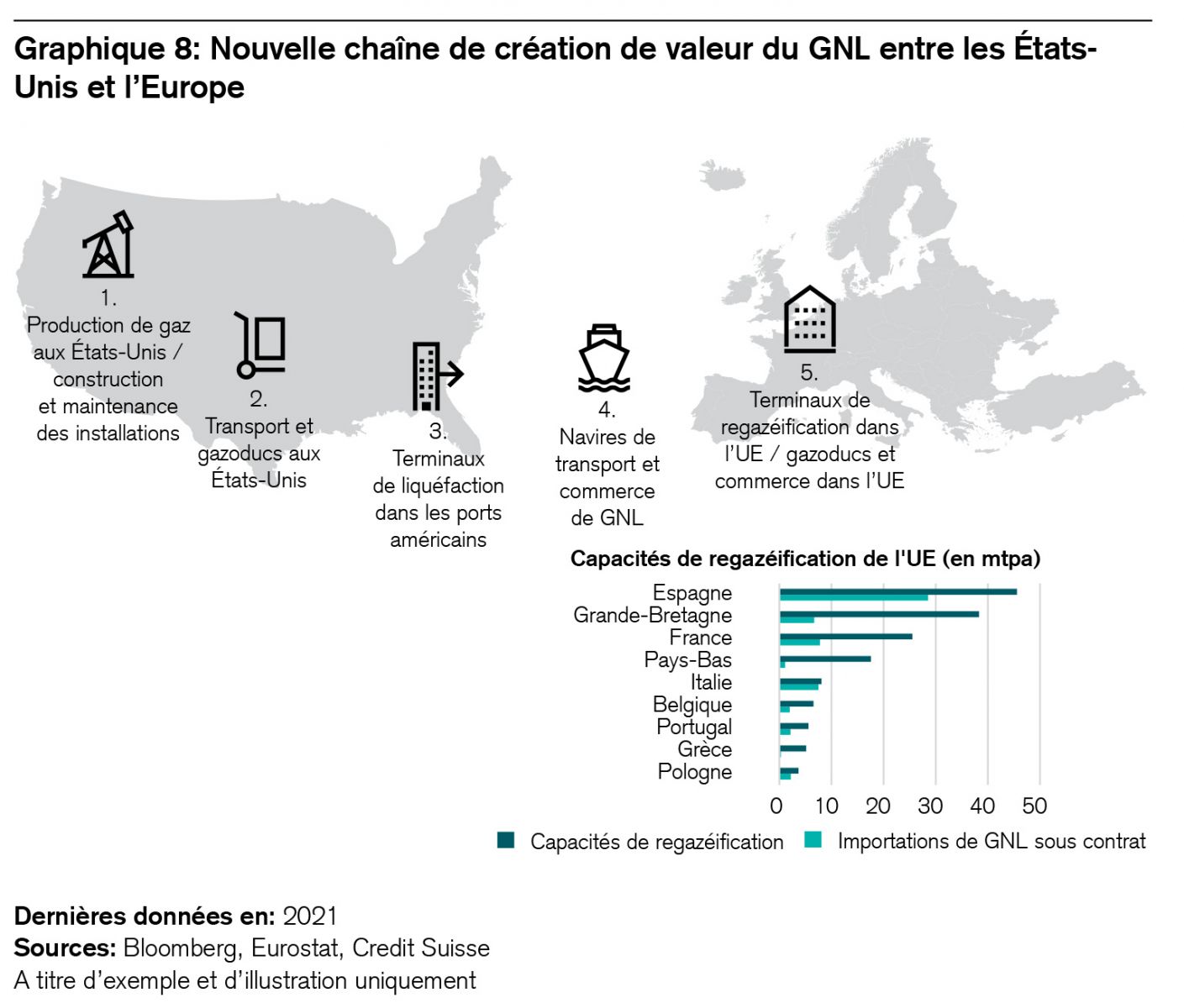

Les importations européennes de GNL provenant des États-Unis feront de ce pays le premier exportateur mondial de ce gaz et de l’Europe son premier importateur dès 2023. La réalisation de cet objectif exige que de nombreuses entreprises interviennent à cinq étapes de la chaîne de création de valeur (voir le graphique 8). Grâce à des contrats à long terme, elles ont la certitude de remplir leurs carnets de commandes pendant plusieurs années. Bien que de nombreuses sociétés spécialisées aient mis fin à leurs activités en Russie en raison des sanctions occidentales imposées à cette dernière, elles atteindront ainsi de nouveaux records en termes de chiffre d’affaires et de bénéfices ces prochaines années. Le graphique 8 schématise ces cinq étapes.

- Que signifie pour les investisseurs le potentiel revêtu par les besoins énergétiques d’une part et la transformation de la production d’énergie d’autre part? Un coup d’oeil aux valorisations permet de constater avec étonnement qu’elles ne semblent guère avoir intégré ce potentiel pour l’instant.2

• L’indice MSCI World Energy présente actuellement un ratio cours/bénéfice (PER) de 10,5 ou une valorisation des entreprises correspondant à 5,9x l’EBITDA et un rendement moyen sur dividendes de 3,8%, soit une décote de 49% par rapport au MSCI World et une prime de dividende de 1,8% par rapport à ce dernier.

• Si l’indice S&P Clean Energy affiche une prime de valorisation moyenne de 12% pour une valorisation moyenne des entreprises s’élevant à 12,8x l’EBITDA, la croissance estimée des bénéfices des sociétés le composant, à savoir 28%, est nettement supérieure à celle du MSCI World, et le rendement sur dividendes de 2,9% se situe également à 0,9% au-dessus de la moyenne.

• Actuellement, les entreprises de services publics présentent elles aussi une décote de quelque 5% par rapport au MSCI World et offrent également un rendement sur dividendes stable et attrayant de 3,7%, en hausse de 1,6% par rapport à cet indice. - Il n’est pas seulement question d’énergie. Les retombées les plus importantes en termes de capitaux concernent le Supertrend «Infrastructures». La course mondiale au développement de ces dernières sera un processus concurrentiel en soi. En effet, les prix des matériaux de construction ne vont pas baisser, les marchés du travail ne devraient guère se détendre et, face aux perturbations des chaînes d’approvisionnement, la tendance observée en matière de régionalisation stratégique et de politique industrielle, déjà évoquée récemment ici, se poursuivra. Les investisseurs devraient exploiter ce Supertrend des infrastructures en recourant à des véhicules de placement régionaux. En Chine, les entreprises qui en tireront profit ne seront pas les mêmes qu’aux États-Unis ou en Europe.

- Les matières premières pourraient elles aussi se négocier à long terme à des prix élevés et en hausse. Les actions nous semblent néanmoins plus intéressantes en comparaison. En effet, elles sont généralement plus avantageuses en termes de valorisation, elles versent des dividendes annuels en espèces, les entreprises possèdent souvent un pouvoir de fixation des prix et elles créent de la valeur grâce à la force des meilleures idées. Autant de bonnes raisons de surpondérer ces titres, en particulier aux États-Unis et en Chine. Lors de la dernière réunion de notre Comité de placement, nous avons déjà anticipé cette étape.