La production, les chaînes d’approvisionnement, les marchés du travail et le monde sont en mouvement, les centres de gravité étant susceptibles de se décaler durablement.

Un message de l’artiste Yoko Ono, Imagine Peace, diffusé actuellement constitue un appel fort contre toute forme de violence. Ce qui a incité l’ancienne compagne de John Lennon à l’afficher à Zurich, Londres, New York, Los Angeles, Séoul, Berlin, Milan et Melbourne interpelle également les investisseurs à leur manière. Lorsque ceux-ci parlent de «Imagine Peace», ils se demandent concrètement ce qu’apportera la paix après le conflit russo-ukrainien. Une chose est certaine: nous sommes les témoins de changements majeurs dans l’économie mondiale, associés à des vagues d’investissements tout aussi importantes, qui se font parfois concurrence. La production, les chaînes d’approvisionnement, les marchés du travail et le monde sont en mouvement, les centres de gravité étant susceptibles de se décaler durablement. Des réflexions sur l’évolution après-guerre font également ressortir des points positifs.

À un moment ou à un autre, la guerre fait place à la reconstruction, un principe qui ne s’appliquera pas seulement à l’Ukraine. L’économie mondiale devra elle aussi opérer une réorientation. De nouvelles chaînes d’approvisionnement, une course prévisible à l’armement, la transition énergétique, la numérisation et l’électrification de l’économie exigeront des investissements sans précédent. Étudions-en quelques aspects.

Mondialisation 3.0

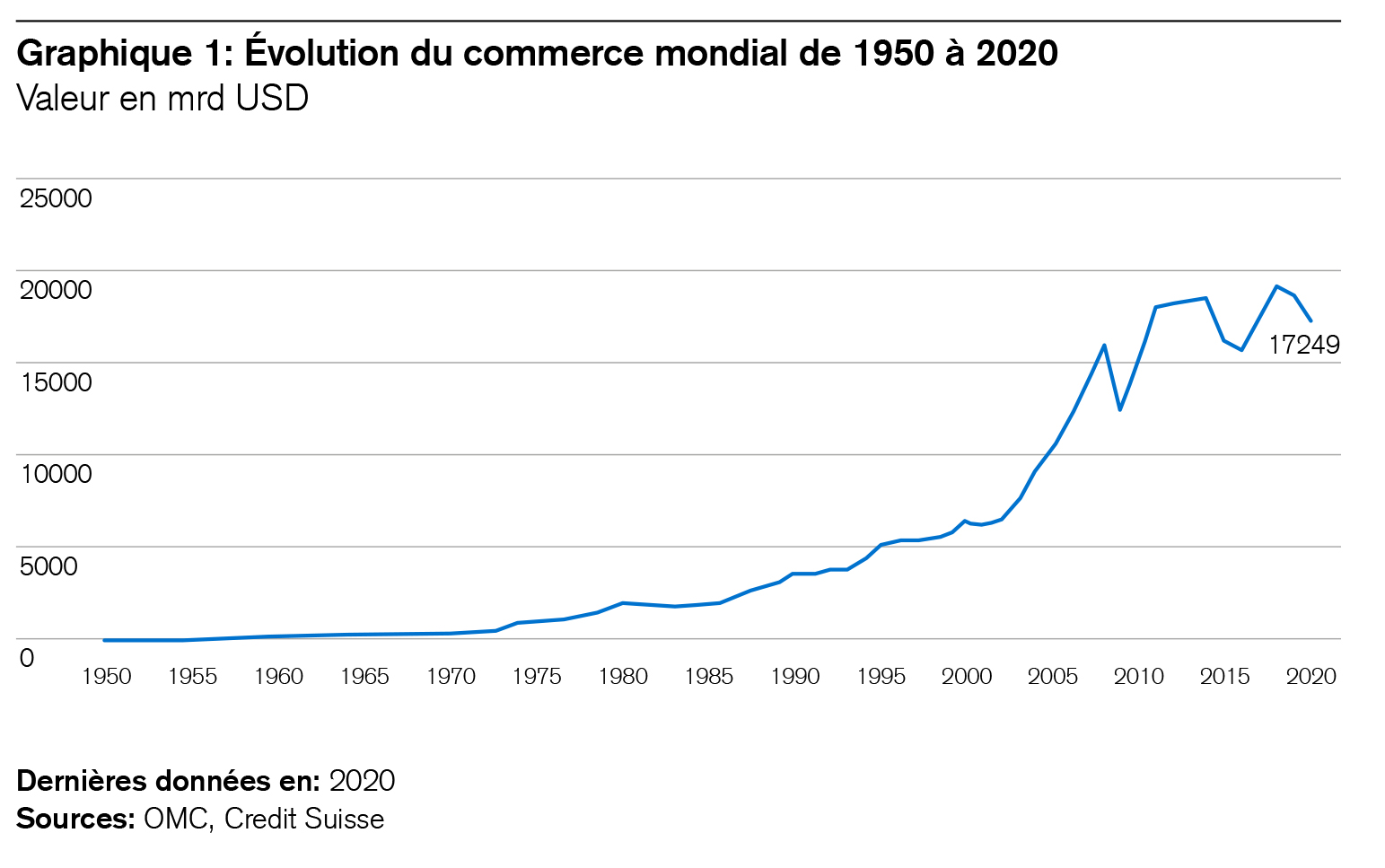

Selon l’Organisation mondiale du commerce (OMC), la valeur du commerce mondial a été multipliée par près de 300 depuis 1950. L’âge d’or de la «mondialisation 2.0» est souvent désigné par le néologisme «Chimerica». Cette symbiose historique entre les économies chinoise et américaine a induit la plus forte progression du commerce mondial de marchandises tout en constituant une bénédiction déflationniste pour l’Occident. Elle a débuté lors de l’adhésion de la Chine à l’OMC en 2001 et a été ébranlée pour la première fois par la crise financière mondiale de 2009 (voir le graphique 1). Depuis lors, la Chine a vu son avantage en termes de coûts salariaux se réduire, la guerre commerciale sino-américaine menée par le président Donald Trump a laissé des traces et il semble que la pandémie et le conflit russo-ukrainien aient sonné le glas de la «Chimerica». La prochaine phase, à savoir la «mondialisation 3.0», devrait être très différente de la version 2.0, sous l’effet, en particulier, de l’évolution géopolitique du monde, dans lequel le fossé entre la Chine et l’Occident en pleine renaissance s’est durablement creusé. La concurrence mondiale en matière de production a fait son apparition pendant la pandémie déjà, en particulier dans le domaine de biens politiquement sensibles comme les semi-conducteurs. L’Asie devrait perdre le «quasi-monopole» de la fabrication de ces derniers dès 2023, lorsque de grandes usines deviendront opérationnelles aux États-Unis et en Europe. De nombreux aspects de la mondialisation 3.0 se dessinent déjà, notamment la régionalisation des chaînes d’approvisionnement et la recherche de nouveaux marchés du travail.

Régionalisation des chaînes d’approvisionnement

Le nouvel ordre géopolitique de la planète s’accompagne d’une réorganisation des chaînes d’approvisionnement. Depuis que la mondialisation a dépassé son zénith, le ratio entre le commerce intercontinental et le commerce continental est passé de 70/30 à environ 60/40 actuellement. Et ce n’est pas fini. Ces prochaines années, Tesla veut produire annuellement plus de 400'000 voitures électriques dans le Brandebourg pour le marché européen, et la fabrication de batteries suivra de manière correspondante. La semaine dernière, j’ai discuté avec de nombreux entrepreneurs européens. Ceux-ci sont principalement préoccupés par la pénurie de main-d’œuvre qualifiée et les efforts de relocalisation de la production à proximité des consommateurs. En résumé: le principe mondial de la fabrication «just in time» (juste à temps) est révolu, tandis que le principe de la fabrication régionale «just in case» (au cas où), favorable au client, est à nouveau d’actualité. Mais la voie qui y mène est longue et implique une forte intensité capitalistique. Il faut des terrains, des usines, du personnel, des raccordements aux réseaux d’approvisionnement en électricité et en eau, ainsi qu’une logistique pour les matières premières et les produits finis. C’est là que réside une mauvaise nouvelle: la régionalisation des chaînes d’approvisionnement aura un coût. Mais il y a aussi un point positif: elle permettra aux constructeurs d’installations, aux fournisseurs, aux entreprises de logistique et à d’autres sociétés de remplir leurs carnets de commandes pendant bien des années, en Europe comme aux États-Unis.

Accélération de la course aux ressources

Les vagues d’investissements prévisibles dans des secteurs à forte intensité capitalistique comme l’approvisionnement en énergie, la défense ou les infrastructures déclenchent une course mondiale aux ressources. En effet, qu’il s’agisse d’armement, d’éoliennes, d’installations solaires, d’électrification ou de numérisation de l’économie, il faut disposer partout de semi-conducteurs, de câbles en cuivre, d’acier, de nickel, de béton, de terres rares et, côté main d’œuvre, de spécialistes principalement. C’est la pénurie de presque toutes ces ressources qui génère autant de contradictions dans la phase économique actuelle. Tandis que les «ours» mettent en garde contre la récession, les entreprises affirment que les nouvelles commandes, la demande ou encore les besoins d’investissement ne font pas défaut. Au contraire. Ce n’est pas la demande qui manque dans certains domaines, mais les ressources pour la satisfaire.

La Chine a identifié plus tôt que l’Occident la rivalité stratégique en matière de ressources. D’après l’initiative Chine-Afrique de la London School of Economics, la République populaire a, par exemple, multiplié par 20 ses échanges commerciaux avec l’Afrique depuis le début du millénaire et même par 100 ses investissements directs sur ce continent. Selon les estimations, elle a ainsi contribué à hauteur de 20% à la croissance économique de ce dernier. Elle y possède aujourd’hui le plus grand stock de capital sous contrôle étranger1. Plus important encore, elle y dispose d’un savoir-faire local et y exerce l’influence correspondante. En outre, ses entreprises y œuvrent souvent de manière plus rapide que leurs concurrentes occidentales. Néanmoins, celles-ci font preuve d’imagination elles aussi. C’est ainsi qu’un constructeur automobile allemand a récemment conclu un contrat de livraison à long terme avec une mine de cobalt marocaine pour couvrir sur cinq ans ses besoins de cette matière première nécessaire aux batteries de voiture. En parallèle, un fabricant japonais a annoncé qu’il réduirait la teneur en cobalt de ses batteries automobiles à moins de 5%, puis à zéro, au cours des deux prochaines années2. Entre-temps, des chercheurs de la King Abdullah University of Science and Technology ont mis au point un procédé permettant d’extraire le lithium de l’eau de mer, laquelle contient une quantité relativement importante de ce matériau rare.

Le capital le plus rare de l’économie mondiale de demain est peut-être le capital humain, c’est-à-dire les professionnels spécialisés correspondant aux emplois vacants. La semaine dernière, j’ai rencontré des entrepreneurs qui ont parlé en termes positifs de la délocalisation des capacités de production vers des pays européens à bas salaires tels que la Bulgarie, la Pologne et la Roumanie. Leurs homologues américains sont attirés par le Mexique, le Salvador ou encore la Colombie, par exemple. Une entreprise suisse de matériel informatique active à l’échelle internationale a transféré sa production de Chine en Espagne, avec des résultats réjouissants. Et en Afrique, je rencontre régulièrement des développeurs de logiciels qui travaillent pour des entreprises mondiales, en particulier pour des groupes informatiques indiens. D’autres sociétés ont misé sur une extension de la numérisation pendant la pandémie déjà. Depuis peu, une entreprise américaine de location de voitures envoie à ses clients un code-barres sur leur smartphone dans les aéroports, leur permettant ainsi de récupérer leur véhicule sur le parking et de le restituer ultérieurement sans interaction avec du personnel et de régler la facture entièrement par voie numérique. Non seulement de tels processus innovants augmentent les marges des entreprises, mais ils accroissent aussi les avantages pour les clients et procurent une solution en période de pénurie de main d’œuvre. La nécessité rend flexible.

Vagues d’investissements mondiales

La conjonction malheureuse de la pandémie et du conflit russo-ukrainien a déclenché des vagues d’investissements supplémentaires de plusieurs milliards de dollars à l’échelle mondiale. Dans l’UE, les dépenses budgétaires motivées par la guerre augmenteront jusqu’à 2,8% de la performance économique européenne selon les dernières estimations de trois de nos économistes3: Monteiro, Fischer et Punhani. Les capitaux seront utilisés pour financer des mesures d’atténuation, des infrastructures énergétiques, l’aide aux réfugiés et des dépenses militaires supplémentaires. Il s’agit notamment d’accroître le budget alloué à la défense de quelque 55 milliards d’euros par an afin d’atteindre à l’avenir l’objectif de l’OTAN, à savoir 2% de la performance économique. Néanmoins, comme le remarquent nos expertes dans leur étude, la structure institutionnelle de l’UE pourrait être renforcée par un rapprochement politique, lequel serait à son tour susceptible de réduire le coût de la levée de capitaux, un phénomène également attribuable au fait que l’Allemagne suscitera désormais moins de querelles à propos des mesures d’austérité et qu’un financement commun des futures infrastructures énergétiques de l’Europe pourrait se révéler nécessaire.

Le pôle de l’initiative du G20 «Global Infrastructure Outlook» juge que les futurs investissements dans les infrastructures représenteront annuellement 3 à 4% de la performance économique mondiale. Ils porteront sur les grands thèmes de l’énergie, de la mobilité, de la communication, de l’approvisionnement en eau, de la sécurité et de l’électrification. Partout, la pandémie, la guerre, le changement climatique et la mondialisation 3.0 ont accru la nécessité d’injecter des capitaux dans le renouvellement des infrastructures, que les experts estiment à près de 100'000 milliards de francs suisses, soit la plus grande vague d’investissements de l’histoire de l’après-guerre, ce qui, bien entendu, constitue à la fois une chance et un défi.

Le problème réside dans le fait que bon nombre de ces programmes se font concurrence. Actuellement, il n’y a tout simplement pas assez d’acier, d’électricité, de béton ni de personnel qualifié à des coûts abordables pour réaliser tous ces objectifs en même temps. Mais la nécessité stimule l’imagination. Aujourd’hui, il faut avant tout se montrer flexible: l’éventail et le potentiel d’innovation ont rarement été aussi vastes. Le fait que le prix de l’énergie solaire ait chuté de plus de 80% au cours des dernières décennies met en évidence la puissance de l’innovation disruptive. Selon l’Agence internationale de l’énergie (AIE), le prix des modules photovoltaïques est passé de 150 francs à 20 centimes par watt environ ces cinquante dernières années. Aujourd’hui, cette énergie est la moins chère. Seuls le stockage et le transport de l’électricité posent encore problème. L’économie mondiale est-elle en mesure de surmonter ces défis technologiques? Pourquoi pas?

Dans de nombreuses analyses de l’économie mondiale, l’Inde et l’Afrique font tout juste l’objet de remarques marginales. Leur poids économique s’alignera-t-il davantage sur leur poids démographique à l’avenir? Il faut l’espérer. Le sous-continent indien et les États africains possèdent de précieux atouts pour le prochain chapitre de l’économie mondiale étant donné leur population nombreuse, formée et entreprenante. Il est fort possible que leurs ressources humaines attrayantes soulagent les marchés du travail qui souffrent d’une pénurie chronique de main d’œuvre. Ce phénomène se manifeste en Afrique avec l’expansion des sites de production chinois et indiens. Un reboisement ciblé pourrait permettre à la zone équatoriale de devenir un poumon climatique de la planète. Quant à la région du Sahara, elle dispose en théorie d’une quantité d’énergie solaire capable de couvrir plusieurs fois les besoins mondiaux en électricité, à condition que nous puissions surmonter d’autres défis technologiques et climatiques.

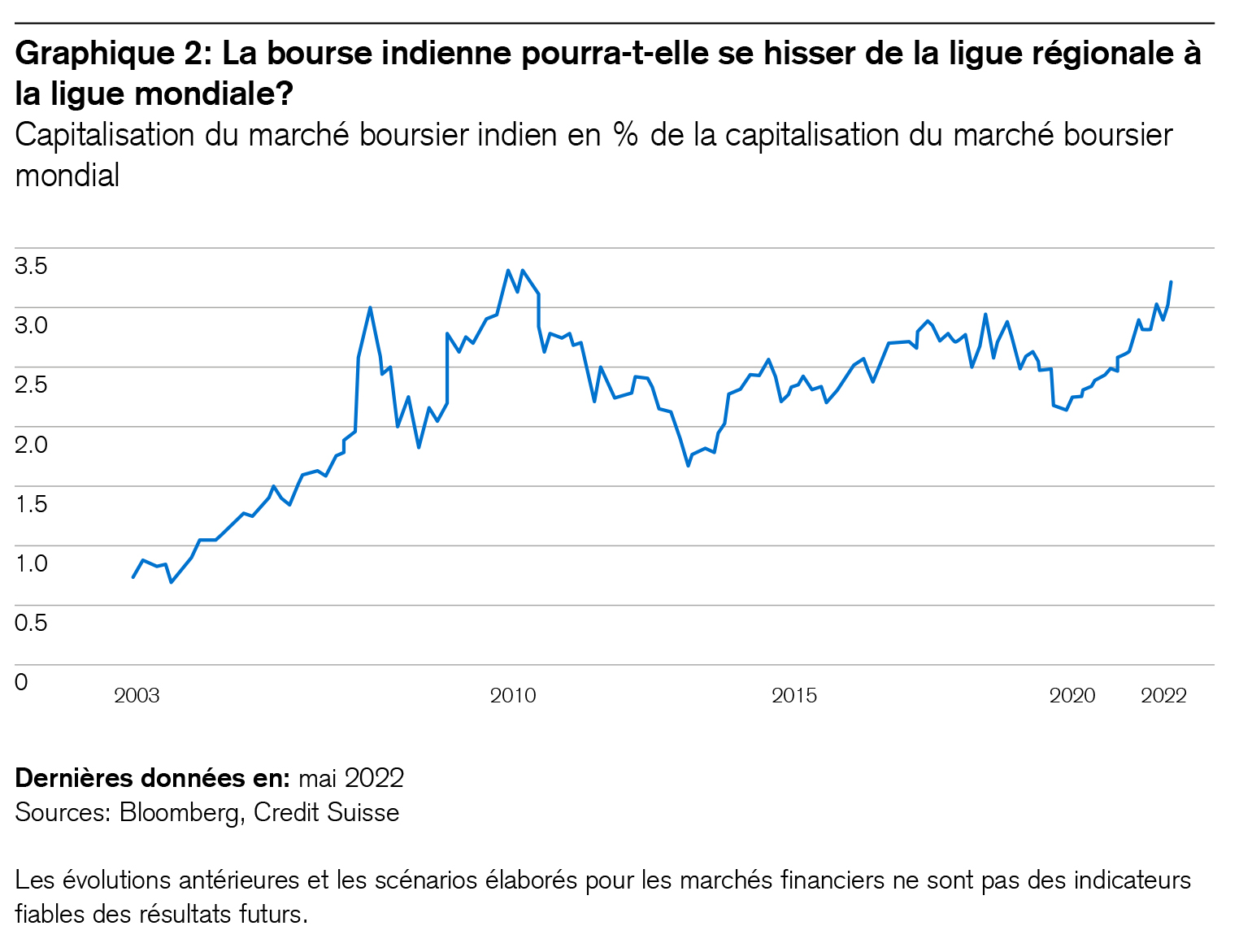

Avec une amélioration de la gouvernance des entreprises et un peu de chance, l’Inde pourrait prendre la place de la Chine dans la mondialisation 3.0 au cours de la prochaine décennie. Un vœu pieux? Bien plus que cela. Sur le sous-continent, les affaires d’externalisation conclues avec des clients internationaux enregistrent une croissance inégalée depuis la pandémie. Le secteur informatique y a doublé son chiffre d’affaires au cours de la dernière décennie, lequel atteint à présent quelque 230 milliards de dollars américains.

Une étude récente de McKinsey estime que la productivité des 600 premières entreprises indiennes est en moyenne onze fois supérieure à celle de leurs concurrents mondiaux. La création d’un marché intérieur formel et uniforme est en train de supplanter rapidement l’économie parallèle grâce à des avantages immédiats pour l’État, l’économie et la société. L’introduction d’une loi nationale sur les dettes et la faillite est un grand accomplissement de la politique économique, qui met à mal la prédominance d’entreprises dinosaures non rentables et accroît les chances des jeunes entreprises disruptives. L’Inde dispose à présent de la troisième plus grande communauté de start-up au monde, derrière les États-Unis et la Chine. Le développement des énergies renouvelables consolide son industrie. Un programme innovant d’aide sociale numérique s’étend cette année à plus de 900 millions de personnes. Il lutte contre la pauvreté et facilite également l’entrée dans l’économie réelle. Sur le plan géopolitique, l’Inde tire profit des tensions entre la Chine et l’Occident. Le Fonds monétaire international s’attend à ce que l’Inde enregistre en 2023 la plus forte croissance parmi les grandes économies. Si «Amazing India» maintient celle-ci à 7 ou 8%, elle écrira effectivement un nouveau chapitre de l’histoire de la mondialisation, perspectives de croissance qui ne sont pas encore prises en compte dans sa part actuelle de la capitalisation boursière mondiale (voir le graphique 2).

Les crises des deux dernières années ont durablement changé la face du monde. Qui aurait pensé qu’une pandémie puisse doper le développement du numérique? Ou qu’en attaquant l’Ukraine le 24 février 2022, la Russie susciterait l’union politique de l’Occident, doublerait la longueur de la frontière orientale de l’OTAN, lancerait une recherche effrénée de sources d’énergie non russes et déclencherait une course mondiale à l’armement? Ces changements sans précédent se ressentent également sur les marchés boursiers. Les craintes inflationnistes ont induit une correction historique des valorisations des obligations et des actions.

Par exemple, la chute des cours boursiers résulte de la baisse des valorisations, non des bénéfices. Malgré la hausse de ces derniers par action, le S&P 500 a perdu quelque 15%4 depuis le début de l’année, un phénomène imputable au recul de 25% affiché par son PER, qui est passé de 21,4 à 16,9. Cette année, le PER de l’indice S&P Mid Cap s’est replié de 23,5 à 12,5 et celui de l’indice S&P Small Cap de 27,5 à 11,9. Or, les bénéfices par action ont progressé dans les trois indices sur la même période.

La question de savoir quelle sera la trajectoire de l’inflation et des taux d’intérêt est donc plus cruciale que jamais pour les investisseurs.

L’inquiétude: le conflit russo-ukrainien et la pandémie sont à l’origine de nombreuses inconnues pour les chaînes d’approvisionnement et les marchés des matières premières à l’échelle mondiale. Quand la dynamique du renchérissement évoluera-t-elle en une dynamique qui se renforce elle-même? Les banques centrales sont-elles susceptibles de retirer de l’économie de trop grands volumes de liquidités? Néanmoins, n’avaient-elles pas déjà annoncé un resserrement quantitatif en 2011, 2015 et 2018? Alors qu’au final, elles n’ont guère réduit leurs bilans. Dans sa toute récente étude, mon collègue Maxime Botteron prévoit que la Banque nationale suisse, elle aussi, procédera à un premier relèvement de taux de -0,75 à -0,5% vers la fin de cette année5. Autant dire que cette mesure est à peu près aussi aventureuse que de sauter de la fenêtre de la cave.

L’espoir: le marché le plus puissant et le mieux informé du monde, à savoir le marché obligataire américain, affiche une étonnante sérénité et s’attend à ce que l’inflation outre-Atlantique tombe à 2,32% d’ici à cinq ans, soit 25% seulement de l’inflation actuelle et à peine plus que celle visée à long terme6, mais sans anticiper une récession, dont il est estime actuellement la probabilité à moins de 10% pour 2023 aux États-Unis. Qui a raison? La période qui suivra la fin de la guerre actuelle nous le dira. De manière générale, les marchés ont une meilleure capacité de prévision que les individus. Nous pouvons tout au moins nous imaginer un monde plus pacifique après le conflit russo-ukrainien.

À présent, je prends congé de vous pour une semaine. En raison de l’Ascension, la prochaine lettre d’information paraîtra le vendredi 3 juin 2022.