La guerre en Ukraine a amorcé une transition historique vers une politisation de l’économie. Ce qui unit l’Occident et devrait intéresser les investisseurs.

Le conflit en Ukraine a uni les pays occidentaux et amorcé une transition historique vers un nouvel ordre économique mondial, une évolution qui pose des défis de taille, mais offre aussi de nouvelles opportunités. La politisation de l’économie et le réveil de l’Occident, tels que nous les observons, étaient inimaginables pour beaucoup. L’Europe et l’ensemble du monde occidental pourraient, à long terme, sortir renforcés de ces grands changements. Lors de sa dernière réunion, le Comité de placement du Credit Suisse en a discuté lui aussi.

Le conflit russo-ukrainien a politisé davantage encore l’économie mondiale, et ce dans une mesure que peu de gens auraient pu imaginer. Tout porte à croire que le Kremlin a été, lui aussi, surpris par la véhémence de cette évolution. Les Etats, les consommateurs, les marchés des capitaux, les dirigeants d’entreprise et les investisseurs doivent réfléchir aux changements fondamentaux des conditions-cadres économiques et s’y adapter. La dimension mondiale de ces derniers se traduit d’ores et déjà par au moins cinq grandes évolutions:

- Depuis la guerre froide, les blocs géopolitiques et les clivages idéologiques n’ont jamais été aussi prononcés qu’aujourd’hui. Les forces centrifuges entre l’Occident, d’une part, et la Russie et ses alliés, d’autre part, vont encore s’intensifier.

- Les sanctions politico-économiques ont pris une nouvelle dimension avec la première exclusion d’un pays du réseau Swift, lequel sera incontournable à l’avenir.

- En faisant flamber les prix sur les marchés de l’énergie et des matières premières et en provoquant de nouvelles interruptions dans les chaînes d’approvisionnement, l’offensive russe a soulevé une vague d’inflation dans le monde entier. L’économie n’a jamais été apolitique, mais elle prend aujourd’hui une nouvelle dimension étant donné les interactions au niveau planétaire - il suffit de penser aux retombées géopolitiques des stratégies nationales en matière d’énergie, d’alimentation, d’armement, d’industrie ou de commerce.

- Les consommateurs, les influenceurs et les organisations non gouvernementales exercent une pression croissante sur les dirigeants d’entreprise, exigeant par exemple que ceux-ci mettent un terme à leurs activités en Russie. Bien entendu, une telle pression n’est pas nouvelle, mais elle pose un défi supplémentaire, à connotation politique, pour les dirigeants et les bailleurs de fonds des sociétés actives au niveau international.

- Nous assistons à une renaissance de l’Etat dans son rôle de régulateur actif et d’investisseur. La crise financière de 2008, mais aussi les contraintes liées au changement climatique et l’apparition de la pandémie de COVID-19 ont déjà gonflé le cahier des charges de nombreux gouvernements en matière de politique économique. Aujourd’hui, de nouvelles tâches d’envergure s’y ajoutent, par exemple au niveau de la sécurité, de l’énergie, des infrastructures, des migrations ou encore de l’agriculture. Autant de domaines qui occuperont non seulement les Etats, mais également les entreprises et la société pendant des années, voire des décennies.

Le réveil de l’Occident, souvent déclaré enterré, est un aspect central des récents développements. Certes, la notion d’«Occident» est, comme toute chose, soumise aux changements induits par l’Histoire. Selon l’œuvre magistrale du célèbre historien contemporain Heinrich August Winkler (1938) «Geschichte des Westens - von den Anfängen in der Antike bis zum 20. Jahrhundert»1 (histoire de l’Occident – de ses débuts dans l’Antiquité jusqu’au XXe siècle), elle ne correspond pas à un espace géographique, mais à une association politico-idéologique dont les valeurs, l’économie, les formes étatiques et les membres évoluent au fil des siècles.

Ascension, prétentions et contradiction

La notion d’Occident ou d’«empire occidental» est peut-être apparue pour la première fois lors de la division de l’Empire romain en deux parties en 395 après J.-C.: un empire occidental (latin) et un empire oriental (byzantin-orthodoxe). Quoi qu’il en soit, l’Histoire de cet Occident autoproclamé révèle qu’il s’est toujours senti supérieur aux autres sur le plan des idées, de la civilisation ou de la politique, que ce soit par rapport aux Perses dans l’Antiquité, à ses colonies au début de l’industrialisation ou au communisme dans la période de l’après-guerre. L’historien britannique Niall Ferguson explique que les Etats occidentaux ont souvent tiré profit de six «idées géniales» au fil des siècles: la concurrence, la science, le droit de propriété, la médecine, la société de consommation et l’éthique du travail.2

Néanmoins, le fait que la plupart des pays de l’Occident actuel aient également imposé exploitation, guerres et soumission à leurs propres peuples et à des peuples étrangers met en évidence que leurs prétentions sont souvent empreintes de suffisance et jette une ombre sur certaines de leurs réussites. Rien d’étonnant donc à ce que l’histoire de l’ascension de l’Occident aille toujours de pair avec l’histoire parallèle de son déclin imminent. Dans bien des pays, on estime que l’Occident, ramolli et décadent, a définitivement dépassé son zénith. A titre d’exemple, on peut citer la crise financière de 2008, la crise de la dette de l’euro en 2011, l’endettement record des pays occidentaux, la montée des politiciens populistes, l’assaut du Capitole à Washington, les interventions militaires coûteuses et vaines en Afghanistan, en Libye, en Syrie ou encore en Irak.

Ce point de vue est souvent, mais pas uniquement, exprimé par le monde «non-occidental». Tant le grand classique éloquent d’Oswald Spengler «Le Déclin de l’Occident»3 (1918) que le best-seller de Niall Ferguson «The Great Degeneration: How Institutions Decay and Economies die»4 (2013) (la grande dégénérescence: comment les institutions se dégradent et les économies meurent) ou encore le chant du cygne de l’ancien ministre allemand des affaires étrangères Joschka Fischer «Der Abstieg des Westens – Europa in der neuen Weltordnung des 21. Jahrhunderts»5 (2018) (le déclin de l’Occident – l’Europe dans le nouvel ordre mondial du XXIe siècle) traitent le thème populaire de l’autocritique de l’histoire intellectuelle occidentale. J’ai souvent entendu des opinions similaires dans le cadre de conversations – jusqu’à l’escalade du conflit en Ukraine. Celui-ci a amené les pays occidentaux à s’unir pour faire face à un (nouvel) ennemi. Et ce, de manière plus marquée et plus rapide que beaucoup ne pouvaient l’imaginer jusqu’alors. Le réveil de l’Occident sera-t-il durable? C’est probable. Tout porte à croire que le conflit russo-ukrainien aura d’importantes répercussions. Dans cette lettre d’information, nous avons déjà parlé de l’émergence d’un nouvel ordre mondial, lequel devrait notamment se caractériser par un accroissement relatif de la puissance et de la prospérité de l’Occident, ainsi que par un écart entre les ambitions et la situation réelle de la Russie, superpuissance énergétique jusqu’à présent, mais qui pourrait devenir un paria et voir son revenu par habitant baisser.

D’abord la Russie, puis la Chine

Mais les enjeux sont bien plus grands. En effet, les préoccupations liées à leur propre sécurité et à leur approvisionnement en énergie ne sont pas les seuls facteurs qui ont incité les pays européens à se rapprocher des Etats-Unis et de l’Otan. Le désaccord entre l’UE et la Chine sur le sens et le but de leur rencontre au sommet de cette semaine illustre de manière éloquente la vitesse à laquelle ces deux acteurs s’éloignent sur le plan politique. La République populaire espérait un engagement commun en faveur de l’«Accord global sur les investissements entre l’UE et la Chine» de décembre 2020 et misait sur un sommet commercial. Mais l’UE, loin de répondre à cette attente, a critiqué l’attitude ambivalente de l’Empire du milieu vis-à-vis de la Russie ainsi que l’absence de progrès dans le domaine des droits de l’homme.

Il est fort possible que l’UE profite de la crise actuelle pour se rapprocher d’une «union budgétaire light», car ce n’est que dans les périodes difficiles qu’elle parvient à surmonter, au moyen de nouvelles règles, ses faiblesses d’ordre fédéraliste au moment du passage à l’action. On peut également envisager qu’elle s’élargisse après la guerre: outre l’Ukraine, les pays des Balkans, à savoir l’Albanie, la Macédoine du Nord, la Serbie et le Monténégro, figurent sur la liste des candidats. Les intérêts européens ont rarement aussi bien convergé qu’aujourd’hui, que ce soit à Amsterdam, à Berlin, à Madrid, à Paris, à Rome et dans les capitales des pays membres de l’Est.

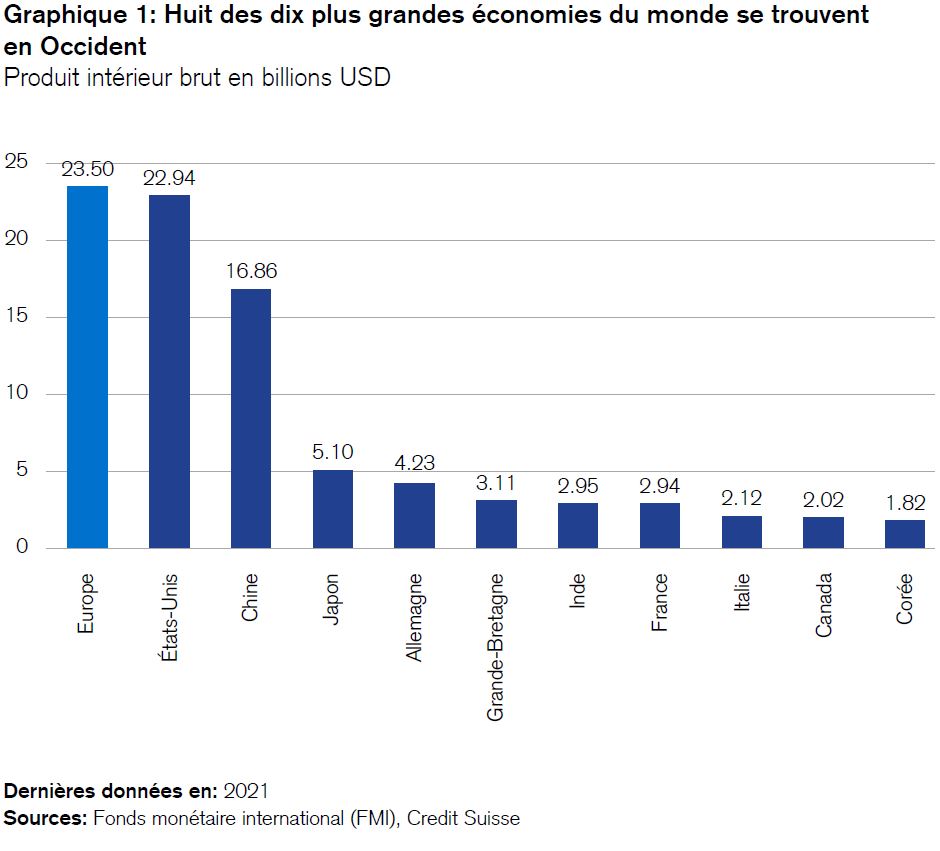

Un autre aspect que les investisseurs ne doivent pas non plus sous-estimer, c’est la puissance économique de l’Occident. En effet, les économies nationales affichent généralement, mais pas toujours, une forte inertie. Bien souvent, les pays riches restent riches plus longtemps et les pays pauvres restent pauvres plus longtemps que les prévisions. Quelles qu’en soient les raisons, l’Occident réalise aujourd’hui deux tiers environ de la performance économique mondiale. Il compte huit des dix plus grandes économies du monde (voir le graphique 1). Evalué en termes de performance économique par habitant, cet écart est encore plus marqué.

L’Occident, une communauté de dettes?

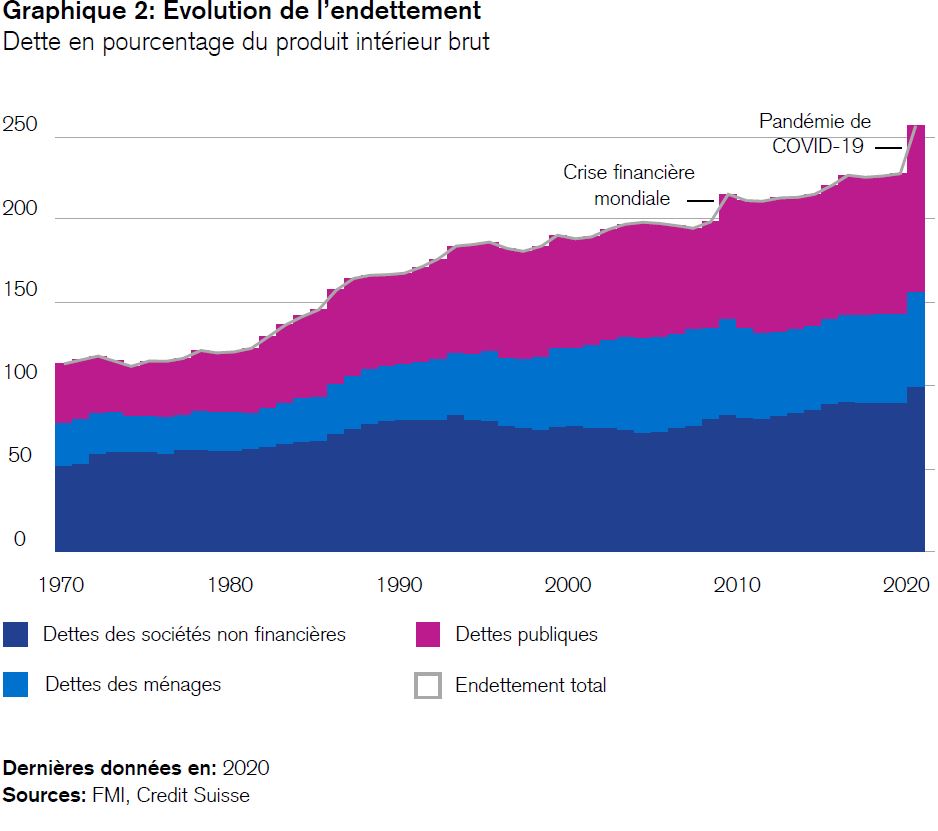

L’Occident est aussi une communauté de dettes et de destins. Le vieillissement démographique pèse sur son économie et ses institutions de prévoyance (un constat également valable pour la Russie et la Chine). Du fait des complaisances de la politique économique, comme la valeur locative en Suisse, les ménages helvétiques sont les plus endettés au monde. Néanmoins, l’histoire nous enseigne qu’en temps de crise, l’Occident tend à nationaliser les dettes privées, dans sa quête du moindre mal en quelque sorte. En d’autres termes, il est non seulement riche, mais aussi vieux et le champion du monde de l’endettement. Ce dernier a enregistré la plus forte croissance après la crise financière de 2008. La pandémie lui a ensuite donné un coup de pouce et il est certain que la crise actuelle va lui insuffler un nouvel élan. Le graphique 2 illustre cette évolution: il y a 50 ans, la dette mondiale (principalement celle de l’Occident) était à peu près équivalente à la performance économique du globe. Aujourd’hui, elle en représente 256%. L’Occident et la Chine sont responsables de plus de 90% de l’augmentation de la dette en 2020.

Le fort endettement de l’Occident explique également ses taux d’intérêt bas, voire négatifs en termes réels. Le Japon se distingue en ce sens qu’il affiche depuis des décennies la dette la plus élevée et les taux d’intérêt les plus bas du monde. Le reste de l’Occident va-t-il suivre son exemple? C’est bien possible. En tout cas, ses taux d’intérêt de zéro % stimulent l’inflation des valeurs patrimoniales qui, depuis la crise financière de 2008, creuse le fossé entre les riches et les pauvres, ainsi qu’entre les jeunes et les vieux. L’actuelle tendance haussière des taux d’intérêt et des rendements aux Etats-Unis ne change pas grand-chose à la situation.

Quelques conséquences pour les investisseurs

- Une renaissance de la politique industrielle et du mercantilisme de pays concurrents pourrait relancer la spirale classique des droits de douane, des taxes, des sanctions et des subventions.

- Il en faudrait alors peu pour que les Etats soutiennent les «champions nationaux».

- Une nouvelle augmentation de l’endettement public visant à financer une politique budgétaire expansionniste pourrait peser sur les rendements du marché des capitaux comme une main invisible, mais cela accentuerait la pénurie de placements sur le marché obligataire si l’inflation demeurait élevée.

- Comme les «critères de stabilité de Maastricht» définis par l’UE sont désormais largement tombés dans l’oubli sur le plan politique, la pression et l’incitation à une mutualisation (du moins partielle) des dettes publiques de l’UE augmentent.

- L’UE pourrait évoluer d’une fédération d’Etats à un Etat fédéral et centraliser, en partie tout au moins, la gestion de préoccupations communes telles que la sécurité et la défense, les migrations, l’énergie et la politique budgétaire.

- La crédibilité de l’Union monétaire européenne se verrait renforcée par une définition claire de son obligation d’assistance mutuelle, un phénomène susceptible d’induire une internationalisation de l’euro et le déclin de la domination du dollar. Il serait alors possible que les réserves en euros des banques centrales à travers le monde, qui ont chuté de 28 à 20,6% depuis la crise de l’euro, s’étoffent à nouveau.

- Les risques de différends géopolitiques pourraient s’accroître. Le réveil de l’Occident, la politisation de l’économie et les points de rupture de la mondialisation sont autant de facteurs qui réduisent certaines inhibitions face aux conflits.

- Les opportunités de diversification pourraient augmenter. La décorrélation de l’économie mondiale et des marchés accroît l’utilité et la nécessité d’une vaste diversification.

Tandis que le secteur privé affiche des bilans sains et des bénéfices solides, le retour à une politique monétaire neutre se dessine, notamment aux Etats-Unis, une évolution incontournable étant donné la forte inflation en hausse constante et le niveau toujours bas des taux d’intérêt. Néanmoins, les marchés y sont préparés, comme le suggère un regard sur l’augmentation des rendements des marchés des capitaux et la baisse des valorisations des actions. A contre-courant, nous maintenons notre surpondération tactique de ces dernières, en dépit des vents contraires abondamment évoqués. En effet, l’incertitude est grande et la confiance faible sur les marchés boursiers, mais les valorisations sont attrayantes, l’économie affiche encore une croissance rentable et les rachats d’actions par les entreprises se multiplient.

En termes absolus, nous avons également relevé à un niveau d’évaluation «attractif» les obligations des marchés émergents en devise forte – même si nous ne les surpondérons pas actuellement dans les portefeuilles – du fait de la hausse de leurs primes de risque, de leur potentiel de diversification et de leur rendement attendu désormais supérieur à 4%.6

A présent, je prends congé de vous pour trois semaines. La prochaine lettre d’information hebdomadaire paraîtra le vendredi 6 mai 2022.

2 Niall Ferguson: «Civilisations – L’Occident et le reste du monde», éditions Perrin, 2020.

3 Oswald Spengler: «Le Déclin de l’Occident», éditions Gallimard, 2021.

4 Niall Ferguson: «The Great Degeneration: How Institutions Decay and Economies die», Penguin, 2014.

5 Joschka Fischer: «Der Abstieg des Westens», Kiepenheuer & Witsch, 2018.

6 Source: Prévision Credit Suisse. Ces prévisions ne constituent pas une garantie des résultats futurs.