La réforme du 2e pilier corrige plusieurs discriminations et prévoit 2,1 milliards de francs de compensation.

Lors de la dernière session du Parlement fédéral, les Chambres ont réussi à s’entendre sur une réforme de la prévoyance professionnelle obligatoire (LPP). Cette réforme est très émotionnelle, car le niveau des rentes LPP affecte notre qualité de vie à la retraite encore plus que les rentes AVS. Et la récente acceptation sur le fil de la 11e révision de l’AVS a montré à quel point l’équilibre est difficile à trouver.

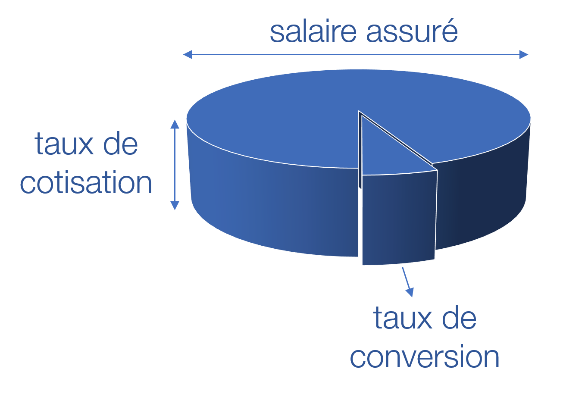

Il vaut donc la peine de s’intéresser aux compromis qui ont été trouvés au Parlement. Les considérations qui suivent ne concernent que les plans de prévoyance en primauté de cotisations, les plus fréquents. Dans ces plans, le montant de la rente LPP dépend du salaire assuré, des taux de cotisation et au final du taux de conversion. Si l’on prend une analogie avec un gâteau, les taux de cotisation déterminent sa hauteur, le salaire assuré son diamètre et le taux de conversion la taille de ses tranches. Le rendement des avoirs de prévoyance est la levure qui permet au gâteau de gonfler.

La loi en vigueur prévoit des cotisations minimales, dont l’employeur doit payer au moins la moitié, et qui varient selon l’âge de l’employé: 7% de 25 à 34 ans, 10% de 35 à 44 ans, 15% de 45 à 54 ans et 18% de 55 ans jusqu’à la retraite. Cela représente en 40 ans de cotisations 500% du salaire assuré. En d’autres termes, hors rendement, la hauteur du gâteau peut atteindre 5 salaires assurés. Des rachats sont nécessaires pour pallier les cotisations payées sur des salaires inférieurs à celui qui est assuré.

Le projet approuvé par les Chambres ne retient plus que deux taux de cotisation: 9% jusqu’à 45 ans, et 14% au-delà. Ce lissage des taux présente deux avantages: le fait de cotiser plus au début de sa carrière permet de profiter davantage des intérêts composés, et le différentiel de cotisations pour l’employeur n’est plus que de 5% au lieu de 11% au maximum entre les générations. Cela devrait réduire les incitations à «remplacer» les travailleurs de plus de 55 ans. En revanche, les cotisations totales atteindraient ainsi 460% du salaire assuré au lieu de 500%: la hauteur du gâteau diminue un peu.

Le diamètre du gâteau est fixé par le montant du salaire qui est assuré. Certains, qui ont moins de 22’050 francs de salaire annuel, n’ont pas de gâteau du tout. Ce seuil passerait à 19’845 francs (ou 1654 francs par mois), ce qui permettrait à 100’000 personnes d'être nouvellement ou mieux assurées. Par ailleurs, au lieu de l’actuelle «déduction de coordination» d’un montant fixe, la taille du gâteau serait réduite de 20% du salaire AVS, mais au maximum 17’640 francs, soit beaucoup moins que maintenant. Cela élargira le diamètre du gâteau, surtout pour les personnes qui travaillent à temps partiel ou qui cumulent plusieurs emplois.

Pour finir, le taux de conversion est censé refléter l’espérance de vie d’une personne après la retraite, pour que son avoir de prévoyance finance sa rente jusqu’à sa mort. En d’autres termes, il faut faire des tranches de bonne taille pour ne pas finir le gâteau trop tôt…

Personne ne conteste que le taux de conversion actuel de 6,8% est trop élevé, et la réforme le ferait passer à 6%. La taille de la tranche (le montant de la rente LPP) ne diminuerait cependant que pour un futur rentier sur dix, car les neuf autres sont affiliés à une caisse qui assure plus que le minimum légal et prévoit déjà un taux de conversion égal ou inférieur à 6%. Cela étant, le Parlement a quand même décidé que la baisse du taux légal serait accompagnée pendant 15 ans d’un supplément de rente dégressif (un glaçage qui fond?) pour tous les assurés qui disposent d'un avoir de vieillesse inférieur à 430’200 francs. Il en coûtera 0,24% de cotisations en plus (sur le salaire jusqu’à 176’400 francs).

Comme souvent en Suisse, le peuple aura le dernier mot sur cette réforme du 2e pilier. En effet, la gauche et les syndicats sont très remontés contre les compromis trouvés par le Parlement. Ils souhaitaient un supplément de rente à vie et pour tout le monde – même ceux dont la rente n’aurait pas diminué! Du côté de l’économie, toutes les branches ne sont pas unies vu la hausse des cotisations, notamment les milieux agricoles et de la restauration. On saura sans doute le 3 mars 2024 si les citoyens goûtent la nouvelle recette.

Cerise sur le gâteau: la réforme de l’AVS acceptée en septembre 2022 n’a pas fait que ramener «l’âge de référence» de la retraite à 65 ans pour tout le monde, elle a aussi flexibilisé les possibilités de partir à la retraite entre 63 et 70 ans, notamment en permettant de recevoir une rente partielle et de continuer à cotiser après 65 ans. Cette souplesse se retrouvera aussi dès 2024 dans la prévoyance professionnelle, où les prestations de vieillesse pourront être perçues en trois étapes au moins.