Mondialisation, énergie abondante, déploiement technologique accéléré et baisse de la pression démographique ont constitué de puissants vecteurs de désinflation. Une nouvelle ère s’ouvre, bien plus incertaine.

En l’espace de vingt-cinq ans, du milieu des années 1980 au début de la pandémie, l’inflation a progressivement disparu du monde occidental, au point que les années 2010 ont été marquées par les discours proclamant la disparition définitive de ce phénomène. Les prix avaient même tendance à baisser, au grand désespoir des banquiers centraux, inquiets de voir la déflation se propager.

Les six derniers mois ont sonné comme un rappel brutal à la réalité: l’inflation est de retour et elle bat des records: 9% aux Etats-Unis en rythme annuel, 8% en Europe et plus de 15% dans les pays baltes.

Tout a été dit sur les causes immédiates de ce phénomène: choc d’offre lié à la pandémie puis à la guerre en Ukraine, choc de demande après les aides massives pendant les restrictions d’activité, explosion de la dette et des politiques ultra-accommodantes des banques centrales.

La question qui se pose désormais est celle du caractère structurel ou conjoncturel de ce bouleversement. Autrement dit, l’inflation est-elle là pour durer ou va-t-elle de nouveau s’effacer à mesure que le contexte monétaire, budgétaire et géopolitique se normalisera?

Au-delà de notre environnement immédiat, le contexte économique a profondément changé en deux ans et le «carré magique» de la désinflation s’est considérablement aplati.

Ce carré magique, au faîte de sa splendeur durant les dix années qui suivirent la crise financière de 2008, comptait quatre dimensions, comme autant de puissants vecteurs de baisse généralisée des coûts pour les entreprises, les ménages et les Etats: la diffusion des bas salaires chinois via la mondialisation des chaines de valeurs, une énergie abondante et peu chère grâce à la montée en puissance des énergies de schiste aux Etats-Unis, la diffusion rapide d’innovations technologiques faisant baisser le coût des produits de consommation tout en empêchant l’apparition de fortes tensions sur le marché de l’emploi, et l’érosion de la pression démographique mondiale, limitant la croissance naturelle de la consommation.

Dans ce paysage, seules deux forces demeurent intactes: la technologie - illustrée par la course mondiale à la production de semi-conducteurs toujours plus puissants – et la démographie, au moment où le nombre annuel de naissances en Chine atteint son point le plus bas depuis la grande famine de 1962 après le sinistre «Grand Bond en Avant» de Mao.

En revanche, deux éléments se sont spectaculairement retournés. Le premier est la diffusion des bas salaires chinois via la mondialisation des chaines de valeur. D’abord en raison de la progression rapide des salaires dans l’Empire du Milieu: en avril 2022, le salaire médian à Shanghai était de 1135$ par mois, nettement supérieur à celui de la Croatie (887$), de la Lettonie (1005$) ou de la Lituanie (956$) par exemple. Et ensuite du fait de la méfiance grandissante entre la Chine et l’Occident. D’autres pays, comme le Vietnam ou l’Inde, en profitent, mais la redondance souhaitée dans les circuits d’approvisionnement est un facteur inéluctable de hausse des coûts.

Le second facteur de retournement, tout aussi fondamental, est la fin de l’ère de l’énergie abondante et peu chère, ouverte par le développement rapide, à partir de 2014-2015, du gaz puis du pétrole de schiste aux Etats-Unis. Cette révolution du «shale» a été brutalement stoppée par deux phénomènes. D’abord, par l’arrêt des financements illimités du secteur en 2018 lorsque la Fed a initié un premier mouvement de resserrement monétaire qui a mis en lumière les problèmes de rentabilité du secteur amont, l’exploration-production. Puis, en 2020, par la mise en sommeil des installations lors de la pandémie et par le départ induit de personnels essentiels à l’exploitation.

L’irruption de la guerre sur le front européen n’a pu inverser la tendance: échaudés par les faillites de 2018, les producteurs de schiste – à l’image du premier d’entre eux, Pioneer Natural Resources – ont clairement annoncé maintenir leur priorité à la rentabilité des capitaux investis. Plus question de produire à tout prix, même dans le très prolifique bassin du Permian au Texas. Et la pénurie persistante de main d’oeuvre, en particulier dans les transports, vient renforcer leur détermination.

Le carré risque de ne plus être «magique». L’accélération des développements technologiques et l’affaiblissement de la dynamique démographique mondiale vont-elles finir par compenser le renchérissement des prix de l’énergie et l’augmentation inexorable de la complexité et des coûts des chaines de valeurs alors que la tentation du repli taraude la Chine? De la réponse à cette question dépend l’orientation à moyen terme de l’inflation et le positionnement des banques centrales.

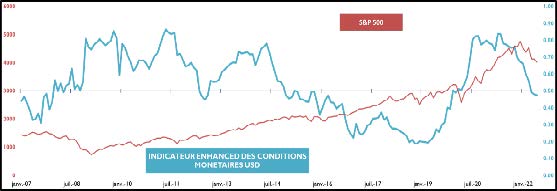

Face aux tensions inflationnistes, la Fed a resserré sa politique monétaire et notre indicateur des conditions monétaires américain est rentré dans une zone restrictive.