L’ère des rendements obligataires négatifs semble toucher à sa fin. Ce nouveau paradigme va-t-il pénaliser la prise de risque et engendrer une rotation des classes d’actifs?

Albert Edwards, stratégiste de Société Générale, a en partie bâti sa renommée sur la théorie de l’«âge de glace». En 1996, il émet l’hypothèse que les principaux pays développés (Etats-Unis, Europe) vont suivre les pas du Japon, càd faire face à une longue période de déflation et de stagnation de la croissance de leur PIB. Un contexte macroéconomique appelé à engendrer une décorrélation entre obligations et actions et une surperformance des obligations à duration longue par rapport aux marchés d’actions mondiaux. Dans ses rêves les plus fous, Albert Edwards envisage même des rendements américains à 10 ans à -1% et un 30 ans en territoire négatif. Quant aux marchés d’actions, le stratégiste tablait alors sur une surperformance du style croissance par rapport au style value…

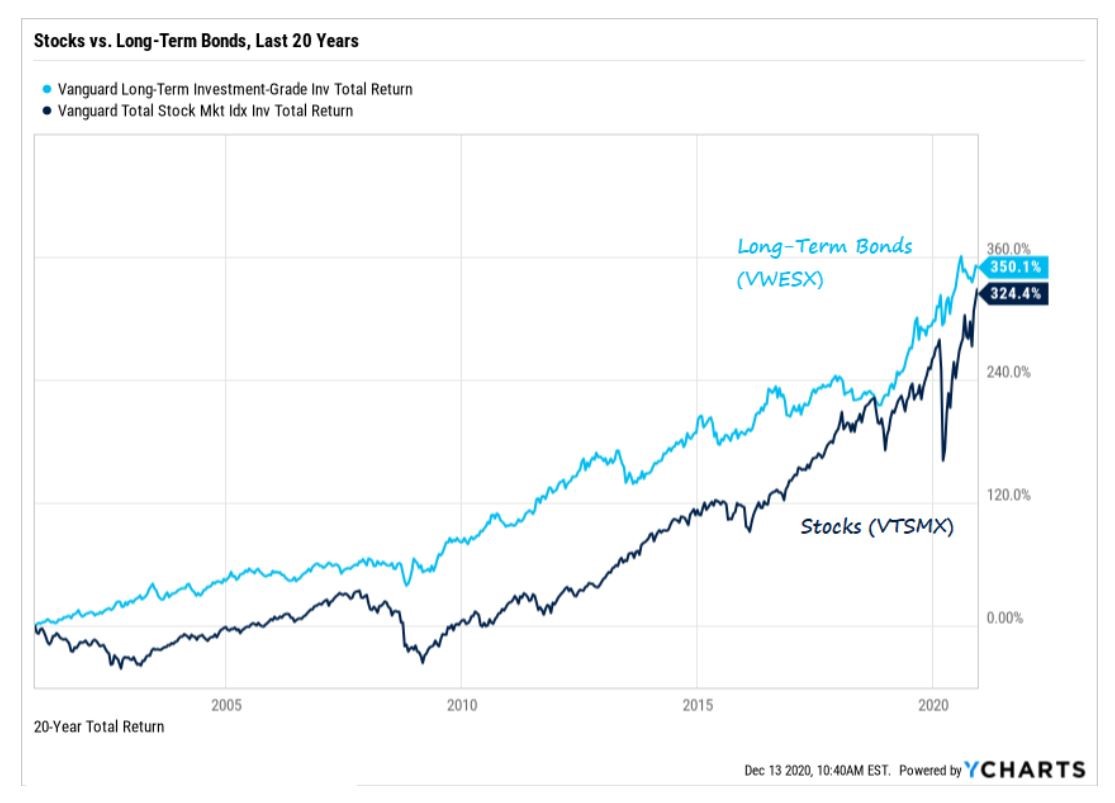

Vingt-cinq ans après sa première publication sur le sujet, il semblerait que le scénario extrême envisagé par d’Albert Edwards ne semble pas devoir se réaliser – en tout cas pas à ce stade. En revanche, force est de constater qu’il a souvent eu raison sur la majeure partie de ses prédictions: les pays du G7 ont en effet dû faire face à plusieurs épisodes prolongés de déflation et de croissance atone. Et alors que la plupart des intervenants de marché parlent d’une bulle sans précédent sur les marchés d’actions, c’est bien les obligations souveraines à duration longue qui ont généré au cours des vingt dernières années la meilleure performance cumulée – et ce avec une volatilité inférieure (cf. graphique ci-dessous). Pendant cette période, le style croissance (et notamment les valeurs technologiques) a connu une surperformance sans précédent par rapport au style value (bancaires, ressources de base, énergie, etc.).

Albert Edwards a souvent été interrogé sur les conditions nécessaires pour entrevoir la fin de l’âge de glace – le fameux «melt-up» en quelque sorte… Ce sujet a d’ailleurs été fortement débattu lorsque la Covid-19 est devenue une pandémie, forçant les gouvernements et banques centrales à recourir à des plans massifs de relance. Fin 2020, Albert Edwards parle pour la première fois d’une imminente «fonte des glaces». Elément déclencheur? Le fameux «helicopter money» auquel ont recours la plupart des pays développés en 2020 afin d’éviter à l’économie mondiale de sombrer dans une grave récession. Pour le stratégiste, les trillions de dollars distribués via les programmes d’assouplissement quantitatif («QE») et les plans de relance fiscaux (par exemple, les fameux chèques anti-récession de Biden) engendrent une croissance de la masse monétaire bien supérieure à la croissance économique avec pour corollaire de fortes pressions inflationnistes. Dans ce nouveau paradigme, les déficits budgétaires sont appelés à rester très élevés, les gouvernements n’ayant pas de possibilité de restreindre les aides fiscales. Un scénario qui force les dirigeants à recourir à l’arme de la répression financière, càd des taux réels négatifs et ce sur la durée. Corollaire pour les marchés financiers: la hausse des rendements obligataires et la fin de la période de sous-performance du style «value».

A la lecture des performances récentes des marchés financiers, il semblerait que le scénario du «melt-up» soit bel et bien en train de se réaliser. Le graphique le plus emblématique du changement de régime auquel nous sommes en train d’assister est peut-être celui du montant nominal d’obligations à rendements négatifs (cf. graphique ci-dessous). Depuis fin novembre, sa baisse (-70%) est encore plus spectaculaire que celle des crypto-monnaies.

Le retour des rendements positifs pour les obligations souveraines traduit les anticipations du marché quant à une remontée des taux courts et donc la fin de l’ère NIRP («Negative Interest Rates Policy») et ZIRP («Zero Interest Rates Policy»). Pour les investisseurs, la bascule dans un monde où le taux hors risque rémunère de nouveaux les épargnants a des conséquences à la fois financières mais aussi psychologiques.

Concernant les implications financières, rappelons tout d’abord que certains secteurs profitent directement d’une remontée des taux. C’est le cas par exemple des valeurs bancaires qui ont été pénalisées pendant plus d’une décennie par des politiques monétaires trop accommodantes. Leurs marges bénéficiaires sont positivement corrélées avec les taux. Le secteur des assurances devrait également en profiter.

A contrario, une hausse du taux hors risque a des répercussions mécaniques sur le taux d’escompte des cash flows futurs lorsqu’il s’agit d’évaluer la valeur d’un titre côté. Les actions les plus impactées par une hausse du taux d’escompte sont celles appartenant aux secteurs dits à duration longue. Les valeurs dites de croissance comme par exemple les valeurs technologiques (dont les fameuses GAFAs) ou encore les Biotech, en font partie. Il n’est donc pas étonnant de les voir sous-performer dans cette phase de rotation sectorielle.

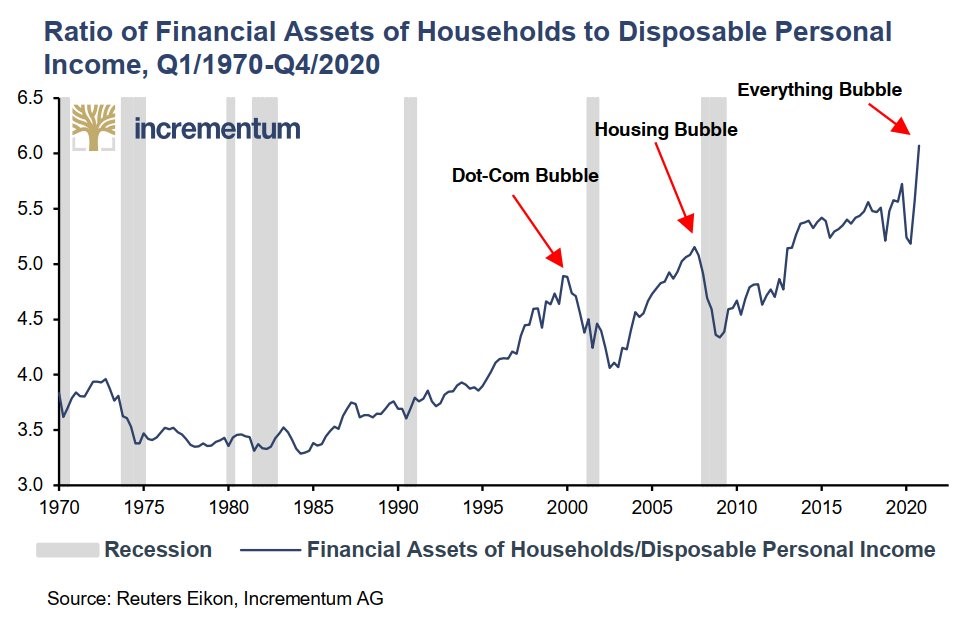

Mais comme mentionné ci-avant, un retour en territoire positif pour le taux sans risque a également des répercussions psychologiques. Au cours deux dernières décennies, les politiques de taux zéro ou négatifs ont en quelque sorte forcé les investisseurs à sortir de leur zone de confort et remonter l’échelle de risque. Progressivement, ils ont alloué leurs avoirs vers les segments les plus risqués du marché: obligations «investment grade», «junk», «leveraged loans», actions technologiques d’entreprises non-profitables, dette privée, capital-risque, immobilier commercial, etc. Au point de créer ce que de nombreux observateurs surnomment «the everything bubble» (cf. graphique ci-dessous). Le tout au détriment du cash.

Pour de nombreux investisseurs, la fin de l’âge de glace pourrait inciter les investisseurs à quitter les segments les plus risqués du marché et revenir en partie vers les actifs sans risque, au point de faire exploser les bulles une à une.

Dans le scénario décrit ci-avant, nous avons raisonné en termes de taux d’intérêts et de rendements obligataires nominaux. L’appétence au risque des investisseurs doit également être considérée dans un contexte de taux réels. Sous cet angle de vue, la répression financière semble bel et bien rester de mise. En effet, la hausse brutale des rendements obligataires a été accompagnée par une hausse de l’inflation tout aussi spectaculaire. Comme le montre le graphique ci-dessous, les rendements réels à 10 ans en Allemagne s’affiche en territoire franchement négatif, et ce pour 69 mois consécutifs. A la vue de ce constat, les épargnants peuvent-ils s’affranchir des actifs risqués pour se réfugier sur des placements monétaires? Cela semble difficile à envisager – d’autant plus que les autorités gouvernementales et monétaires ont l’intention de maintenir la répression financière, un outil incontournable dans un contexte de déficits budgétaires élevés.

Enfin, n’oublions pas que même si le marché anticipe une hausse des taux courts, celle-ci pourrait s’avérer être relativement éphémère. A long-terme, la croissance et l’inflation mondiale vont continuer de faire face aux forces séculaires qui ont mené à l’âge de glace – les fameux 3 D: démographie (chroniquement faible et impactant de facto la croissance), dette (qui a littéralement explosé pendant la pandémie et qui agit tel un frein à la croissance lorsque les taux remontent) et disruption digitale (toujours en phase d’accélération et dont les impacts déflationnistes sont avérés). A moyen-terme, la fin des goulets d’étranglements et un rééquilibrage de l’offre et la demande sur le marché de l’énergie devraient permettre à l’inflation de revenir progressivement vers les objectifs des banques centrales. Et pourquoi pas en-dessous? Un seul chiffre à garder en tête: si les cours des matières premières énergétiques (pétrole, gaz naturel) revenaient aux niveaux qui étaient les leurs avant la pandémie, le taux d’inflation en Europe passerait en territoire négatif. Un scénario qui nous ferait revenir vers l’âge de glace, avec pour conséquence (probable) un retour en grâce des rendements obligataires négatifs et une surperformance des valeurs de croissance.