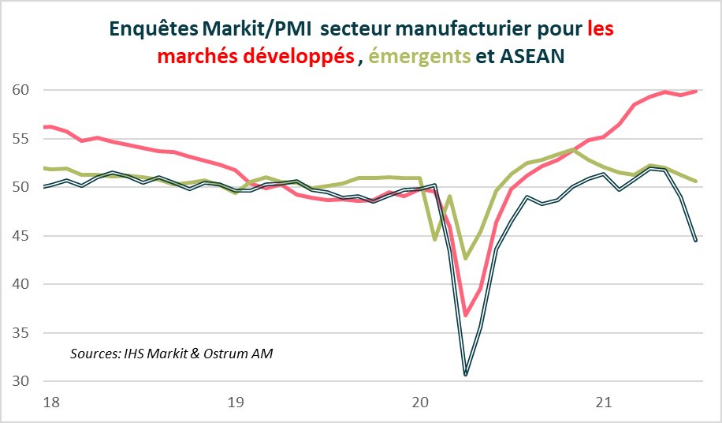

L’activité reste robuste dans les marchés développés, mais ralentit dans les émergents, plombée par l’Asie du Sud-Est.

La divergence dans les dynamiques d’activité de court terme entre les marchés développés et émergents s’est accentuée en juillet, comme l’illustrent les enquêtes Markit-PMI sur le secteur manufacturier et pour le mois en question.

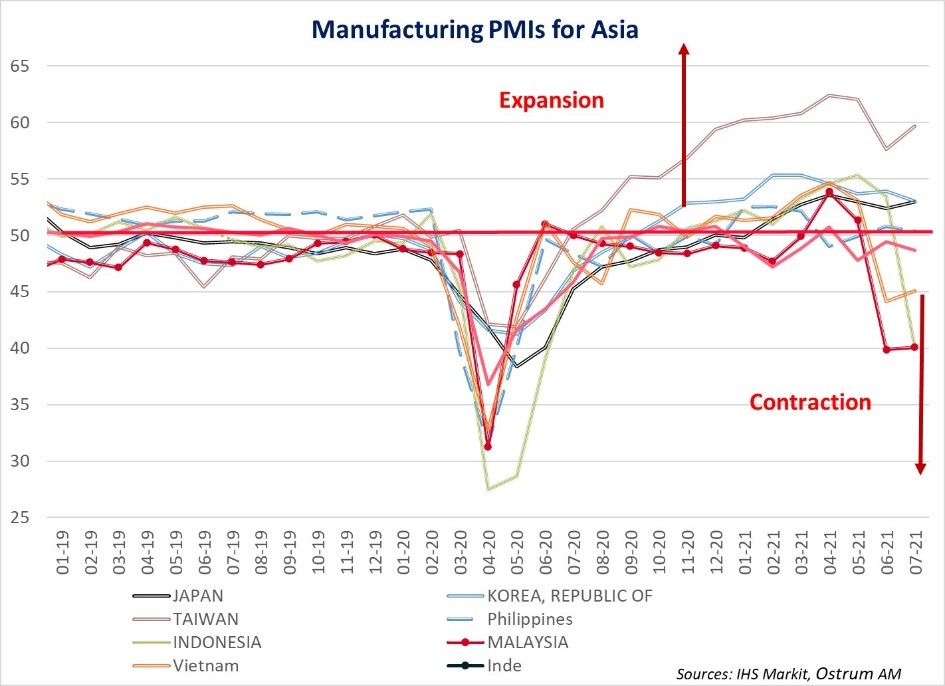

L’activité reste robuste dans les marchés développés, mais ralentit significativement dans les marchés émergents, plombée par l’effondrement de l’activité dans l’Asie du Sud-Est. Les nouvelles mesures de restriction liées à la résurgence de l’épidémie constituent un frein sérieux à la croissance des pays d’Asie du Sud. Les pays du Nord de la région, comme Taïwan, la Corée du Sud et le Japon, qui semblent mieux gérer la résurgence de l’épidémie, continuent de bénéficier de la forte demande mondiale en composants technologiques. L’Inde se relève de sa vague du variant delta.

L’épidémie et son évolution restent le principal risque baissier sur les perspectives de croissance des pays émergents. La vitesse de la campagne de vaccination est aussi un élément clé pour la reprise économique, car elle permet d’éviter la mise en place de restrictions de mobilité qui pénaliseraient les perspectives de croissance. Cependant, des faiblesses structurelles continuent de peser négativement sur la reprise des pays émergents.

Cela devrait conduire à des divergences dans les profils d’activité: avec des marchés émergents qui surperformeront et d’autres qui continueront de lutter avec les défis de la pandémie.

Enfin, le risque politique a augmenté. Les tensions sociales sont exacerbées par les conséquences de l’épidémie, notamment en Amérique Latine et en Afrique. Couplé avec le calendrier électoral, cela freine la mise en place des réformes, notamment sur le volet budgétaire.

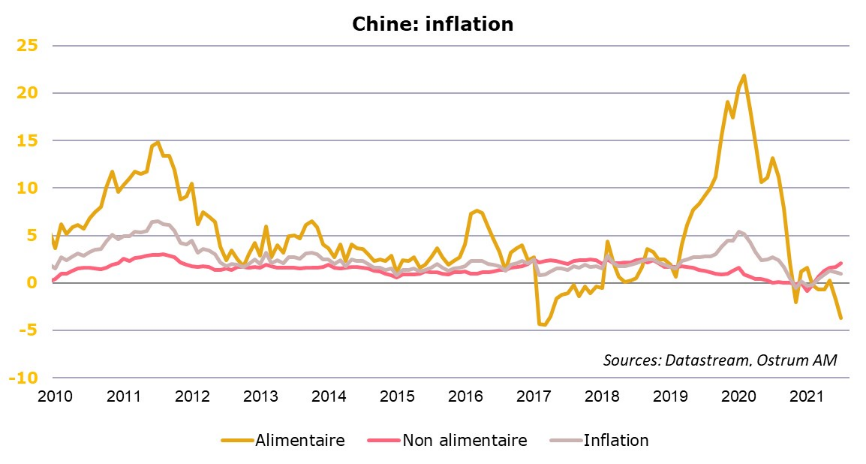

En Chine, c’est la nouvelle vague épidémique et non l’inflation qui inquiète les autorités. Le taux d’inflation pour le mois de juillet s’est établi à 1%, contre 1,1% le mois précédent, affaibli par la baisse des prix alimentaires à - 3,7% GA (baisse du prix du porc). Le taux «core» s’est affiché, quant à lui, à 1,3%. Il n’y a pas de pressions inflationnistes et l’accélération à la hausse du PPI sorti à 9% GA (contre 8,8%), ne se répercute pas sur les prix de ventes. Cela pourrait révéler également des pressions sur les marges des entreprises chinoises.

C’est la croissance et non l’inflation qui devrait dicter la conduite de la politique monétaire chinoise. Les autorités chinoises tentent par tous les moyens d’enrayer cette nouvelle vague épidémique qui menace ses perspectives de croissance.

L’activité manufacturière continue de ralentir en juillet, mais celle des services continue de croître. Cela reflète la maîtrise (pour le moment) par les autorités chinoises de la propagation du variant delta au reste du pays. Mais les nouvelles restrictions de voyage mises en place à l’intérieur du pays devraient peser sur les chiffres du mois en cours.

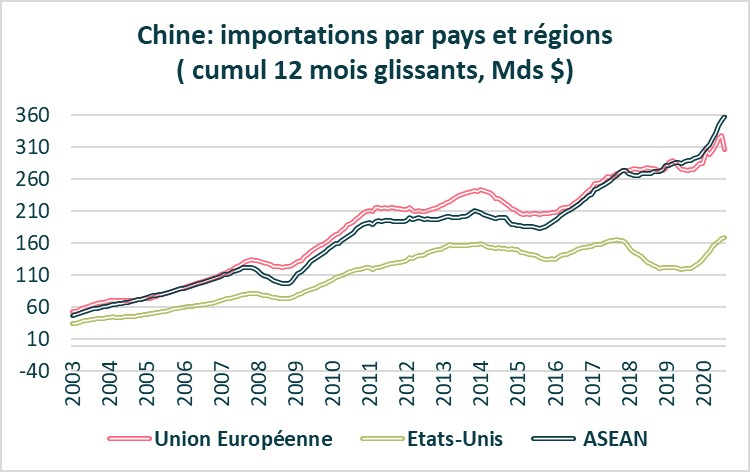

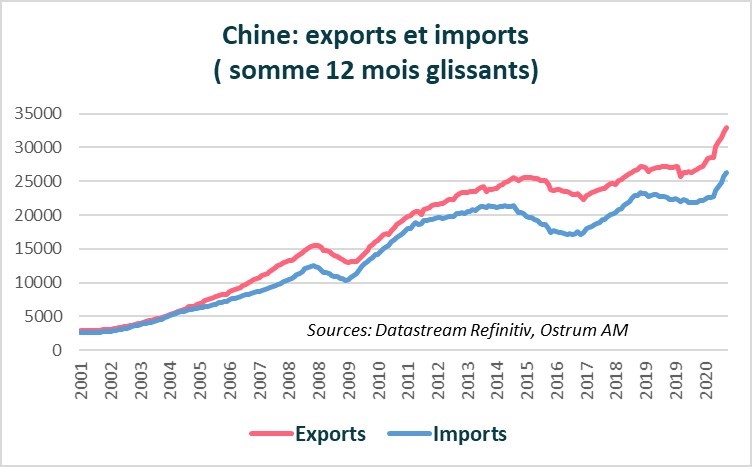

Les données du commerce extérieur chinois pour le mois de juillet restent robustes, malgré la décélération en glissement annuel des exportations et des importations qui reflète un effet de base moins favorable. Le moteur des exportations avait permis à la Chine de soutenir sa reprise en compensant la faiblesse de sa demande interne.

On peut noter l’écart entre les importations en provenance de l’Asie du Sud-Est et celles en provenance des États-Unis, et plus particulièrement de la zone euro, qui continue de s’accentuer. Cela montre que la Chine se tourne de plus en plus vers l’Asie du Sud-Est afin de sécuriser ses chaînes d’approvisionnement.