Les investisseurs ont choisi d’ignorer les risques de court terme intégrant déjà un nouvel équilibre pour l’après-COVID.

La perspective d’un vaccin disponible à brève échéance a déclenché des réallocations massives vers les actifs risqués. Les volumes échangés sur les actions témoignent de l’importance de l’annonce de Pfizer. Les indices européens ont bondi de 8% en cinq séances. Le rally des valeurs décotées s’est poursuivi au détriment de la croissance. Les FANG abandonnant 4% sur une semaine limitant à 2% la hausse du S&P 500.

Les taux se tendaient la semaine passée. Le 10 ans américain s’est approché du seuil de 1% après l’adjudication de mardi avant de refluer vers 0,90%. Le message des banquiers centraux (BCE, Fed, BoE) est en effet inchangé et le rendement du Bund (-0,55% en clôture) a également repris le chemin de la baisse. Les spreads souverains traitent au plus bas de 2020 (121pb sur le BTP 10 ans). Les spreads de crédit IG contre Bund sont tombés sous le seuil de 100pb. Le high yield (403pb) se resserre de 77pb en novembre. Les spreads en USD, y compris la dette émergente, connaissent une embellie similaire.

Enfin, le dollar est stable. L’euro plafonne autour d’1,18 dollar alors que le cable traite au-dessus d’1,31 dollar. Le yen (105) subit des prises de profit avec la diminution de l’aversion pour le risque. L’assouplissement mesuré de la RBNZ s’est traduit par une hausse de 2% du NZD.

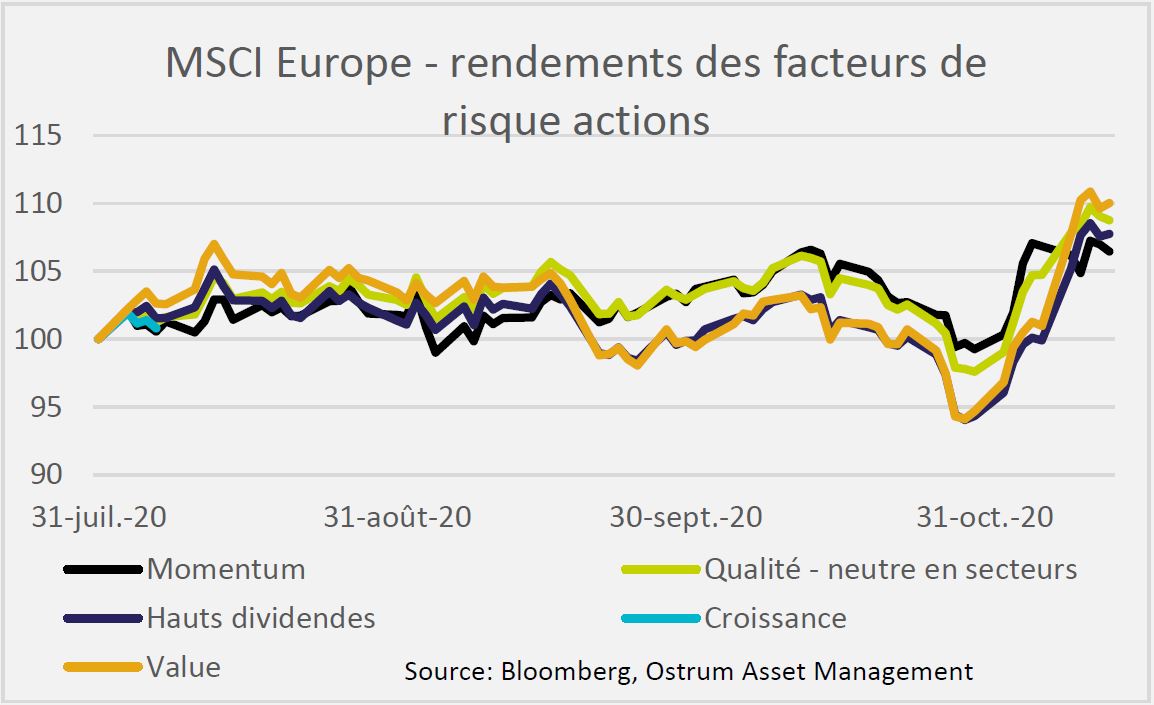

L’annonce d’un vaccin a amplifié le rebond des actions sous-cotées (« value ») entamé fin octobre et des valeurs offrant habituellement des dividendes élevés. Ce retournement s’effectue au détriment du facteur « momentum » pénalisé par les rachats de ventes à découvert. Le facteur qualité, largement favorisé en 2020, progresse encore mais tend à sous-performer le marché sur la semaine écoulée.

La pandémie a provoqué une contraction de l’activité sans précédent en 2020. La politique économique mise en oeuvre depuis le printemps a certes permis d’en amortir le choc mais une reprise pérenne requiert la fin de l’épidémie. Sans contrôle de la pandémie, l’activité restera régulièrement soumise aux à-coups provoqués par les mesures de confinement temporaires. L’Europe y est confrontée depuis le début du mois. New York et Chicago imposent de nouveau un couvre-feu. Dans ce contexte, la perspective d’un vaccin représente la lumière au bout du tunnel. Des contraintes logistiques et de santé publique, notamment l’acceptation du vaccin par les populations, existent néanmoins. Pfizer annonce une mise en production permettant la vaccination de 650 millions de personnes d’ici fin 2021. D’autres traitements et vaccins devraient être disponibles en début d’année. Il demeure primordial pour les banquiers centraux d’atténuer les risques de liquidité induits par l’incertitude sur la durée de la crise sanitaire. C’est d’ailleurs le message réitéré par la BoE, la BCE et la Fed lors du Sintra virtuel la semaine passée. L’espoir suscité par le vaccin ne saurait justifier un changement de cap monétaire.

Par ailleurs, malgré la confirmation de la victoire de Joe Biden, l’absence de majorité démocrate au Sénat et la passation de pouvoir chaotique imposée par Donald Trump retardent le soutien budgétaire et compliquent la gestion de la pandémie, alors que les contaminations accélèrent aux Etats-Unis.

Les marchés financiers ont choisi d’ignorer les risques de court terme intégrant déjà un nouvel équilibre pour l’après-COVID. Les mouvements d’allocation d’actifs ont été massifs dès le début de semaine. Les volumes d’échange en Europe se situaient autour de deux fois la norme. Le vaccin change clairement la distribution des risques perçus. Les souscriptions hebdomadaires sur les fonds actions mondiaux ont ainsi atteint un niveau record de 44,5 milliards de dollars, dont 32,5 milliards aux Etats-Unis, soit la deuxième plus forte collecte jamais enregistrée. Les marchés émergents étaient également en forte demande. A l’inverse, les rachats totalisent 17 milliards sur les fonds monétaires américains et les fonds obligataires investis en Treasuries accusent des sorties hebdomadaires de l’ordre de 4 milliards.

emblématiques du confinement ont subi des prises de profit.

Les mouvements au sein du marché des actions révèlent un nouveau positionnement. Les rachats de positions vendeuses ont bénéficié au secteur bancaire européen. La reprise des paiements de dividendes reste pourtant soumise à l’accord du régulateur et la qualité d’actif dépendra de l’issue des moratoires sur les prêts encore en cours. Les valeurs décotées («value») ont poursuivi leur rebond entrevu depuis la fin octobre au détriment du facteur qualité, largement gagnant en 2020. Aux Etats-Unis, les valeurs de média et de technologie emblématiques du confinement ont subi des prises de profit.

Les taux américains se sont donc tendus d’autant que le Trésor adjugeait une nouvelle référence à 10 ans la veille de Veteran’s Day. Le T-note s’est dégradé jusque 0,98% avant de consolider sur des rachats de positions vendeuses motivées par la prudence de Jerome Powell. Les stocks réduits des primary dealers assuraient en outre le succès de l’adjudication malgré sa taille inédite de 41 milliards de dollars. Le 10 ans américain clôt néanmoins la semaine en hausse de 7pb. Le 30 ans (1,65%) s’est aussi mieux tenu après l’émission de jeudi dernier. Les niveaux d’asset swaps (32pb) sur les maturités longues ont tendance à se resserrer depuis les tensions maximales de mars (70-80pb).

Les tensions similaires sur le Bund se sont rapidement dissipées. La demande d’emprunts européens reste forte dans l’attente des prochaines décisions de la BCE. La banque centrale devrait recalibrer ses programmes d’achat, améliorer les termes des TLTROs voire encourager la consolidation du secteur. En outre, la deuxième syndication d’emprunts de l’UE liée au programme SURE témoigne de l’appétit des investisseurs pour la signature européenne. Les emprunts à 5 (MS-9pb) et 30 ans (MS+21pb) se resserraient dans les premiers échanges. Une dernière opération (à 15 ans) est prévue fin novembre. Les spreads souverains continuent de marquer des points bas, bénéficiant aussi de l’environnement favorable au actifs risqués. L’Italie à 10 ans s’échange autour de 120pb contre Bund alors que le Trésor s’apprête à émettre deux nouveaux emprunts en dollars dans les prochains jours et a levé 5,7 milliards d’euros via un BTP Futura dédié aux particuliers la semaine passée.

Le crédit surperforme en Europe comme aux Etats-Unis. Le spread IG en euros ressort sous 100pb pour la première fois depuis février. Les dettes financières sont favorisées par les perspectives d’émissions réduites en 2021. L’assouplissement des termes des TLTROs aura aussi un impact fort sur les émissions d’obligations sécurisées. Le spread du high yield européen accélère à la baisse vers 400pb alors que l’iTraxx Crossover s’échange déjà sous 300pb. Le high yield européen bénéficie en effet d’un taux de défaut limité à 1,5% cette année.