Les marchés boursiers ont continué de progresser dans le sillage de la technologie américaine.

La semaine de Thanksgiving est généralement peu animée et les volumes échangés ont tendance à diminuer. Les marchés boursiers ont néanmoins continué de progresser dans le sillage de la technologie américaine. Le Nasdaq s’adjuge 2,5%. En Europe, les indices gagnent 1,8% grâce au rebond des bancaires et des cycliques liés aux matières premières. Les pétrolières profitent de la confirmation du redressement des prix du brut (Brent à 48 dollars).

La courbe américaine s’est pentifiée sur ses échéances les plus longues mais on observait des rachats dès vendredi. Le 30 ans repassait ainsi sous 1,60%. Parallèlement, le Bund retombait vers -0,60% et les spreads souverains ont poursuivi leur mouvement de resserrement. Le 10 ans portugais s’est échangé sous 0%.

Les spreads de crédit européens diminuent également portant à 23pb leur resserrement en novembre. La surperformance du high yield est colossale (-102pb sur le mois). Les marchés du crédit en USD offrent des performances mensuelles similaires. Le dénominateur commun de la hausse est sans doute l’ajustement du dollar.

Le billet vert perd globalement 0,5% sur la semaine. L’euro remonte ainsi vers 1,196 dollar.

Le weekend de Thanksgiving nous donne l’occasion de faire le point sur les nouvelles tendances apparues au cours des dernières semaines sur les marchés financiers. Le mois de novembre s’est révélé extrêmement favorable aux actifs risqués rassurés par l’apparition de plusieurs vaccins contre le Covid et la bonne tenue des statistiques chinoises et américaines.

Le S&P 500 affiche une performance mensuelle à deux chiffres (+11%). La volatilité implicite baisse enfin et le VIX s’est échangé sous 20% pour la première fois depuis le mois de février. De fait, les flux enregistrés sur les fonds d’actions dans le monde sont sans précédent, le marché américain captant une large part des montants investis sur la classe d’actifs.

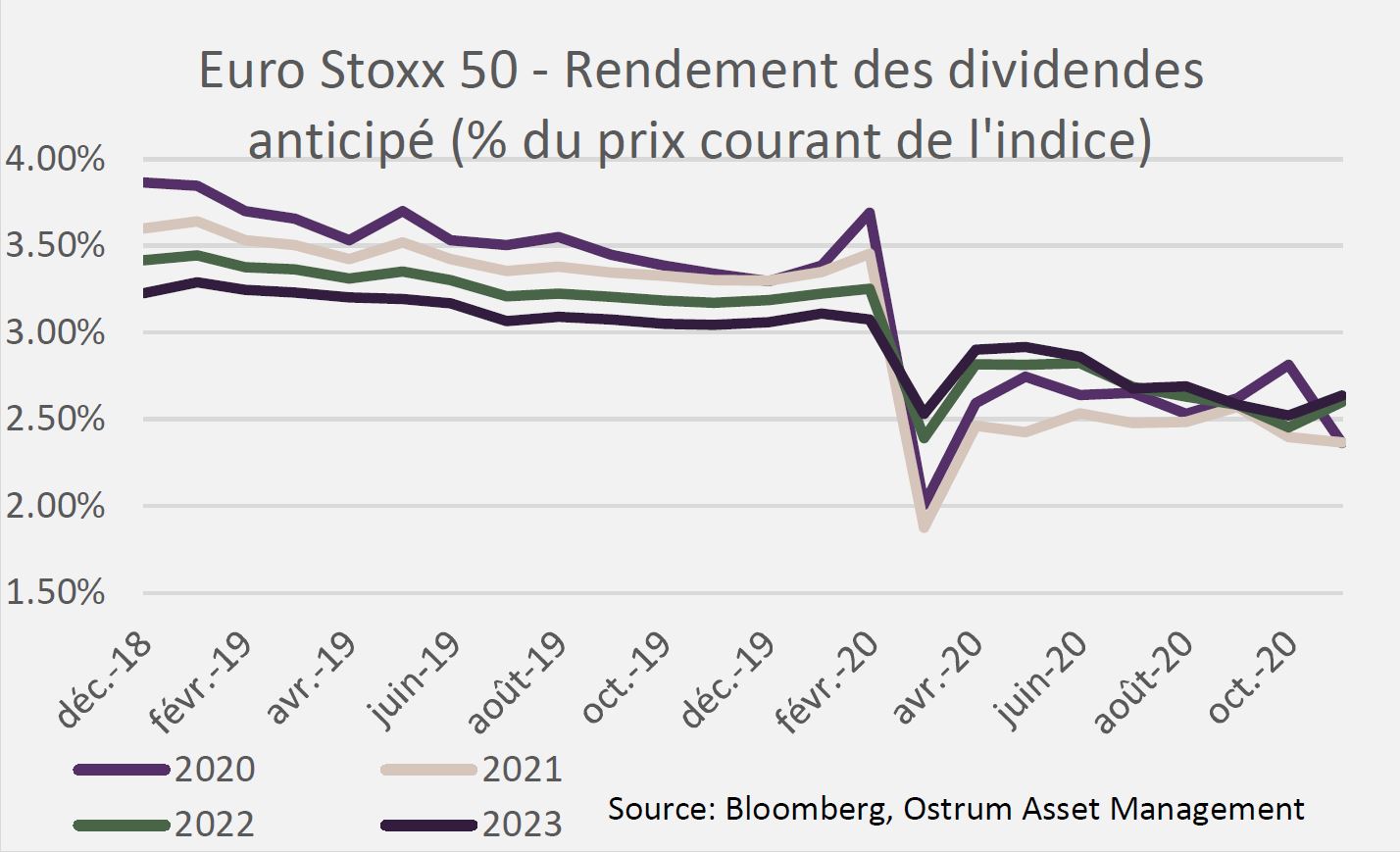

Cette remontée globale des indices boursiers s’accompagne de retournements de tendances spectaculaires comme le rebond des valeurs cycliques décotées au détriment de la thématique de croissance. La surperformance de l’indice Russell 2000 face au Nasdaq 100 rappelle ainsi le point d’inflexion de la bulle technologique en 2000. En Europe, l’amélioration du sentiment des intervenants envers le secteur bancaire est remarquable. L’indice des banques de la zone euro, massacré pendant l’essentiel de l’année 2020 (encore en baisse de 22% cette année), reprend 40% sur le mois écoulé. L’assouplissement monétaire claironné par Christine Lagarde, l’évocation d’une reprise des versements de dividendes plus rapide que prévu par le gouverneur de la Banque de France et les efforts de consolidation du secteur ont provoqué de nombreux rachats sur les actions bancaires.

dans la récession au quatrième trimestre.

La baisse du dollar est l’un des facteurs marquants de la forte diminution de l’aversion pour le risque. La liquidité offerte facilite les opérations de portage sur les dettes risquées, les matières premières, les devises émergentes et les cryptomonnaies. Sur le segment du high yield américain où les spreads ont plongé de plus de 100pb en novembre, le rebond du du pétrole a semble-t-il effacé la prudence justifiée jusqu’à présent par un taux de défaut proche de 24% dans le secteur énergétique aux Etats-Unis. D’autres matières premières (métaux industriels notamment) ont profité de la demande d’entreprises chinoises reconstituant à bons comptes leurs niveaux de stocks. On entrevoit ainsi un potentiel redressement des prix à la production et in fine une remontée de l’inflation, bénéfique aux emprunts indexés qui suscitent de nouveau l’intérêt des investisseurs. Les devises des pays émergents ont fortement rebondi en novembre, y compris la livre turque (certes soutenue dernièrement par le relèvement des taux directeurs) ou les devises latino-américaines cibles des comptes spéculatifs tout au long de l’année (BRL -24% en 2020). Quant aux cryptomonnaies, sortes d’anti-dollar digital, les cours ont explosé à la hausse. Le Bitcoin s’est envolé de plus de 33% en novembre atteignant une capitalisation de quelque 400 milliards de dollars. La correction de 10% en milieu de semaine consécutive à la saisie de l’équivalent de 4 milliards de dollars par les autorités chinoises ciblant une chaine de Ponzi nous rappelle néanmoins la fragilité de ces constructions monétaires douteuses.

Les enquêtes auprès des investisseurs individuels américains décrivent un niveau d’optimisme inconnu depuis le premier trimestre de 2018… théâtre des débouclements massifs de positions sur les produits vendeurs de volatilité. La fragilité des cours tient souvent au caractère consensuel du positionnement des intervenants les plus actifs. Or la situation sanitaire dégradée appelle à une certaine prudence.

Les nouvelles mesures de confinement plongent l’Europe dans la récession au quatrième trimestre et freineront sensiblement la croissance américaine dans les mois à venir. L’espoir d’un geste monétaire de la Fed (tel qu’un twist de la courbe?) et plus encore de la BCE entretient l’accumulation de positions sur les actions et produits à spreads. Par ailleurs, les investisseurs institutionnels n’ont souvent d’autre choix que de capituler sur des niveaux de rendements extrêmement faibles. Le 10 ans portugais s’est ainsi traité en territoire négatif en séance jeudi dernier.

La pression à la baisse sur l’ensemble des spreads souverains est manifeste, d’autant que les investisseurs japonais sont désormais acheteurs de dettes souveraines périphériques. Clairement, la promesse d’une extension du PEPP et des TLTRO, le 10 décembre prochain, semble justifier tous les niveaux de marché. Il est impossible de s’opposer à l’excès de demande de titres artificiel engendré par les politiques monétaires hyper-expansionnistes. Les projections d’émissions nettes de crédit IG et d’emprunts d’états pour 2021 sont compatibles avec une nouvelle diminution du flottant disponible pour les investisseurs privés.

La réunion de la BCE coïncidera en outre avec le sommet européen, réelle dernière chance d’aplanir les désaccords sur le budget européen voire d’avaliser une issue sur le Brexit. Le sterling s’est légèrement déprécié la semaine passée réagissant enfin à l’imminence d’une sortie sans accord. Dans ce contexte, des prises de profit autour du 10 décembre ne sont pas à exclure.