La progression très forte des agrégats monétaires est une des raisons qui peuvent conduire à une trajectoire d’inflation bien plus élevée.

- Le temps presse pour trouver un accord et les divergences restent fortes augmentant l’incertitude et le risque d’un hard Brexit

- Impact considérable sur la croissance UK en cas de hard Brexit

- BCE: assouplissement attendu cette semaine

- Probable accord budgétaire aux Etats-Unis

- Poursuite de la chute du dollar

- Valorisations tendues sur le high yield

.JPG)

|

100 Source: Ostrum AM

|

100'000 milliards de dollars. A la fin de la semaine dernière, la capitalisation boursière mondiale a dépassé ce niveau pour la première fois. C’est aussi une hausse de 15% depuis le début de l’année. |

La progression très forte de la masse monétaire pourrait conduire l’inflation sur un chemin plus marqué à moyen terme. Ce scénario n’est absolument pas attendu par les marchés et conduirait à des mouvements importants, en particulier sur la courbe.

On en est loin

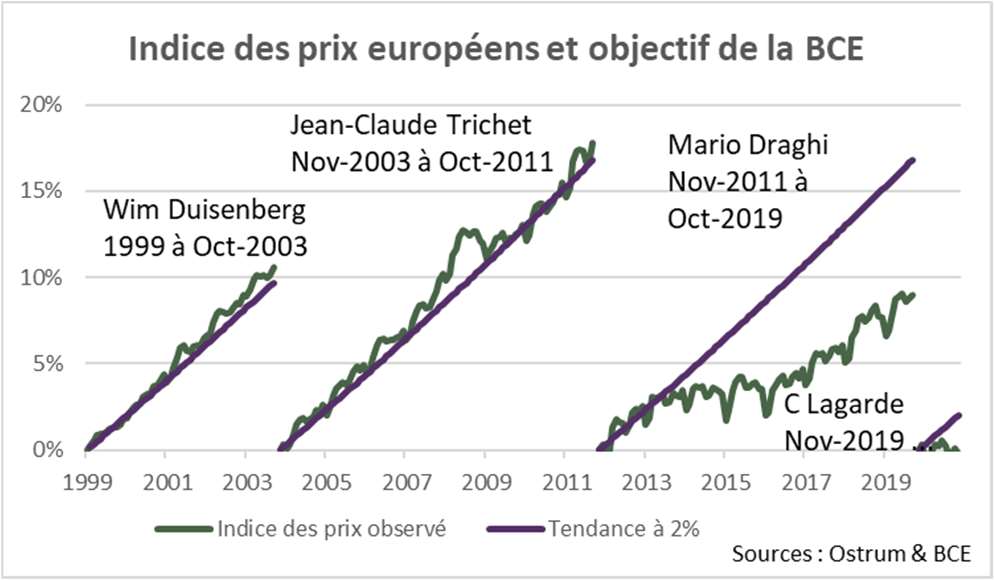

Le retour de l’inflation? La question peut paraitre saugrenue, l’inflation européenne depuis bientôt une décennie est nettement trop faible par rapport à l’objectif de 2% de la BCE.

La situation actuelle n’est guère encourageante. L’inflation de novembre était de -0,2% avec une inflation sous-jacente de 0,2%. Bien sûr une partie la baisse récente est due à l’impact du confinement et devrait disparaitre. L’inflation se redresserait alors, par exemple la composante énergie de l’indice, en baisse de 8,4% en novembre, serait en hausse d’après nos modèles de 15 à 20% sur le T2 l’année prochaine si les cours du pétrole se maintiennent où ils sont.

Mais tout rebond resterait très modeste et les perspectives d’inflation à moyen terme sont plus que médiocres. La BCE, tout comme la Fed d’ailleurs, ont en effet des prévisions d’inflations inférieures à leur objectif. La BCE attend seulement 1,3% en 2022, trop bas par rapport à son objectif de 2% et la Fed a une prévision médiane à 2,0% en 2023 alors qu’elle souhaite voir l’inflation dépasser ce chiffre.

Enfin, les marchés financiers n’ont pas de vue très différente même si les attentes d’inflation se sont tendues sur le mois qui vient de s’écouler.

Et pourtant, il nous semble qu’il ne faut pas sous-estimer le risque de scénario beaucoup plus haussier sur l’inflation à moyen terme.

Notre argument est téméraire (ou extravagant) puisqu’il repose sur la théorie monétariste qui pourtant a été abondement moquée. L’explosion du bilan des banques centrales ne semble pas vraiment compatible avec l’inflation très basse que nous observons.

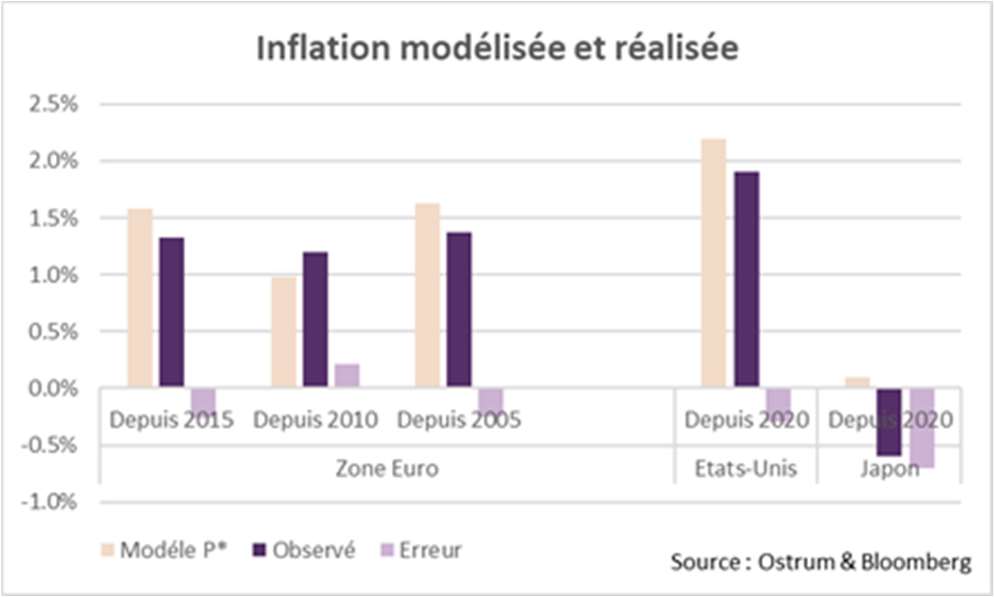

Et pourtant la théorie fonctionne; la croissance de la masse monétaire est cohérente avec les chiffres d’inflation sur longue période. Pour la zone Euro, on obtient en effet une inflation moyenne prévue par la théorie monétariste de 1,0% sur la dernière décennie alors que le déflateur du PIB a gagné 1,2% en moyenne sur la période. Pas mal du tout! Depuis 2005 (on n’a pas assez de données assez fiables sur la période qui précède) le modèle dit 1,6%, la réalité est de 1,4%. Une précision à faire pâlir d’envie bon nombre d’économistes.

Coup de chance? Peut-être. Mais il faut aussi souligner que depuis 2000 le modèle donne 2,2% d’inflation aux Etats-Unis, contre 1,9% réalisé. Et même sur le Japon l’ordre de grandeur est plus que respectable, avec +0,1% de prévu contre -0,6% réalisé depuis 2000.

La conclusion: il ne faut pas trop vite mettre cette approche monétariste à la poubelle. Sur de longue période, on parle de décennies pas de mois, il n’y a pas de preuve évidente que le lien entre masse monétaire et inflation soit cassé. Bien au contraire.

Un peu de théorie

Pour comprendre l’intuition de cette approche, imaginons que les liquidités doublent et que la production ne s’ajuste pas, ce seront finalement les prix qui devront doubler. Pour être plus précis l’équation canonique de cette théorie est la suivante: P.Y = M.V

La production nominale (P est le niveau des prix, Y la production en volume) doit être égale à la masse monétaire (M) ajustée par la vitesse de circulation de la monnaie (V).

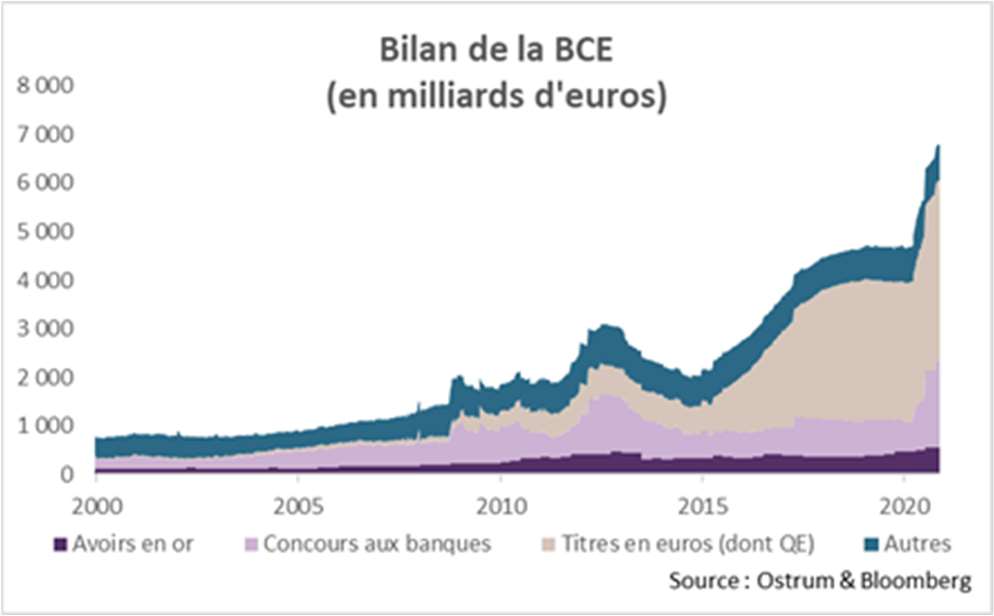

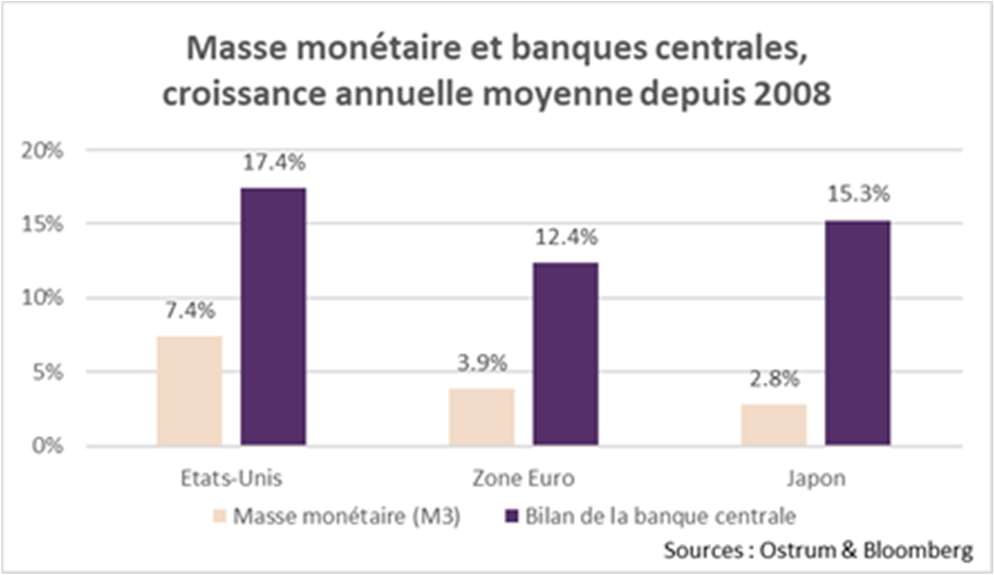

Cette théorie a été abondamment moquée récemment. La taille des bilans des banques centrales a explosé depuis une décennie alors que l’inflation, comme nous le notions plus haut, est restée très décevante. Pour rappel, le bilan de la Fed est passé de 1000 milliards de dollars en 2008 à 7100, une augmentation annuelle moyenne de 17%. En revanche le PIB nominal a progressé de moins du tiers. La BCE n’a pas à rougir avec un bilan qui est passé de 1300 milliards d’euros à 6700, une augmentation de 421% ou 14% par an.

Mais ce qui compte pour l’inflation ce n’est pas la taille du bilan de la BCE, c’est le volume de liquidité de transaction disponible. Bien sûr ces deux agrégats sont liés, normalement ils progressent de manière très parallèle et très corrélée. Mais la «planche à billet» est une image d’Épinal trompeuse. Dans nos économies modernes la monnaie de transaction n’est pas créée par une banque centrale mais par les banques commerciales lorsqu’elles allouent des crédits. En jargon d’économiste on parle des «contreparties de M3»: lorsqu’une banque accorde un prêt elle augmente son actif du montant du prêt et crédite le compte de l’emprunteur du même montant. Ceci augmente les agrégats monétaires. Une partie de ces liquidités est refinancée à la banque centrale d’où le lien habituel entre bilan des banques centrales et M3.

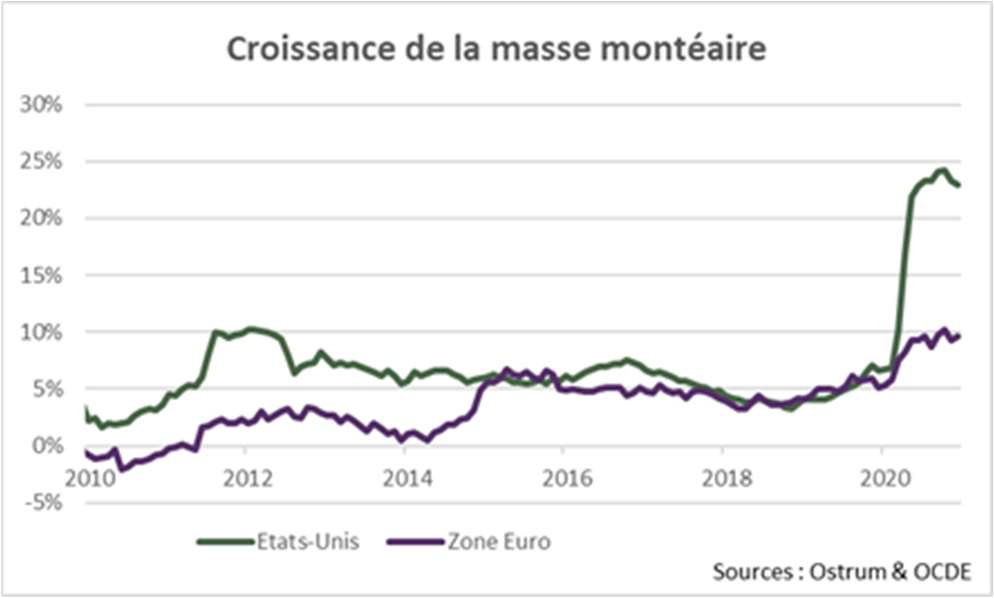

Sur la décennie précédente ces deux agrégats ont complétement divergé. Pourquoi? La BCE a effectivement fourni des volumes considérables de liquidité aux banques, mais une partie prépondérante de ces liquidités ont été déposées à la BCE par les banques. Ceci est lié à des mesures prudentielles mais aussi réglementaires. Résultat, M3, qui mesure les liquidités de transaction disponibles pour l’économie, n’a que très peu progressé. Ces liquidités ont été, pour utiliser de nouveau le jargon des économistes «stérilisées» par les banques.

Le retour de l’inflation?

Le problème est que, si la masse monétaire est longtemps restée atone, elle a très nettement accéléré depuis le début de l’année. En effet les crédits alloués par les banques européennes durant la pandémie ont progressé à un rythme inhabituellement rapide. Les garanties apportées par les états mais aussi à la politique extrêmement favorable des banques centrales ont eu pour conséquence une très forte accélération de M3 en Europe et aux Etats-Unis.

Ceci ne conduira pas à un sursaut rapide de l’inflation. Les effets monétaires agissent progressivement et avec du retard. L’output gap très important maintiendra aussi les prix bas dans les mois qui viennent, il n’y a bien sûr aucun signe de demande excessive à l’heure actuelle. En revanche dans un avenir plus lointain, il est raisonnable d’imaginer que le niveau moyen d’inflation s’établisse plus haut qu’il ne l’a été pendant la décennie passée.

Une inflation européenne qui se stabiliserait au-dessus de 2% ou de 3% lors du prochain cycle semble une hypothèse tout à fait plausible.

Des marchés pas du tout préparés

Cette dynamique d’inflation peut sembler modeste, et on est effectivement très loin des niveaux d’inflation à deux chiffres des années 1970 et 1980. Mais cela serait amplement suffisant pour générer des mouvements de marché de taille conséquente.

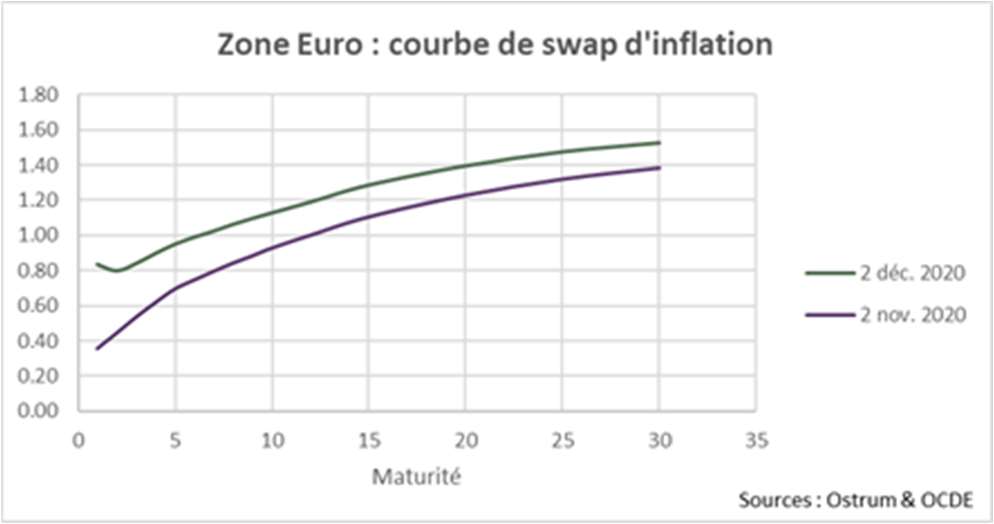

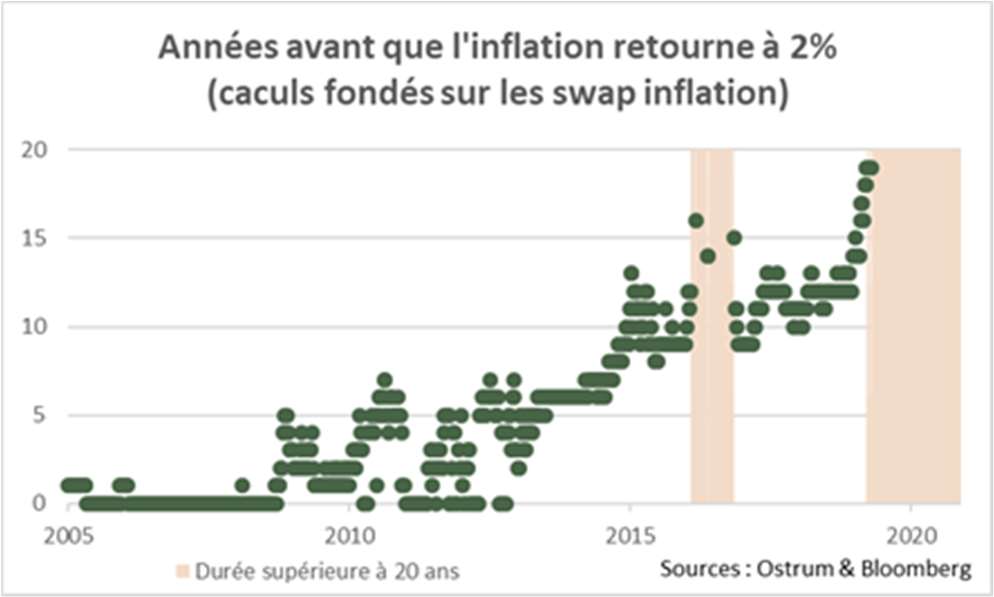

Le marché en effet ne croit absolument pas à ce scénario. Certes les niveaux d’inflation point mort ont eu tendance à progresser des deux côtés de l’Atlantique. Toutefois les swap inflation à 30 ans en Europe sont à 1,5% (ils étaient à 0,9% en mars!).

Sur le graphique ci-dessous nous utilisons la courbe swap inflation en zone Euro pour estimer le temps à attendre avant que l’inflation ne retourne à 2%. Jusqu’au milieu de la décennie dernière la durée était raisonnable, de l’ordre de deux à cinq ans. On est passé à plus de dix ans sur la seconde partie de la décennie, et à l’heure actuelle le marché nous dit que même dans 30 ans l’inflation sera toujours confortablement sous les 2%.

Le marché n’y croit donc pas du tout. Et c’est d’ailleurs un sujet en termes de crédibilité pour la BCE. La Fed, en revanche, est un peu mieux lotie puisque le swap inflation un an dans 4 ans est à 2,06%, le marché donne donc le bénéfice du doute sur le retour à l’objectif dans un avenir pas si lointain que ça.

Autre symptôme de cette impréparation des marchés, la réaction aux surprises d’inflation a eu tendance à se faire de plus en plus forte. La surprise a donc un impact plus important. Bien sûr pour l’instant les surprises d’inflation sont restées limitées et donc les ajustements de courbe aussi. Mais cette sensibilité accrue de la courbe aux surprises d’inflation suggère que même un scénario modéré de progression de l’inflation comme celui que nous suggérions plus haut, peut avoir des implications importantes sur la courbe.

Conclusion: prudence!

Les effets à moyen terme de cette crise sont loin d’être évidents. Si l’effet de court terme est sans ambiguïté déflationniste, il est plausible que les effets de long terme soient inverses. En particulier la progression très forte des agrégats monétaires est une des raisons qui peuvent conduire à une trajectoire d’inflation bien plus élevée que celle à laquelle nous sommes habitués depuis deux décennies.

En revanche le marché ne croit absolument pas à ce scénario. Ce qui peut faire craindre un retournement rapide. Non seulement de la courbe mais des actifs liés. On pense en particulier à une progression de la volatilité et à une rotation sur le marché actions.

Stéphane Déo

Le Brexit s’opèrera le 31 décembre à minuit avec ou sans accord commercial. Les fortes divergences et le délai très court restant pour trouver un accord accentuent l’incertitude et le risque d’un hard Brexit.

Il est urgent de trouver un accord

Le Royaume-Uni est officiellement sorti de l’Union Européenne le 31 janvier 2020 à minuit. Une période de transition s’est alors amorcée, durant laquelle les relations sont restées inchangées, dans le but de trouver un accord commercial. Boris Johnson a décidé de ne pas la prolonger et le 31 décembre à minuit, le Brexit s’opèrera réellement avec ou sans accord commercial.

Les négociations sont dans leur dernière ligne droite avant le Conseil européen du 10 et 11 décembre. Les divergences entre le Royaume-Uni (RU) et l’Union Européenne (UE) sont fortes. Elles portent sur trois points: la pêche (conditions d’accès aux eaux britanniques), les garanties de concurrence équitable, notamment en matière d’aides d’Etat, et la gouvernance: mécanisme pour régler les différends dans le cadre d’un éventuel accord commercial. Le gouvernement britannique insiste sur la nécessité de retrouver sa souveraineté et reprendre le contrôle alors que l’UE ne veut pas d’un accord à tout prix.

Alors que cette semaine se révèle décisive, Boris Johnson compte de nouveau présenter, à la Chambre des Communes, le projet de loi très controversé sur le marché intérieur britannique. Ce dernier revient en partie sur l’accord de divorce signé entre Londres et Bruxelles et notamment sur le protocole irlandais destiné à éviter l’apparition d’une frontière physique entre l’Irlande et l’Irlande du Nord, quelque soit les modalités de sortie du RU. Ces dispositions visent ainsi à préserver l’accord du vendredi Saint ayant mis fin à 30 ans de guerre civile. Ce projet de loi a été vivement condamné en interne comme à l’international et rejeté par la Chambre haute britannique. L’UE a lancé une procédure judiciaire à l’encontre du RU et indiqué qu’elle ne signera pas d’accord si le Traité de divorce n’est pas respecté.

Mercredi, le gouvernement britannique souhaite également présenter un projet de loi sur la fiscalité allant aussi à l’encontre du protocole irlandais. Les tensions entre Londres et Bruxelles vont donc s’accroître à un moment crucial des négociations.

De fortes perturbations sont à prévoir même en cas d’accord commercial

Le 31 décembre à minuit, le RU sortira du marché unique et de l’union douanière européenne impliquant une perte de fluidité des échanges de biens, de services et mettant fin à la libre circulation des personnes, et ceci avec son principal partenaire commercial. Des contrôles aux frontières seront alors instaurés engendrant des coûts supplémentaires et une hausse des délais de livraison. L’épidémie de Covid-19 a par ailleurs retardé les préparatifs du Brexit, notamment en ce qui concerne le dispositif en vue de respecter le protocole irlandais. Le National Audit Office a ainsi signalé que les relations commerciales entre le RU et l’UE allaient connaître de sérieuses perturbations à partir du 1er janvier, avec des risques importants concernant le dispositif visant à respecter le protocole irlandais.

Fort impact du Brexit sur la croissance

Le Brexit va s’opérer alors que l’économie britannique est l’une des plus impactée par la crise du Covid-19. Le RU a enregistré au 1er semestre sa plus forte récession en un peu plus de 300 ans et fait face à une 2ème vague d’épidémie. L’Office for Budget Responsability vient de sortir un rapport. Ses conclusions sont en ligne avec la moyenne des précédentes études réalisées. Un Brexit avec accord commercial a un impact estimé en moyenne de -4% sur la croissance britannique à long terme. Un Brexit sans accord commercial («hard Brexit») pèse à hauteur de 6% sur celleci à long terme. A court terme, en cas de hard Brexit, le PIB se contracterait de 2% supplémentaire.

Sans accord commercial, les échanges seront soumis aux régles de l’Organisation Mondiale du Commerce ce qui se traduira par une hausse des tarifs douaniers et des barrières non tarifaires. Cela touchera particulièrement les secteurs qui ont été relativement moins affectés durant la crise du Covid-19. A la hausse des tarifs douaniers va s’ajouter une nette dépréciation de la livre sterling ce qui se traduira par une plus forte inflation de nature à peser sur le pouvoir d’achat des ménages. A long terme, la croissance potentielle sera affectée par une moindre productivité, liée à la baisse des investissements directs étrangers et aux moindres échanges, et une moindre croissance de la population active, consécutive à des flux migratoires plus réduits en provenance de l’Union Européenne.

Le temps presse pour trouver un accord et limiter l’impact qui sera dans tous les cas important sur la croissance britannique.

Aline Goupil-Raguénès

La fin d’année est généralement favorable aux actifs risqués et l’année 2020, pourtant si particulière, ne fait pas exception. La surperformance des marchés d’actions et de crédit se poursuit sur fond de baisse du billet vert, symbole de la thématique de reflation déclinée sur l’ensemble des marchés financiers.

Dans ce monde à trois vitesses, l’Asie semble en avance. L’économie chinoise a retrouvé le chemin d’une croissance solide depuis le printemps. Le yuan s’apprécie (6,53 pour un dollar), entrainant dans son sillage les principales devises asiatiques. Le basculement du dollar vers le yuan n’est pas pour demain mais il interviendra sans doute plus rapidement que l’échéance de 2030 pour sa convertibilité totale ne le laisse imaginer. De leur côté, les Etats-Unis ont, comme toujours, fait le choix de la croissance au détriment d’une situation sanitaire hors de contrôle. Les enquêtes ISM indiquent une croissance soutenue en novembre mais la dégradation de la situation sanitaire impose des mesures de confinement locales qui freineront l’activité dans les mois à venir. L’emploi progresse avec 344k nouveaux emplois dans le secteur privé en novembre. Le taux de chômage est revenu sous 7% après un sommet à 14% au début de la pandémie. Un plan de soutien budgétaire de 908 milliards de dollars semble sur le point d’être adopté par le Congrès américain. La proposition démocrate prévoit 160 milliards de dollars de financement fédéral pour les collectivités locales, 180 miliards de dollars pour l’assurance chômage, 288 milliards de dollars fléchés vers le Paycheck Protection Program et des crédits pour les secteurs les plus touchés par la pandémie (transport). L’Europe est empêtrée dans ses querelles intestines qui menacent l’adoption de son budget pluriannuel et du plan de relance de 750 milliards d'euros.

La Pologne et la Hongrie maintiennent leurs vetos à quelques jours du sommet européen du 10-11 décembre. En outre, l’enfer du Brexit n’est même pas pavé de bonnes intentions mais plutôt de sempiternelles négociations vers un accord a minima. La BCE n’aura donc d’autre choix cette semaine que d’assouplir de nouveau sa politique monétaire.

L’hétérogénéité des dynamiques régionales tranche avec la thématique de reflation largement partagée sur les marchés financiers. La hausse des taux américains s’est amplifiée et le T-note tutoie de nouveau les 1%. Le marché semble tester la volonté de la Fed à laisser les taux longs monter. La pente de la courbe s’est accentuée la semaine passée. La demande de crédits hypothécaires génère des flux payeurs de swaps. Plusieurs options s’offrent à la Fed. Un ciblage des taux longs à la japonaise qui limiterait l’augmentation de son bilan tout en préservant la pente et en soutenant le dollar. Un twist est également évoqué. L’option choisie dépendra aussi de la taille du stimulus budgétaire à venir et de la stratégie de refinancement de l’encours de T-bills émis par le Trésor. L’environnement est clairement favorable aux TIPS. Les points morts d’inflation à 10 ans se sont envolés de 12pb à 1,90% dans le sillage des cours du pétrole soutenu par l’accord limitant la production de l’OPEP+ à 500k barils par jour supplémentaires. En zone euro, la réunion de la BCE constitue l’évènement de la semaine. La Banque devrait abaisser sa projection de croissance pour 2021 et maintenir des projections d’inflation réduites. La BCE devrait étendre le PEPP de 300 à 500 milliards d'euros sur 6 à 12 mois au-delà de juin 2021 et proposer deux nouvelles TLTROs au second semestre 2021. L’assouplissement annoncé entretiendra la tendance au resserrement des spreads. De fait, le BTP italien se traite sous 120pb, les dettes ibériques ont des rendements à 10 ans proches de 0%. Le consensus acheteur d’emprunts d’états périphériques limite néanmoins le potentiel à court terme.

On observe un net renchérissement des valorisations sur les marchés du high yield. Malgré l’avertissement de Moody’s pointant un taux de défaut de 6% sur 12 mois au printemps, les spreads des notations spéculatives ont diminué de 18pb supplémentaires à 353pb. L’indice iTraxx Crossover s’échange autour de 240pb alors que la composition de notations de l’indice requerrait un spread minimal de 249pb pour couvrir le risque de défaut historique. Le crédit IG se renchérit, notamment les dettes financières, malgré des flux sortants des fonds IG. Les primes à l’émission sont très réduites lors des dernières émissions de l’année. Sur les marchés d’actions, le secteur de l’énergie (+10,4% aux Etats-Unis), soutenu par l’accord de l’OPEP+, et les financières ont tiré la cote la semaine passée. Le rebond des banques s’explique des rumeurs de reprise de la distribution de dividendes à hauteur de 15-25% du résultat. Le superviseur bancaire (la BCE) a néanmoins tempéré ces attentes en fin de semaine en évoquant une prolongation de six mois des contraintes de distribution.

Axel Botte