Il est qui compare la période actuelle aux Trente Glorieuses (scénario optimiste) ou aux années 1970 (scénario pessimiste). Les années 1940 sont également riches d’enseignements.

«Nous sommes en guerre…». Cette phrase prononcée par Emmanuel Macron lors de son discours de crise sanitaire au mois de mars 2020 est encore dans toutes les mémoires. L’utilisation de cette formule fut à l’époque critiquée car jugée par certains disproportionnée. En effet, les conflits armés se traduisent souvent par un nombre de victimes bien supérieur à celui de la pandémie actuelle mais aussi par d’immenses dégâts matériels qui nécessitent un important effort de reconstruction.

Pourtant, certains spécialistes n’hésitent pas à établir des comparaisons entre la situation macro-économique actuelle et celle des années 1940.

Ci-dessous, nous mettons en avant les similitudes et différences entre ces deux périodes et essayons d’en tirer des leçons pour nos prévisions macro-économiques et décisions d’allocation d’actifs.

Similitudes entre les années 1940 et la pandémie.

Durant ces deux périodes, les marchés financiers ont été confrontés à l'incertitude et des pics de volatilité. Source de ces perturbations: la Seconde Guerre mondiale (et l’après-guerre) il y a 80 ans et la pandémie de Covid-19 aujourd’hui. Bien que ces deux crises soient structurellement différentes, elles présentent les similitudes suivantes:

Les années 1940 est la seule période de l’histoire moderne où les autorités gouvernementales ont augmenté les dépenses budgétaires de la même manière que lors de la crise sanitaire actuelle – càd massivement et à dessein. Ni les années 1920 ni les années 1970 ne peuvent être comparées à cette situation exceptionnelle. Dans les années 1920, le budget était à l’équilibre, l’endettement était sous contrôle et la Fed avait monté les taux d’intérêts. Les politiques keynésiennes n’ont d’ailleurs été adoptées par les autorités gouvernementales à travers le monde qu’à partir des années 1930. Lors de la crise des années 1970, le déficit budgétaire est resté inférieur à 1% du PIB jusqu’en 1974. Et ce n’est qu’après 1983 que ce dernier a dépassé de manière prolongée le seuil des 4%.

Mais revenons sur les années 1940. La deuxième guerre mondiale s’est avérée être très couteuse, entrainant le creusement des déficits et de la dette. En 1940, le déficit budgétaire américain était de 3% du PIB avant de se creuser à -13,9% en 1942 et -29,3% en 1943. Dans le même laps de temps, la dette nationale était passée de 3 à 64 milliards de dollars.

La crise sanitaire a également débouché sur des déficits et endettements conséquents. En 2020, le déficit budgétaire en 2020 a atteint environ 3,1 trillions de dollars (15% du PIB) contre 984 milliards de dollars en 2019. La dette nationale est passée quant à elle d’environ 22 trillions de dollars en 2019 à plus de 29 trillions aujourd’hui.

Lors des deux périodes susmentionnées, la Réserve Fédérale Américaine a mis en place une politique monétaire résolument expansive en baissant les taux d'intérêt et en recourant à un assouplissement quantitatif, et ce afin de stimuler le rebond économique et soutenir les marchés financiers. Lors de la Seconde Guerre mondiale, la Fed n’a pas hésité à recourir à des méthodes peu orthodoxes tels que le contrôle de la courbe de rendements des obligations d'État («yield curve control») en achetant des bons du Trésor et mettant en place à partir d’avril 1942 deux objectifs de rendements: 3/8% pour les T-bills (3 mois) et un maximum de 2,5% pour le 10 ans. Une politique qui visait à alléger la charge d’intérêt d’un Etat américain confronté à l’explosion de la dette et des déficits budgétaires. Ce n’est qu’en 1951 que la Réserve Fédérale a pu renouer avec une politique monétaire «normale».

Lors de la pandémie de 2020, en parallèle à l’envolée des déficits budgétaires, la Fed et d’autres banques centrales ont également eu recours à un programme d'achat d'actifs qui consiste à acquérir des bons du Trésor et des titres adossés à des créances hypothécaires. Il s’agit donc d’une vraie similitude à celle des années 1940: la coordination des politiques fiscales et monétaires.

Une autre similitude entre les deux périodes est la forte augmentation de la demande de biens durables et les pénuries observées en sortie de crise. Tout comme à l’heure actuelle, les restrictions en place pendant la seconde guerre mondiale ont amené les ménages à accumuler une épargne excédentaire importante. Le taux d'épargne des ménages américains avait atteint un niveau de 27% du revenu annuel, un niveau quatre fois supérieur à celui qui prévalait avant la guerre. Passée l’armistice, les ménages ont puisé dans leur épargne ce qui a entrainé une très forte hausse de la demande. Du côté de l’offre, de nombreuses chaines d’assemblage avaient subi de fortes perturbations car le gouvernement américain avait demandé aux usines de privilégier la production d’armes de guerre (bombes, chars, etc.). Il en avait résulté des pénuries de biens durables, une situation exacerbée par la forte reprise de la demande une fois la guerre terminée. Ce double choc – hausse de la demande et goulets d’étranglements au niveau de l’offre – avait entrainé une série de pics inflationnistes pendant les années 1940.

Un scénario identique semble se produire en 2020-2021. La reprise de demande s’avère être beaucoup plus forte que prévue alors que le monde entier doit faire face à des pénuries de biens et services, un manque de main d’œuvre, des retards au niveau des transports et des déséquilibres offre – demande dans le secteur de l’énergie. Tout comme dans les années 1940, l’année 2021 est marquée par une hausse de l’inflation bien supérieure aux attentes. En effet, le taux d’inflation a atteint 6,8% (sur 12 mois glissant) au mois de novembre, soit la plus forte augmentation des prix en 32 ans.

Comme discutée ci-avant, la relance fiscale a eu des conséquences très positives sur la croissance alors que le double choc de hausse de la demande et restriction de d’offre avait débouché sur une forte hausse de l'inflation. Dans des circonstances normales, une telle poussée inflationniste aurait entraîné des tensions importantes sur les rendements obligataires. Toutefois, cédant à la pression du Trésor américain, la Réserve fédérale avait plafonné les rendements des obligations d'État à long terme à 2,5 % et ce jusqu'au printemps 1951.

Par conséquent, les taux d'intérêt réels (c'est-à-dire corrigés de l'inflation) sont devenus très négatifs dans les années 1940, ce qui a permis le désendettement progressif du gouvernement et la stabilisation des marchés financiers.

En effet, ces taux réels négatifs ont également encouragé l'achat d'actifs risqués tels que les actions et les obligations de moindre qualité. Les investisseurs n’avaient en effet d’autre choix pour obtenir un rendement réel positif.

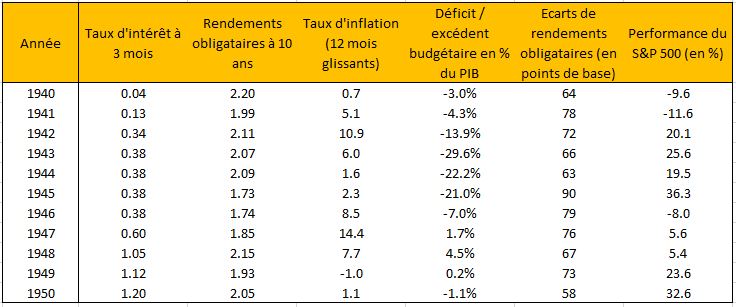

Comme le montre le tableau ci-dessous, malgré un contexte macro-économique difficile à déchiffrer (taux d’inflation élevé, forts déficits budgétaires, taux d’endettement élevé), les performances boursières ont été relativement bonnes (8 années positives sur 11) même s’il a fallu attendre 1954 pour que le Dow Jones atteigne le plus haut historique de 1929.

«L’histoire se répète rarement mais elle rime souvent» disait Mark Twain.

Comme discuté précédemment, le scénario macro-économique actuel semble avoir certaines similitudes avec celui des années 1940 (forte croissance, inflation élevée, endettement record, taux d’intérêts anormalement bas, etc.). Cependant, il existe quelques différences notables. En premier lieu, nous pensons que la croissance économique mondiale devrait se normaliser dans les années qui viennent. Il en est de même en ce qui concerne l’inflation. Tout d’abord parce que le double choc demande – l'offre devrait commencer à se résorber l’année prochaine. D’autre part, il existe aujourd’hui des tendances déflationnistes séculaires que nous appelons les 3D – démographie, digitalisation et dette. Seul le dernier facteur (le D de dette) était de mise dans les années 1940.

L’inflation pourrait donc être proche de son haut de cycle, mais elle pourrait toutefois rester au-dessus de l’objectif de la Fed pendant une période plus longue qu’initialement anticipée.

Par contre, il est peu probable que la dette gigantesque et les importants déficits budgétaires aux Etats-Unis puissent être résorbés dans les années qui viennent. De ce fait, les taux d’intérêts et rendements obligataires nominaux pourraient rester bas pendant quelques années afin de permettre au Trésor américain de faire face à ses échéances d’emprunt.

Une inflation supérieure à l’objectif de la banque centrale et une politique monétaire expansionniste devraient de facto générer des taux réels négatifs, un élément qui est plutôt favorable aux actifs risqués. Attention toutefois: cette situation exceptionnelle pourrait engendrer une certaine volatilité des chiffres macro-économiques, avec pour corolaire une hausse de la volatilité des marchés financiers.

Quelles sont les principales leçons à tirer des années 1940?

- Le recours au stimulus budgétaire a des effets très positifs à court terme sur la croissance. Entre 1941 et 1945, le taux de croissance du PIB réel aux Etats-Unis a cru en moyenne de 12%. A noter que les dernières estimations de l’Atlanta Fed NowCast indiquent une croissance proche de 9% annualisé du PIB réel au quatrième trimestre.

- Il existe une probabilité élevée qu’une expansion importante de la base monétaire dans une période de forte croissance entraine une hausse de l’inflation (une exception: le Japon qui continue de payer les erreurs de sa politique monétaire).

- Une volatilité élevée du taux d’inflation est susceptible de générer une volatilité importante des multiples P/E du S&P 500. Dans les années 40, le P/E a oscillé entre 8x et 22x entre 1941 et 1946 avant de retomber à 6x en 1949.

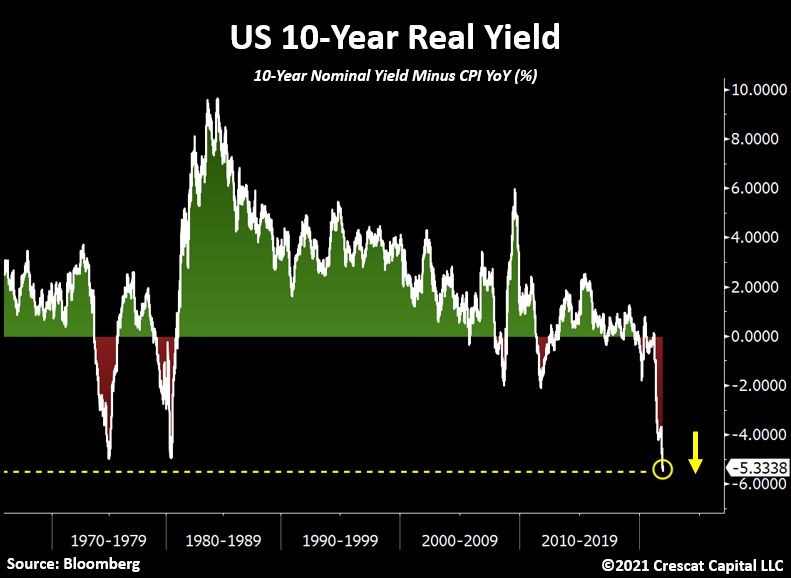

- Une politique de relance fiscale doit être soutenue par une politique monétaire expansive via la répression financière, càd des rendements obligataires réels négatifs. Il semblerait que nous soyons en effet dans ce paradigme, puisque les rendements réels à 10 ans des obligations américaines s’affichent actuellement à -5,4%, le plus bas niveau depuis… les années 1940 (cf. graphique ci-dessous). Des taux réels qui poussent les investisseurs vers les actifs risqués.