La BoJ va devenir la première banque centrale de l’histoire à détenir plus de 50% des titres de la dette publique de son pays. Une situation inédite qui interpelle à plusieurs niveaux.

Les dernières décennies ont toutes été marquées par une crise boursière majeure avec pour raison principale l’excès de levier (ou surendettement). A la fin des années 1990, une bulle spéculative s’était formée sur les valeurs de la nouvelle économie. Les investisseurs avaient eu recours à l’effet de levier afin d’avoir la plus grande exposition possible. L’éclatement de la bulle en 2001 a ensuite eu des répercussions sur l’épargne des ménages et l’appétit au risque, avec pour conséquence une récession économique et un marché baissier généralisé à l’ensemble des marchés d’actions. La grande crise financière de 2008 a eu pour origine la crise des prêts immobiliers dits «subprime». Le surendettement des ménages américains et des banques sur ce secteur a là encore engendré une crise économique et un crash financier.

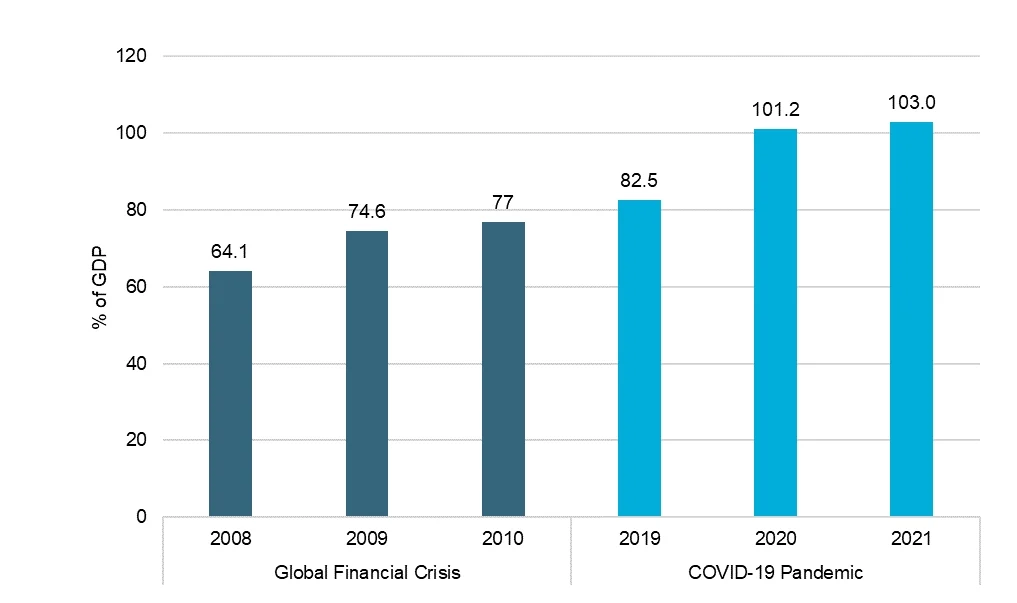

Aujourd’hui, force est de constater que le surendettement et les excès ne concernent ni les ménages, ni les entreprises mais les états. Depuis 2008, les gouvernements de la plupart des pays développés ont tenté de résoudre une crise causée par la dette en émettant encore davantage de dette. Un surendettement public qui a connu une nouvelle phase d’accélération lors de la crise du Covid. Tant et si bien que la dette publique mondiale a atteint un niveau colossal. Près de 100 trillions de dollars pour l’ensemble de l’OCDE, ce qui corresponds à 103% du PIB de l’OCDE alors même que ce ratio n’était «que» de 75% au plus haut de la grande crise financière. En tête des états les plus endettés, les pays du G20 dits «avancés» dont l’endettement dépasse les 140%, un ratio bien supérieur aux 116% observés à la sortie de la Seconde Guerre mondiale.

Comme tout emprunteur, un Etat doit payer les intérêts de la dette et un jour la rembourser. Des années de faible inflation voire de déflation après la crise des «subprime» ont permis au coût de la dette de rester faible voire insignifiant puisque plusieurs pays développés ont pu emprunter à intérêt zéro et même négatif pendant une longue période. Une situation avantageuse qui résulte en partie d’une décennie d’assouplissement monétaire quantitatif («Quantitative Easing» ou QE en anglais), processus par lequel la banque centrale rachète massivement de la dette publique ou d'autres actifs financiers afin d'injecter de l'argent dans l'économie et stimuler la croissance.

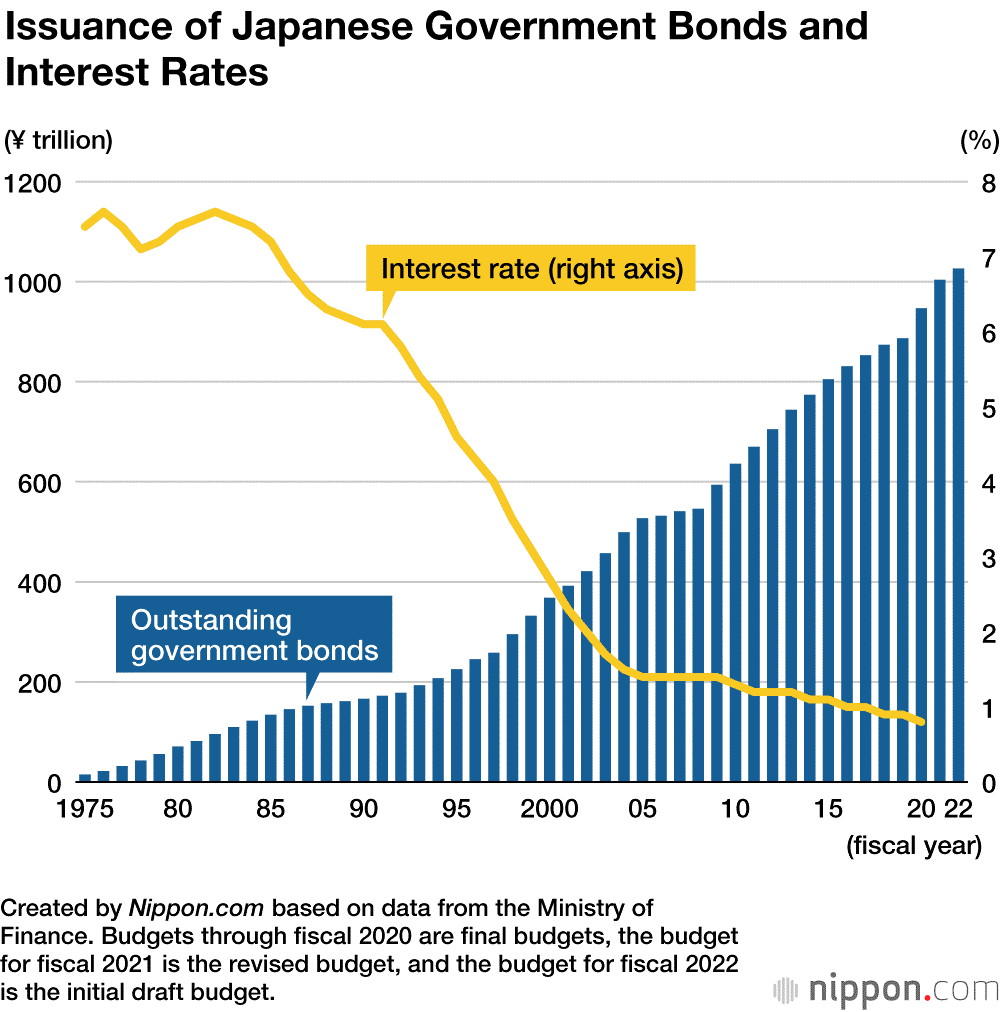

La Banque du Japon (BOJ) a été le précurseur de l’assouplissement quantitatif. Suite à l’explosion des bulles immobilières et boursières en 1991-1992, l’économie japonaise a connu un important ralentissement qui a débouché sur une longue période déflationniste. Afin de lutter contre cette déflation persistante, la BOJ a baissé graduellement son taux d’intérêt directeur, jusqu’à atteindre le taux zéro. Après l’éclatement de la bulle Internet en 2001 et face à une économie qui continuait de se détériorer, la Banque du Japon a introduit un programme d’assouplissement quantitatif en mars 2001. Le but de ce programme était d’aider les banques à absorber les pertes liées aux créances douteuses, et devait rester en place jusqu’à ce que l’inflation redevienne durablement positive. Après une pause en 2006, a BOJ a rapidement été contrainte de repasser en mode QE afin de lutter contre la chute considérable de l’activité industrielle et la résurgence des pressions déflationnistes.

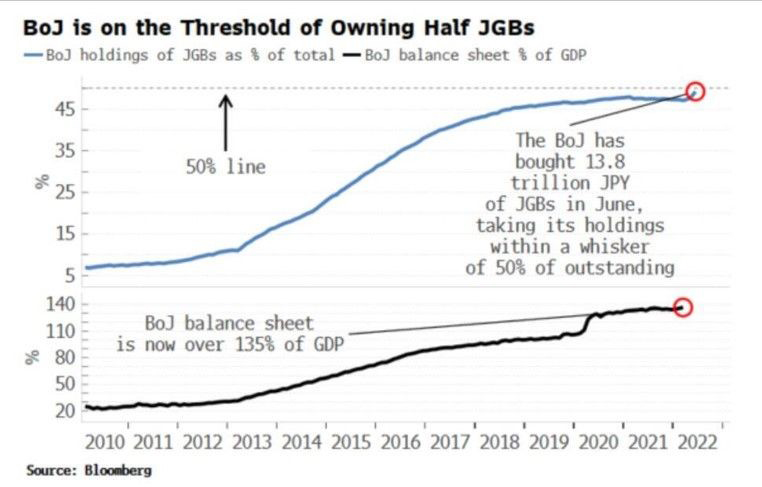

Deux décennies de QE au Japon ont permis une reprise de l’activité économique, le financement de plans de relance et une stabilisation du déficit des finances publiques. Mais l’abus d’assouplissement quantitatif a également créé de nombreux déséquilibres.

En effet, le gouvernement japonais a tiré parti de cette politique de taux zéro et de QE pour émettre des montants d’obligations colossaux.

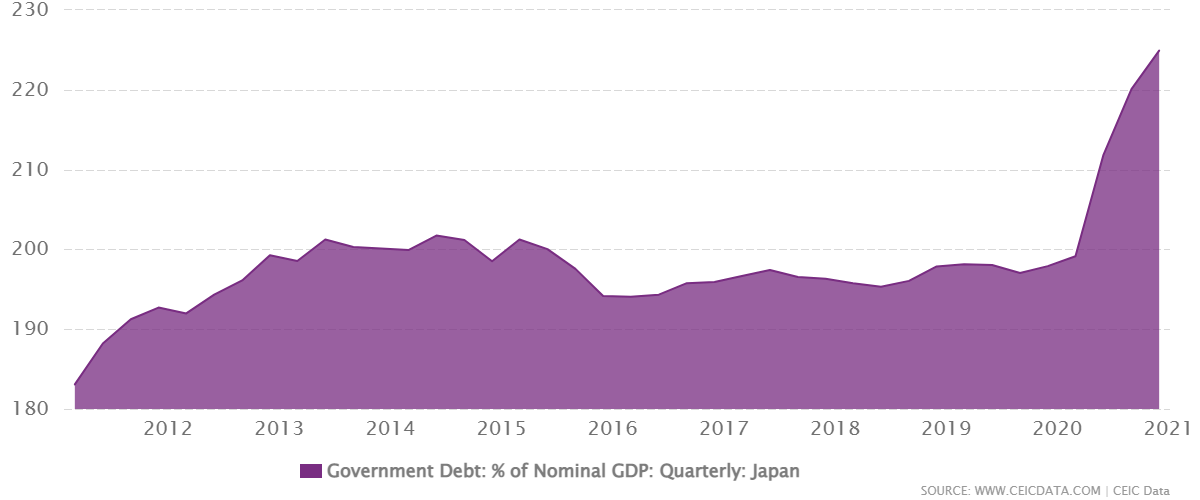

Avec pour conséquence un ratio d’endettement (225% du PIB) qui dépasse de très loin ceux des autres pays développés.

N’importe quel pays en voie de développement aurait vu le coût de sa dette exploser face à une telle augmentation de l’endettement. Mais la dette publique du pays du soleil levant est très largement domestique (seul 5% de ces obligations sont détenues par des investisseurs étrangers). Malgré leurs taux très bas voire négatifs, les obligations japonaises (JGBs) continuent de trouver preneur auprès des investisseurs japonais suivants: les sociétés d’assurance (20%), les banques (15%), les fonds de pension (7%) et surtout la BoJ qui détient désormais près de 50% de la dette publique japonaise!

En effet, en ces temps de pressions inflationnistes mondiales, la BoJ est à contre-courant des autres banques centrales en maintenant une politique monétaire ultra-expansive alors que le reste du monde monte les taux de référence et abandonne progressivement la politique de QE. Une conséquence de ce différentiel entre la BoJ et les banques centrales occidentales est l’affaiblissement du yen qui gonfle les coûts d'importation des produits alimentaires et énergétiques du Japon. D’une certaine manière, l’objectif de la BoJ est atteint puisque le Japon est ainsi confronté à des pressions inflationnistes, et non plus déflationnistes. Cette situation devrait entraîner une hausse des rendements obligataires, mais le Japon ne peut se permettre de payer des intérêts trop élevés en raison de son très fort endettement. C'est pourquoi il utilise un mécanisme connu sous le nom de contrôle de la courbe des rendements (YCC), qui consiste à acheter des JGB pour s'assurer que les rendements ne dépassent pas une limite supérieure (exemple: 0,25% pour les JGB à 10 ans).

Cependant, des fonds spéculatifs parient désormais sur le fait que le YCC n'est pas viable et vendent donc les JGB à découvert dans un «remake» de l’attaque de Georges Soros sur la banque d’Angleterre. La BoJ est donc obligée d'acheter encore plus de JGB pour contenir la hausse des rendements. Le rythme d'achat de la BoJ s'est ainsi accéléré pour atteindre un rythme mensuel qui est maintenant le double du rythme d'achat au «pic Abenomics», soit un «monstre» d’environ 20'000 milliards de yens d'obligations d'État... C'est l'équivalent – ajusté au PIB – de 750 milliards de QE mensuels pour la Fed aux États-Unis…

Les excès de QE par la Banque du Japon ne sont pas sans conséquences.

Tout d’abord sur le plan domestique. En plafonnant la hausse des taux longs, la Banque du Japon risque de faire augmenter l’inflation bien au-delà de ses objectifs initiaux. En effet, les achats d’obligations par la BoJ impliquent des émissions de crédit équivalentes qui renforcent la hausse des prix. Le différentiel de rendement avec les autres pays développés affaiblit le yen, renchérissant de facto les prix des biens et services importés. Le fait que les rendements obligataires restent artificiellement bas enlève un des remparts à l’inflation, càd la hausse du coût du crédit. L’effet cumulé de ces facteurs pourrait créer les conditions d’une inflation qui deviendrait soudainement hors de contrôle impliquant un inexorable et violent ajustement sur le marché obligataire.

Autre corollaire des achats effrénés de JGBs par la BoJ: un risque de disfonctionnement du marché des JGBs. Au vu des montants astronomiques qu’elle achète, la BoJ a créé une pénurie en obligations d'État qui a intensifié la pression sur les institutions financières nationales, les amenant à se tourner vers la BoJ pour soulager la pression. Par conséquent, la BoJ est obligée de prêter l’équivalent des milliards d’obligations qu’elle achète sur le marché pour éviter une paralysie complète de ce qui était autrefois le deuxième marché obligataire mondial en termes de profondeur.

Mais la politique monétaire japonaise crée également de nombreux risques sur la scène internationale. L’affaiblissement du yen pourrait déboucher sur une guerre des devises en Asie, ce qui pourrait alimenter la hausse de l'inflation dans les pays voisins, le coût du service de leur dette en dollars, et donc un risque de défaut accru des pays les moins solvables.

Autre conséquence internationale avec des ramifications encore plus importantes: le risque d’un débouclement brutal des opérations de portage. Comme mentionné ci-avant, la BoJ est obligée de prêter le montant équivalent des obligations qu’elle achète. Ce contexte de marché – l’accès à un financement à taux très bas dans une devise qui ne cesse de se déprécier – favorise la mise en place d’opérations de portage («carry trades»). Un exemple: une stratégie «long real brésilien short yen» a déjà généré des gains de 35% cette année. Mais le risque de ce type de stratégie est un renversement soudain de la tendance en place. En effet, si le yen se renforce et/ou si les rendements JGB augmentent (en raison de l'abandon du YCC par la BoJ), on risque d’assister à un débouclage brutal et massif des opérations de portage, avec une liquidation en cascade d’actifs risqués. Et en conséquence des ventes paniques d’actions, des ventes forcées de dollar et une hausse des rendements obligataires américains (en répercussion de la hausse des rendements des JGBs). C'est ce type d'accident financier qui pourrait effectivement aggraver le mouvement de baisse des actifs risqués et précipiter une récession mondiale.

Le scénario noir décrit ci-avant est loin d’être une certitude. Tout d’abord parce que les déséquilibres créés par les autorités japonaises (surendettement, manipulation du marché obligataire, etc.) sont pointés du doigt depuis déjà de nombreuses années sans avoir débouché jusqu’alors sur un accident majeur.

D’autre part, souvenons-nous que le Japon a dû combattre des périodes déflationnistes au cours des 20 dernières années. Un léger excès d'inflation est en fait une bonne nouvelle pour leur économie. De plus, la hausse des prix – en premier lieu liée à la hausse des cours de l’énergie et des produits agricoles – pourrait n’être que temporaire. Par ailleurs, en cas de tension sur le marché du travail et sur les salaires, le Japon pourrait briser un tabou et recourir à l’immigration. Près de 98% de la population japonaise est née au Japon. L’ouverture des frontières pourrait modérer les salaires mais aussi contribuer à résorber les problèmes fiscaux et d’endettement.

Enfin, les autorités japonaises sont conscientes des risques engendrés et semblent vouloir gérer cette situation de manière pro-active. Un expert en obligations d'État japonaises (ayant l'expérience des turbulences du marché de la fin des années 1990) vient d’ailleurs d’être nommé à un rôle clé au sein du ministère des Finances. Michio Saito – surnommé «M. JGB» – dirigera une division qui couvre le marché obligataire et pourrait renforcer les lignes de communication avec la banque centrale, selon certains stratèges. Pour que la BoJ cherche à sortir en douceur de sa politique d’achats massifs d'obligations, une coopération étroite avec le ministère des finances est en effet essentielle, d’où la nomination d'un responsable expérimenté.

Toutefois, la situation actuelle sur les JGBs, dans un contexte de forte volatilité sur les marchés, est pour le moins périlleuse. Et un stress de marché dû à la fin du QE au Japon pourrait avoir une autre conséquence pour les marchés financiers internationaux: la perte de confiance dans la politique monétaire menée par les grandes banques centrales...