Avec le lancement imminent d’Apple Pay later, le géant américain continue d’étoffer son offre de services financiers. Au point de bientôt devenir une banque?

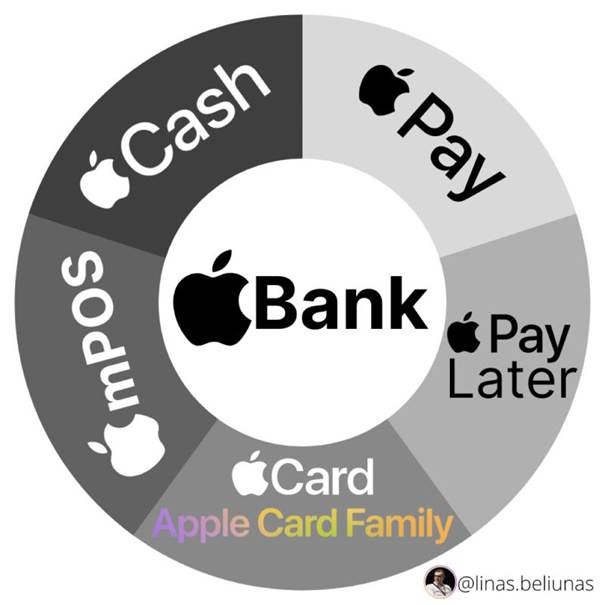

Au cours des dernières années, Apple a diversifié son offre de services et produits tout en s’ouvrant à de nouveaux marchés. La firme américaine leader dans les smartphones s’est par exemple imposée dans les divertissements, en lançant un service de jeux mobiles par abonnement (Apple Arcade) ainsi que sa propre plateforme de streaming (Apple TV+). Mais Apple tisse également sa toile dans les services financiers, via le développement d’une série de produits «Fintech».

Lancé en 2014, Apple Pay est un système de paiement mobile censé être une alternative aux cartes de crédit et de débit. Ce service permet aux utilisateurs d'effectuer des paiements pour des produits et des services en utilisant la technologie de «Near Field Communication» (NFC) d'Apple.

Disponible depuis 2019 (et à ce jour uniquement aux États-Unis), l'Apple Card est la «réinvention» de la carte de crédit par Apple. L'entreprise s'est associée à Goldman Sachs en tant qu'émetteur et à Mastercard en tant que réseau de paiement mondial. Les avantages de cette carte comprennent un large éventail de possibilités de «cashback» ainsi que l’absence d’un certain nombre de frais (retard de paiement, transactions à l’étranger, de retour de paiement ou de frais annuels de carte de crédit).

Apple mPOS: Lancé au début de l'année 2022, le point de vente mobile ou «Tap to Pay» permet aux commerçants d'accepter en toute sécurité Apple Pay, les cartes sans contact et autres paiements par portefeuille numérique. Les développeurs d'applications et les plateformes de paiement peuvent intégrer ce service dans leurs applications iOS et l'utiliser comme alternative de paiement pour leurs clients.

Apple Cash est une carte numérique qui permet aux utilisateurs d'envoyer et de recevoir de l'argent depuis Wallet ou depuis Messages. Comme il s'agit d'une carte numérique, Apple Cash peut être utilisé pour des achats en ligne, en magasin et dans les applications avec Apple Pay. Son design convivial vous permet d'effectuer ou de recevoir des paiements et de vérifier votre solde à partir d'Apple Wallet.

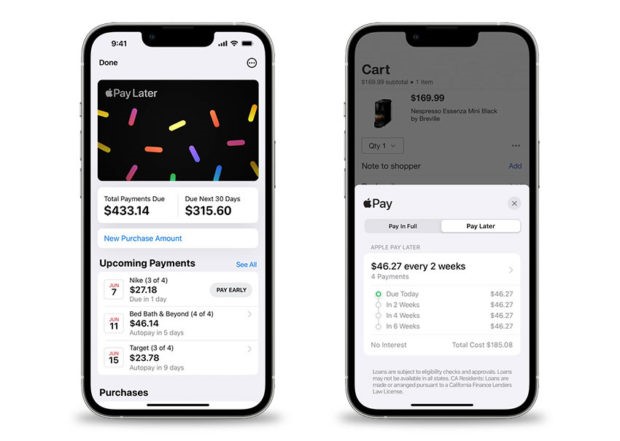

Dernier né des services financiers de la firme de Cupertino, Apple Pay Later sera introduit au cours du second semestre de cette année et permettra aux utilisateurs de fractionner un achat en 4 paiements égaux sur une période de 6 semaines, sans intérêt ni frais.

Dans un premier temps, l’offre de «Buy Now, Pay Later» (BNPL) d’Apple ne sera disponible qu’aux États-Unis. Les crédits seront plafonnés à 1000 dollars, selon CNBC. Le service ne sera disponible que pour les achats en ligne lorsque les clients choisiront de régler leurs achats avec Apple Pay.

Apple s’attaque ici à un marché très concurrentiel puisque Apple Pay Later ne sera pas moins que le 80ème acteur à entrer sur ce segment dominé par Affirm et Klarna. Mais Apple devrait bénéficier de la puissance de sa marque et l’influence qu’elle a sur ses consommateurs. En s'appuyant sur sa base de clients existante (plus de 1 milliards de consommateurs dans le monde dont près de 200 millions aux Etats-Unis), l'objectif est d'intégrer de manière transparente le service dans le portefeuille Apple, ce qui lui permettra de disposer instantanément de la plus grande base de clients potentiels imaginable.

Autre avantage compétitif pour Apple par rapport à Klarna, Affirm et les autres acteurs du secteur: ses capacités d’autofinancement grâce à sa très importante trésorerie et les cash-flows considérables générés tous les trimestres.

Une caractéristique importante d’Apple Pay Later est que les consommateurs qualifiés déjà équipés d'Apple Pay peuvent faire une demande d'Apple Pay Later pendant qu'ils sont en train de régler une transaction, que cela soit en ligne ou en magasin. En pratique, cela signifie qu'un consommateur utilisant Apple Pay Later lors du paiement verra apparaître sur son écran l'option de payer en quatre versements. En cliquant simplement sur cette option, il/elle est instantanément inscrit(e) à Apple Pay Later. Cette fonctionnalité donne à Apple un avantage considérable sur les acteurs BNPL existants.

A noter qu’il n’y aura pas de vérification de la solvabilité des consommateurs. En travaillant avec Goldman Sachs - son partenaire existant pour Apple Card - Apple dispose d'un ensemble de données unique et notamment l'historique de paiement des consommateurs utilisant l'Apple Card.

L’entrée d’Apple dans le BNPL offre d’autres avantages au groupe. Tout d’abord, il permet à Apple d'augmenter ses gains financiers grâce au plan de financement à court terme de BNPL. D’autre part, Apple sera en mesure d'obtenir des informations précieuses sur le comportement d'achat des utilisateurs, ce qui lui permettra de prévoir la consommation et les dépenses futures.

Dans le passé, Apple a développé son offre de services financiers en se reposant sur des tiers. Par exemple, lorsqu’Apple a développé Apple Card, la firme a travaillé avec Goldman Sachs afin de permettre aux utilisateurs d’avoir un vrai compte bancaire sur leurs iPhones.

Cette fois-ci, Apple va fortement gagner en autonomie en prenant totalement en charge la gestion des prêts faits à ses clients. Une première pour l’entreprise.

Apple prévoit de prêter à partir de son propre bilan par le biais d'une société distincte, Apple Financial Services. Elle aura la charge de vérifier les antécédents de ses clients, octroyer les prêts et suivre les remboursements.

Une évolution qui montre bien qu’Apple veut devenir moins dépendante des entreprises tierces et qui a même un nom: projet «Breakout». Ainsi, en plus de l’évaluation des prêts, Apple pourrait aussi développer son propre moteur de traitement des paiements. D’autres fonctionnalités comme le service client, la détection des fraudes ou encore le calcul des taux d’intérêt seraient développés par Apple dans le cadre de ce projet.

D’après plusieurs spécialistes, Apple ne devrait pas s’arrêter à Apple Pay Later. Un service pour les prêts à long terme serait en préparation. Mais contrairement à Apple Pay Later, il pourrait dépendre d’autres entreprises, dont Goldman Sachs. D’ailleurs, bien qu’il développe ses propres technologies, Apple aurait l’intention de continuer à travailler avec Goldman et des autres institutions financières pour le service Apple Card et pour les transactions Apple Pay.

Les technologies développées en interne seraient en revanche utilisées pour un futur abonnement Apple qui permettrait de payer des frais mensuels pour avoir un iPhone. Ce projet avait déjà été évoqué par de nombreuses sources. Et d’après le récent article de Bloomberg, il serait toujours dans les tuyaux.

Certains experts tels Crone Consulting évoquent un autre projet de plans de paiement à l’étude chez Apple: celui d’une carte de débit découplée des institutions financières, càd reliée à n'importe quel compte chèque ou compte d'épargne via le réseau des chambres de compensation automatisées.

Apple a les moyens de s’affranchir du système financier. Les informations de paiement, plus toutes les données de transaction qu'Apple et Goldman collectent, leur permettront d'évaluer le risque d'émettre une carte de débit découplée, et ce avec l'aide de l’intelligence artificielle. La carte de débit pourrait d’ailleurs être l'ultime étape de désintermédiation des institutions financières. Et Apple Pay Later est une étape qui pourrait accélérer ce processus.

Il semblerait donc qu’Apple ait une vraie stratégie de croissance dans les services financiers, car la firme verrait ceux-ci comme un élément incontournable de son écosystème de produits et de services.

Pour les banques et autres entreprises financières, l’expansion d’Apple dans ce secteur constitue en effet une menace et pourrait avoir un impact potentiel sur la croissance des nouveaux comptes et des transactions par carte de crédit et de débit. Comme l'observe Crone Consulting, Apple a conçu son nouveau produit BNPL comme un «paiement préventif». En intégrant l’option «acheter maintenant, payer plus tard» juste avant l’étape finale de paiement, le choix Apple Pay Later apparaît comme une alternative incontournable pour les consommateurs, même si leurs cartes de débit ou de crédit émis par d’autres institutions financières sont enregistrés dans leur compte Apple. En outre, la manière dont Apple Pay Later est étroitement intégré au portefeuille Apple Pay et à l'Apple Card renforce l’écosystème financier d’Apple. La carte de débit découplée et d’autres services financiers (Applications de Trading? Conseils et produits financiers?) pourraient un jour étoffer l’offre.

Pour les grandes entreprises technologiques, il est essentiel d'innover constamment pour préserver leur leadership. Les perspectives de développement d’Apple dans les téléphones mobiles ont bien entendu des limites; l’entrée dans le secteur financier constitue donc un relai de croissance intéressant. D’ailleurs, d’autres grandes entreprises technologiques se sont déjà aventurées dans ce secteur, principalement en Asie, où les particuliers peuvent utiliser le même appareil ou la même application pour passer des appels, envoyer des SMS, regarder des vidéos, effectuer des paiements et demander des prêts.

En l’espace d’une décennie, les iPhones sont devenus une extension du corps humain. Grâce à l’iPhone, Apple a construit un avantage compétitif considérable en ce qui concerne l’accès, le traitement et la manipulation des données. Elle connait les comportements de ses consommateurs bien plus que n’importe quelle banque et peut en tirer parti pour offrir des produits financiers adéquats et personnalisés.

L'entrée d’Apple dans les services financiers lui permettra d’ailleurs d'obtenir un contrôle et des informations supplémentaires sur les utilisateurs, les rendant de plus en plus dépendants des produits et de l'entreprise elle-même.

La volonté d'Apple d'entrer dans ce secteur est devenue évidente ces dernières années, avec l'introduction de l'Apple Wallet, de l'Apple Card et de l'Apple Pay. Le lancement d’Apple Pay Later constitue une étape supplémentaire importante.

Certes, il existe encore des barrières pour l’avènement d’Apple en tant que société financière. Les réglementations très strictes du secteur bancaire ainsi que l'expertise bancaire étendue qu'Apple devrait développer en interne constituent un obstacle majeur à la création de sa propre banque. C'est d’ailleurs l'une des principales raisons pour lesquelles les grandes entreprises technologiques se protègent en s'associant à des banques.

Et bien que l’entreprise poursuive dans cette voie, difficile d’imaginer que les services financiers puissent devenir une source importante de revenus ni une part majeure de ses activités à court et moyen terme.

Cependant, Apple va sûrement continuer à diversifier son offre de services financiers. Les profits que l’entreprise génère chaque année lui offrent une marge de manœuvre confortable pour tenter des choses sur le secteur des «fintech».

Apple n’est pas encore une banque. Mais l’entreprise américaine semble se donner les moyens de réussir dans les services financiers et pourrait en effet constituer un jour une menace pour le secteur.