Une analyse post-mortem de la chute de LUNA et UST permet de tirer un certain nombre de leçons concernant l’investissement dans des cryptomonnaies.

Nous faisons partie de ceux qui pensent qu’il existe de réelles innovations au sein des cryptomonnaies et de la blockchain. Le bitcoin et certaines applications décentralisées en font partie.

Toutefois, l’univers des cryptomonnaies regorge de pièges car les perspectives de gains rapides attisent toute sorte de convoitises: de la part des spéculateurs bien entendu, mais aussi des entrepreneurs dont l’intention est de lever des capitaux le plus rapidement possible sans véritable vision ou innovation technologique. Alors que des profits extraordinaires peuvent être réalisés dans les phases de hausse, plus dure est la chute lorsque le marché se retourne.

Ci-dessous, nous tentons de faire le distinguo entre le Bitcoin et les autres projets dont l’écosystème Terra Luna, emblème des excès observés dans l’univers des cryptomonnaies.

Marc Andreessen, cofondateur de Netscape et la société de capital-risque Andreessen Horowitz, a écrit un article visionnaire sur le bitcoin dans le New York Times en 2014. Comme il l'a brillamment souligné, le bitcoin et la blockchain sont avant tout une percée dans le domaine de l'informatique, qui s'appuie sur 20 ans de recherche sur les monnaies cryptographiques, et 40 ans de recherche en cryptographie, par des milliers de chercheurs dans le monde. Ces énormes efforts de R&D ont permis au bitcoin et à la technologie blockchain de faire une percée technologique similaire à celle des PC dans les années 1970 ou l'internet dans les années 1990.

Alors que l’attention du grand public est portée sur l’évolution en montagne russe du bitcoin, son écosystème ne cesse de s’étoffer: un nombre croissant de programmeurs et d'entrepreneurs de la Silicon Valley se concentrent sur le bitcoin. Des méga-entreprises technologiques comme IBM y investissent des ressources très importantes alors que les plus grandes banques de Wall Street ont inclus le bitcoin parmi les actifs dans lesquels leurs clients peuvent investir. Les grandes universités (MIT, etc.) offrent des formations dédiées afin de répondre à la très forte hausse d’offre d’emplois dans le domaine.

Comme l'a mentionné Andreessen, Bitcoin est la première solution pratique à un problème de longue date, à savoir comment établir un lien de confiance entre des parties qui n'ont aucun lien entre elles sur un réseau non fiable comme Internet.

La conséquence pratique de la résolution de ce problème est que le Bitcoin permet, pour la première fois, à un utilisateur d'Internet de transférer un jeton unique de propriété numérique à un autre utilisateur d'Internet. La portée de cette percée technologique est immense. Pensez à la numérisation des signatures, contrats, clés, propriété d'actifs physiques, des actions et obligations numériques... et de la monnaie. Tous ces éléments sont échangés par le biais d'un réseau de confiance distribué qui ne nécessite pas d'intermédiaire central comme une banque ou un courtier.

Les détracteurs du bitcoin soulignent son utilisation limitée par les consommateurs et les commerçants ordinaires, mais ces mêmes critiques ont été formulées à l'encontre des PC et d'Internet à leur stade initial. Chaque jour, de plus en plus de consommateurs et de commerçants achètent, utilisent et vendent des bitcoins, dans le monde entier.

Le fait que les frais soient très faibles est d'une importance capitale pour son succès. Pensez par exemple aux transferts de fonds internationaux par les travailleurs expatriés vers leurs familles, l'impact sur le monde émergent (privé de systèmes bancaires et de paiement moderne) ou encore le domaine des micropaiements.

Comme ce fut le cas pour des nouvelles technologies ou entreprises innovantes telles qu'Internet, Google, eBay ou Facebook, le bitcoin est ce qu’on appelle un «effet de réseau» avec une boucle de rétroaction positive. Plus il y a de personnes qui utilisent le bitcoin, plus le bitcoin a de valeur pour tous ceux qui l'utilisent, et plus l'incitation pour le prochain utilisateur à commencer à utiliser la technologie est élevée.

Pour cette seule raison, les concurrents du Bitcoin sont confrontés à d'importantes barrières à l'entrée. Si un autre projet devait supplanter le bitcoin, il faudrait que les améliorations soient considérables et que cela se produise rapidement. Sinon, l'effet de réseau pérennisera la domination du bitcoin.

Le bitcoin est devenu l'actif atteignant une capitalisation boursière de 1000 milliards de dollars le plus rapidement. Jusqu’à aujourd’hui, le Bitcoin s'est remis de trois krachs de plus de 80% et de plusieurs krachs supérieurs à 50%. Les détenteurs de bitcoins doivent s'accommoder de la volatilité, mais ce qui a été offert sur le plan technique est vraiment nouveau.

Le succès du Bitcoin a attiré des dizaines de milliers de concurrents potentiels. Mais pour mettre à mal la domination du bitcoin, il s’agit pour les nouveaux entrants de se différencier sur certains aspects technologiques, comme par exemple un système de minage différent, des incitations financières plus attrayantes, un débit de transaction supérieur, etc. Certains des nouveaux protocoles suppriment l'apport énergétique et le remplacent par un apport de gouvernance humaine.

Mais la plupart de ces projets concurrents au Bitcoin se différencient au détriment de la décentralisation, qui est l’objectif principal de d’une blockchain.

Satoshi Nakamoto l’inventeur du bitcoin, a délibérément sacrifié la plupart des paramètres dans la conception du réseau Bitcoin afin d'obtenir un agent de transfert et un registre mondial automatisé, décentralisé et vérifiable, et rien d'autre. Il a combiné des technologies existantes avec les algorithmes de preuve de travail («proof-of-work»), puis a ajouté de la difficulté. C’est cette combinaison qui est au centre de l’innovation.

La preuve de travail n'est pas seulement utile mais absolument essentielle. Vous avez toujours besoin d'un point d'ancrage dans le monde réel. Et c’est en effet l'énergie qui constitue le point de l’ancrage du Bitcoin, tout comme l’immense majorité des outils productifs que nous utilisons dans notre quotidien.

Depuis sa création, le Bitcoin a subi de nombreuses mises à jour via des soft «forks». De nombreux mineurs ont dû fermer ou déplacer leurs ordinateurs. Mais la conception de base du bitcoin reste inchangée. Son temps de fonctionnement depuis mars 2013 est de 100%. Même Fedwire, le système de règlement interbancaire de la Réserve fédérale américaine, n'a pas eu un temps de fonctionnement de 100% pendant cette période.

La plupart des autres crypto-monnaies promettent d’ajouter d'autres fonctionnalités à leur protocole et présentent ces aspects aux investisseurs comme des innovations. Certains sont effectivement remarquables (l’Ethereum par exemple). Mais la plupart des protocoles font des compromis au détriment de la décentralisation.

Contrairement au réseau bitcoin, qui n'a pas d'organisation centrale pour le commercialiser, la plupart de ces autres projets ont des fondations (Terraform Labs, Solana Foundation, Ava Labs, etc.) ou des personnes centrales qui jouent un rôle essentiel dans la commercialisation et le fonctionnement continu du réseau. Ces entités sont soutenues par des sociétés de capital-risque. Et certains de ces projets n’hésitent pas à recourir à des méthodes de marketing très agressives, tels que des influenceurs via Youtube et TikTok comme moyen de promotion avec pour cible le grand public (qui deviendra l’acheteur de leurs jetons numériques). De nombreux autres développeurs de protocoles se sont enrichis grâce à leurs projets en s'octroyant une quantité importante de jetons pré-minés, et continuent à exploiter leurs réseaux de manière centralisée, tout en les présentant comme décentralisés.

Satoshi Nakamoto a mis en place le logiciel open source, ne s'est jamais attribué un montant de bitcoins pré-miné, n'a jamais dépensé aucun de ses bitcoins minés, puis a disparu pour laisser d'autres personnes poursuivre son projet. Depuis lors, le réseau repose sur un ensemble de développeurs open source, sans leader. Il n'y a personne qui peut forcer les mises à jour. Il n'y a personne vers qui se tourner lorsque le prix baisse. Le bitcoin n'a jamais eu besoin de lever des capitaux.

Cela ne veut pas dire que toutes les crypto-monnaies en dehors du bitcoin sont mauvaises ou dépourvues d'apports technologiques. Mais il faut être bien conscient que l'industrie dans son ensemble regorge d'arnaques, de fraudes et de projets finalement voués à l'échec.

Comme l’a très justement mentionné Lynn Alden, c'est comme si le bitcoin était l'iPhone de cette industrie, et qu'il y avait des milliers de copies meilleur marché, avec des logos Apple collés dessus.

Pour rappel, un stablecoin est une cryptomonnaie censée maintenir la parité avec une monnaie traditionnelle (comme le dollar).

Contrairement à la vaste majorité des stablecoins, le stablecoin «UST» (USD Terra) n’est pas garanti par une réserve de monnaie traditionnelle. UST est ce qu’on appelle un stablecoin algorithmique: il est supposé suivre des règles préprogrammées dans un contrat intelligent. L’UST a crypto-monnaie jumelle, le LUNA, qui n’est pas un stablecoin et est donc sujette à la spéculation.

Le projet LUNA fonctionne de la manière suivante: le jeton principal de Terra, LUNA, sert de compensation de volatilité pour l’UST. Si l'UST dépasse 1 dollar, il y a une opportunité d'arbitrage pour «brûler» (diminuer le nombre de pièces) LUNA et créer davantage d'UST. Si UST descend en dessous d'un dollar, il y a une opportunité d'arbitrage pour créer LUNA et brûler UST. Alors que l’UST est censée fluctuer autour d’un dollar, le LUNA est «autorisé» à être volatile.

Plus il y a de demande pour UST au fil du temps, plus la capitalisation boursière d'UST et de LUNA augmente. Cependant, si le prix de LUNA ne suit pas le rythme d’expansion de la capitalisation boursière d'UST, alors UST peut devenir de moins en moins «soutenu» par LUNA avec le risque que la parité soit mise à mal. Ce risque était bien connu par les spécialistes et il semblerait que certains aient réussi à en profiter.

En effet, de grands fonds d’investissement ont commencé à acheter progressivement des UST. Puis, ils les ont échangés soudainement et massivement contre des LUNA, pour ensuite échanger ces LUNA contre des dollars. Ceci a eu pour effet de détruire beaucoup d’UST et de créer des LUNA en très grande quantité. Cette vente a eu un impact négatif sur le prix de UST que l’algorithme n’a pas été capable de compenser, ce qui lui a fait perdre sa parité avec le dollar. Ainsi, avec un UST inférieur à 1 dollar, les «attaquants» ont pu récupérer un profit à chacune des étapes (achat d’UST, échange vers LUNA, vente de LUNA).

Conséquence: des milliards de dollars de capitaux se sont tout à coup retirés de l'écosystème Terra, provoquant l’effondrement du prix de la LUNA et la fin de l'ancrage UST. Cette crise est relativement similaire aux crises monétaires parfois observées sur les marchés émergents.

Pour certains, le LUNA crash n’aurait pu avoir lieu sans une attaque financée par des acteurs bénéficiant de moyens considérables. Mais si un actif sur les marchés peut être attaqué avec succès, il finira par l'être. Les monnaies stables algorithmiques ont connu de nombreux échecs, et celui-ci est le plus important à ce jour. Comme la plupart de leur mécanisme d'ajustement sont de notoriété publique, un «attaquant» est au fait de toutes les façons spécifiques de les frapper. L’un des postulats fondamentaux de la théorie de la finance nous dit qu’il n’y a jamais de profit assuré sans risque. Le LUNA crash apporte une nouvelle vérification de ce postulat. La blockchain Luna s'était commercialisée comme étant décentralisée, mais finalement ne l'était pas. A la grande différence du bitcoin.

Nous sommes en train d’assister à un test majeur de l'écosystème des cryptomonnaies, ce qui va permettre de séparer les projets pérennes de ceux qui n’ont pas lieu d’exister.

Le bitcoin lui-même continue de fonctionner sans autre dommage qu'une baisse de son prix. L'écosystème Terra a quant à lui peu de chances de se relever d’un tel crash. En ce qui concerne les autres crypto-monnaies, elles sont passées au crible sur le plan la réglementation, de leur réputation et de leur liquidité.

La classe d’actif des cryptomonnaies semble conserver un potentiel très intéressant sur le long-terme. Il existe de nombreux projets innovants et attractifs. Mais les investisseurs doivent faire preuve d'une grande prudence lorsqu'ils spéculent sur un jeton cryptographique autre que le bitcoin. Même pour le bitcoin, les investisseurs doivent maintenir des positions de taille appropriée en fonction de leur tolérance à la volatilité et de leur évaluation des risques du réseau.

Pendant les marchés haussiers, le prix du bitcoin augmente, mais sous-performe en général de nombreux nouveaux projets qui bénéficient d’afflux de liquidité. Lors des marchés baissiers, le bitcoin voit son prix reculer – parfois brutalement. Cependant, les milliers d'altcoins souffrent en général encore plus que le bitcoin. Et nombre d’entre eux disparaissent.

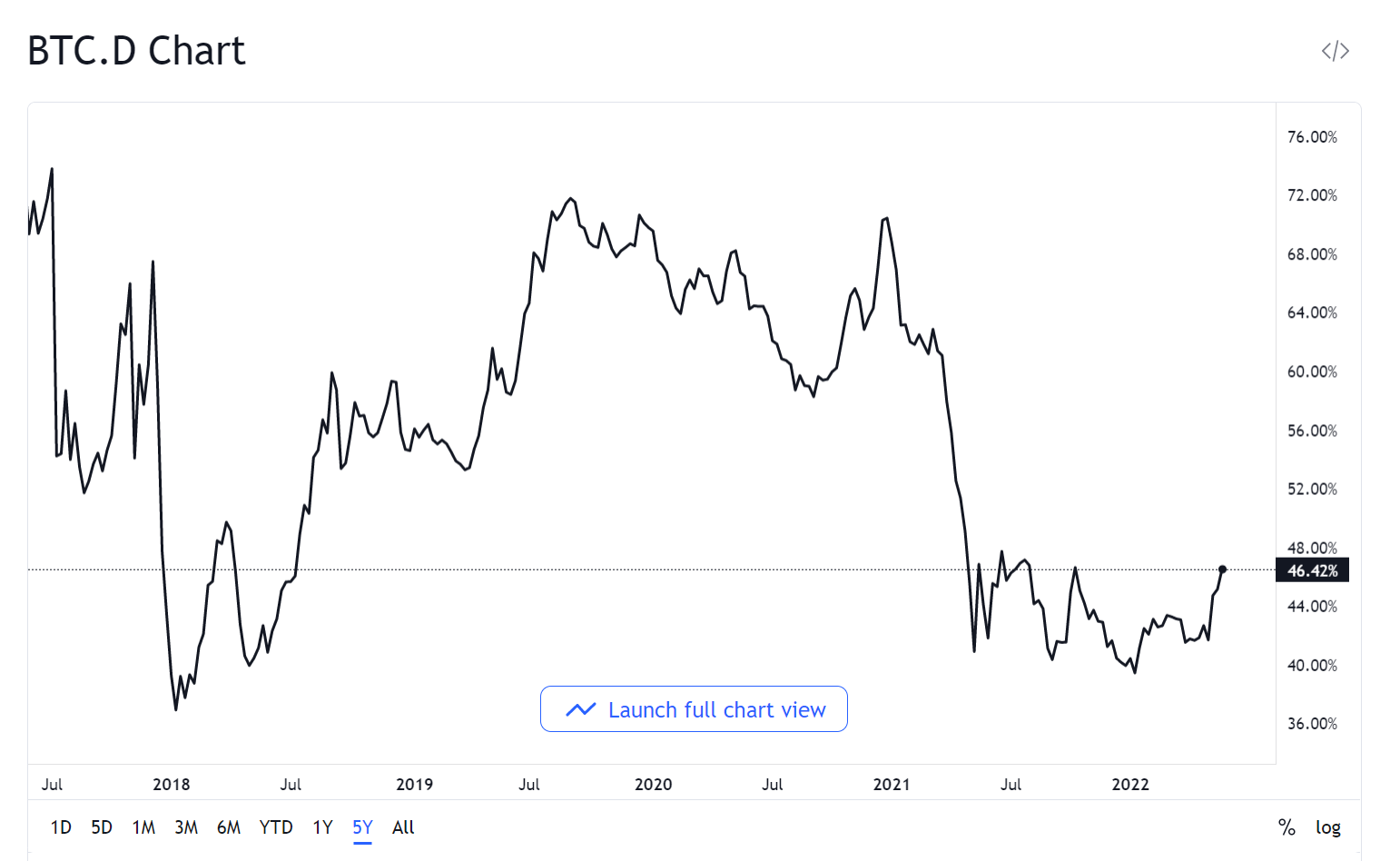

Au cours des 10 dernières années, le secteur des crypto-monnaies a évolué en dent de scie. Mais le bitcoin est resté sur une longue tendance haussière et a préservé son statut de leader. Le bitcoin avait la plus grande capitalisation boursière en 2013 et en 2018. C’est encore le cas aujourd’hui. D’ailleurs, le «bitcoin dominance» (càd le poids du bitcoin relatif aux autres cryptomonnaies) semble aujourd’hui repartir à la hausse après être passé de 75% en 2018 à 40% au début de l’année 2022.