Avec le durcissement des politiques monétaires, les bulles spéculatives explosent les unes après les autres. Les «SPAC» ne font pas exception.

.jpg)

Pour rappel, une SPAC est une société sans activité opérationnelle – une coquille vide – qui lève des fonds en Bourse avec pour seul objectif de réaliser une ou des acquisitions. Il s’agit donc de demander aux investisseurs de signer un «chèque en blanc» avec une promesse: utiliser les fonds levés pour acquérir en retour une entreprise non cotée. Une fois l’opération bouclée, la SPAC se rebaptise du nom de la société acquise, laquelle met la main sur les fonds levés. Le titre est ensuite négocié en bourse comme n’importe quelle autre action. Les SPAC sont donc des véhicules d’investissement «liquides» permettant d’obtenir des actions «pré-IPO» dans des sociétés de croissance. Les SPAC offrent un avantage de taille pour ceux qui visent une introduction en bourse rapide: les exigences d’informations financières sont moins importantes que lors d’une IPO classique. Du côté des investisseurs, elles ont attiré des milliards de dollars de la part des particuliers et de hedge funds à la recherche des potentiels de gains (et risques) élevés typiquement observés sur les marchés privés.

La période d’injections massives de liquidité qui a été mise en place en 2020-2021 a joué un rôle dans la croissance exponentielle du nombre de SPAC. En effet, ces titres financiers existent depuis les années 1990 mais leur nombre a véritablement explosé en popularité en 2020 et dans la première partie de l’année 2021.

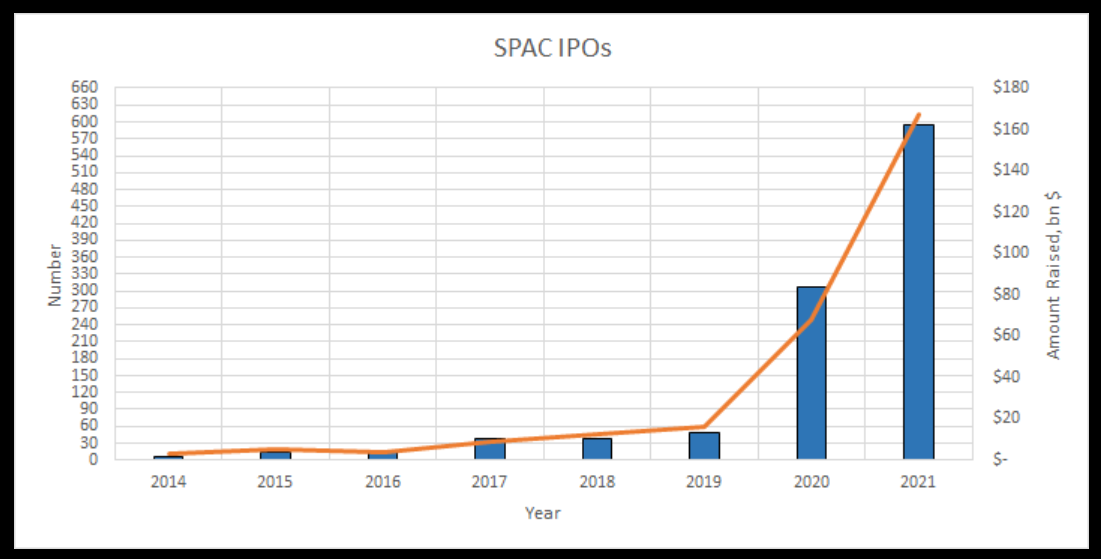

En 2020, ce n’est pas moins de 227 opérations pour un montant de 76 milliards de dollars qui avaient été enregistrées. L’année 2021 fut encore plus spectaculaire: d’après le cabinet Ernst & Young, un total de 646 transactions SPAC ont été recensées dans le monde pour un volume d’émission total de 161 milliards de dollars.

Nombre et volume de SPAC par année (2014-2021)

Source : Wikipedia

Mais le boom des SPAC semble bel et bien derrière nous. La bulle est d’ailleurs en train d’exploser ; en effet, le cabinet de recherche Audit Analytics a indiqué qu'au moins 25 entreprises qui ont fusionné avec des SPAC entre 2020 et 2021 ont émis des avertissements de liquidation au cours des derniers mois. Ces avertissements signifient que l'auditeur d'une société a jugé qu'il existe un «doute important» quant à la capacité de l'entreprise à survivre l'année suivante. Selon Audit Analytics, ce nombre corresponds au double de celui des avertissements émis par des entreprises cotées en bourse par le biais d'une introduction en bourse traditionnelle (IPO).

Les sociétés ayant été introduites en bourse via un SPAC sont en moyenne en baisse de 60% depuis la date d’émission. L’ETF Defiance Next Gen SPAC Derived (SPAK) affiche un recul de 45% depuis les plus hauts de juin 2021.

Performance de l’ETF Defiance Next Gen SPAC Derived (SPAK)

Source : www.etf.com

De nombreuses startups introduites en bourse via des SPAC constatent que leurs projections de revenus présentées lors de la levée de fonds étaient en fait beaucoup trop ambitieuses. Le retard pris dans la marche des affaires engendre des problèmes importants de trésorerie. Ce constat s’applique notamment aux nombreuses startups opérant dans le secteur des véhicules électriques (VE).

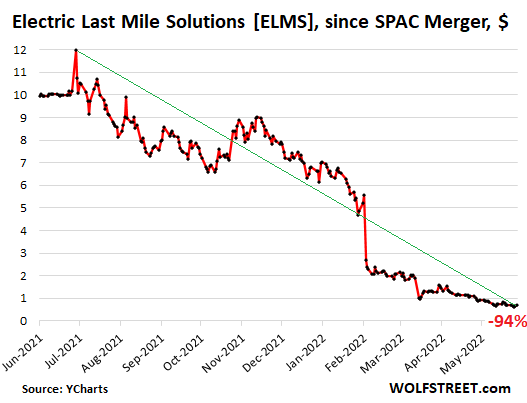

Electric Last Mile Solutions (ELMS:Nasdaq), une startup spécialisée dans les VE et qui est entrée en bourse en juin 2021 par le biais d'une fusion avec une SPAC, a révélé à la fin du mois dernier qu'elle serait à court de liquidité dès le mois de juin. En février, le PDG James Taylor et le président Jason Luo, tous deux cofondateurs, ont été évincés, avec effet immédiat, à la suite d'une enquête interne sur les achats d'actions qu'ils avaient effectués juste avant que la société n'annonce son entrée en bourse par fusion avec une SPAC en décembre 2020.

Electric Last Mile fait l'objet d'une enquête de la SEC. Ses auditeurs ont décidé de jeter l'éponge au mois de février. Depuis, la société n'a pas été en mesure d'engager un nouveau cabinet d'audit et n'a donc pas d'auditeurs pour vérifier les rapports financiers qu'elle n'a pas encore déposés. En outre, la société doit effectuer une révision de certains des rapports trimestriels qu'elle a déjà déposés.

A fin mai, le cours de l’action ELMS était en baisse de 94% par rapport au sommet atteint en juin 2021.

A la vitesse à laquelle l’entreprise brule sa trésorerie, ELMS sera probablement la première SPAC (du cycle actuel) dont le cours va tomber à zéro. Mais elle ne sera peut-être pas la dernière.

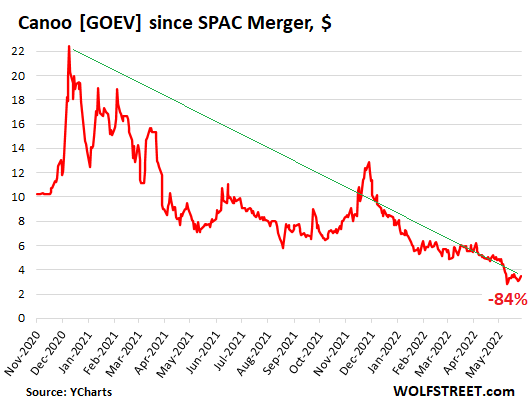

La startup EV Canoo [GOEV : Nasdaq], qui s'est introduite en bourse via une fusion avec une SPAC en décembre 2020, a déclaré lors de la publication de ses résultats du premier trimestre qu'elle pourrait ne pas avoir assez de liquidités pour continuer à fonctionner, ajoutant qu’«il existe un doute important quant à la capacité de la société à poursuivre son activité.»

La société tente maintenant de lever des fonds en vendant de nouvelles actions pour 300 millions de dollars et en émettant de la dette pour le même montant. La société fait également l'objet d'une enquête de la SEC concernant sa fusion avec la SPAC et ses «opérations, son modèle d'entreprise, sa stratégie de croissance, ses revenus, ses accords avec les clients et d'autres sujets connexes, ainsi que les départs récents de certains des dirigeants de la société». En quelque sorte une aubaine pour les avocats spécialisés dans les recours collectifs… De nombreux cadres ont quitté la société, notamment les cofondateurs, le PDG, le directeur financier et le directeur des opérations. Canoo n'a toujours remplacé son directeur financier et a recours à un «directeur financier intérimaire».

A la fin du mois de mars, Canoo disposait encore de 105 millions de dollars de liquidités. Selon ses prévisions, elle prévoit de dépenser environ 200 millions de dollars au deuxième trimestre alors qu’elle ne génère aucun revenu. Dans le cas où Canoo arrivait à lever les 600 millions de dollars précités, la société serait en mesure de prolonger sa survie pour trois trimestres supplémentaires, jusqu'à la fin de 2022 et peut-être jusqu'en 2023. Mais si Canoo n’est pas en mesure de générer des revenus d’ici là, les 600 millions de dollars levés auprès des investisseurs auront disparu et la société pourrait alors déposer le bilan.

D’après wolfstreet.com, Canoo ne semble pas être en mesure de produire un véhicule apte à être commercialisé de sitôt. La perte trimestrielle à fin mars s’élevait à 125 millions de dollars. La société aurait besoin de milliards de dollars de la part des investisseurs - et non pas de quelques centaines de millions – afin de pouvoir accélérer son programme de R&D et ainsi produire ses premiers véhicules. Sans cette accélération de développement et production, la société n’a quasiment aucune chance de couvrir ses charges d’exploitation.

Les actions de Canoo se sont effondrées de 84% par rapport à leur plus haut. L’émission de nouvelles actions va s’avérer être dilutif et a donc peu de chances de générer un rebond du titre – en tout cas à court terme.

Autre exemple : Lordstown Motors [RIDE], qui est entrée en bourse par le biais d'une fusion avec un SPAC en octobre 2020, a également déposé un avertissement sur la «continuité d'exploitation» («going concern») auprès de la SEC. A fin mai, l’action était en baisse de 94% par rapport au sommet de février 2021.

Electric Last Mile, Canoo et Lordstown Motors font partie des 25 SPAC qui ont émis des avertissements de liquidation. Trois autres sociétés VE ont émis un avertissement similaire. Il semblerait que les fabricants de batteries pour véhicules électriques pourraient bientôt allonger cette liste.

A noter que les régulateurs envisagent de modifier les règles relatives aux projections des SPAC et de les rapprocher des introductions en bourse. La Securities and Exchange Commission (SEC) des États-Unis a déclaré qu'elle envisageait de proposer à limiter les protections juridiques que certaines SPAC ont utilisées dans le passé lors de la déclaration sur les entreprises qu'elles proposent d'introduire en bourse. Des mesures qui devraient limiter les probabilités d’une nouvelle bulle spéculative sur ce segment le jour où les conditions de marché redeviendront plus favorables.