Une des particularités de la crise Covid a été la constitution de matelas d’épargne conséquents par les ménages, offrant un vrai soutien à la reprise qui a suivi. Si les usages et la valorisation de ces matelas ont depuis fortement varié selon les pays, l’inflation a rogné sur la valeur réelle du patrimoine financier des ménages presque partout dans le monde.

Paysage post-Covid: entre excès d’épargne et effets de valorisation

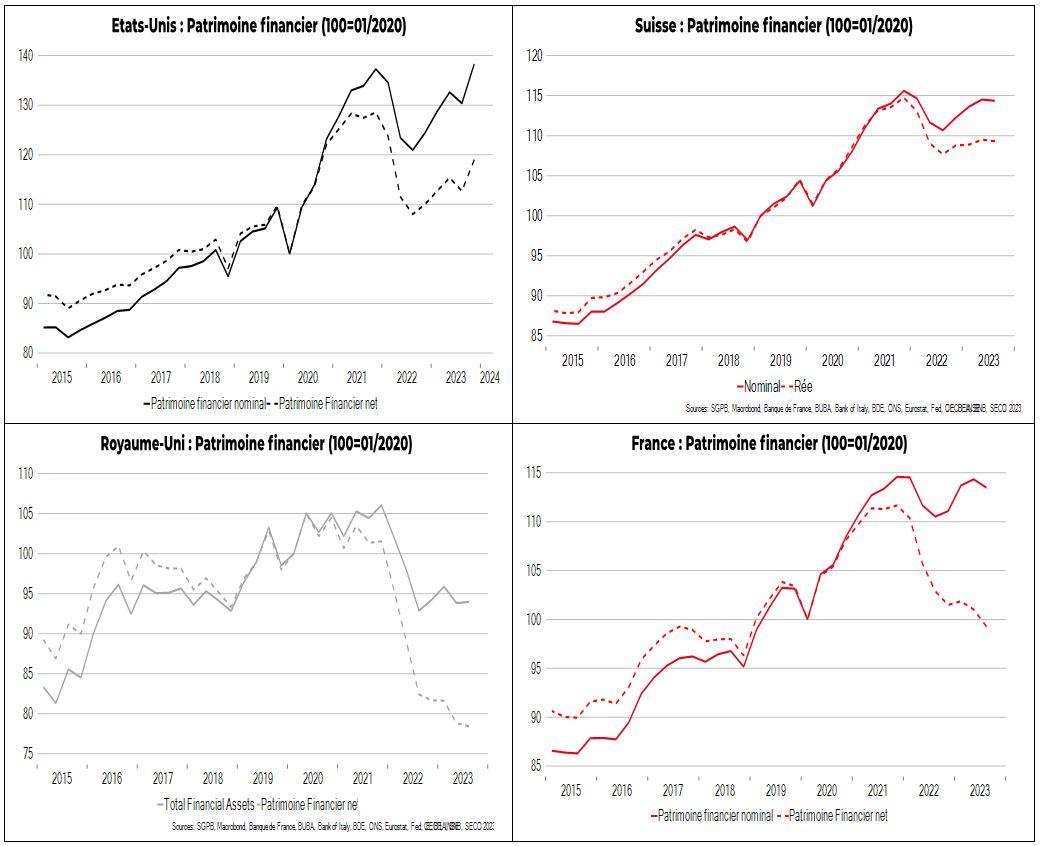

La crise du Covid a impliqué des progressions massives de l’épargne des ménages dans l’ensemble des économies développées. Les ménages ont en effet bénéficié de soutiens publics leur permettant de conserver tout ou partie de leurs revenus, tandis qu’ils étaient contraints par les règles sanitaires dans leur capacité à consommer. Cette sur-épargne a atteint des montants substantiels, représentant près de 10% du PIB aux Etats-Unis - du fait de soutiens publics particulièrement généreux - et environ 7% en Europe. Ces matelas d’épargne sont une des particularités de la reprise post-Covid, ayant permis aux ménages d’avoir de quoi amortir les chocs de la progression de l’inflation et des hausses de taux d’intérêt. Les ménages américains ont notamment puisé dans cet excès d’épargne pour financer leur consommation particulièrement dynamique.

Au-delà de cette épargne Covid, le patrimoine financier des ménages a varié en raison d’effets de valorisation importants. En effet, les importantes variations de prix des actifs financiers depuis 2020 ont affecté le patrimoine financier, avec des disparités importantes selon les pays. Aux Etats-Unis, la forte progression des marchés actions bénéficie largement à la valeur du patrimoine financier des ménages sur la période. A l’inverse, les ménages britanniques ont vu leur patrimoine perdre de la valeur, car ils détiennent massivement des obligations dont la valeur a nettement baissé sur la période. En France, les effets de valorisation apparaissent modérément positifs, le patrimoine des Français étant détenu en large partie sur des supports sans risques donc peu indexés aux évolutions des marchés. En Suisse, le patrimoine financier des ménages a globalement nettement augmenté sur la période post-Covid, semblant bénéficier à la fois d’un excès d’épargne Covid et d’effets valorisation favorables.

Une inflation en voie de recul mais non sans conséquences

L’inflation a rogné sur la valeur du patrimoine presque partout... mais pas avec la même ampleur. En cumulé, les prix à la consommation ont progressé de 14% aux Etats-Unis, 19% au Royaume-Uni et 18% en zone euro depuis début 2020. Cette inflation peut impliquer mécaniquement une perte de pouvoir d’achat du patrimoine. Au total, en termes réels, le patrimoine financier des ménages est aujourd’hui revenu à son niveau pré-Covid, l’inflation ayant rogné les effets de la sur-épargne Covid. Les ménages suisses sont quant à eux restés davantage protégés. En effet, s’ils ont aussi subi la perte de pouvoir d’achat de leur patrimoine, l’inflation est restée globalement plus contenue que dans les autres principales économies, avec seulement 6% de progression des prix à la consommation depuis début 2020. Au total, leur patrimoine financier en valeur réel reste supérieur à ce qu’il était avant le Covid.

Par ailleurs, l’inflation suisse baisse depuis plusieurs mois déjà, passant de 1,7% en décembre dernier à 1,3% en janvier et à 1,2% en février. La BNS semble également confiante dans l’avenir puisqu’elle prévoit une augmentation des prix de 1,4% pour 2024 et de 1,2% pour 2025, prévisions revues à la baisse par rapport aux précédentes. Ce reflux de l’inflation n’est sans doute pas étranger à la décision prise par l’institution suisse le 21 mars dernier d’abaisser son taux directeur à 1,5%, contre 1,75% précédemment, devançant ainsi les autres banques centrales des économies développées dans la détente attendue de leurs politiques monétaires. Pour l’économie et les ménages suisses, c’est a priori une bonne nouvelle!