Depuis plus d’une décennie, l’inflation US reste à son plus haut niveau. Mais en y regardant de plus près, des signes indiquent qu’elle ne devrait pas durer.

.jpg)

Il y a dix jours, les commentaires des dirigeants de la Réserve fédérale américaine (Fed) ont conforté l’opinion selon laquelle cette dernière ne se laissera pas forcer la main sur un resserrement anticipé. En juillet, l’indice des prix à la consommation (IPC) aux Etats-Unis a crû de 5,4% par rapport à l’année dernière, au même rythme qu’en juin, et à son plus haut niveau en treize ans.

Même en excluant les prix volatils des aliments et de l’énergie, l’indice a gagné 4,3% sur un an, en léger recul par rapport aux 4,5% enregistrés en juin. Cependant, il semblerait que l’inflation soit contenue et qu’elle devrait retomber dans les mois à venir. Point de situation.

Les prix des véhicules d’occasion ont été un facteur majeur d’inflation. En effet, la population a évité les transports publics, tandis que les mesures publiques de relance ont réduit l’offre de véhicules en limitant les défaillances de paiement sur les prêts liés aux achats de voiture. Bien qu’en juillet, les prix aient augmenté de 41,7% sur un an, l’enchérissement avait ralenti à seulement 0,2%, contre 10,5% en juin. Les tarifs du transport aérien, autre facteur important d’inflation ces derniers mois, ont reculé de 0,1% en un mois.

Si les habitudes de consommation ont été modifiées par la pandémie, rendant les données plus difficiles à interpréter, on peut espérer que les distorsions commencent à s’estomper. L’accélération de l’inflation due aux effets de base, par rapport à la dépression de l’an dernier liée à la pandémie, devrait également commencer à retomber dans les mois à venir.

Alors que l’inflation a été faussée par un nombre restreint de biens et de services, l’IPC médian a augmenté de 2,3%, une accélération modeste par rapport aux 2,1% en début d’année. La moyenne tronquée de l’inflation, qui exclut les variations de prix aux deux extrémités de la distribution, est passée de 2,9% le mois dernier à 3%. Une augmentation probablement toujours insuffisante pour alarmer les régulateurs monétaires.

En outre, s’il est vrai que les prix des logements augmentent au rythme le plus rapide en trente ans, cela n’a qu’un effet indirect sur l’inflation. En effet, la composante «logement» de l’inflation est calculée sur la base des loyers. Or les hausses de loyer ont été modérées. En juillet, à New York, les loyers ont même baissé pour la première fois depuis 1958.

Le cours du brut Brent a grimpé de près de 53% sur les douze derniers mois, atteignant 69,6 dollars le baril. Si l’on s’attend à ce que le prix du pétrole poursuive sa remontée après un récent recul, le Brent devrait se stabiliser autour de 75 dollars d’ici la fin l’année et jusqu’en 2022. Un ralentissement de la remontée des prix du pétrole supprimerait également une impulsion majeure de l’inflation globale.

Selon la Recherche d’UBS, les données sont conformes à l’avis de la Fed, selon laquelle les pressions sur les prix retomberont et qu’elles ne justifient pas l’arrêt anticipé des mesures de relance monétaire. Il y a dix jours, on a vu des signes supplémentaires que la Fed n’est pas pressée de relever ses taux directeurs.

- Les commentaires du président de la Fed d’Atlanta, Raphael Bostic, montrent à quel point le rôle réactif de la Fed a changé depuis l’adoption de la méthodologie «Average Inflation Targeting» (AIT). «Le comité ne relèvera plus les taux d’intérêt de manière préventive en réaction à un marché du travail tendu, par crainte de stimuler l’inflation», a-t-il en effet déclaré.

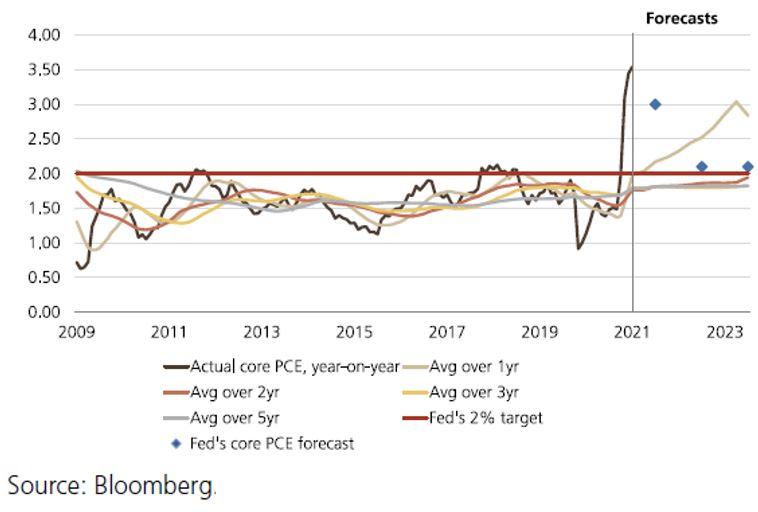

- Au vu des données d’inflation nationales, l’AIT suggère que la Fed n’a pas lieu d’agir. Jusqu’au pic le plus récent, l’inflation PCE (indice des prix des dépenses de consommation personnelle) sous-jacente n’avait pas dépassé durablement les 2% depuis la crise financière mondiale. La Fed a affirmé qu’elle considérerait l’inflation à moyen terme, sans toutefois révéler son horizon de rétrospection. Sur la base de sa moyenne en glissement annuel (période rétrospective de douze mois), l’inflation PCE sous-jacente est d’environ 2%. En glissement annuel sur deux, trois et cinq ans, elle reste bien inférieure à 2% (cf. graphique).

- La Fed a tiré les leçons du «taper tantrum» de 2013. Désormais, ses dirigeants fournissent des indications abondantes et graduelles sur le retrait des mesures expansionnistes. Ceci dans le but de réduire les risques d’une mauvaise interprétation qui pourrait faire flamber les rendements à dix ans. La présidente de la Fed de San Francisco, Mary Daly, a réitéré que la Fed ne dégonflera que progressivement les mesures de soutien monétaire liées à la pandémie.

Jointe à une croissance robuste et à la remontée rapide des bénéfices des entreprises, la poursuite de la politique accommodante de la Fed devrait aider à stimuler encore les cours des actions. Les titres cycliques et de valeur devraient en bénéficier tout particulièrement. En outre, il est toujours conseillé aux investisseurs de se positionner en vue de la réouverture et de la reprise de l’économie.