Le rebond du marché semble justifié et les actions ont encore une marge de progression.

.jpg)

Le S&P 500 vient à nouveau d’atteindre des sommets historiques mais sa progression occulte un regain de volatilité. L’augmentation du nombre de cas de Covid-19 imputables au variant delta plus infectieux a pesé sur les cours ces derniers jours mais le terrain perdu a été vite récupéré, les investisseurs étant focalisés sur les solides fondamentaux des entreprises. Le rebond du marché semble dès lors justifié et les actions ont encore une marge de progression.

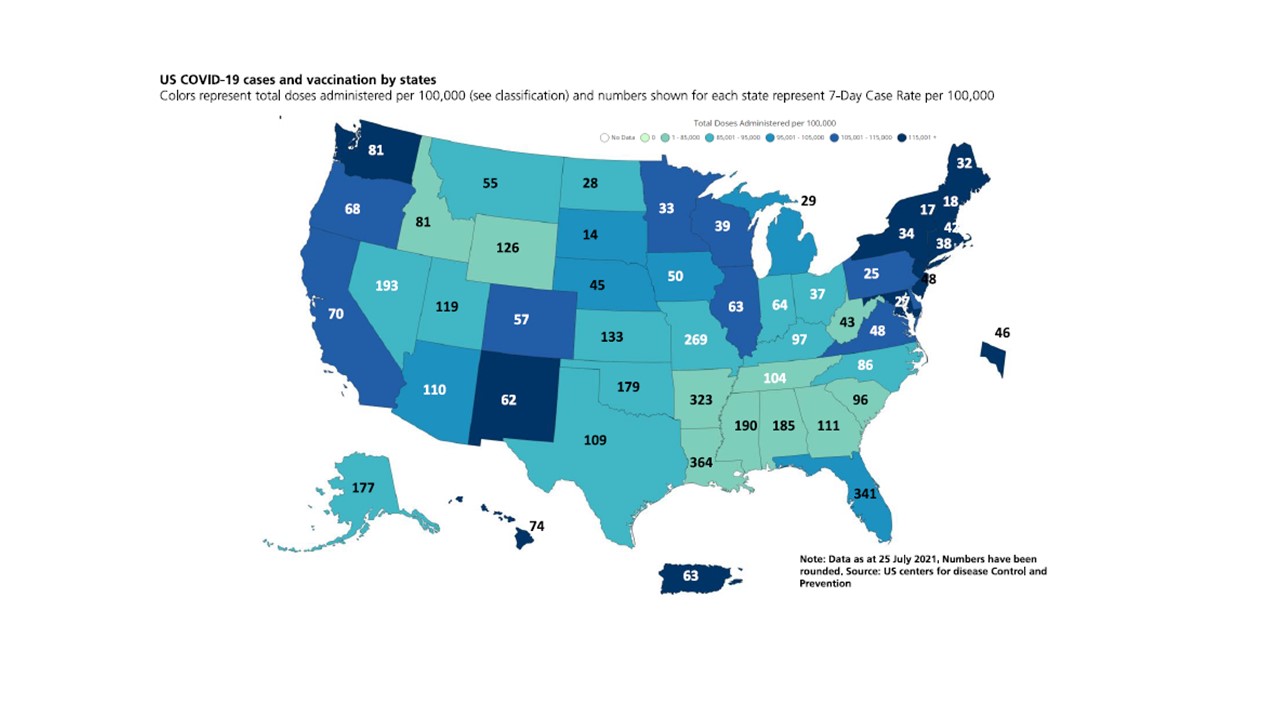

Le 19 juillet, l’agence fédérale Centers for Disease Control and Prevention (CDC) a indiqué que le nombre de cas de Covid-19 aux Etats-Unis a augmenté de 70% en glissement hebdomadaire et le nombre de décès de 26%. Anthony Fauci, le principal conseiller en santé publique du président Joe Biden, a déclaré que le variant delta est désormais la souche dominante au niveau mondial.

Au Royaume-Uni, les dernières restrictions aux activités sociales ont été levées. Le professeur Neil Ferguson, dont les recherches ont inspiré la stratégie de confinement du gouvernement britannique, a déclaré qu’une hausse des nouveaux cas jusqu’à 100 000 par jour, contre 40 à 50 000 à l’époque, était «quasiment inévitable» et il n’a pas exclu un nombre deux fois plus important.

Néanmoins, les campagnes de vaccination dans les pays développés ont nettement affaibli le lien entre les infections et les décès. A noter que la recrudescence des cas de Covid-19 aux Etats-Unis est plus marquée dans les Etats où le taux de vaccination est inférieur à la moyenne (Arkansas, Floride, Louisiane, Missouri et Nevada).

Le CDC a également souligné que 97% des individus hospitalisés pour cause de Covid-19 étaient non vaccinés. Cette recrudescence exerce localement une certaine pression sur les établissements de santé, par exemple en Louisiane où seulement 36% de la population est vaccinée contre 49% en moyenne aux Etats-Unis. Cela crée un risque de rétablissement des restrictions sanitaires ciblées au niveau local mais il est peu probable que l’administration Biden envisage un reconfinement total.

En outre, les taux de vaccination sont plus élevés dans les Etats américains les plus importants sur le plan économique. Pour changer d’avis, il faudrait soit une hausse significative des hospitalisations ou des décès dans les pays où le taux de vaccination est élevé, soit un abaissement du seuil de tolérance des responsables politiques ou de la population face à l’augmentation des cas.

Même si les investisseurs semblent parfois surestimer le risque que la pandémie de Covid-19 fait peser sur les marchés, ils sous-estiment certainement aussi la vigueur du rebond des bénéfices des entreprises américaines. Jusqu’ici, 25% des entreprises du S&P 500 (en termes de capitalisation boursière) ont publié leurs résultats trimestriels, qui se sont avérés supérieurs aux estimations dans 87% des cas. En moyenne, les entreprises ont annoncé des bénéfices supérieurs d’environ 20% aux estimations.

Les prévisions de croissance en glissement annuel des bénéfices des entreprises du S&P 500 au deuxième trimestre ont été revues à la hausse: le consensus table désormais sur une croissance de 72%, contre 66% avant le coup d’envoi de la saison des résultats et tout donne à penser que ce taux se rapprochera de 80%. La Recherche d’UBS estime en outre que le bénéfice par action du S&P 500 progressera de 40% cette année (200 dollars), puis de 10% en 2022 (220 dollars).

En plus d’entretenir la confiance des participants au marché, la saison des résultats alimente la rotation des valeurs de croissance vers les valeurs cycliques. Cela dit, il y a eu un retour de balancier dernièrement: l’indice Russell 1000 Value accuse un repli de 2% depuis début juin tandis que le Russell 1000 Growth est en hausse de 10%.

Toutefois, c’est dans les secteurs cycliques et décotés que les bénéfices dépassent le plus nettement les estimations: on observe un écart de 25% pour les valeurs financières américaines, contre environ 10% pour les valeurs technologiques. Plusieurs géants technologiques publient leurs résultats ces jours. Ils auront probablement plus de mal à surpasser les estimations dans les trimestres à venir. Notamment en raison d’un effet de base défavorable lié aux comparaisons en glissement annuel.

Le scénario privilégié est donc celui d’une poursuite du déconfinement de l’économie mondiale au second semestre grâce aux campagnes de vaccination. Par conséquent, il convient de rester investi en actions. Les vaccins devraient rester globalement efficaces face aux nouveaux variants et, dans ces conditions, les gouvernements sont davantage susceptibles de faire abstraction de la hausse du nombre de cas de Covid-19.

Dès lors, les secteurs cycliques et décotés comme l’énergie et la finance devraient être les moteurs du rebond des marchés. On peut également s’attendre à une surperformance du Japon compte tenu de la campagne de vaccination dans le pays, de la prépondérance des valeurs cycliques sur ce marché et de sa forte exposition à la reprise économique mondiale.

Même si une progression des marchés est prévue dans les mois à venir, les investisseurs devraient quand même examiner régulièrement leur portefeuille pour éviter une prise de risque excessive. Pour réduire quelque peu cette prise de risque, il peut être judicieux de procéder à un rééquilibrage et à des prises de bénéfices sur les titres dont le cours a grimpé dans des proportions excessives, de couvrir le risque de perte en cas de baisse au moyen des hedge funds, des options et des produits structurés ou encore de se diversifier au profit de certaines valeurs défensives.