Wall Street garde sa part de mystères, et notamment le «Night effect», une anomalie de marché selon laquelle l’argent investi en actions américaines travaille mieux la nuit que le jour.

Les investisseurs sont toujours en quête de nouvelles stratégies leur permettant de maximiser leurs gains tout en limitant les risques de perte. L’une d’entre elles a enregistré des résultats étonnants au cours des dernières décennies. Pourtant, elle demeure l’une des anomalies de marché les moins connues de Wall Street. Il s’agit d’une stratégie qui consiste à acheter des actions américaines à la clôture et les revendre à l'ouverture du jour suivant. En quelque sorte, garder ses positions en dehors des heures officielles de trading (la nuit) et s’en débarrasser lors de la session de marché (le jour).

Dans cet article, nous présentons tout d’abord les performances remarquables obtenues grâce à cette stratégie. Nous évoquerons ensuite certaines pistes qui pourraient justifier une telle anomalie de marché. La dernière partie met en avant des instruments d’investissement qui permettent de se positionner sur cette stratégie et ce à moindre coût.

La stratégie «night effect» ou «buy the close sell the open» consiste à acheter des actions américaines à la fermeture du marché (04.00pm heure de New-York) et à les vendre à l'ouverture (09.30am heure de New York).

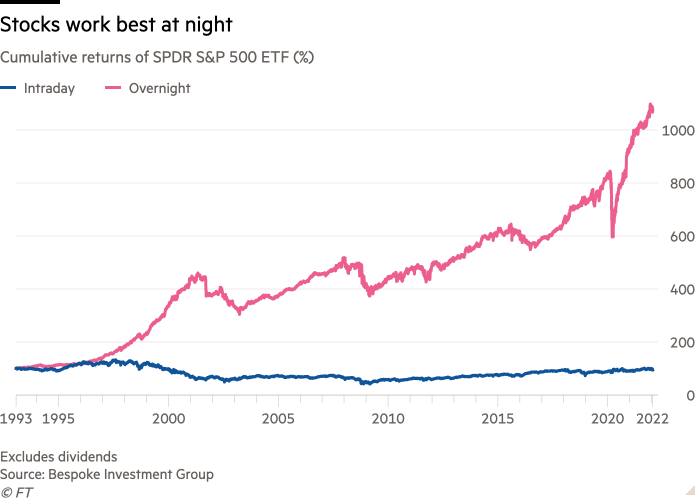

Selon Bespoke Investment Group, qui a mené une étude depuis la création du SPY, un fonds indiciel (ETF) qui réplique l'indice S&P 500, cette stratégie semble clairement fonctionner. Comme le montre le graphique ci-dessous, une stratégie qui consiste à être positionné en «overnight» a généré une performance de plus de 1,000% entre fin janvier 1993 et mars 2022 (cf. la ligne rose). A noter que cette analyse pro-forma n’inclut ni les frais de transaction ni les dividendes.

Cette performance a été comparée à la stratégie alternative «intraday» (la ligne bleue), qui consiste à acheter à l'ouverture et à vendre à la clôture. Sur la même période, la sous-performance est considérable puisque cette stratégie a généré une performance cumulée légèrement négative…

De facto, l’intégralité de la performance du S&P 500 pendant la période considérée a donc eu lieu la nuit et non le jour.

A noter qu’un phénomène identique a été observé sur les petits et moyennes capitalisations américaines, mais aussi sur les marchés internationaux, du Japon à la Norvège.

Tout comme la saisonnalité des marchés, l’effet lundi ou le biais petites et moyennes capitalisations, on peut ici parler d’une anomalie de marché.

Précisions tout d’abord qu’une anomalie de marché finit souvent par être arbitrée et n’est pas forcement susceptible d’être répétée à l’avenir. Et comme le dit la formule bien connue : les performances passées ne sont pas une garantie des résultats futurs…

Penchons-nous donc sur les éléments qui pourraient expliquer de manière rétroactive la surperformance remarquable de l’effet nuit.

Premier facteur d’explication : l’activité des «day traders» qui ont pour habitude de ne pas avoir de positions ouvertes en dehors des heures de marché. Les day traders sont donc susceptibles d'effectuer des transactions à l'ouverture, ce qui, dans la plupart des cas, signifie être «long» actions américaines. En conséquence, les actions ont tendance à s’apprécier davantage à l'ouverture du marché. À la fin de la journée, ces mêmes traders chercheront à clôturer leurs positions, ce qui signifie qu'ils vendront. Par conséquent, cela crée un modèle dans lequel le marché a tendance à se négocier à la baisse à la clôture et à la hausse à l'ouverture le jour suivant.

La stratégie «buy the close sell the open» prend en quelque sorte une position opposée à celle des «day traders». Cela ne veut pas forcement dire qu’elle fonctionne mieux (certains day traders réalisent des gains importants pendant la journée grâce à des allers-retours gagnants pendant la séance de trading officielle). Mais la stratégie «effet nuit» tire parti des pressions acheteuses et vendeuses exercées en début et fin de session.

D’autres facteurs d’explication peuvent être identifiés via la finance comportementale et les actions souvent irrationnelles des investisseurs.

Selon Michael Kelly, un professeur de finance au Lafayette College, il est possible que des opérateurs en bourse très actifs et souffrant de «l'illusion du contrôle» pensent qu'ils peuvent réagir facilement aux informations et aux événements pendant la journée, mais qu'ils ne peuvent pas le faire aussi facilement en dehors des heures de trading officiel, période pendant laquelle il y a beaucoup moins de participants au marché et moins de liquidités impliquées dans les transactions. «Certains traders peuvent être enclins à vendre à la clôture du marché pour avoir l'impression de contrôler leurs avoirs pendant la nuit», a-t-il déclaré.

Il semblerait que les petits opérateurs soient en proie à cette pratique et aient tendance à vendre en fin de journée – alors que les traders institutionnels, qui sont bien conscients de l'écart historique de performance entre le jour et la nuit, aient plutôt tendance à acheter à la clôture et à vendre à l'ouverture. Étant donné que relativement peu de personnes effectuent des transactions après la fermeture du marché, les ordres ont tendance à s'accumuler pendant la nuit. Lors d’un marché haussier, cela produit une poussée des prix à l'ouverture du marché. Mais lors de baisses prolongées, les ordres de vente nocturnes peuvent faire chuter les prix à l'ouverture du marché.

Une partie de l'écart de performance entre la séance officielle et le «off market» peut aussi s'expliquer par la tendance humaine à paniquer aux mauvaises nouvelles, a déclaré le professeur Kelly. «Cette panique semble se produire pendant la journée», a-t-il déclaré. «L'un des avantages de ne pas négocier pendant la journée est que vous n'êtes pas aussi susceptible de participer au mouvement de vente panique…»

Ainsi, les données d’une étude du professeur Kelly montrent qu'en 2008, année durant laquelle le S&P 500 a baissé de 37%, la plupart des dégâts sur les marchés ont eu lieu pendant la journée, avec des pertes de 26,7%, contre seulement 13,8% pendant la nuit…

Bruce Knuteson, un ancien analyste du hedge fund DE Shaw, a quant lui une interprétation beaucoup plus controversée et «conspirationniste» de cette anomalie de marché. Il estime qu'elle est due à une manipulation systématique et à grande échelle du marché par certains fonds spéculatifs quantitatifs.

Selon Knuteson, des hedge funds utilisent des stratégies algorithmiques ou systématiques qui permettent de profiter de l'impact plus important que peuvent avoir les transactions lorsque les marchés sont fermés et que la liquidité est plus faible. Ils achètent agressivement des actions qu'ils possèdent déjà, ce qui fait grimper leur prix. Puis, lorsque les marchés ouvrent et que la liquidité s'améliore, ces hedge funds peuvent progressivement liquider leurs positions sans trop impacter le marché. En procédant systématiquement de la sorte, et ce sur une base quotidienne, ces fonds spéculatifs arrivent à générer des gains pendant la nuit tout en ne subissant que de légères pertes pendant la journée. Cette explication est décriée par de nombreux chercheurs.

En effet, différentes études avancent des explications différentes. Tout d’abord, le marché boursier américain n'est officiellement ouvert que pendant une fraction d’heures par jour (6 heures et demi pour être exact). Mais en pratique, vous pouvez négocier des actions 24 heures sur 24. George Pearkes, de Bespoke Investment Group, a calculé que si l'on tient compte des différentes durées des fenêtres de trading, les performances moyennes de la séance officielle et des heures de «nuit» ne sont pas si différentes.

D’autre part, une étude de la Réserve fédérale de New York sur les contrats à terme du S&P 500 a démontré que les performances moyennes réalisées atteignent leur point haut entre 2 et 3 heures du matin à New York. Il est intéressant de noter que c'est à peu près l'heure à laquelle les traders européens commencent à traiter, ce qui tend à contredire la théorie de Knuteson concernant le rôle joué par les hedge funds.

Enfin, un quart des résultats des entreprises américaines sont publiés juste après la fermeture du marché, et 60% le matin juste avant l’ouverture de la bourse. La plupart des entreprises ont tendance à dépasser les attentes du marché et bénéficient donc de pics de performance pendant les heures de trading qui ont lieu en dehors de la séance officielle (les fameux «pre-opening» et «after hours»), ce qui explique en partie l’effet nuit.

Ces arguments ont été balayées d’un revers de main (ou plutôt de plume) par Knuteson dans différents essais, intitulés «Ils ont choisi de ne pas vous le dire» et «Ils ne vous l’ont toujours pas dit» …

Les essais de Knutesopn et différentes recherches académiques ont inspiré le gérant d'actif Nighshares, qui a décidé de lancer des produits d’investissement dédiés à cette stratégie.

En effet, deux ETFs visant à exploiter l’anomalie de marché précitée ont été lancés fin juin de cette année. Il s’agit du NightShares 500 (ticker NSPY), qui achète tous les jours les actions du S&P 500 à la clôture de 16 heures, puis vend les positions le lendemain à l'ouverture de la bourse à 9h30. Et le NightShares 2000 (NIWM), qui applique la même stratégie à l'indice Russell 2000 des petites capitalisations.

A noter que ces ETFs n'achètent pas réellement toutes les actions chaque soir avec une revente le lendemain matin, car cela créerait un niveau élevé de coûts de transactions. Au lieu de cela, les deux ETFs utilisent des contrats à terme sur indices boursiers et des swaps pour reproduire la stratégie.

Les deux ETFs sont cotés à la Bourse de New York et ont un ratio de frais annuels de 0,55%. Leurs actifs sous gestion sont pour l’instant de quelques millions de dollars.

La remise en cause de l’efficience des marchés financiers s’appuie notamment sur la mise en évidence de phénomènes constituants des «anomalies» par rapport aux préceptes de la théorie. La dichotomie entre les performances enregistrées lors de la séance officielle et celles observées en dehors de ces heures contribue à nourrir le débat. Rien ne permet d’affirmer que la surperformance de la stratégie «buy the close sell the opening» ne soit pérenne. Mais certaines des explications avancées par la recherche financière laissent augurer d’une poursuite de cette tendance.