Dans une ambiance de marché toujours aussi morose, la prochaine entrée en bourse de Porsche fait le buzz et promet d’être largement sursouscrite.

Depuis des décennies, les entrées en bourse ont très souvent suscité un engouement certain auprès des investisseurs. Mais il existe un biais cognitif à ne retenir que les succès, que cela soit les gains spectaculaires enregistrés sur le jour de l’entrée en bourse (souvenez-vous des 263% de hausse journalière de Beyond Meat) mais aussi les gains considérables affichés par certaines valeurs phares depuis leur IPO (Alphabet ex-Google est entré en bourse pour 80 dollars est en vaut aujourd’hui 28 fois plus si on prend en compte les «splits»).

Pourtant, différentes études démontrent que l’investissement dans des IPO est loin d’être un eldorado. Ci-dessous, nous mettons en avant 7 pièges à éviter lorsqu’il s’agit d’investir dans des introductions en bourse.

Rappelons tout d’abord que l’accès aux IPO est réservé à un nombre restreint d’investisseurs. A moins d'être un client important d'une société de courtage ou d’une grande banque, il est très compliqué d’obtenir des allocations. Et pour ceux qui ont la chance d’être servis, l’allocation est souvent trop faible pour avoir un impact financier significatif sur le portefeuille.

Quant aux investisseurs qui sont en mesure de recevoir des allocations significatives, les performances ne sont pas toujours au rendez-vous. Le gérant de fonds Dimensional Fund Advisors (DFA) a mené une étude sur plus de 6’000 introductions en bourse aux Etats-Unis de 1991 à 2018 afin de mesure les performances de ces IPO sur 2 horizon-temps différents: à court-terme mais aussi à moyen-terme.

L’étude de DFA démontre que les prix de clôture atteints le premier jour de cotation dépassent généralement le prix d'offre de l'IPO. Il existe toutefois un biais de sélection qui fausse les performances moyennes enregistrées par les investisseurs. En effet, l’accès aux IPO dont la performance est élevée est en général très difficile. Seuls les investisseurs institutionnels et clients privés très fortunés y participent. Les IPO dont l’accès est plus aisé enregistrent des gains initiaux beaucoup plus faibles.

Etant donné que de nombreux investisseurs ne sont pas en mesure de bénéficier de ces performances initiales, DFA s'est intéressé à la performance des introductions en bourse sur le marché secondaire. Quelle est la performance des introductions en bourse au cours de leur première année?

La plupart des introductions en bourse constituant l’échantillon se situe dans le groupe des petites capitalisations. Les introductions en bourse de grandes et moyennes capitalisations représentent respectivement 24% et 19% du total des capitaux levés par introduction en bourse au cours de la période d'échantillonnage.

DFA a évalué les performances des introductions en bourse en constituant un portefeuille pondéré en fonction de la capitalisation boursière, composé d'introductions en bourse émises au cours des 12 mois précédents et rééquilibré mensuellement. Cette méthodologie exclut les performances du premier jour de cotation et ce afin d'atténuer le problème de sélection inhérent au processus d'allocation des introductions en bourse. Les performances de ce portefeuille hypothétique ont été comparées aux indices Russell 2000 et 3000 sur l'ensemble de la période d'échantillonnage ainsi que sur deux sous-périodes couvrant les années 1992-2000 et 2001-2018.

Le portefeuille constitué d’IPO affiche des performances inférieures à celles de l'indice Russell 3000 tant sur la période globale que lors des deux sous-périodes. Par exemple, les introductions en bourse génèrent une performance annualisée de 6,9%, 13,6% et 3,7% sur la période complète, la 1ère sous-période (1992-2000) et la 2e sous-période (2011-2018), contre 9,1%, 15,7% et 6% pour l'indice Russell 3000 sur les mêmes horizons-temps.

Par rapport à l'indice Russell 2000, le portefeuille hypothétique d'introductions en bourse est moins performant sur l'ensemble de la période (6,93 % contre 9,02 %) et sur la sous-période 2001-2018 (3,74% contre 7,29%). Il est en revanche plus performant (13,63% contre 12,56%) sur la période 1992-2000.

Cette sous-performance s’explique d’ailleurs par les fondamentaux. D’une manière agrégée, les constituants du portefeuille d’IPO avaient une croissance et une rentabilité des fonds propres plus faibles que ceux des deux indices.

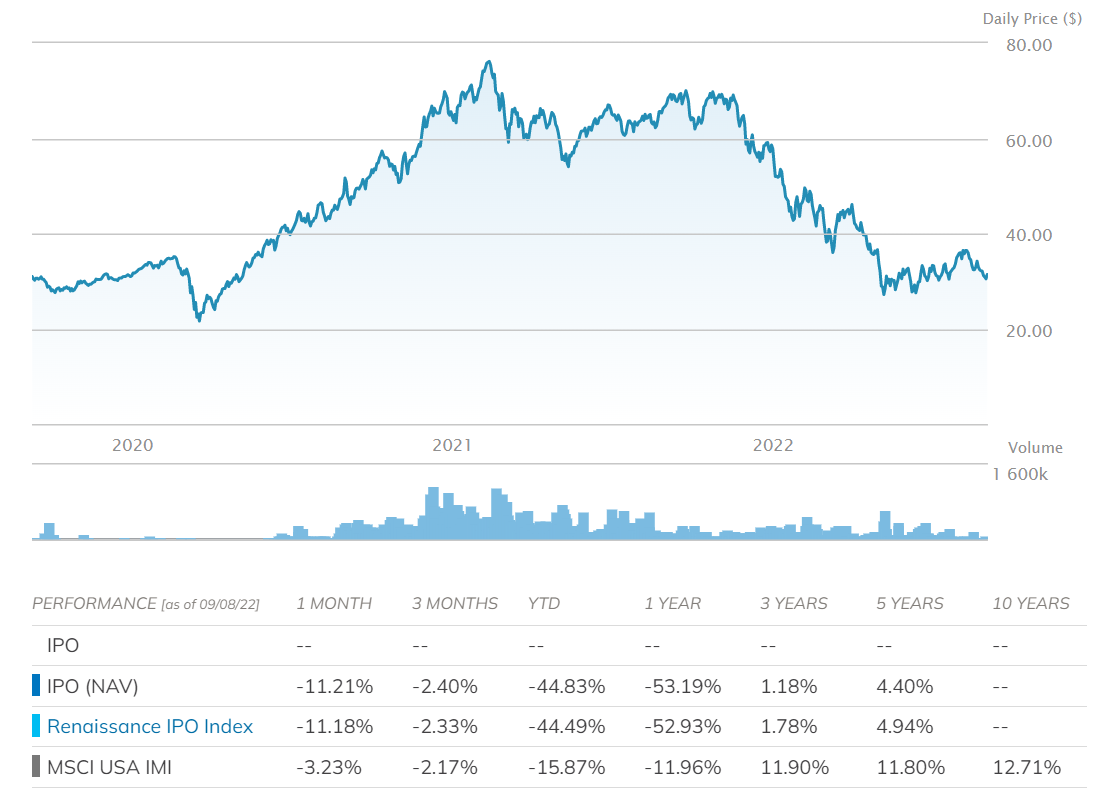

Alors que cette étude portait sur une période entre 1992 et 2018, les performances plus récentes de titres ayant été introduits en bourse dans une période inférieure à 3 ans ont été très contrastées. Comme le montre le graphique ci-dessous, l’ETF Renaissance IPO ($IPO) avait généré des performances spectaculaires en 2020 et 2021 mais s'est depuis effondré (-44% depuis le début de l’année). L’ETF sous-performe nettement le marché américain sur les périodes 1 an, 3 ans et 5 ans.

Comme mentionné dans un article de Debbie Carlson («7 Reasons You Shouldn't Buy an IPO»), les investisseurs qui souscrivent aux IPO se laissent très souvent influencer par l’engouement général ou un effet de mode. D’ailleurs, de nombreuses entreprises profitent de l’attrait du marché pour certains types de valeur afin d'introduire en bourse leur société à la valorisation la plus élevée possible. Dans les années 2000, nous avions assisté à une avalanche d’IPO de société «dot com». Les investisseurs se ruaient sur la dernière société internet à la mode et étaient prêts à payer n’importe quel prix pour avoir accès au titre dès le premier jour de cotation. Plus récemment, ce sont les voitures électriques (Rivian), les sociétés de nourritures à base de plante (Beyond Meat), les sociétés de transport VTC (Uber, Lyft) ou de livraison (DoorDash) qui sont devenues les coqueluches de Wall Street. Leurs performances post- IPO sont dans l’ensemble très décevantes.

Les premiers jours et les premières semaines de cotation, le prix des nouvelles introductions en bourse en vogue peut augmenter fortement, ce qui porte les valorisations à des niveaux démesurés, avec des ratios cours-bénéfices très élevés.

Le 10 novembre 2021, le titre Rivian, une société spécialisée dans les SUV électriques, est entré en bourse. L’euphorie des investisseurs fût telle que Rivian a alors atteint une capitalisation boursière de 100 milliards de dollar, soit davantage que celle de General Motors et de Ford. Alors même que le chiffre d’affaires 2021 n’était que de 55 millions de dollar pour une perte opérationnelle de plus de 4 milliards… A ces niveaux de valorisation, quel potentiel d’appréciation les investisseurs peuvent-ils espérer? Au moment où nous écrivons ces lignes, Rivian a perdu 65% depuis son pic de valorisation…

La survalorisation d’un titre récemment introduit de bourse n’est d’ailleurs que peu souvent imputable à la société elle-même ou la banque d’investissement qui a encadré l’introduction en bourse. C’est bien l’euphorie des premières heures ou des premiers jours de trading qui crée la plupart du temps ces niveaux de valorisation extrêmes.

Un conseil à donner aux investisseurs est de considérer les introductions en bourse comme des titres parmi d’autres. Il est donc essentiel d’effectuer un travail d’analyse en profondeur, càd comprendre les avantages compétitifs de l’entreprise, les menaces en provenance de la concurrence, les perspectives du secteur dans lequel elle opère, la qualité du management et bien entendu les niveaux de valorisation de l'entreprise. Ce travail indispensable peut permettre aux investisseurs de faire le tri parmi les nombreuses IPO disponibles.

L’une des principales caractéristiques des IPO est la fameuse période de «lock-up», càd les mois pendant lesquels les titres détenus par les actionnaires pre-IPO et les initiés ne peuvent être vendus. Mais ces actions bloquées peuvent en général être libérées après 180 jours. Pour les actions qui ont connu de fortes hausses, la fin de la période de «lock-up» peut être l'occasion pour un initié d'encaisser et de prendre les bénéfices, ce qui crée une pression vendeuse sur le titre. C’est aussi l’opportunité pour les investisseurs qui ont fait leur travail d’analyse d'acheter l'action à un meilleur prix…

Les investisseurs qui envisagent d'acheter des titres lors de l’IPO doivent être conscients des risques auxquels ils s’exposent mais aussi des performances relatives décevantes de ces titres que cela soit à court ou moyen-terme. Toutefois, il existe également de belles opportunités pour ceux qui peuvent avoir accès et qui souscrivent à un prix attractif.