Graphique de la semaine de NN IP. Les marchés émergents sous très haute tension.

Dans notre portefeuille modèle multi-actifs, nous restons surpondérés en obligations d’Etat chinoises, car nous nous attendons à davantage de mesures de relance monétaire en Chine. Dans le même temps, nous sous-pondérons la dette des marchés émergents en monnaie locale pour bénéficier du resserrement monétaire ailleurs dans le monde émergent.

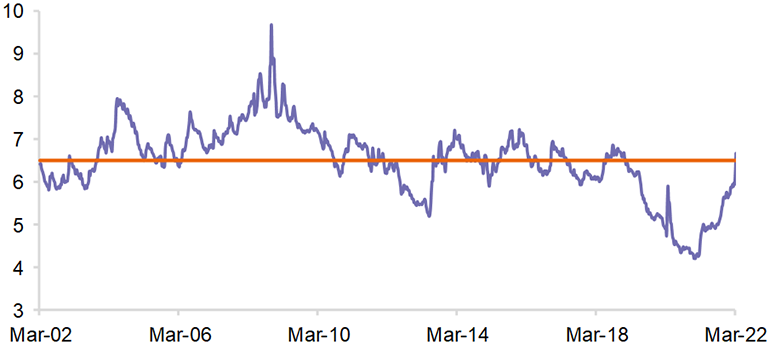

L’invasion de l’Ukraine par la Russie, avec ses implications majeures pour les prix de l’énergie et des denrées alimentaires, crée davantage de pression inflationniste dans le monde émergent, ce qui signifie que la plupart des banques centrales des marchés émergents devraient rester sur une trajectoire de resserrement. Cela devrait exercer une pression supplémentaire sur les rendements obligataires des marchés émergents en monnaie locale, comme le montre notre graphique de la semaine.

La guerre en Ukraine est également la principale raison pour laquelle les matières premières sont surpondérées, et les crédits investment grade et à haut rendement de la zone euro sont sous-pondérées. Le conflit militaire, les tensions géopolitiques accrues et l’interdiction potentielle du pétrole et du gaz russes augmentent le risque de perturbations de l’approvisionnement en matières premières.

En conséquence, les prix des produits de base devraient encore augmenter. L’approvisionnement en énergie et en métaux industriels tels que le nickel, l’aluminium et le palladium est le plus menacé. Dans le même temps, les flux de valeurs refuges et la demande accrue de couvertures contre l’inflation devraient soutenir les métaux précieux.

Dans le domaine agricole, les approvisionnements en maïs et en blé ont subi une pression énorme en raison de l’importance de la Russie et de l’Ukraine dans l’approvisionnement du monde. Ensemble, les deux pays représentent 29% du marché mondial du blé.

La forte augmentation de l’aversion au risque a entraîné une fuite vers la qualité et le stress du financement sur les marchés du crédit. Tant que la situation en Ukraine entraînera une tension sur les marchés des produits de base, ce qui entraînera davantage de préoccupations concernant l’inflation, nous nous attendons à ce que la volatilité reste élevée et que les spreads s’élargissent encore plus.

En tant que tel, nous maintenons nos importantes sous-pondérations dans les obligations d’entreprises de la zone euro et envisageons également de passer à la sous-pondération du crédit américain. Pour l’instant, nous restons neutres en ce qui concerne les taux mondiaux, car nous attendons de nouvelles orientations de la BCE cette semaine et de la Fed la semaine prochaine sur les implications de la guerre pour la politique monétaire.