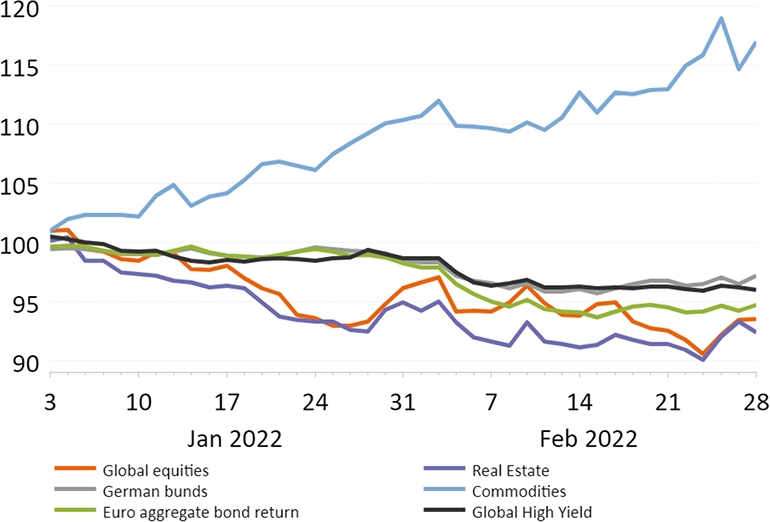

Graphique de la semaine de NN IP. Les commodities sont la seule classe d’actifs positive dans un février chahuté.

Le mois de février a été dominé par deux événements majeurs. Le premier a été le virage «hawkish» des banques centrales et la réévaluation des anticipations de hausse des taux; la seconde était, bien sûr, l’invasion russe de l’Ukraine. Ces événements ont entraîné un pic d’aversion au risque. La seule classe d’actifs qui a généré des rendements positifs a été celle des matières premières.

Les acteurs du marché s’attendent actuellement à cinq hausses de taux de la Réserve Fédérale américaine.

La BCE, elle aussi, a été étonnamment belliciste et deux hausses de taux sont attendues en 2022, un changement majeur par rapport à il y a seulement un mois. Cela met à l’épreuve les nerfs des investisseurs qui, sur le marché obligataire, s’est traduit par une nouvelle hausse des rendements obligataires à des sommets pluriannuels. Dans le crédit, nous avons aussi assisté à un nouvel élargissement des spreads.

Le deuxième événement qui a frappé les marchés a été, bien sûr, l’invasion russe de l’Ukraine. Cela a eu un impact énorme sur les marchés financiers. Les prix des produits de base ont grimpé en flèche, ce qui commencera à gruger le revenu disponible des consommateurs et les marges bénéficiaires des entreprises.

De sévères sanctions économiques contre la Russie nuisent également au secteur financier européen et plusieurs entreprises énergétiques se départissent de leurs intérêts russes, ce qui pourrait entraîner des write-offs massifs.

Ces événements ont entraîné un pic d’aversion au risque. Les actions, qui jusqu’au milieu du mois avaient bien résisté à la détérioration de la situation géopolitique, ont corrigé fortement et la volatilité a augmenté.

Pendant ce temps, les écarts de crédit se sont encore élargis, et les rendements des obligations d’État sûres ont chuté à la fin du mois.

Les investisseurs obligataires tentent de déterminer dans quelle mesure ces développements géopolitiques influenceront l’établissement de la politique monétaire.

La seule classe d’actifs qui a généré des rendements positifs a été celle des matières premières, comme le montre notre graphique de la semaine. Les stocks serrés et les risques d’approvisionnement pour toute une gamme de produits énergétiques, industriels et agricoles ont fait grimper les prix. La réouverture des économies a également un impact sur la demande de produits de base.