Graphique de la semaine de NN IP. Les banques centrales ne peuvent empêcher les hausses de prix.

L'inflation des prix de l'énergie et des denrées alimentaires causée par la guerre en Ukraine ne peut être résolue par les banques centrales. Pour l'instant, la Fed et la BCE maintiennent leurs positions bellicistes. Nous pensons que la Fed agira le plus car le risque d'une spirale salaires-prix et d'un désancrage des anticipations d'inflation aux États-Unis est plus élevé que dans la zone euro. Une autre considération est que les États-Unis sont moins sensibles à l'interruption des échanges avec la Russie que la zone euro.

Nous sommes de plus en plus mal à l'aise avec l'accent mis par la BCE sur l'inflation à un moment où la croissance des salaires reste modérée et les risques pour la croissance augmentent rapidement en raison de l'impact de la hausse des prix de l'énergie sur les revenus disponibles.

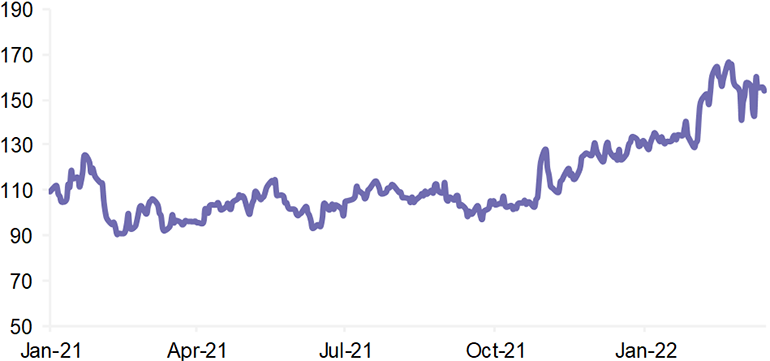

Pour l'instant, les faucons de la BCE semblent l'emporter, ce qui, selon nous, a accru le risque d'erreur politique. La BCE semble trop optimiste quant à la croissance et trop complaisante quant à l'impact du durcissement des conditions financières sur la soutenabilité de la dette italienne. Depuis fin janvier, l'écart entre les obligations italiennes et allemandes à dix ans a augmenté de 26 points de base, comme l’on peut le voir dans notre graphique de la semaine.

Écart de rendement BTP Italie - Bund allemand 10 ans en bps

Notre portefeuille modèle multi-actifs est toujours positionné pour une hausse des prix des matières premières et une normalisation de la politique monétaire. Les tensions géopolitiques accrues entourant la crise ukrainienne augmentent le risque de perturbations de l'approvisionnement en matières premières, de sorte que les prix des matières premières devraient encore augmenter. C'est principalement pour cette raison que nous maintenons notre surpondération modérée des matières premières au sens large. Nous conservons également notre surpondération modérée du cuivre, principalement en raison de l'amélioration des perspectives de relance de la politique chinoise, qui devrait se traduire par une augmentation des investissements dans les infrastructures. Les données sur l'activité économique chinoise pour janvier et février ont montré que la croissance des investissements dans les infrastructures est déjà passée de 0% en moyenne en 2021 à 8% en glissement annuel.

Les prix élevés des matières premières aggravent le problème de l'inflation. Reste à savoir si elles ont raison de le faire, mais les grandes banques centrales maintiennent leurs positions hawkish. En raison des tensions géopolitiques persistantes, nous nous attendons à ce que les marchés mondiaux des titres à revenu fixe restent volatils. Mais dans l'ensemble, nous pensons que la position hawkish des banques centrales devrait exercer une pression à la hausse supplémentaire sur les rendements. Ainsi, nous avons à nouveau sous-pondéré les bons du Trésor américain à dix ans, tout en restant neutres sur les Bunds.

Nous maintenons nos fortes sous-pondérations sur le crédit Investment Grade et High Yield de la zone euro, qui, jusqu'à présent, ont bien fonctionné pour nous. Nous nous attendons à ce que les spreads des obligations d'entreprises européennes continuent de s'élargir car le sentiment de risque reste fragile, principalement en raison des perturbations économiques causées par la guerre en Ukraine. Nous sommes également enclins à exprimer plus explicitement notre point de vue baissier sur le crédit américain en sous-pondérant les obligations d'entreprises américaines alors que les risques sur les perspectives de croissance et les conditions financières ont augmenté, encore une fois principalement en raison de la situation géopolitique.

Enfin, nous maintenons notre large surpondération sur les emprunts d'Etat chinois à 10 ans. Le récent pic d'infections à coronavirus et les nouvelles fermetures dans les provinces de Shenzhen et de Jilin ont accru le besoin de mesures de relance. On s'attend à ce que les autorités chinoises intensifient leurs efforts pour stimuler la demande intérieure, en particulier sur le plan monétaire. Cela devrait exercer une pression à la baisse supplémentaire sur les rendements.