«Il est battu par les flots, mais ne sombre pas», cette devise de la ville de Paris semble également s’appliquer au marché boursier mondial.

Nous traversons une époque tumultueuse, dans laquelle les vents changent de direction. Les scénarios apocalyptiques relèvent toutefois d’un pur populisme que tendent à démentir la capacité d’adaptation des entreprises et la dynamique des marchés. Ne serait-ce que pour cette raison, la peur ou les liquidités ne sont d’aucune utilité. Il vaut mieux garder la tête froide et miser sur une bonne diversification. Nous résumons les récentes décisions prises par le Comité de placement du Credit Suisse, nous faisons le point sur les investissements (immobiliers) en Suisse et indiquons où les investisseurs peuvent trouver refuge au milieu des bourrasques automnales.

Le monde est confronté à de profonds changements: la transition énergétique et climatique, la démondialisation, une nouvelle guerre froide et les évolutions démographiques comptent parmi les principaux aspects de ce séisme que j’ai déjà abordés ici à plusieurs reprises. Cette année, les tempêtes qui agitent les places boursières à l’échelle internationale font en quelque sorte écho à tous ces processus de rupture. La réaction de ces marchés à la hausse des taux d’intérêt, à l’inflation et à l’émergence d’un nouvel ordre mondial ressemble à une grande «réinitialisation». Néanmoins, en dépit de tous les risques qui lui sont liés, tout mouvement d’envergure recèle également d’immenses opportunités, c’est bien connu.

Les transitions projettent leur ombre sur les marchés boursiers

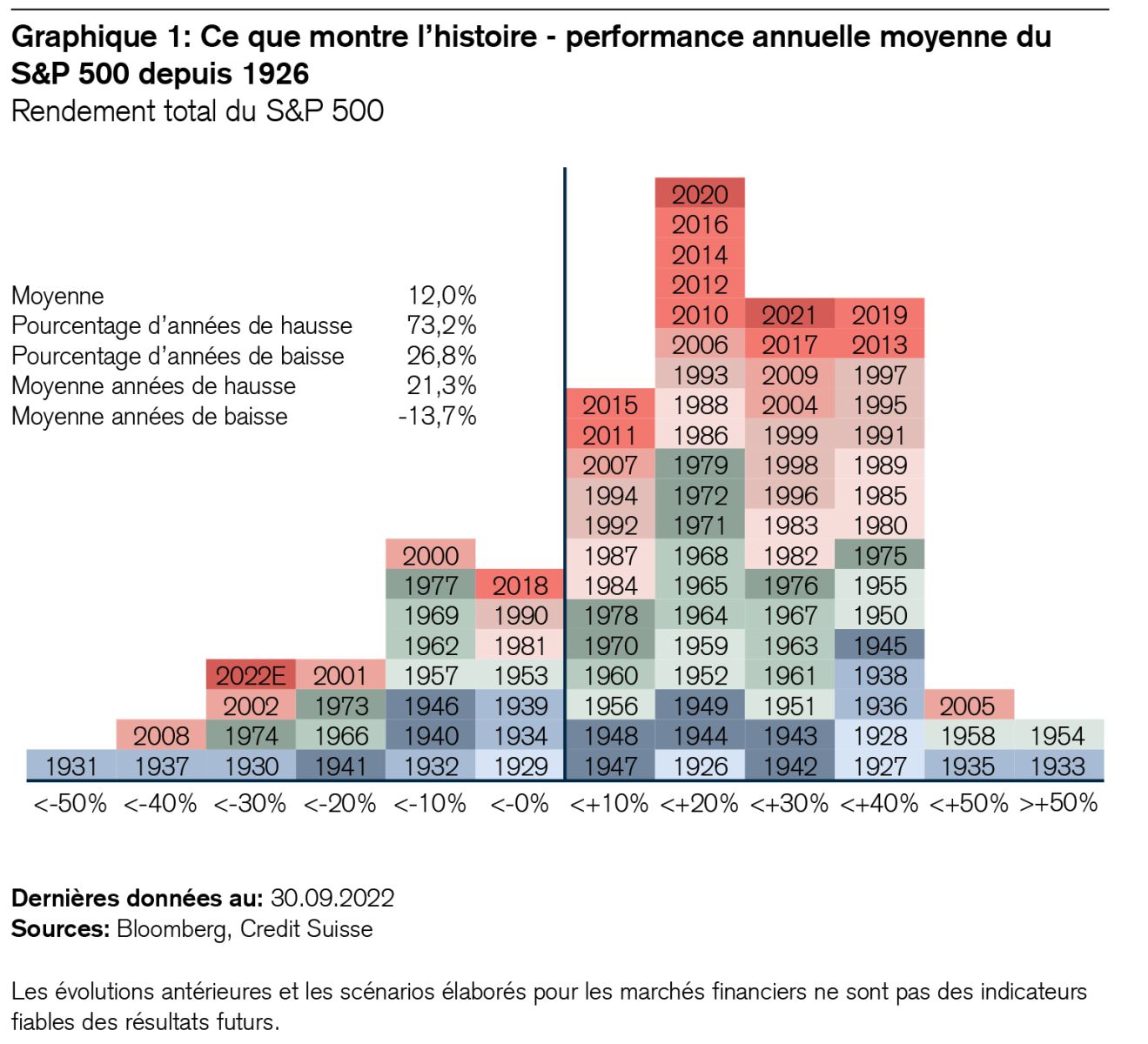

Ce sont principalement les nouvelles politiques monétaire et géopolitique qui mettent les nerfs à rude épreuve. En effet, la hausse des taux d’intérêt et les bouleversements géopolitiques sapent la valeur des liquidités, des obligations, des actions et de l’immobilier. La grande majorité des placements financiers à travers le monde ont chuté depuis le début de l’année. Certes, une telle «réinitialisation» n’est pas sans précédent, mais elle est plutôt rare. Plus précisément, on ne relève jusqu’à présent que cinq années aussi difficiles: 1931, 1937, 1974, 2002 et 2008. On peut cependant puiser de la confiance dans la statistique établissant que chacune d’elles a été suivie par une année boursière nettement meilleure. Puisse 2023 ne pas faire exception à la règle! Quoi qu’il en soit, le graphique 1 montre que la baisse de 24% accusée par le S&P 500 en 2022 est presque deux fois plus importante que celle d’une perte annuelle moyenne enregistrée au cours des cent dernières années.

Le beau temps va-t-il à présent succéder à la pluie? Ou n’est-ce qu’un vœu pieux? Nous ne sommes pas si pessimistes, mais estimons toutefois que la tourmente boursière ne touche pas encore à sa fin. Nous y reviendrons plus tard.

Nouvelle normalité

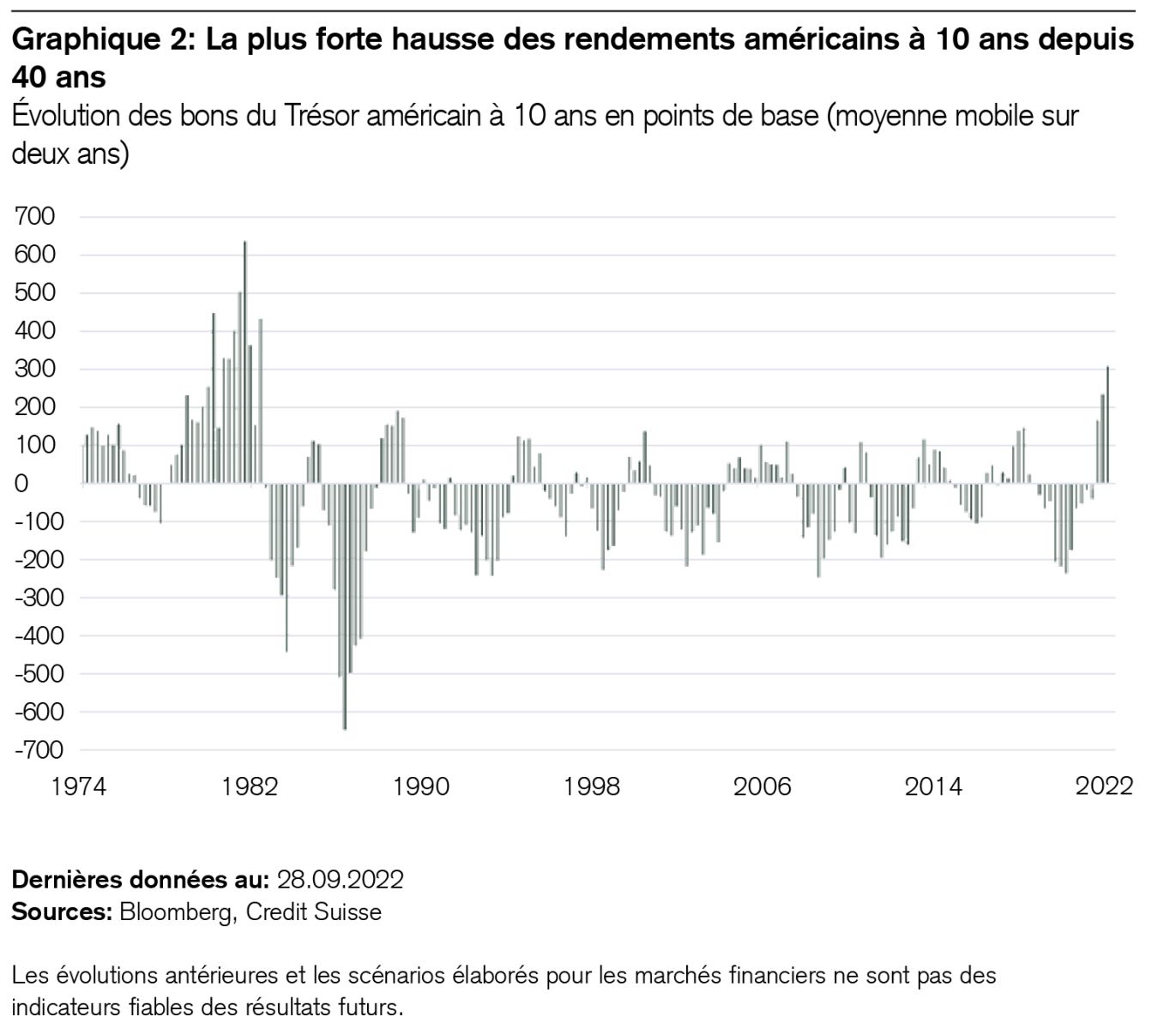

En quoi consiste précisément cette nouvelle normalité qui a affecté si douloureusement les valorisations de nombreux placements? C’est une question que les investisseurs me posent souvent dernièrement. Réponse brève: l’augmentation de 310 points de base opérée par le rendement des bons du Trésor américain à 10 ans au cours des deux dernières années, une élévation qui exerce un fort impact, comme le confirme l’envolée du dollar américain. La dernière fois que le coût du capital a enregistré une hausse comparable aux États-Unis remonte à 40 ans. Diverses forces stimulent cette évolution, par exemple a) la poussée inflationniste induite par la pandémie et la guerre en Ukraine, b) le durcissement de la politique monétaire (américaine) et c) le ralentissement économique que signale l’inversion de la courbe des rendements outre-Atlantique. En outre, lorsque le coût du capital et le dollar s’élèvent aux États-Unis, le monde entier s’en ressent.

«Le dollar est notre monnaie, mais c’est votre problème»

C’est avec cette formulation peu diplomate que le secrétaire au Trésor américain John Connally, toujours très loquace, avait offusqué ses homologues internationaux lors du sommet du G10 à Rome, en 1971. Il est évident que Janet Yellen, qui occupe actuellement cette fonction ministérielle, ne ferait pas un tel faux pas, bien qu’une telle déclaration soit toujours aussi pertinente aujourd’hui. Il n’y a guère de région sur la planète qui ne ressente pas les retombées de la politique monétaire américaine. Alors que pratiquement toutes les monnaies perdent en pouvoir d’achat par rapport au billet vert (devise de réserve mondiale), le prix à payer est double: premièrement, cette évolution induit une inflation importée dans les autres pays du monde et y érode la valeur de l’argent. Deuxièmement, elle les oblige eux aussi à opérer des relèvements de taux supplémentaires.

C’est surtout la zone euro qui en pâtit à travers la chute de sa monnaie unique, d’autant que la guerre russo-ukrainienne y provoque une crise énergétique. Mais à l’échelle internationale également, les rendements des marchés des capitaux ont retrouvé des niveaux positifs, alors qu’ils étaient négatifs il y a un an encore pour une grande partie des obligations d’État. Comprenez-moi bien, le retour des taux d’intérêt positifs est une bonne chose en soi, car il reflète aussi l’assainissement de l’économie mondiale, mais le problème réside plutôt dans la «manière» dont il se manifeste, car associé à la crise énergétique, à la guerre et à la baisse de la dynamique conjoncturelle, il fait souffler un vent contraire aux effets puissants.

En bref, il semble qu’il soit encore trop tôt pour lever l’alerte, même si un rallye de soulagement s’est amorcé cette semaine. Tant que la politique monétaire restrictive pèsera sur la conjoncture et les bénéfices des entreprises, les risques demeureront élevés. La «prudence» reste donc le maître-mot de notre House View.

Le cash: «rebut» ou «roi»?

Le «cash» en tant que «placement» n’est certainement pas une solution judicieuse actuellement. Il ne fait aucun doute que le marché baissier de cette année cédera un jour la place à un marché haussier, car une économie libre n’est pas un jeu à somme nulle. Elle génère automatiquement de la valeur et de la croissance. En outre, l’hydre de l’inflation va se retirer. Et si les taux d’intérêt restent positifs (ce qui est une bonne chose comme je viens de le dire), certains investisseurs verront à nouveau poindre l’aube lorsque l’heure la plus sombre sonnera. D’autres prendront le train en marche. C’est la raison pour laquelle les marchés haussiers durent généralement plus longtemps que les marchés baissiers: en effet, il leur faut toujours surmonter un mur élevé de scepticisme.

En résumé, les investisseurs helvétiques auraient doublement tort de se réfugier dans les liquidités. Premièrement, la peur n’est jamais bonne conseillère. Deuxièmement, le rapport risque/rendement est particulièrement défavorable dans le cas du franc suisse: aux pertes certaines liées à l’inflation s’ajoute encore un rendement réel négatif.

Immobilier suisse: une alternative attrayante?

La hausse des taux d’intérêt pèse non seulement sur les budgets publics mais aussi sur les propriétaires de logements, l’endettement étant généralement élevé dans les deux cas. La question centrale qui se pose à cet égard est bien sûr la suivante: taux fixe ou taux variable? Rien d’étonnant donc à ce que bon nombre d’investisseurs s’interrogent actuellement sur l’évolution future de la valeur de leurs biens immobiliers. Voici brièvement quelques réflexions à ce sujet:

- Les Suisses sont les champions du monde de l’endettement hypothécaire. Mais heureusement, la plupart des biens immobiliers dans notre pays sont financés de manière conservatrice, tous les acteurs ayant tiré des enseignements de la traumatisante crise immobilière des années 1990.

- En comparaison internationale, la valeur de l’immobilier en Suisse est relativement stable, car elle est soutenue par plusieurs facteurs: la persistance de la pression migratoire, le désir individuel d’accroître la surface habitable nette, l’attrait des emplacements dans les centres urbains et les primes de rendement relativement élevées par rapport aux emprunts d’État.

- Pour la première fois depuis longtemps, les locataires tirent profit de la hausse des taux d’intérêt hypothécaires. Au début de 2021, les propriétaires bénéficiaient encore d’un rabais moyen de 15,5% sur leurs biens. Mais cet avantage financier a disparu avec le revirement des taux, un phénomène qui réjouit de nombreux locataires (majoritaires à hauteur de quelque 60% dans la population) et pourrait également induire une certaine détente sur le marché suisse du logement.

- Les biens logistiques proches des centres urbains comptent toujours parmi les perles rares très recherchées sur le petit marché helvétique de l’immobilier commercial. La semaine dernière, plusieurs entrepreneurs m’ont confirmé que ce «caractère rare» soutenait la valeur de tels objets.

- Néanmoins, aucun pays n’est une île, pas même la Suisse. Les importantes dépréciations des actifs immobiliers aux États-Unis, en Australie, en Nouvelle-Zélande, en Angleterre et bien sûr en Chine constituent un signal d’avertissement qu’il convient de surveiller de près.

Si la Suisse n’est pas une île, elle peut néanmoins être considérée comme une sorte de «péninsule». Dans ce contexte, je recommande à tous les investisseurs intéressés de lire l’étude «Moniteur immobilier Suisse» publiée par mon collègue Fredy Hasenmaile et son équipe.

Bonne nouvelle: l’inflation a déjà dépassé son zénith dans certains domaines. Mauvaise nouvelle: ce n’est pas le cas dans d’autres secteurs, comme celui des services. Il semble que les taux d’intérêt disposent encore d’une marge de progression, mais inférieure à celle que nous avons observée jusqu’à présent. Pour 2023, nous misons sur des rendements des capitaux d’environ 1.3% en Suisse et d'environ 3.7% aux États-Unis1. Heureusement, nous ne sommes plus très loin de ces niveaux.

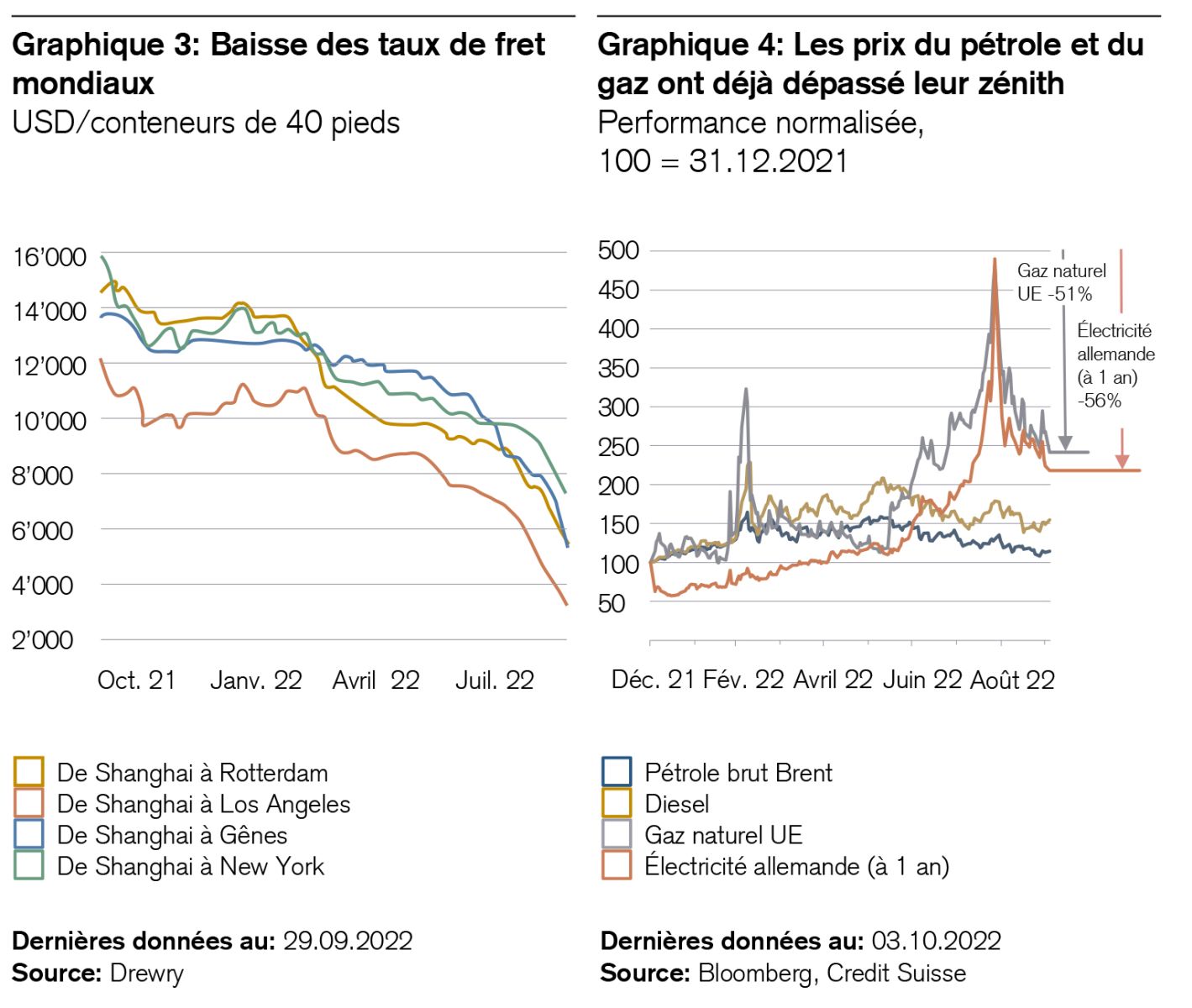

D’ailleurs, un coup d’œil rapide sur les facteurs d’inflation que sont la pandémie et la guerre russo-ukrainienne en dit long. Tant les taux de fret mondiaux (qui se sont envolés sous l’effet de la crise sanitaire) que les prix du pétrole et du gaz en Europe ont déjà diminué de bien plus de 50% depuis leur pic, comme le montrent les graphiques 3 et 4. Rien qu’au cours des douze derniers mois, les taux de fret mondiaux ont baissé de quelque 62% en moyenne.

Alors que les investisseurs attendent le pic de l’inflation et le creux de la conjoncture, il est judicieux de jeter un coup d’œil sur les marchés obligataires. Les turbulences boursières y ont généré des opportunités de rendement intéressantes, en particulier dans le cas des emprunts des pays émergents en monnaie forte.

Attrait des obligations des marchés émergents

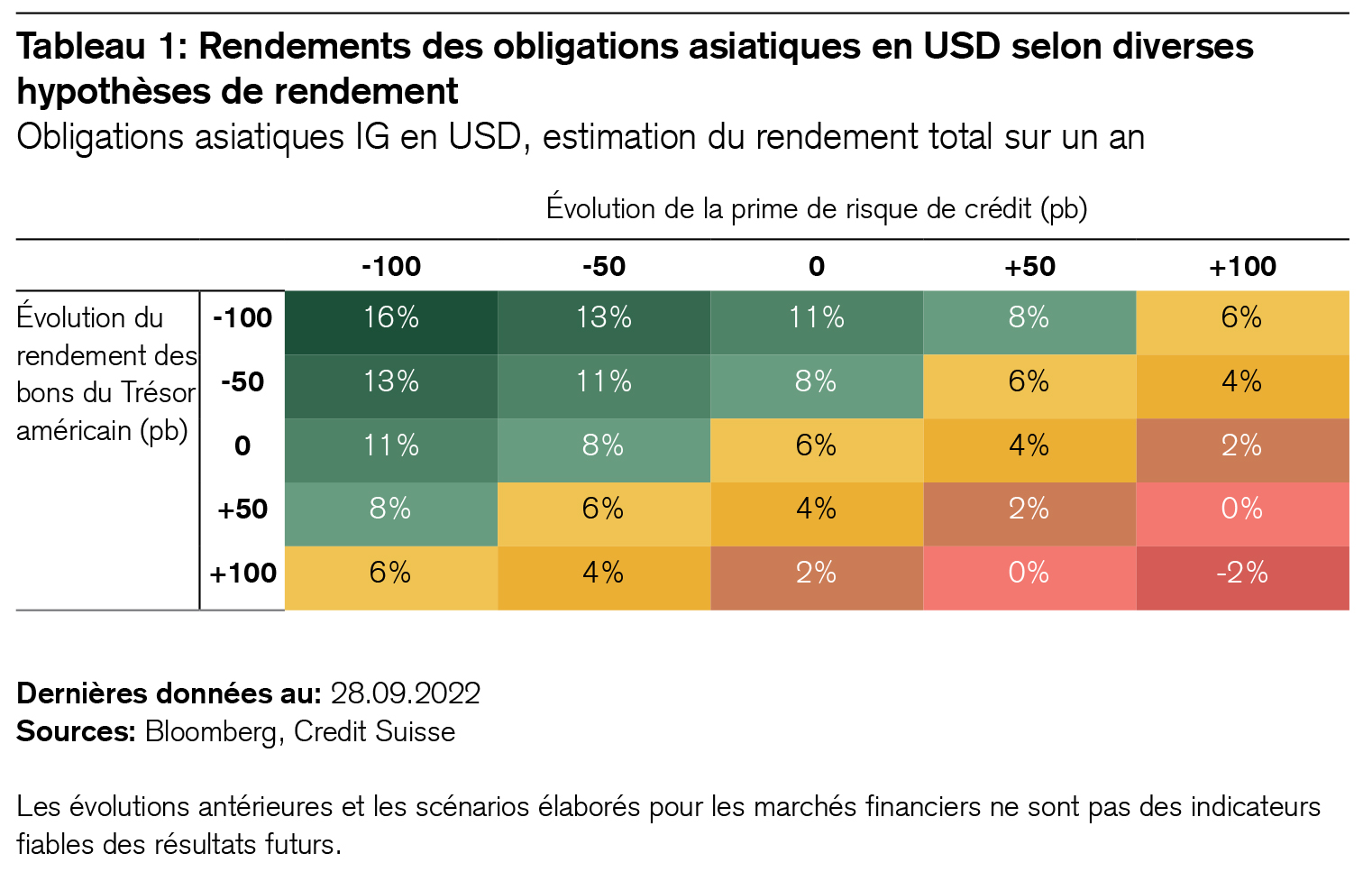

En bref: le rendement des obligations asiatiques investment grade (IG) a triplé depuis mars 2020, pour atteindre environ 6% actuellement2. La dernière fois qu’il s’est élevé à un niveau similaire, c’était pendant la crise financière mondiale, mais les bilans soustendant ces titres sont nettement plus robustes qu’à l’époque. Des ratios solides tels qu’un rapport endettement net/EBITDA3 de 1,8 seulement ou un rapport EBITDA/charges d’intérêts de 12,4 reflètent des modèles commerciaux sains et financés de manière conservatrice.

Un scénario d’évolution des taux d’intérêt élaboré par mon collègue John Woods met en évidence un profil risque-rendement attrayant. Même si les primes de risque de crédit devaient augmenter de 100 points de base (pb), la perte de cours attendue, qui pourrait atteindre 2%, serait nettement inférieure au potentiel de gains de cours de 6 à 8% envisagé dans notre scénario principal. D’ailleurs, les problématiques obligations immobilières chinoises ne représentent que 2% de l’«Asia IG Index».

Une fois de plus, le malheur des uns fait le bonheur des autres, un constat qui ne s’applique pas seulement aux taux d’intérêt et aux marchés boursiers, car ceux-ci ne sont pas des voies à sens unique.

Tandis que le ralentissement de l’économie mondiale se poursuit sous l’effet du durcissement monétaire, la probabilité que l’inflation atteigne son zénith augmente. L’espoir en découlant de voir la douloureuse vis monétaire se desserrer a donné des ailes aux marchés boursiers en début de semaine. Mais la persistance de leur forte volatilité indique que nous ne sommes pas encore sortis de l’auberge. Par conséquent, nous accordons la priorité à la prudence et à la préservation du patrimoine. Nous maintenons la sous-pondération des actions et notre préférence pour les obligations des marchés émergents en monnaie forte. En parallèle, nous abaissons la notation des devises des pays émergents (surtout asiatiques) à un niveau «inintéressant», car elles ont perdu leurs avantages en termes de rendement et souffrent de la faiblesse conjoncturelle de la Chine. Les matières premières devraient également pâtir de la poursuite du ralentissement économique, même si nous nous attendons à ce que le nouvel ordre mondial puisse déclencher un nouveau supercycle en ce qui les concerne. La transition énergétique, la course à l’armement, le développement des infrastructures et l’électrification de la mobilité laissent envisager une croissance durable et mondiale de la demande de matières premières essentielles telles que l’acier, les matériaux de construction ou encore les terres rares. Dans une conjoncture mondiale mouvementée, nous estimons également que la bourse suisse est plus attractive que d'autres marchés en raison de ses qualités défensives.

Sur ce, je prends congé de vous pour une pause automnale de deux semaines. La prochaine lettre d’information sera publiée le vendredi 28 octobre 2022.