Bien des choses demeurent incertaines au second semestre. Une bonne diversification, la prudence et un solide processus de placement restent déterminants dans un tel contexte.

Comme les «ours» n’aiment pas la chaleur, ils sont partis en vacances d’été, tout comme nous, laissant la bourse aux mains des «taureaux». Nous exposons des réflexions tirées des impressions de notre voyage en Écosse et étudions si le rallye estival du S&P 500 (+13% environ) peut se prolonger. Nous présentons les analyses réalisées par le Comité de placement du Credit Suisse lors de sa dernière réunion. Et nous nous demandons si la Chine et les États-Unis sont déjà tombés dans le «piège de Thucydide». La guerre froide entre ces superpuissances menace-t-elle d’évoluer en conflit armé?

Cet été, alors que les températures s’élevaient, nous avons pris la direction du grand nord. En Écosse, nous avons pédalé sur des pistes cyclables panoramiques jalonnées de châteaux majestueux et de paysages idylliques. Notre itinéraire nous a fait traverser des régions montagneuses accidentées telles que le parc national de Cairngorms, des vallées d’origine glaciaire (glens) comme les Trossachs, des lacs (lochs) et des rivières, jusqu’aux splendides îles Hébrides.

L’Écosse est une région gâtée par la nature. Peu peuplée et située à l’extrême nord de la Grande-Bretagne, elle dispose de toutes les ressources naturelles nécessaires à ses quelque 5,5 millions d’habitants. Plus de 97% de son électricité émanent à présent de sources renouvelables, principalement le vent et l’eau, contre 37% seulement il y a dix ans.1 Cette évolution reflète, d’une part, les progrès commerciaux réalisés dans le domaine des énergies renouvelables ainsi que le grand potentiel de celles-ci et, d’autre part, l’indépendance socio-économique que peuvent procurer les avantages naturels d’un site et une politique tournée vers l’avenir. Par le passé, c’est cette situation initiale favorable qui a toujours été l’une des raisons sous-tendant les revendications d’indépendance des Écossais. Si l’autonomie était à nouveau soumise au vote comme elle l’a été en 2014 (c’est-à-dire après le référendum de 2016 sur le Brexit, toujours rejeté par les Écossais), il est fort probable qu’une majorité d’électeurs se prononcerait en faveur d’une sortie de l’union avec le Royaume-Uni.

Voici trois réflexions (plus ou moins profondes) tirées de ces vacances:

Avantages des pays nordiques

Tandis que la majeure partie du tourisme estival européen se concentre chaque année dans le sud, les pays nordiques relativement peu peuplés – du Royaume-Uni aux pays baltes en passant par la Scandinavie – possèdent de nombreux atouts qui devraient intéresser non seulement les touristes mais aussi les investisseurs, et ce de manière croissante. Ce qui frappe avant tout, c’est leur climat tempéré, leurs températures relativement douces à l’ouest (compte tenu de la situation septentrionale) en raison du Gulf Stream, ainsi que leur richesse en ressources naturelles. En outre, les infrastructures généralement très bonnes, les villes attrayantes, le niveau élevé d’éducation, les sociétés ouvertes, les espaces économiques libéraux et la richesse culturelle constituent un terrain fertile sur lequel l’économie et la société sont susceptibles de prospérer de manière durable. Alors que Madrid pourrait avoir un climat similaire à celui de Dubaï ou de Riyad dans vingt ans, Édimbourg, Copenhague, Stockholm ou Oslo devraient beaucoup mieux supporter le changement climatique. Il est fort possible que des pays et des régions telles que l’Écosse, la Scandinavie ou les pays baltes fassent l’objet de nombreuses vagues d’investissements dans les décennies à venir du fait de leurs avantages de localisation, car ils possèdent des énergies renouvelables bon marché, de nombreuses universités et instituts de recherche de renommée internationale, une grande affinité avec les technologies, un solide secteur financier, des atouts stratégiques pour les affaires, des sites touristiques attrayants et une qualité de vie élevée.

Richesse de la langue anglaise

Bien qu’il ne soit guère pris en compte, l’un des avantages de localisation du Royaume-Uni est l’anglais, la première langue mondiale, la lingua franca de l’économie, de la science et des technologies de l’information. En outre, c’est l’une des langues les plus expressives au monde, notamment grâce à la richesse inégalée de son vocabulaire. Le Global Language Monitor estime que celui-ci comporte plus d’un million de mots, sachant qu’il en compte un de plus toutes les 98 minutes. Le dictionnaire Duden allemand comprend quelque 350'000 mots et le français 300'000 environ. Mais l’influence britannique sur l’anglais s’est étiolée. En effet, les États-Unis, l’Inde, le Pakistan, le Nigeria et les Philippines regroupent des populations anglophones bien plus importantes, qui contribuent quotidiennement au développement de cette langue.

Si l’anglais a vu son vocabulaire s’enrichir de mots par l’assimilation d’autres langues, il le doit notamment au succès de William Shakespeare (1564 - 1616), dont les protagonistes, Macbeth et Hamlet, nous ont accompagnés pratiquement à chaque pas en Écosse et dans ses nombreux châteaux. Un jeune linguiste de génie, originaire de Soglio dans le val Bregaglia, a également exercé une grande influence – qui l’eut cru? Il s’agit de Giovanni, dit John, Florio (1553 - 1625), le légendaire traducteur des œuvres complètes de Montaigne et l’inventeur du dictionnaire moderne. Arrivé très jeune à Londres, où son père avait fui l’Inquisition, sa réputation de professeur de langues lui a ouvert de nombreuses portes. Florio a donné des cours d’italien et de français à des représentants de toutes les classes sociales, des membres de la famille royale aux diplomates et commerçants, en passant par les nobles. William Shakespeare, lui aussi, a rejoint très tôt les rangs de ses élèves. Il l’admirait et est resté son ami toute sa vie. La richesse du vocabulaire de Shakespeare ne s’expliquerait pas sans Giovanni Florio. Ce dernier lui a ouvert un vaste univers de mots avec son oeuvre magistrale, à savoir les deux premiers dictionnaires modernes du monde (anglais-italien et français-italien). La publication de ces deux ouvrages a constitué un grand événement historique, mais peu connu.

En introduisant dans ses textes des mots romanesques appris de Florio, Shakespeare a enrichi la langue anglaise comme nul autre auparavant. Son succès et l’important rôle social que jouait le théâtre à son époque ont permis à l’anglais de s’épanouir réellement. Ultérieurement, l’expansion du Commonwealth et, bien plus tard encore, la science, l’économie et les technologies de l’information ont préparé le triomphe mondial de cette langue.2

La visite à Taïwan de Nancy Pelosi, présidente de la Chambre des représentants américaine, a déclenché une escalade des tensions géopolitiques. Il s’agit d’un vieux conflit auquel l’exacerbation de la rivalité sino-américaine donne une nouvelle vigueur. Jusqu’à présent, les marchés ont réagi avec calme. À juste titre? Espérons-le. Mais la constellation est dangereuse. En effet, si la hiérarchie politique dans les relations entre ces deux puissances était encore claire il y a vingt ans, ce n’est plus le cas aujourd’hui. Cette année, le président américain, Joe Biden, a en outre assuré Taïwan à trois reprises du soutien militaire des États-Unis en cas d’attaque, une déclaration que ses prédécesseurs avaient toujours refusé de faire. Par ailleurs, des élections sont prévues cet automne outre-Atlantique et en Chine. Or, dans de telles périodes, la diplomatie est généralement malmenée.

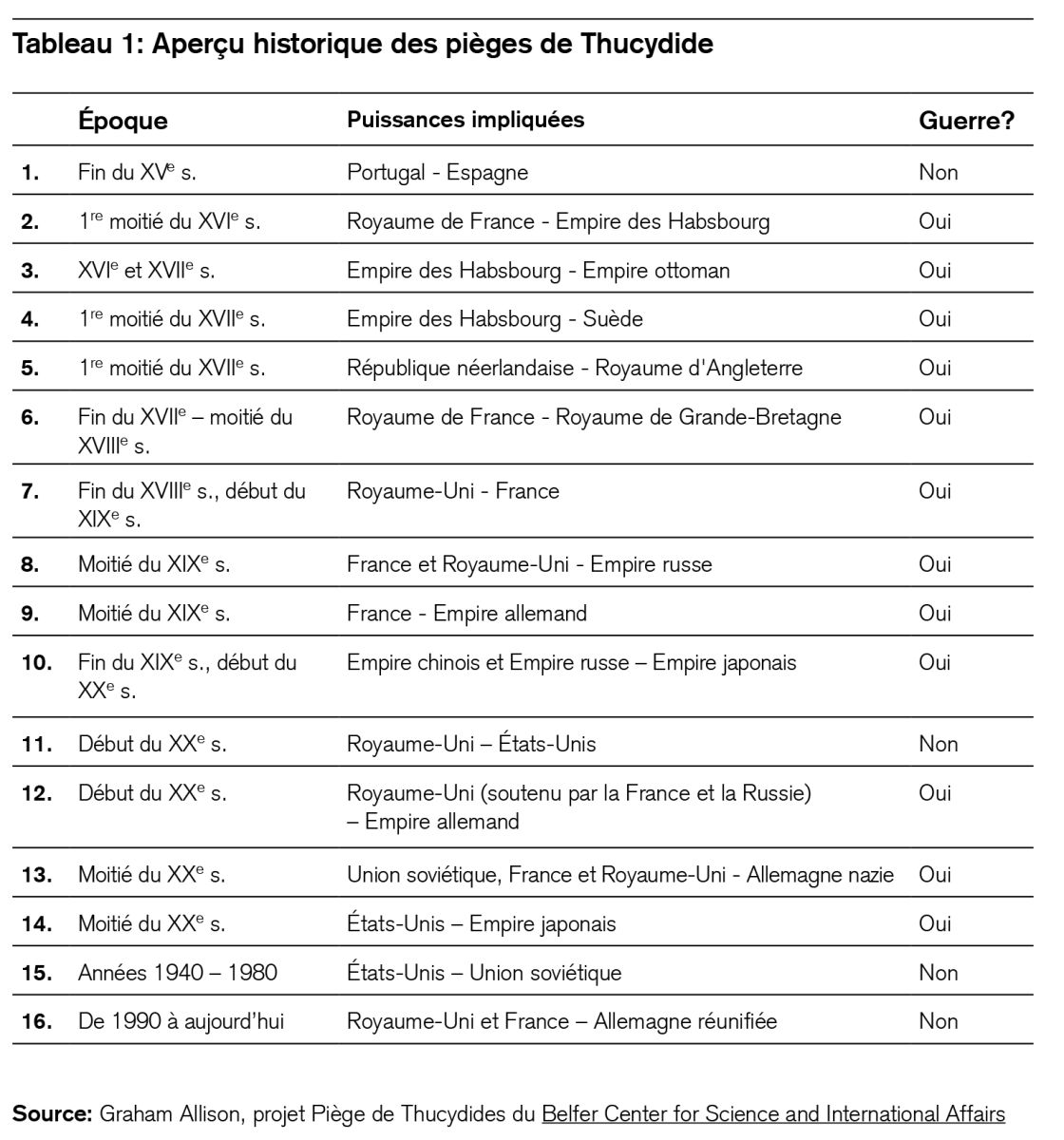

Les deux pays sont-ils tombés dans le piège de Thucydide? C’est fort possible, comme l’a souligné cette semaine Michael Strobaek, Global Chief Investment Officer du Credit Suisse. Ce piège fait référence à l’ancien stratège Thucydide (454 – 399 env. av. J.-C.), lequel a affirmé que la guerre du Péloponnèse était devenue inévitable étant donné la peur croissante de Sparte face à la puissance grandissante d’Athènes.

Graham Allison, politologue à l’université de Harvard, a généralisé la théorie de Thucydide dans son livre intitulé Vers la guerre: L’Amérique et la Chine dans le piège de Thucydide?3. En résumé, il explique que d’un point de vue statistique, la probabilité d’une guerre augmente lorsqu’une superpuissance se sent de plus en plus défiée par une grande rivale. Certes, la guerre froide entre l’Union soviétique et les États-Unis constitue une exception à cette règle, mais dans douze périodes sur les seize retenues, le piège de Thucydide a débouché sur un conflit armé (voir le tableau 1).

Il existe de bonnes raisons de remettre en question la catégorisation opérée par Allison. Ainsi, nous ne considérerions pas les réserves émises par Mitterrand et Thatcher à l’égard de la réunification de l’Allemagne comme un conflit entre grandes puissances. Néanmoins, la théorie du stratège grec mérite d’être prise en considération. Il y a bien sûr des raisons d’espérer qu’un conflit armé entre la Chine et les États-Unis pourra être évité. D’une part, des facteurs rationnels s’y opposent, comme les échanges record de marchandises entre les deux pays, l’accès théorique des États-Unis aux réserves de devises chinoises sous forme de bons du Trésor américain d’une valeur de plus de 1000 milliards de dollars, l’«équilibre de la terreur» sur le plan militaire et la «lassitude à l’égard de la guerre» actuellement observée outre-Atlantique. En politique toutefois, on sait très bien que ce ne sont pas toujours les arguments rationnels qui l’emportent.

En outre, le fait que le développement économique de la Chine piétine depuis deux ans n’est pas favorable non plus. Bien au contraire. La faiblesse conjoncturelle ou les défis sociaux sur le marché intérieur peuvent même accroître la probabilité d’une attaque militaire. C’est pourquoi la reprise économique de la Chine – et non sa faiblesse – sert également les intérêts de l’Occident.

Pour les investisseurs, cette situation montre une fois de plus que les risques singuliers ne peuvent pas être assurés, mais seulement diversifiés.

Selon toute probabilité, le pire que pouvait nous réserver 2022 est déjà derrière nous sur les marchés boursiers. La récente reprise de ces derniers semble donner raison à notre House View. Ce redressement va-t-il se poursuivre? C’est bien possible. Mais lorsque des facteurs initialement contraires font l’objet d’un consensus, il faut toujours se remettre en question. D’où les considérations suivantes:

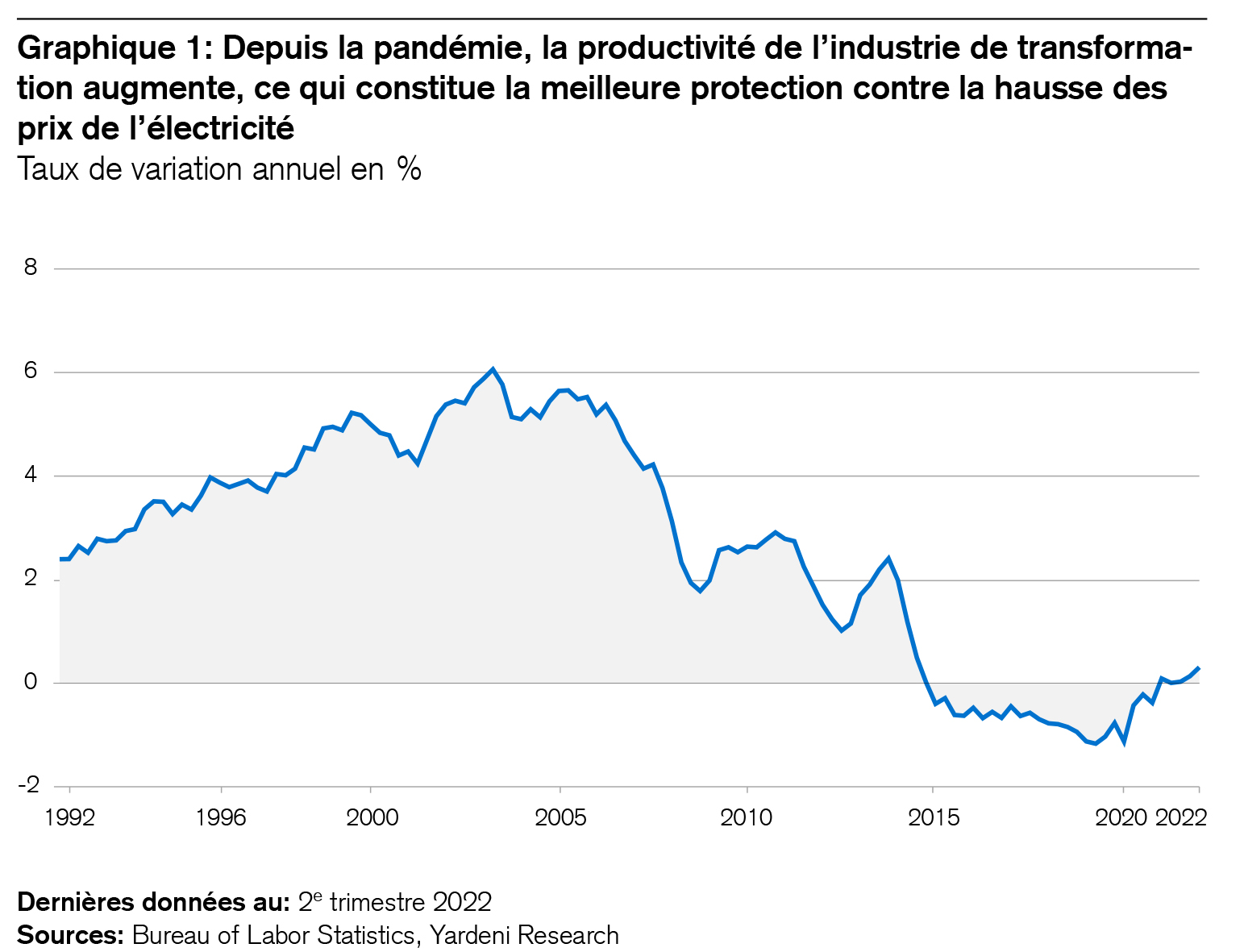

L’inflation semble avoir déjà dépassé son zénith aux États-Unis. Dans le monde entier, les prix du pétrole et des autres matières premières ont nettement baissé. Il n’y a qu’en Europe que ceux du gaz ont pratiquement retrouvé leurs niveaux les plus élevés sous l’effet de la récente réduction des livraisons en provenance de Russie. Rien d’étonnant à cela, car les plans d’économie d’électricité de l’Union européenne tablent sur le beau temps. Ils ne résisteraient pas à un hiver froid. Néanmoins, la meilleure protection de l’économie contre la hausse des prix de l’électricité réside dans le développement des énergies renouvelables et dans une augmentation de la productivité. Heureusement, l’industrie de transformation en particulier, grande consommatrice d’électricité, a commencé à accroître sa productivité sous la pression exercée par la pandémie (voir le graphique 1).

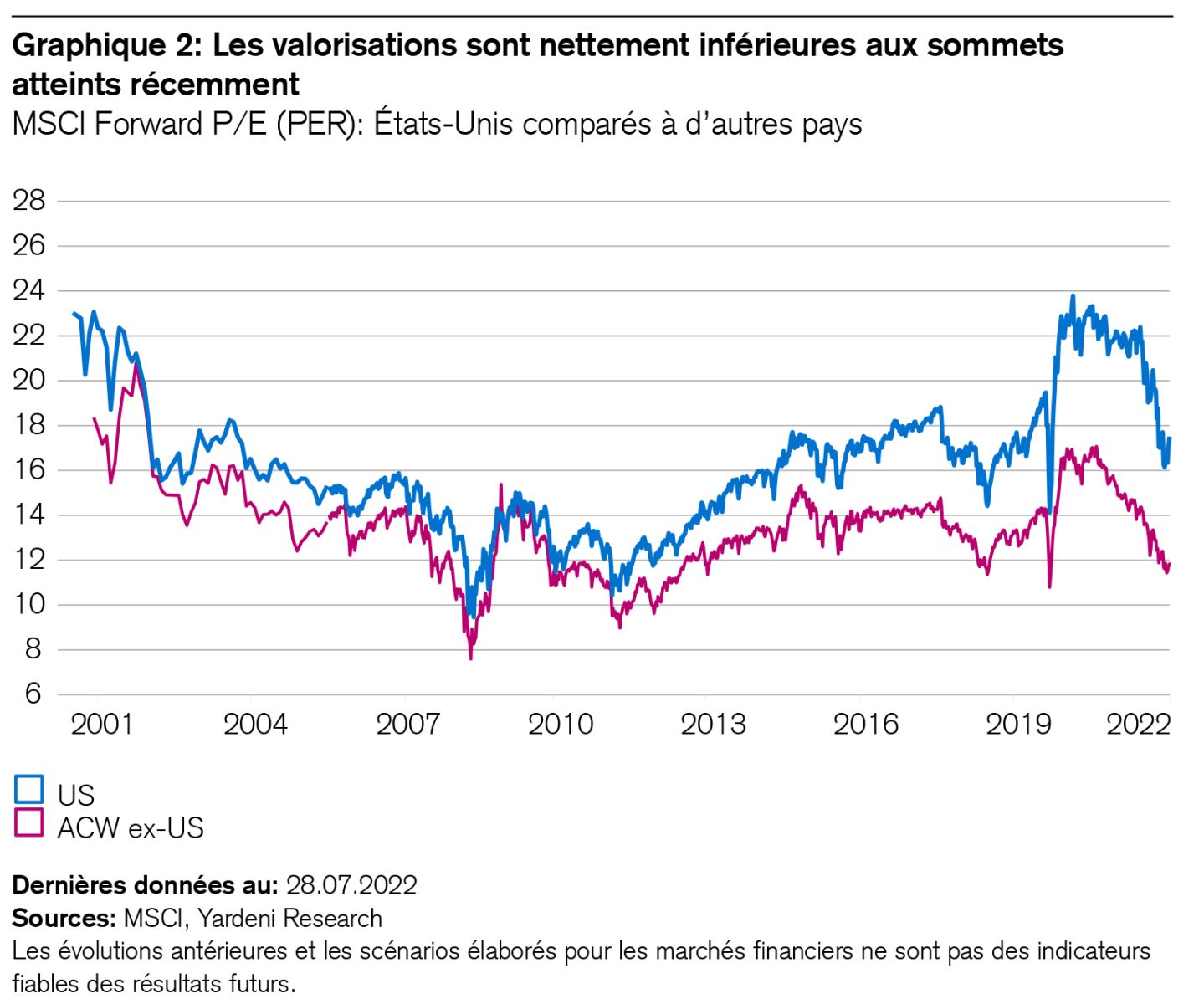

Aujourd’hui, les valorisations des actions sont inférieures de plus de 20% à leurs sommets, comme le montre le graphique 2. Aux États-Unis, les ratios cours/bénéfices (PER) à terme s’établissent à 17,5 (contre 24) et dans les autres pays à 11,8 (contre 17).

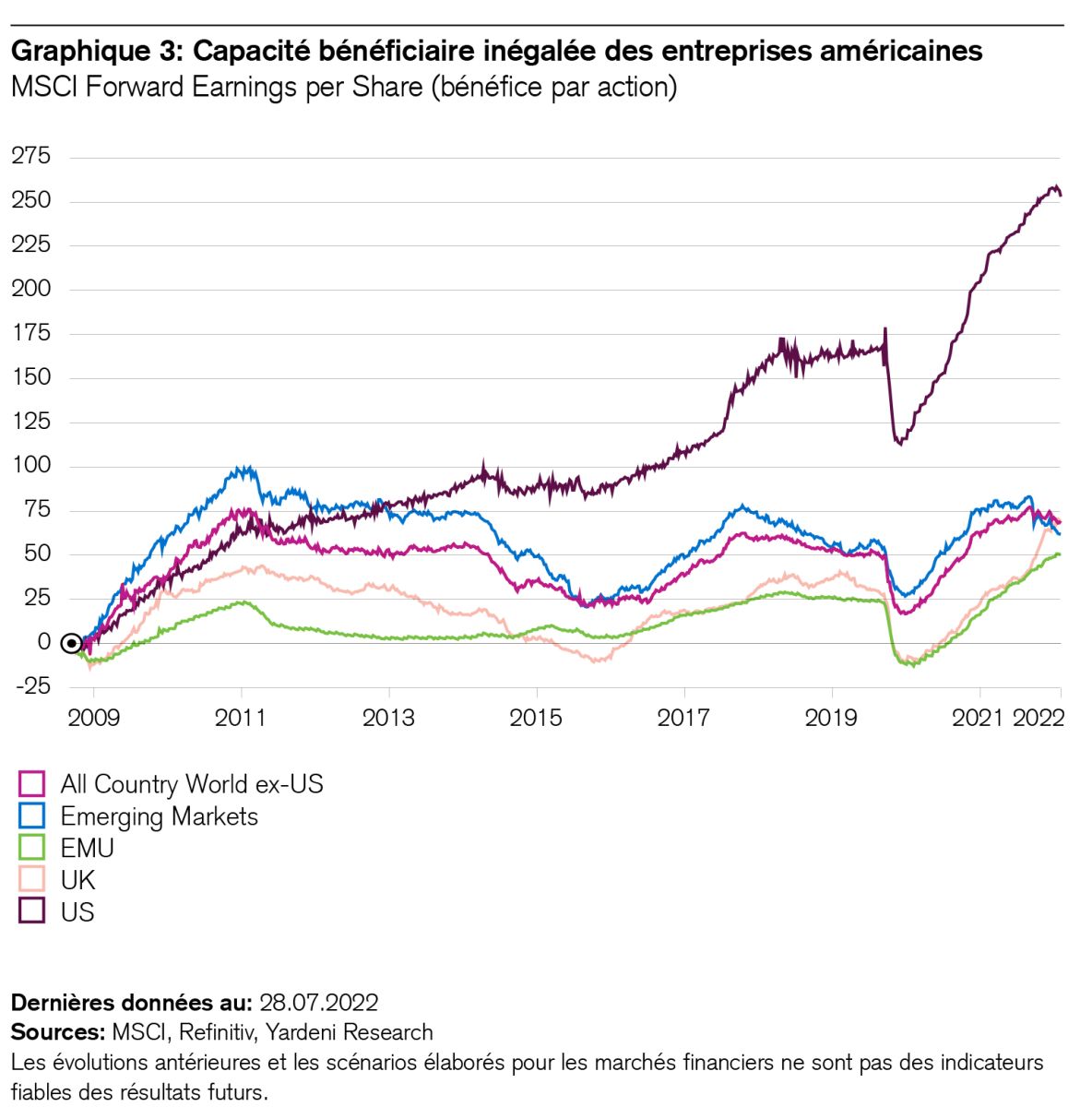

L’important écart de valorisation entre les actions des États-Unis et celles des autres pays du monde s’explique si l’on considère la capacité bénéficiaire inégalée des entreprises américaines (voir le graphique 3).

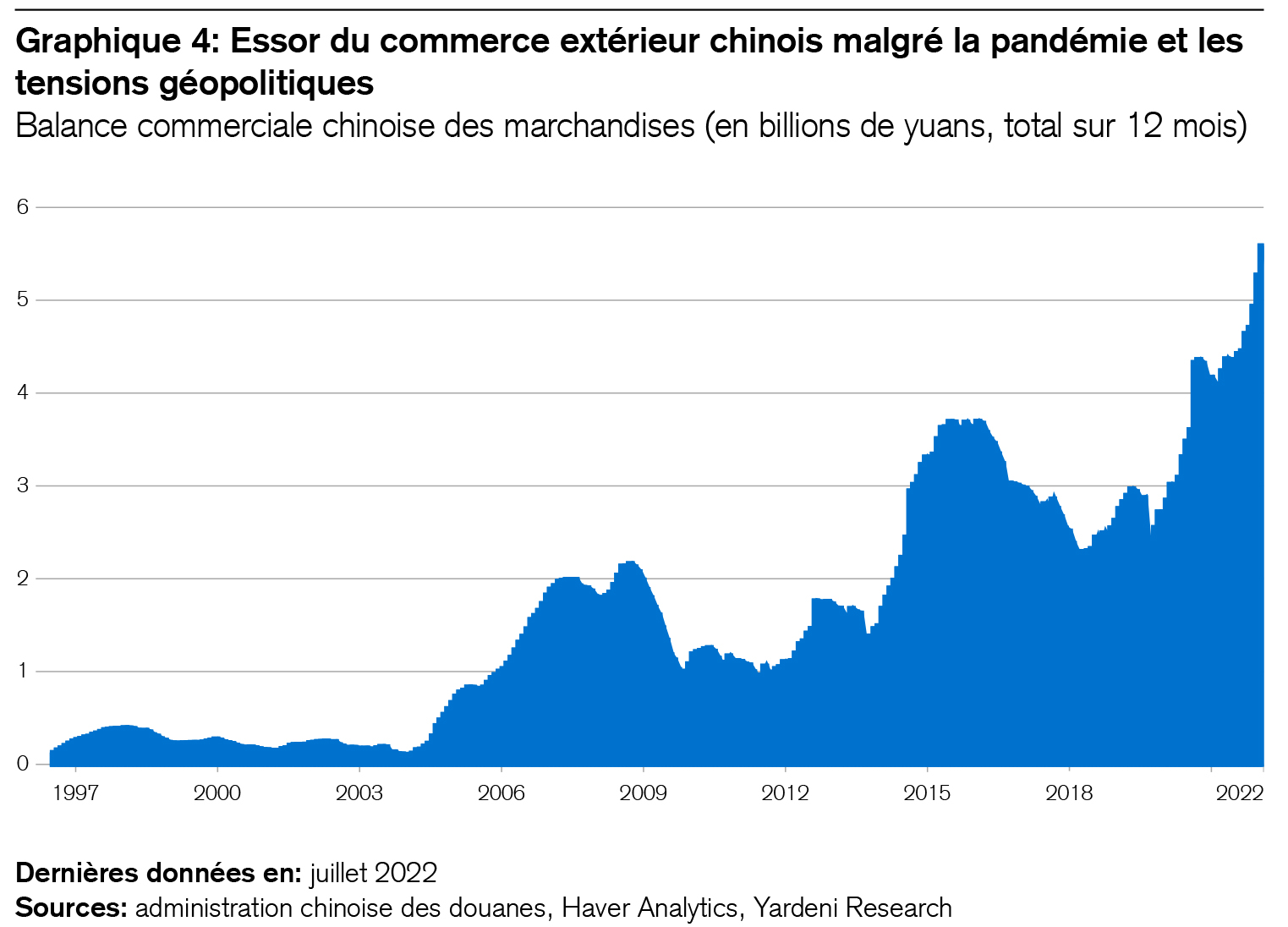

Le dynamisme inébranlé des marchés de l’emploi en Europe et aux États-Unis constitue un précieux amortisseur face au ralentissement économique prévisible pour l’hiver prochain. La Chine enregistre elle aussi des succès sur le plan économique. En effet, en dépit des tensions géopolitiques, son solde du commerce extérieur a atteint un niveau historique étant donné qu’il a plus que doublé depuis la pandémie (voir le graphique 4).

En outre, contrairement aux États-Unis ou à l’Europe, l’inflation est quasi inexistante en Chine, ce qui confère à la politique monétaire de Pékin une marge de manœuvre supplémentaire. Le gouvernement aura besoin de celle-ci, surtout au vu des défis persistants dans le secteur immobilier du pays.

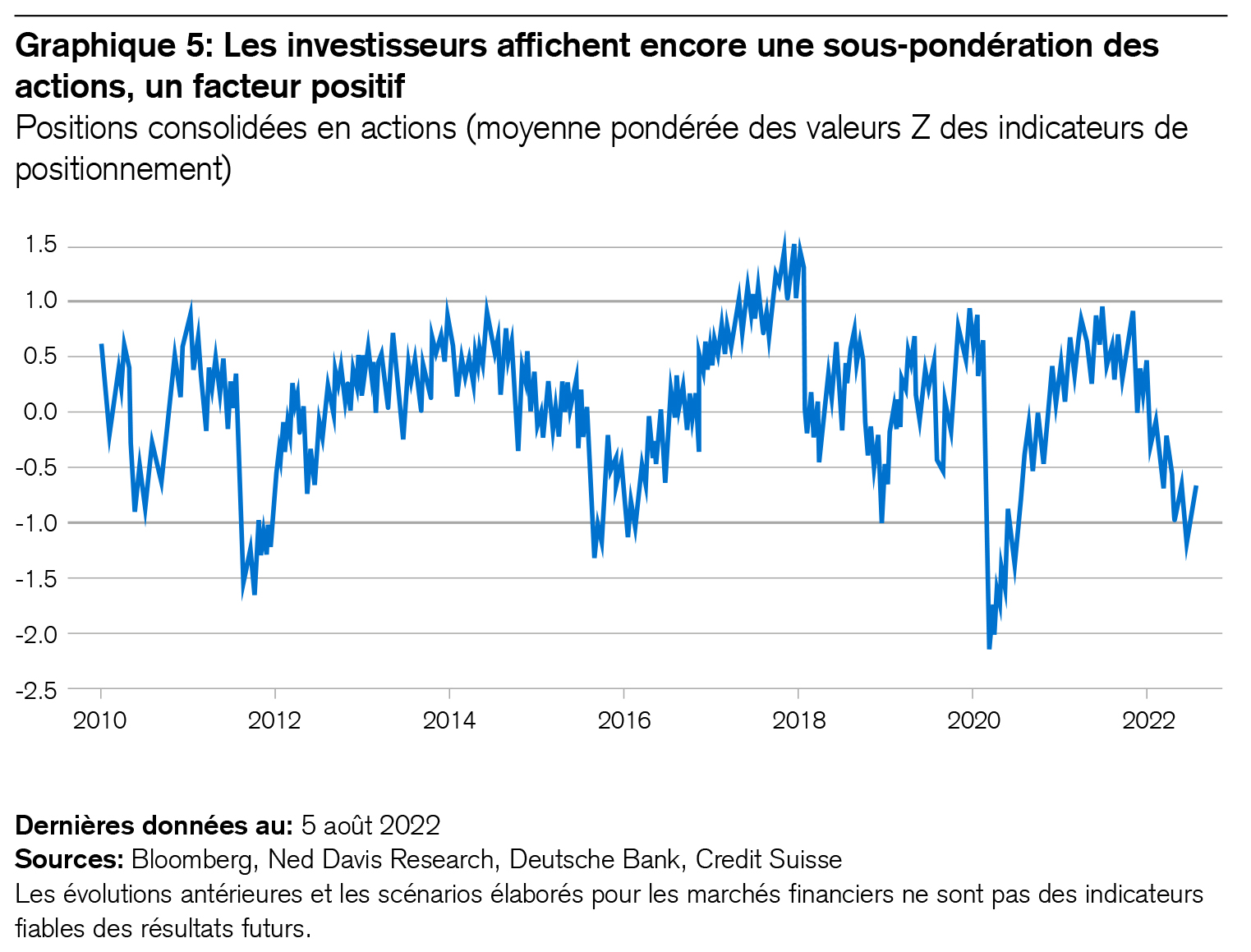

Enfin, le récent redressement des marchés boursiers a échappé à une majorité d’investisseurs. Comme on pouvait s’y attendre, il a suffi d’une poignée d’acheteurs pour induire une saine reprise des cours pendant les vacances d’été. Mais la plupart des hedge funds ont raté cette dernière. Certains l’ont même prise à contre-pied. Comme un nombre majoritaire d’investisseurs affichent aujourd’hui une sous-pondération des actions, le rallye actuel pourrait se prolonger (voir le graphique 5).

Mais d’autres facteurs incitent également à la prudence. En cette période dominée par les craintes de récession et d’inflation, les arbres ne poussent pas jusqu’au ciel en bourse. Au contraire. La guerre russo-ukrainienne devrait se prolonger cet hiver, car la Russie disposera alors de son plus puissant levier économique face à l’Europe. On peut espérer que la situation à Taïwan ne débouchera pas sur un deuxième conflit, mais il n’y a aucune certitude à cet égard. Et si les responsables de la politique budgétaire inondaient à nouveau l’économie de subventions, ils pourraient nuire aux marchés boursiers, notamment si les craintes d’une deuxième vague d’inflation grandissent. Les banques centrales devraient elles aussi attendre plusieurs réunions et relèvements de taux avant de prendre de nouvelles mesures de relance. Et si les consommateurs commencent à faire des économies cet hiver, la vigueur actuelle des bénéfices des entreprises pourrait céder la place à quelques trimestres de vaches maigres.

En résumé, nous profitons du rallye boursier estival pour prendre des bénéfices et ramener la part des actions à notre pondération stratégique sur le marché de référence. Bien des choses demeurent incertaines au second semestre. Une bonne diversification, la prudence et un solide processus de placement restent déterminants dans un tel contexte.