Marché haussier ou baissier? Risques surestimés et sous-estimés. Transition énergétique: entre désir et réalité.

Les périodes mouvementées requièrent de l’anticipation. Les chocs enregistrés à l’échelle mondiale ces derniers mois et années (pandémie, perturbations des chaînes d’approvisionnement, guerre russo-ukrainienne, flambée des prix de l’énergie, durcissement de la politique monétaire) ont fait des vagues. Tous les domaines sont concernés et étroitement imbriqués: économie, bourse, climat mondial et géopolitique. Nul besoin d’être prophète pour prédire que beaucoup de choses vont changer. Alors, à quoi les investisseurs doivent-ils se préparer? Le récent rallye boursier n’apporte-t-il qu’un répit ou signale-t-il le début d’un nouveau marché haussier? Et qu’en sera-t-il de l’inflation, de la transition énergétique et de la politique monétaire?

Le marché baissier de 2022 a été un phénomène sans précédent. Alors que les bénéfices des entreprises signaient des records et que les marchés du travail créaient plus d’emplois que jamais, les investisseurs se sont détournés des actions et des obligations d’État. Une véritable fuite en avant. Ils redoutaient principalement les risques liés à l’inflation, à la hausse des taux d’intérêt, au durcissement de la politique monétaire et à une possible récession consécutive. Heureusement, les défauts de crédit ont été rares, même pendant cette période de dégagements. Il y a une raison simple à cela: le segment du haut rendement, particulièrement vulnérable en cas de crise, est majoritairement composé d’entreprises énergétiques, lesquelles tirent actuellement profit de la hausse des prix de l’énergie.

Et ce n’est pas tout: alors que les émissions se sont presque taries sur le marché des capitaux, les banques bien capitalisées ont exploité le filon en multipliant les octrois de crédits. La baisse très paradoxale des marchés a cédé la place à un rallye estival, lequel soulève également des questions. Est-il porteur ou non? Et à quoi faut-il s’attendre cet hiver? Et en 2023? Quel que soit le point de vue adopté, nous assistons à un changement d’époque à l’échelle mondiale. Les investisseurs doivent se positionner en conséquence. Étudions quelques questions d’actualité à cette fin.

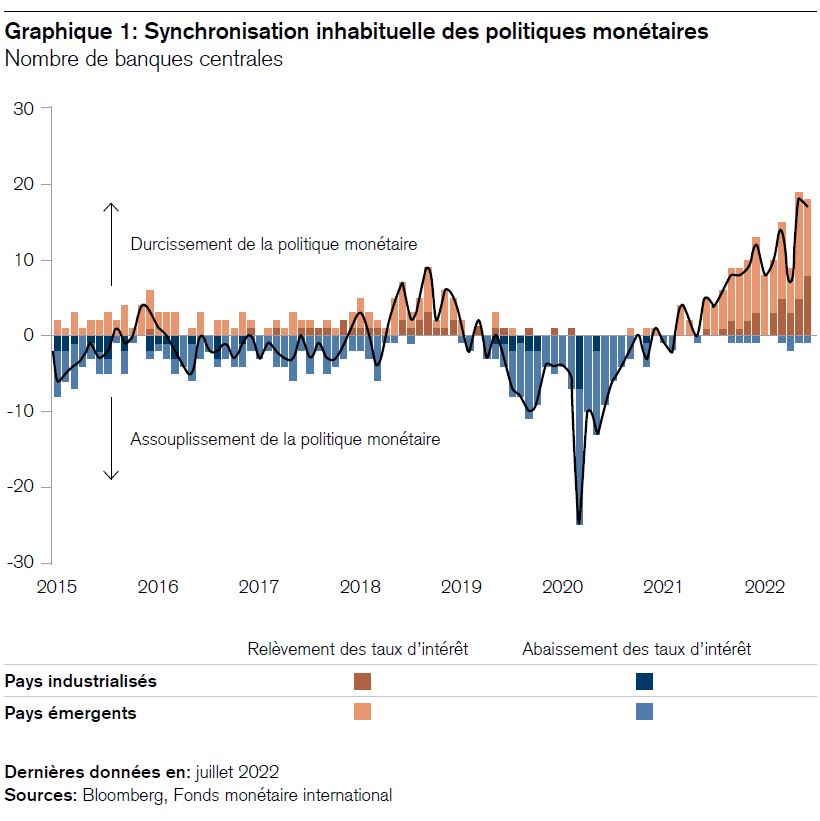

Synchronisation inhabituelle des politiques monétaires

La synchronisation actuelle des politiques monétaires à l’échelle mondiale (la Chine étant la seule à faire exception) est inhabituelle d’un point de vue historique. Elle s’explique apparemment par les chocs planétaires causés par la pandémie de COVID-19 et le conflit russo-ukrainien. Alors que les responsables de la politique monétaire ont introduit des mesures de relance en réaction à la crise sanitaire internationale, ils ont fait volte-face au vu des répercussions de la guerre sur les marchés mondiaux des matières premières (voir le graphique 1). Les hauts et les bas boursiers se font en quelque sorte l’écho des fluctuations de cette politique.

Inflation: un risque surestimé

Encore controversée avant les vacances d’été, notre théorie selon laquelle l’inflation atteindrait bientôt son zénith a réuni de plus en plus le consensus aux États-Unis, déclenchant ainsi un rallye estival plutôt tardif. Estimant que celui-ci avait laissé peu de potentiel de hausse aux marchés, nous avons ramené notre pondération des actions aux niveaux stratégiques des indices de référence. En effet, bien que nous soutenions toujours la théorie que l’inflation culmine, les risques géopolitiques et conjoncturels ont augmenté.

Observons tout d’abord les deux principaux facteurs d’inflation: les hausses de prix du pétrole et du gaz européen.

Ces dernières semaines, les prix du pétrole ont chuté de près de 30% depuis leur plus haut. Aux États-Unis, la Maison Blanche a récemment présenté cette baisse1 comme étant le résultat de la libération, sur six mois, de 240 millions de barils de pétrole provenant des réserves stratégiques2, ce qui est nettement exagéré. Examinons brièvement les faits.

Actuellement, l’économie mondiale consomme quotidiennement quelque 99 millions de barils de pétrole, soit une augmentation de 2,1 millions de barils par rapport à 20213. Comparée à de tels chiffres, la libération de 240 millions de barils ordonnée par la Maison Blanche correspond donc à la consommation mondiale de pétrole de 2,4 jours. Est-ce vraiment la raison de la récente chute des prix de l’or noir? Probablement pas. Le vieil adage «la meilleure protection contre la hausse des prix est la hausse des prix» livre une meilleure explication. Rien d’étonnant donc à ce que l’augmentation des prix de l’électricité, du gaz et de l’essence ait freiné la demande dans tous les domaines où les prix ne sont pas plafonnés par l’État. En Allemagne, par exemple, la demande de gaz a déjà reculé de 15% en glissement annuel. Aux États-Unis, celle d’essence a chuté de 12% en juillet, en dépit de la saison des vacances.

Deuxième explication de la récente baisse des prix du pétrole: la prime de risque géopolitique qu’ils contiennent. Celle-ci représente la majeure partie des prix actuels du pétrole et du gaz. Si le conflit russo-ukrainien se transforme en une sorte de guerre des tranchées avec des fronts fixes, la prime de risque du pétrole en particulier devrait continuer de fléchir, notamment parce qu’une offre excédentaire d’or noir se profile déjà à l’horizon de 2023.

La prime de risque des prix du gaz européen pourrait diminuer elle aussi cet hiver. Contre toute attente, les réservoirs de gaz allemands sont déjà remplis à 75%. Et la flambée des prix de l’électricité en Europe a incité les entreprises à prendre d’importantes mesures d’économies. Il se pourrait donc que le scénario d’une crise liée au rationnement de l’électricité ou du gaz ne se concrétise pas cet hiver.

Six autres raisons au moins étayent l’hypothèse selon laquelle l’inflation a déjà atteint son zénith:

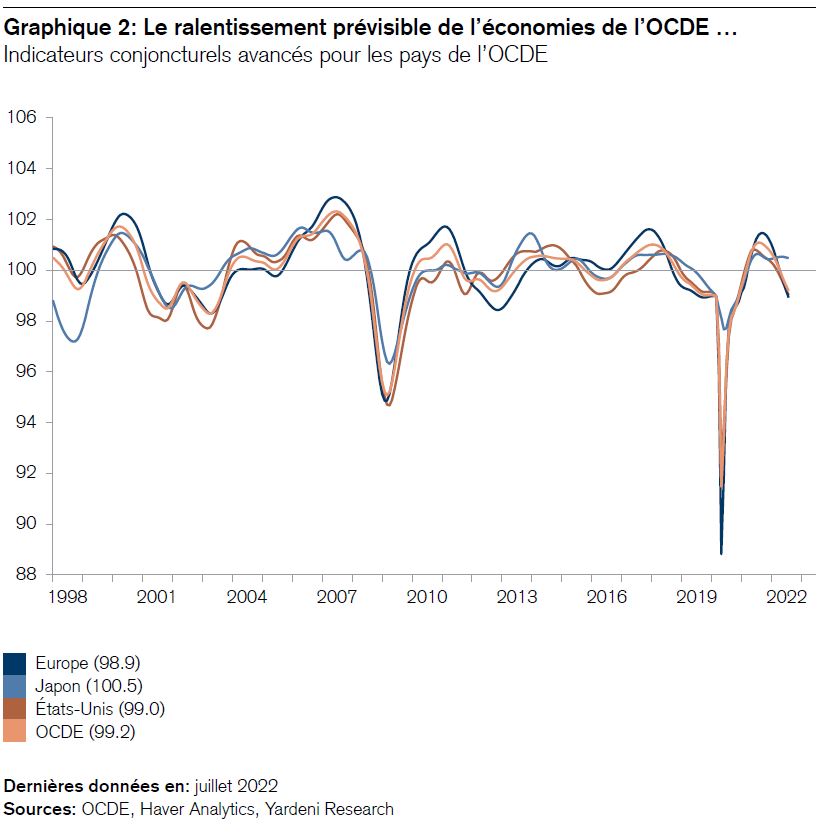

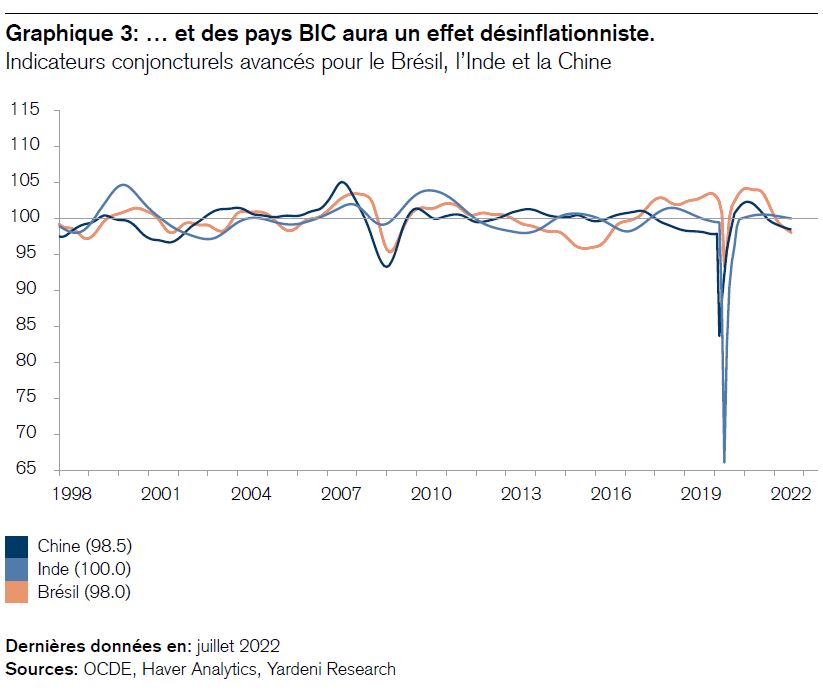

1. Un ralentissement économique mondial se profile à l’horizon selon tous les indicateurs conjoncturels avancés (voir les graphiques 2 et 3).

2. La hausse des taux d’intérêt et les importants niveaux de déficit budgétaire limitent la marge de manœuvre concernant l’introduction de mesures de relance budgétaire et étayent l’hypothèse selon laquelle la politique monétaire pourrait freiner la conjoncture.

3. La vigueur du dollar américain fait baisser les prix des importations, du moins aux États-Unis, ce qui constitue une aubaine étant donné le déficit record de la balance américaine des paiements courants.

4. Les taux de fret fléchissent fortement à l’échelle internationale depuis que la ruée sur les biens de consommation déclenchée par la pandémie s’est apaisée.

5. La masse monétaire M2 s’est nettement contractée dans pratiquement tous les pays industrialisés.

6. L’offre est (de nouveau) supérieure à la demande (voir le graphique 4). Les entreprises disposent de stocks record. Pour les réduire, il faudra immanquablement baisser les prix.

En résumé, la théorie selon laquelle l’inflation a atteint son zénith constitue actuellement l’atout le plus précieux des «taureaux», tandis que l’inversion de conjoncture et les risques géopolitiques incitent les investisseurs à la prudence.

La semaine dernière, j’ai rencontré une dizaine d’industriels allemands. Fait intéressant, tous ont affirmé qu’ils étaient parés pour faire face à d’éventuelles coupures de courant, et ce essentiellement au moyen d’économies d’électricité dans leurs processus opérationnels. Bon nombre d’entre eux ont admis que ces économies n’avaient pas été leur priorité par le passé. Mais la flambée des prix de l’électricité a tout changé. Certains entrepreneurs ont estimé leur potentiel d’économies à 20%, voire plus.

Dans l’intervalle, la plupart des entreprises ont en outre acquis des générateurs de secours. Certes, une telle démarche va à l’encontre des objectifs de la transition énergétique, mais tous ont voulu miser sur la sécurité. La politique énergétique est confrontée à un dilemme flagrant: alors que le vent, l’eau et le soleil offrent la meilleure base de départ pour un approvisionnement autosuffisant et durable, la voie qui y mène est onéreuse et semée d’embûches. À présent, la crainte de pénuries en matière d’approvisionnement sert à merveille la stratégie cynique du Kremlin. The times, they are a-changin’… (Bob Dylan) (les temps changent).

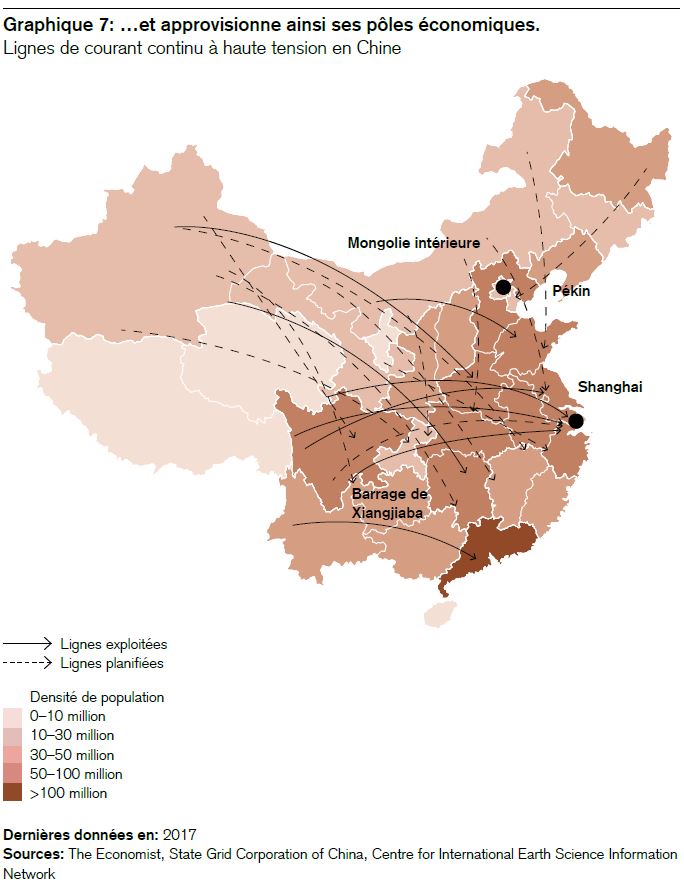

Autre problème fréquent: la distance géographique séparant les sources d’énergie renouvelable et leurs utilisateurs. En Allemagne, l’énergie éolienne est presque exclusivement produite dans le nord, puis acheminée dans le sud. Le transport des énergies renouvelables sur de longues distances constitue un défi en Europe et aux États-Unis. La plupart du temps néanmoins, il s’agit davantage d’obstacles politiques que techniques. L’illustration 5 montre que la technologie des lignes de courant continu à très haute tension existe depuis longtemps, mais que sa mise en œuvre échoue le plus souvent pour des raisons politiques. Ainsi, dans le sud de l’Allemagne, la réticence face aux éoliennes «sur le pas de la porte» et les obstructions bureaucratiques (relevant de la volonté politique), par exemple en Bavière, ont contribué à freiner la production d’énergie «verte» jusqu’ici.

En 2010 pourtant, l’entreprise de distribution d’électricité chinoise «State Grid Corporation of China» a commencé à construire les plus grands réseaux électriques à haute tension du monde en utilisant une technologie occidentale. Aujourd’hui, des lignes modernes et très efficaces de courant continu à très haute tension acheminent annuellement un courant de plus de 600 gigawatts d’origine éolienne, hydraulique et solaire sur une distance cumulée de plus de 30’000 kilomètres. Dans l’UE et aux États-Unis, on ne fait encore que rêver de telles capacités de transport d’électricité. Les graphiques 6 et 7 illustrent la manière dont la Chine a développé les infrastructures de manière ciblée dans l’arrière-pays pour produire des énergies renouvelables et approvisionner ses pôles économiques côtiers.

D’autres pays ont commencé à suivre l’exemple chinois. L’Allemagne accélère la construction d’une ligne de courant continu de 540 kilomètres de long, le «SuedOst-link», pour pouvoir transporter plus efficacement vers la Bavière l’électricité d’origine éolienne produite dans le nord. L’Inde construit elle aussi une grande ligne de courant continu avec le soutien de groupes énergétiques européens.

Néanmoins, les tentatives ne sont pas toutes fructueuses. Desertec, qui a échoué en 2014 (voir ci-dessous), illustre parfaitement les défis posés par de tels projets:

1. Concurrence

L’entreprise chinoise State Grid détient le monopole dans ce grand pays au pouvoir centralisé. Elle compte un million de salariés, approvisionne environ un milliard de clients et occupe la deuxième place dans le classement Fortune 500 des plus grandes sociétés du monde. Aux États-Unis, en revanche, on relève que quelque 30’000 fournisseurs d’électricité coexistent. Certains d’entre eux ressemblent à des PME. Lorsque l’État du Tennessee a tenté d’importer de l’énergie éolienne bon marché de l’Oklahoma voisin, les producteurs d’électricité à base de charbon, se sentant menacés, ont torpillé le projet jusqu’à ce qu’il soit finalement abandonné. La Chine a résolu le problème de la concurrence grâce à son monopole d’État. En Europe en revanche, ce sont des intérêts particuliers concurrents qui ont fait échouer en 2014 le projet Desertec lancé en 2009. Il s’agissait de transporter l’énergie solaire du Sahara marocain vers l’Europe au moyen de lignes de courant continu. En Europe aussi, les producteurs d’électricité et les exploitants de réseaux se livrent une âpre concurrence. On voit donc que les avantages économiques des énergies renouvelables accroissent la résistance des producteurs bien établis d’électricité à partir du charbon, du gaz ou du nucléaire.

2. Confiance

Une grande partie des investissements dans les lignes de courant continu concernent les dispositifs d’injection de l’électricité dans le réseau et de son soutirage. De tels investissements de capitaux requièrent une grande confiance dans la sécurité juridique internationale. L’UE serait certainement en mesure de mettre en place des conditions-cadres fiables pour un marché commun de l’électricité à l’intérieur de ses frontières, mais l’achat d’énergie solaire en provenance du Sahara ou d’Arabie saoudite pose un dilemme politique.

3. Conditions locales

Les bons contrats sont ceux que l’on conclut d’égal à égal. Si le pouvoir de négociation d’une partie domine trop celui de l’autre, cette dernière peut facilement se sentir flouée. C’est ce qui s’est produit dans le cas de Desertec. L’économie et la population marocaines en plein développement ont estimé que le projet revenait pratiquement à «brader la patrie». Le Maroc ne tirait lui-même de sa propre énergie solaire que 38% de son électricité. Si l’on avait davantage tenu compte de ses besoins en matière d’autosuffisance énergétique, le projet aurait été placé sous de meilleurs auspices.

La question cruciale qui se pose après la reprise boursière amorcée tardivement le 16 juin 2022 est la suivante: le marché baissier est-il terminé ou seulement interrompu? Considérons les aspects suivants:

Les simples corrections boursières permettent à tout marché haussier de reprendre son souffle. Elles se produisent par exemple lorsque les investisseurs craignent une récession, mais que celle-ci n’a pas lieu. Des multiples de valorisation, comme les ratios cours/bénéfices (PER), baissent alors. Une fois les inquiétudes apaisées, les PER ont tendance à augmenter à nouveau et le marché haussier poursuit généralement son ascension4.

Les marchés baissiers ont traditionnellement trois causes: une récession, une inflation ou une euphorie. En cas de récession, les bénéfices des entreprises et les PER se contractent. L’inflation induit généralement une hausse des taux d’intérêt, laquelle fait également chuter les PER.

Le récent marché baissier a eu pour déclencheur la double crainte de la récession et de l’inflation. Les PER du S&P 500 ont baissé de 25%, passant de 20 à 15. Depuis le 16 juin 2022, ils se sont redressés à 18. Néanmoins, l’affaiblissement des indicateurs conjoncturels (voir les graphiques 2 et 3) signale une pression sur les bénéfices des entreprises. Si le ralentissement conjoncturel est de courte durée, le prochain repli boursier pourrait procurer de nouvelles opportunités d’achat. Mais si une profonde récession se profile, il se pourrait que le marché baissier s’impose à nouveau. Les deux scénarios sont possibles. De nombreux facteurs plaident en faveur d’une évolution positive. Toutefois, les risques géopolitiques et monétaires incitent à la prudence. Dans des périodes comme celle que nous traversons, il vaut mieux miser sur de solides processus de placement que sur des pronostics.

Les secteurs de croissance structurelle et des Supertrends durables tels que Transition énergétique, Technologies, Santé ou encore Sécurité et protection comptent parmi nos favoris dans un monde en pleine mutation5.

2 «Together with the United States’ commitment, this will add a combined global amount of 240 million barrels. It is both the largest release from the United States and the largest release from other IEA [International Energy Agency] countries in history and will support American consumers and the global economy.» [Link]

3 Short-Term Energy Outlook – U.S. Energy Information Administration (EIA)

4 Les évolutions antérieures et les scénarios élaborés pour les marchés financiers ne sont pas des indicateurs

fiables des résultats futurs.

5 Credit Suisse | Supertrends