Recul de l’inflation: le sommet a-t-il été franchi? Dollar américain: qui profitera de son éventuelle baisse?

Depuis la semaine dernière, le renchérissement occupe à nouveau la première place dans l’agenda des investisseurs. Le récent recul de l’inflation (de base) aux Etats-Unis, mais aussi en Suisse ou encore au Brésil, est conforme à nos attentes et a suscité de l’espoir. Nous jetons un coup d’œil dans les «coulisses» de la dynamique inflationniste actuelle et estimons que les investisseurs helvétiques ont de bonnes raisons d’être investis – et de le rester – bien que les défis demeurent les mêmes.

Dans cette lettre d’information, nous avons expliqué à plusieurs reprises que l’inflation actuelle résultait de trois chocs simultanés de dépréciation monétaire. Premièrement, la pandémie, qui a induit des perturbations des chaînes d’approvisionnement, ainsi qu’une hausse des taux de fret et des prix des biens de consommation achetés en masse sur Internet, tandis que les périodes de confinement ont été suivies par un renchérissement des voyages de loisirs, des prestations hôtelières et d’autres services. Deuxièmement, la flambée des prix de l’énergie déclenchée par la guerre en Ukraine. Troisièmement, les effets inflationnistes de second tour sur les salaires et les denrées alimentaires, sans oublier les relèvements des taux d’intérêt.

En parallèle, nous avons signalé au moins trois importants facteurs capables de maîtriser l’inflation. Premièrement, l’influence modératrice de cette dernière sur la consommation, selon l’adage «la hausse des prix est la meilleure protection contre la hausse des prix». Deuxièmement, les relèvements des taux directeurs, qui accroissent le coût du capital pour les propriétaires immobiliers et les débiteurs, freinant ainsi la conjoncture. Troisièmement, la règle statistique selon laquelle l’inflation ne se mesure que sur la base des variations de prix intervenant dans une période mobile de douze mois. En d’autres termes, les premiers renchérissements observés après ce laps de temps «sortent» des statistiques. La base de prix suivante étant plus élevée, le potentiel du prochain renchérissement est forcément réduit.

Evolution des chiffres aux Etats-Unis: un bon présage?

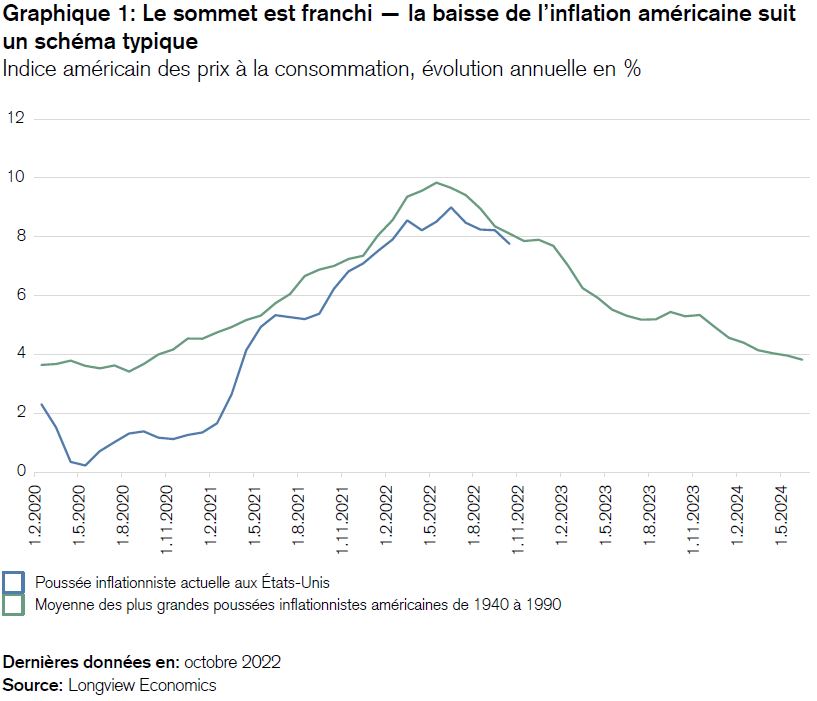

Le récent recul de l’inflation aux Etats-Unis est conforme à nos attentes, ainsi qu’à l’évolution typique observée par le passé (voir graphique 1).

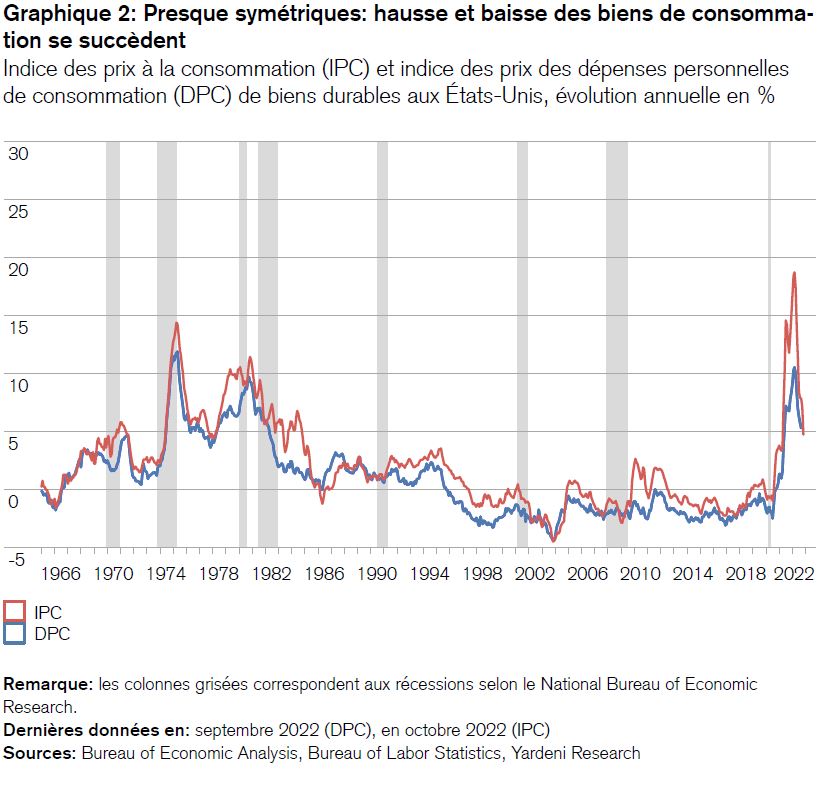

Tout cela semble très bien, mais il est judicieux de jeter un coup d’œil dans les «coulisses» de l’évolution actuelle de l’inflation. Qu’est-ce qui augmente, qu’est-ce qui baisse? Le graphique 2 montre que le renchérissement des biens de consommation durables a reculé de manière presque symétrique aux Etats-Unis.

Voici quelques précisions à ce sujet:

- L’inflation des biens de consommation durables a chuté à 4,8% depuis son pic de février dernier (18,7%).

- Le renchérissement de l’énergie est tombé à 17,6% depuis son pic de juin dernier (41,6%).

- L’inflation des denrées alimentaires, qui a atteint son zénith en août à 11,4%, n’a pour l’instant que légèrement faibli à 10,9%.

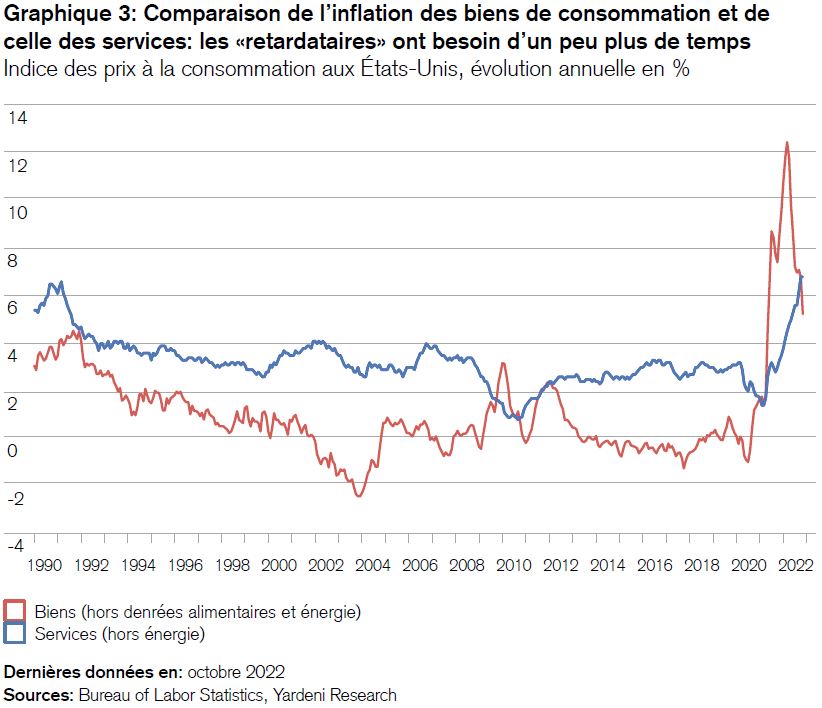

En revanche, le renchérissement des services aux Etats-Unis n’a pas encore atteint son pic. Ce qui se comprend, car il n’a décollé qu’un an plus tard et baissera donc également avec un certain décalage (voir graphique 3). Mais même dans le secteur des services, le recul de l’inflation n’est plus qu’une question de temps.

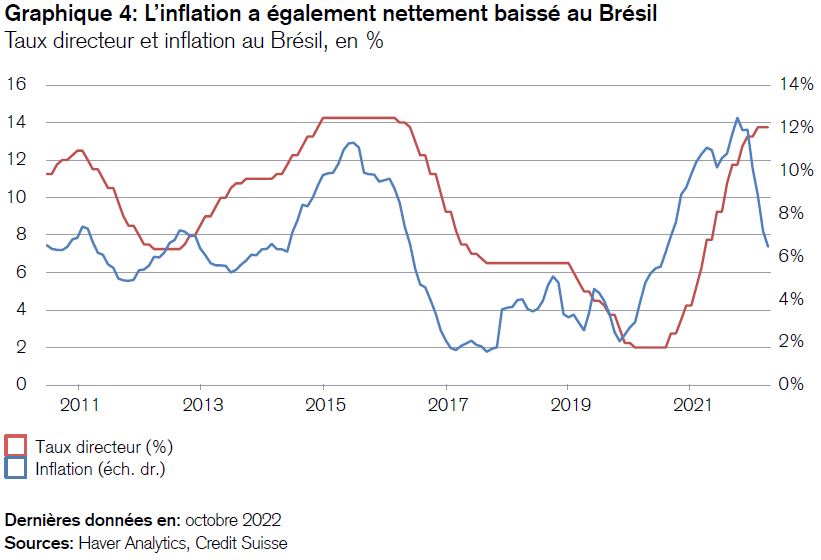

En Amérique latine aussi, l’inflation a déjà dépassé son zénith dans la plupart des cas. Au Brésil, les taux directeurs lui sont même à nouveau supérieurs (voir graphique 4).

S’agissant des actions des pays émergents, l’Amérique latine est actuellement notre région préférée en termes de placements pour plusieurs raisons: mix sectoriel attrayant, recul de l’inflation, solidité des entreprises et un certain espoir de voir le dollar américain culminer.

Comment l’inflation va-t-elle évoluer en Europe?

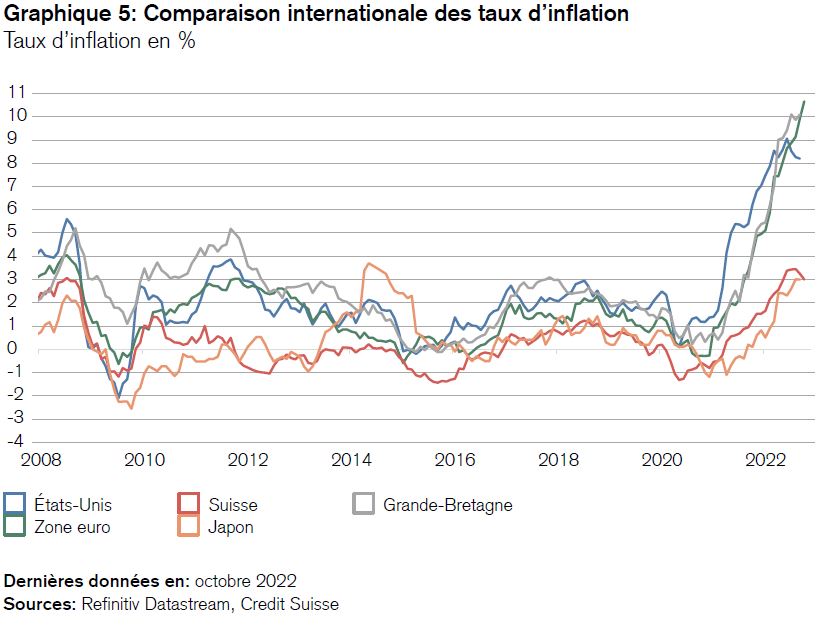

La situation est bien connue: tandis que les Etats-Unis luttent contre l’inflation en serrant fermement la vis monétaire, la Banque centrale européenne (BCE) débat et tergiverse, principalement parce que ses pays membres ont des sensibilités différentes sur le plan économique. Alors que l’inflation de 22,4% enregistrée en Estonie signe le record de la zone euro, l’importance des déficits en Italie, par exemple, exige une certaine retenue en matière de politique monétaire. Comme la BCE ne peut pas plaire à tout le monde, elle mise sur le principe de l’espoir, du moins en partie. Certes, sa présidente Christine Lagarde a récemment souligné dans une interview que la BCE considérait une baisse de l’inflation à 2% par an comme un objectif inconditionnel et que le relèvement des taux directeurs à 1,5% opéré jusqu’à présent n’était qu’un premier pas important qui serait suivi de bien d’autres. Néanmoins, alors que Bruxelles en est encore au stade de l’évaluation de la situation, la Réserve fédérale américaine (Fed) a pris acte des faits depuis longtemps et augmenté ses taux directeurs à 4%. Rien de surprenant donc à ce que l’inflation baisse plus rapidement outre-Atlantique que dans la zone euro, selon le principe FIFO: «first-in, first-out» (voir graphique 5). Il est réjouissant de constater que la vigueur du franc constitue le meilleur rempart contre le renchérissement en Suisse. Non seulement le taux d’inflation y est le plus bas de toute l’Europe, mais il semble également avoir dépassé son zénith. Au vu de cette évolution, mes collègues ont confirmé notre estimation selon laquelle un taux directeur de 1% à long terme paraissait le plus plausible pour l’instant en Suisse.

Néanmoins, la retenue adoptée par la BCE en matière de politique monétaire pourrait bien porter des fruits à moyen terme. En effet, la banque centrale n’est pas à l’origine de la vague d’inflation actuelle et elle estime qu’il y a de fortes chances pour que celle-ci se résorbe d’elle-même, misant sur l’adage déjà cité «la meilleure protection contre la hausse des prix est la hausse des prix». Bien entendu, de nouveaux relèvements des taux directeurs apporteront un soutien à cet égard. Après tout, leur dernière augmentation a été la plus forte de l’histoire de l’euro. Mais si la BCE cible la stabilité des prix, elle tient également compte de la conjoncture européenne, celle-ci étant nettement plus affectée par la guerre en Ukraine et la crise énergétique que l’économie américaine. Il est compréhensible qu’elle mise sur un mélange de resserrement monétaire prudent et d’attentisme pour contrer le renchérissement. Avec cette stratégie, elle prévoit une baisse de l’inflation à 5,5% en 2023 et à 2,3% en 2024 dans la zone euro1, ainsi qu’un ralentissement de la croissance à 0,9% l’année prochaine et un redressement à 1,9% l’année suivante. Ces deux prévisions sont proches des hypothèses que nous avons formulées pour les marchés des capitaux.

Et en Asie?

Alors que les Etats-Unis et l’Europe ont serré la vis monétaire, le Japon et la Chine conservent une politique expansionniste. Au pays du soleil levant, où l’inflation est aussi faible qu’en Suisse, Haruhiko Kuroda, président de la banque centrale, a récemment rappelé que celle-ci visait une hausse des salaires réels depuis 2013 déjà et qu’il n’était pas question de la saper2. En d’autres termes, jusqu’à présent, le Japon n’est pas mécontent de l’élévation modérée du renchérissement. Au contraire. Quoi qu’il en soit, l’inflation y est principalement importée du fait de la faiblesse du yen, et elle est de nature temporaire, comme Haruhiko Kuroda l’a souligné récemment3.

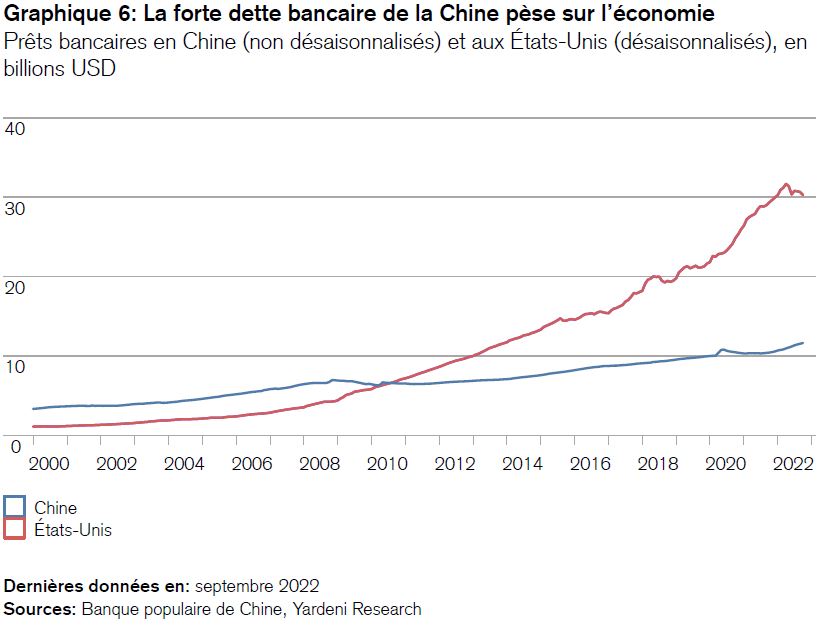

En Chine, en revanche, la plupart des prix évoluent à la baisse. Dans une économie ébranlée par la crise immobilière, l’endettement, les confinements et le chômage des jeunes, il n’est du moins pas nécessaire que la politique monétaire combatte de surcroît l’inflation. Elle peut ainsi stimuler l’économie dans toute la mesure du possible en recourant aux outils à sa disposition. Ces derniers jours, elle a même déclenché un rallye de soulagement sur les marchés boursiers chinois, à l’égard desquels nous demeurons toutefois méfiants. En effet, il faut plus qu’un simple pansement monétaire pour résoudre la crise immobilière. Celle-ci ne se résorbera qu’avec un réel redressement de la demande de nouveaux biens. Or, la Chine en est encore loin. Par ailleurs, il nous semble prématuré d’espérer la fin de la politique «zéro COVID». En outre, le niveau élevé de la dette bancaire du secteur privé (voir graphique 6) doit encore diminuer pour permettre une véritable reprise.

Le billet vert a-t-il dépassé son zénith lui aussi? Qui sait? Les monnaies sont capricieuses et les prévisions à leur égard souvent peu fiables. Rien de surprenant à cela, car elles ne constituent qu’un rapport d’échange et ne paient pas de prime de risque. Le dollar américain est néanmoins la monnaie la plus puissante du monde. Ses appréciations et dépréciations agitent les marchés. Le récent repli de son indice pondéré en fonction des échanges commerciaux pourrait aussi bien refléter le recul de l’inflation que la prudente détente intervenue il y a peu de temps dans les relations entre les deux superpuissances que sont les Etats-Unis et la Chine. Quoi qu’il en soit, tout porte à croire qu’une baisse des taux d’intérêt américains ou une embellie géopolitique réduirait également la pression exercée sur le billet vert.

Mon collègue Andrew Garthwaite a récemment analysé en détail les placements qui seraient gagnants et perdants en cas de dépréciation du dollar.4 Je ne citerai brièvement que trois points:

- Les pays émergents sont normalement les principaux bénéficiaires de la baisse du dollar, car c’est avec cette monnaie qu’ils financent généralement une grande partie de leur dette, soit quelque 4200 milliards de dollars au total selon la Banque des règlements internationaux. Les marchés d’Amérique latine, que nous privilégions actuellement, devraient en profiter tout particulièrement, mais les places boursières de Corée et de Taïwan sont elles aussi plutôt sensibles aux mouvements du dollar.

- Les petites capitalisations européennes, généralement plus cycliques, tendent également à tirer parti de la baisse du billet vert.

- En Europe, les banques, les fournisseurs en eau/gaz/électricité et les entreprises de transport en profitent également, car leurs coûts en USD sont souvent plus élevés que leurs revenus en monnaie locale.

Quelles conclusions les investisseurs doivent-ils tirer des évolutions actuelles? Voici un résumé des résultats de nos analyses:

- Nous estimons que les placements en Suisse sont attrayants. Le solide mix sectoriel, les valorisations avantageuses, les étonnants «champions mondiaux» helvétiques et leur forte capacité bénéficiaire ne sont que quelques-uns des facteurs qui expliquent notre surpondération des actions du marché le plus performant d’Europe.

- L’heure de l’Amérique latine est-elle venue? La partie méridionale du continent américain a toujours suscité de grands espoirs, souvent très en avance sur la réalité. Aujourd’hui, de nombreuses étoiles s’alignent pour son économie et ses marchés boursiers. La région est riche en matières premières qui sont essentielles pour le boom mondial des infrastructures. L’Amérique latine dispose de solides entreprises financières, minières et de biens de consommation qui ont un rayonnement mondial. L’inflation recule, les taux d’intérêt réels ont atteint des niveaux élevés, les valorisations des actions et des obligations en USD sont attrayantes. Et une baisse du dollar apporterait un soutien supplémentaire.

- Tandis que le récent repli de l’inflation aux Etats-Unis s’est révélé conforme à nos attentes, le rallye boursier qu’il a déclenché nous a surpris. Nous doutons que les marchés des actions soient déjà «sortis d’affaire», mais des hausses comme celle-ci montrent que les bouder pourrait coûter cher aux investisseurs.

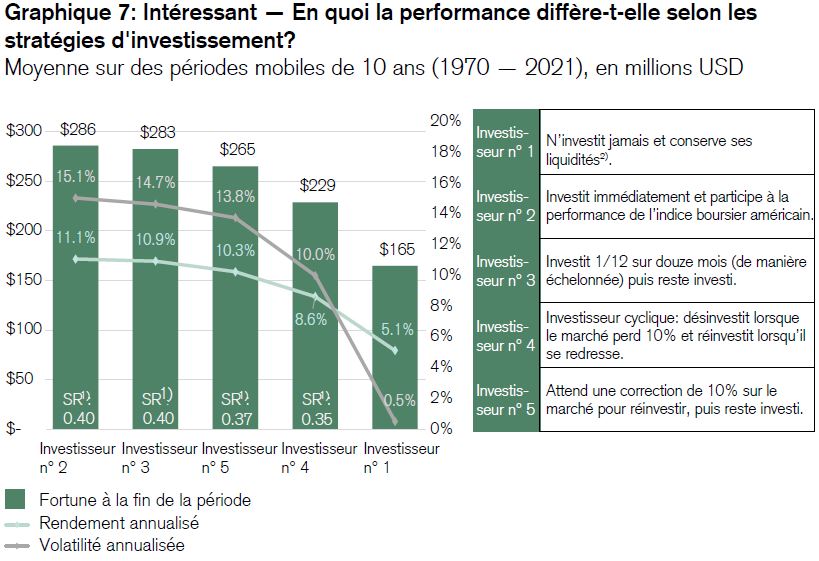

Intéressant: dans le cadre d’une étude, mes collègues de la gestion de portefeuille se sont récemment penchés sur la meilleure façon d’investir les liquidités: 1) pas du tout, 2) immédiatement, 3) de manière échelonnée dans le temps, 4 et 5) après des baisses de cours? L’analyse des évolutions antérieures donne une réponse claire (voir graphique 7): quiconque investit en une fois est celui qui gagne le plus à long terme. Conclusion? Sur la durée, l’impact du «premier jour» s’estompe très rapidement.

Les Anglais disent à ce sujet: «Time in the market matters more than timing the market» (le temps passé sur le marché compte plus que le timing du marché). Les investisseurs expérimentés le savent: à long terme, les marchés boursiers paient toujours des primes de risque. Et c’est également le cas en 2022, en dépit des pertes essuyées. C’est aussi ce que mettent en évidence nos «Capital Market Assumptions» (hypothèses pour les marchés des capitaux 2023-2027) récemment parues.

Dernières données en: septembre 2022

Source: Credit Suisse

Uniquement à des fins d’illustration. Les évolutions antérieures et les scénarios élaborés pour les marchés financiers ne sont pas des indicateurs fiables des résultats futurs. Il n’est pas possible d’investir dans un indice. Les rendements présentés ici ne résultent pas de transactions réelles d’actifs/de titres. Les investisseurs qui poursuivent une stratégie analogue à celle d’un indice peuvent obtenir des rendements inférieurs ou supérieurs et doivent tenir compte des frais associés.

2 Banque du Japon: Perspectives pour l’activité économique et les prix (octobre 2022)

3 The Wall Street Journal: L’inflation japonaise montre des signes de ralentissement, selon Kuroda

4 Dans la mesure où ces supports contiennent des déclarations sur l’avenir, celles-ci ont un caractère prévisionnel et sont donc soumises à divers risques et incertitudes. Elles ne constituent pas une garantie de résultats futurs.