Dans quelle direction évolueront les taux d’intérêt, l’inflation, les rendements et la conjoncture?

À l’approche du sprint de fin d’année, nous nous demandons où va l’économie mondiale. Dans quelle direction évolueront les taux d’intérêt, l’inflation, les rendements et la conjoncture? Nos hypothèses actualisées pour le marché des capitaux sur les cinq prochaines années donnent des éléments de réponse. Les indicateurs pointent vers une reprise, du moins à moyen terme, et ce dans le cadre d’une réorganisation du monde. Par conséquent, nous portons aussi le regard sur ce qui nous attend en Chine. Le 20e Congrès du parti communiste vient d’envoyer divers signaux, les dirigeants ayant fait une démonstration de force parfaitement orchestrée. Mais tout ce qui brille n’est pas or. Qu’est-ce que cela signifie pour les investisseurs? Lors de mon évasion automnale en Ouganda, j’ai constaté une fois de plus combien il était précieux de se concentrer sur l’essentiel. La distance confère une meilleure vue d’ensemble, un constat qui s’applique également aux marchés boursiers.

Chaque année à la même époque, nous révisons nos «Capital Market Assumptions» ou «CMA» (hypothèses pour le marché mondial des capitaux) en ce qui concerne les taux d’intérêt, l’inflation, les monnaies, les marchés et l’économie. Ces hypothèses constituent un pilier central de notre processus de placement. Je vais vous exposer l’essentiel en bref, mais je voudrais préciser d’emblée trois choses:

- Nos CMA sont des hypothèses, non des prévisions.

- Elles portent sur la moyenne des cinq prochaines années. Et comme le temps est un facteur de diversification, elles divergent agréablement des chiffres rouges accusés par les marchés cette année.

- Le fait qu’il soit possible de prendre des positions à des cours inférieurs à ceux de 2021 explique notamment pourquoi la plupart des attentes de rendement sont relativement positives pour la période allant de 2023 à 2027. Ces hypothèses ne sont pas le fruit d’un optimisme économique naïf, mais d’une analyse factuelle de toutes les conditions-cadres que nous estimons pertinentes.

Conjoncture, taux d’intérêt et rendements globaux

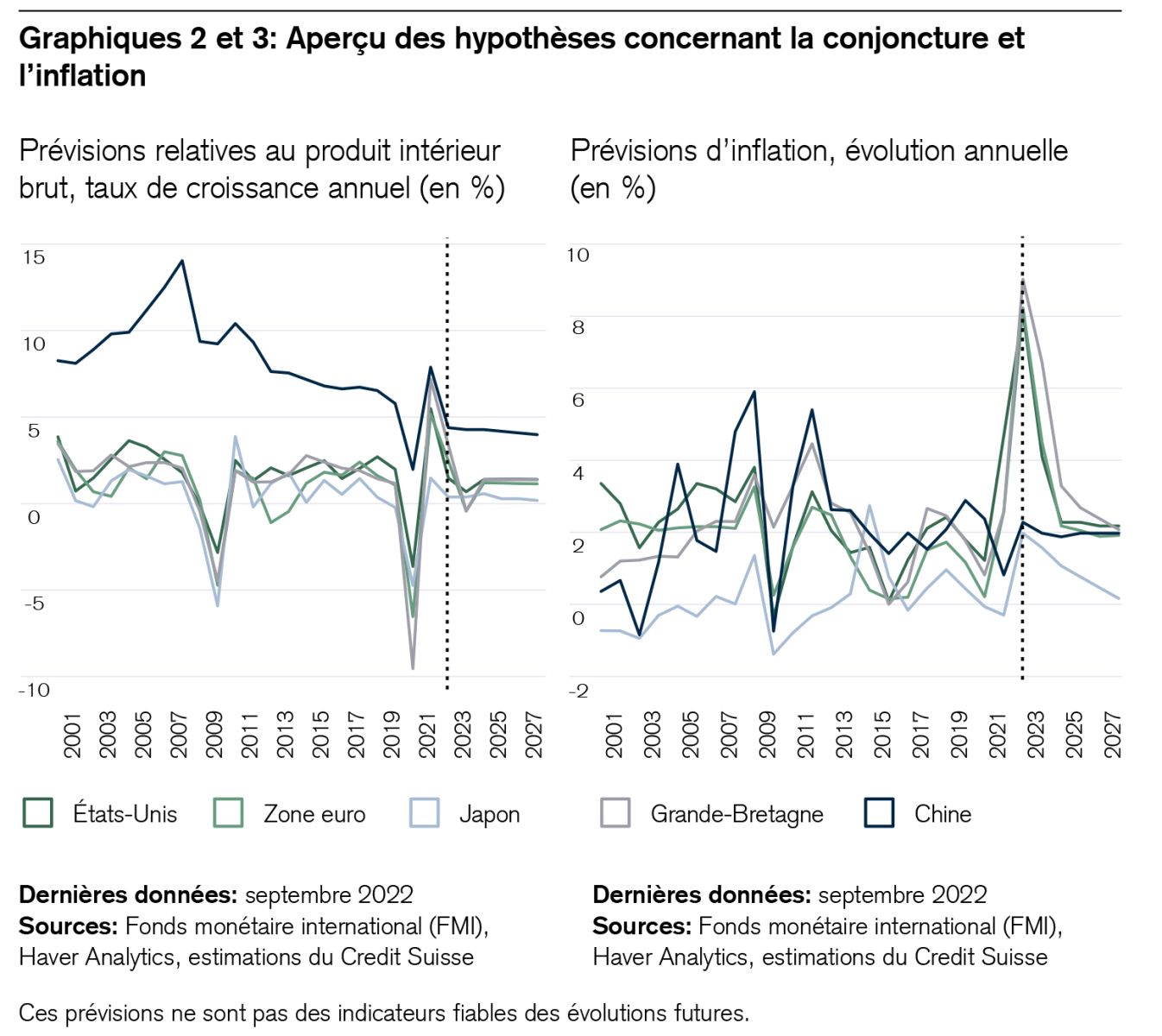

- Adieu aux taux d’intérêt négatifs, bienvenue à la nouvelle normalité. La surchauffe inflationniste postpandémique de l’économie mondiale et les répercussions de la politique monétaire adoptée pour la contrer ont sonné le glas des taux d’intérêt négatifs. En parallèle, l’augmentation de la demande de capitaux, par exemple pour la transition énergétique, le développement des infrastructures ou la nouvelle course aux armements, laisse penser que le niveau positif des taux d’intérêt nominaux constitue une «nouvelle normalité».

- «Croissance en baisse, taux d’intérêt en hausse», voilà actuellement les deux faces d’une même médaille. Dans bien des pays, l’inflation contraint les responsables de la politique monétaire à freiner la conjoncture. Mais il y a quand même quelque chose de réjouissant: d’ici à 2024, la «réinitialisation» de l’économie devrait être achevée, la conjoncture se rétablir et les taux d’intérêt légèrement baisser.

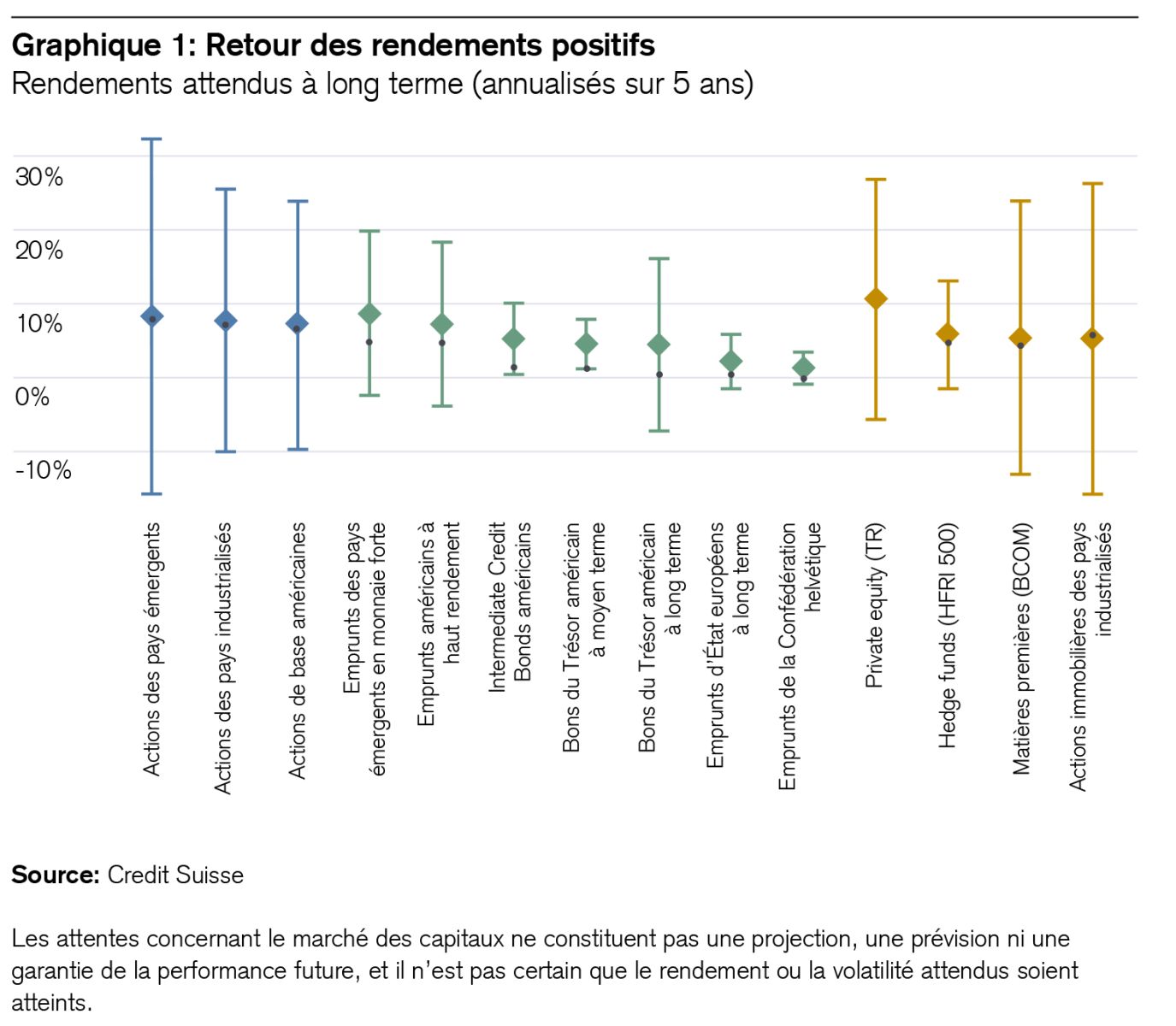

- Nous nous attentons à ce que les rendements globaux de la plupart des placements retrouvent des niveaux positifs. Alors, «What goes down also goes up»? (Ce qui descend peut aussi monter?) C’est bien possible. À présent, même les liquidités (en dollars américains) constituent une classe d’actifs à ne pas négliger. Enfin, les obligations rapportent à nouveau des intérêts. Certaines laissent même envisager des gains en capital, modestes certes. Quant aux actions, elles disposent à notre avis d’un faible potentiel de hausse, mais les niveaux bas des valorisations permettront aux rendements issus des bénéfices de gagner en attrait. Même l’immobilier suisse ressemble encore à un havre de paix dans la tempête.

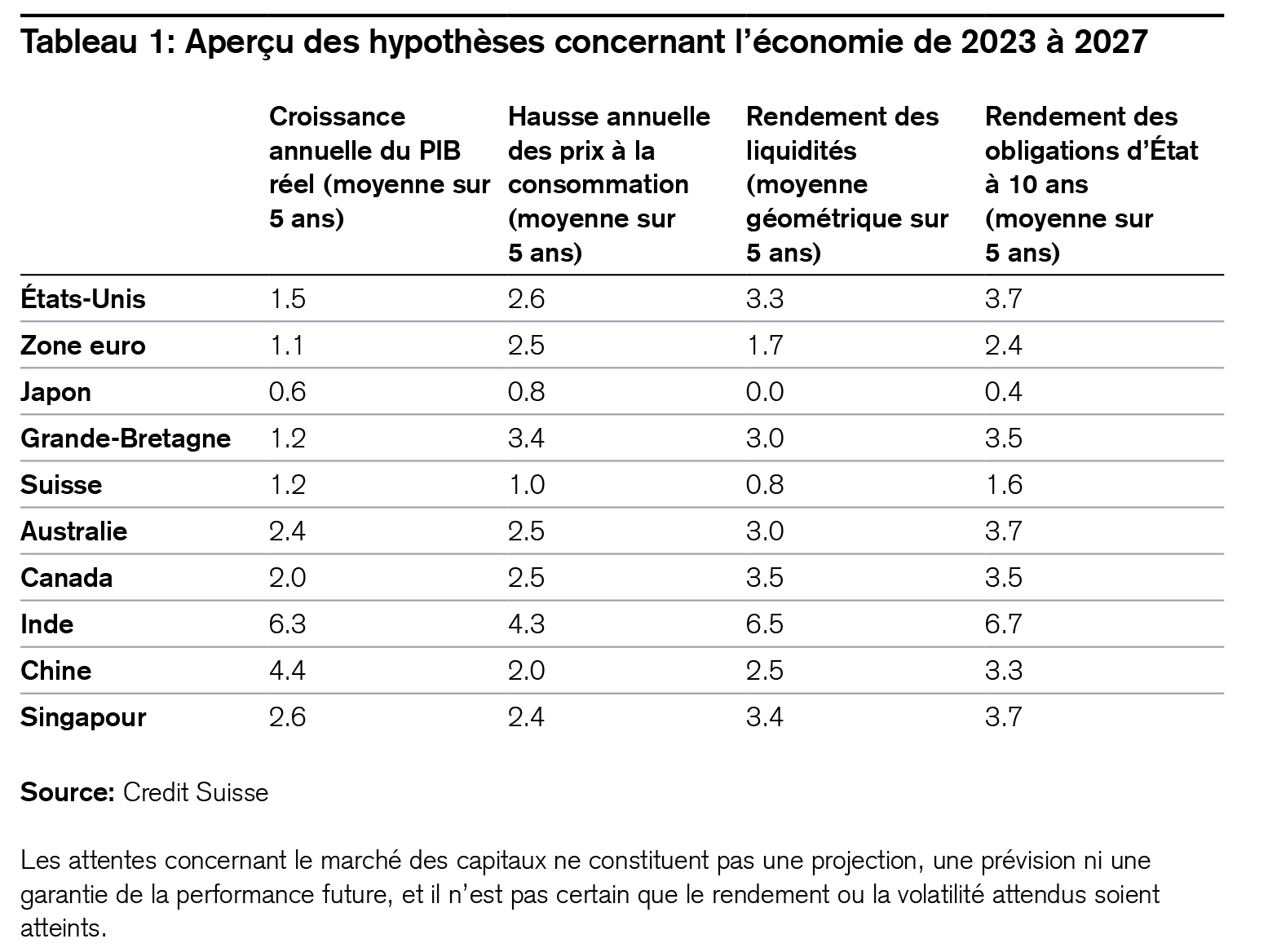

Voici un aperçu de nos principales hypothèses pour le marché des capitaux de 2023 à 2027:

Emprunts, immobilier, actions

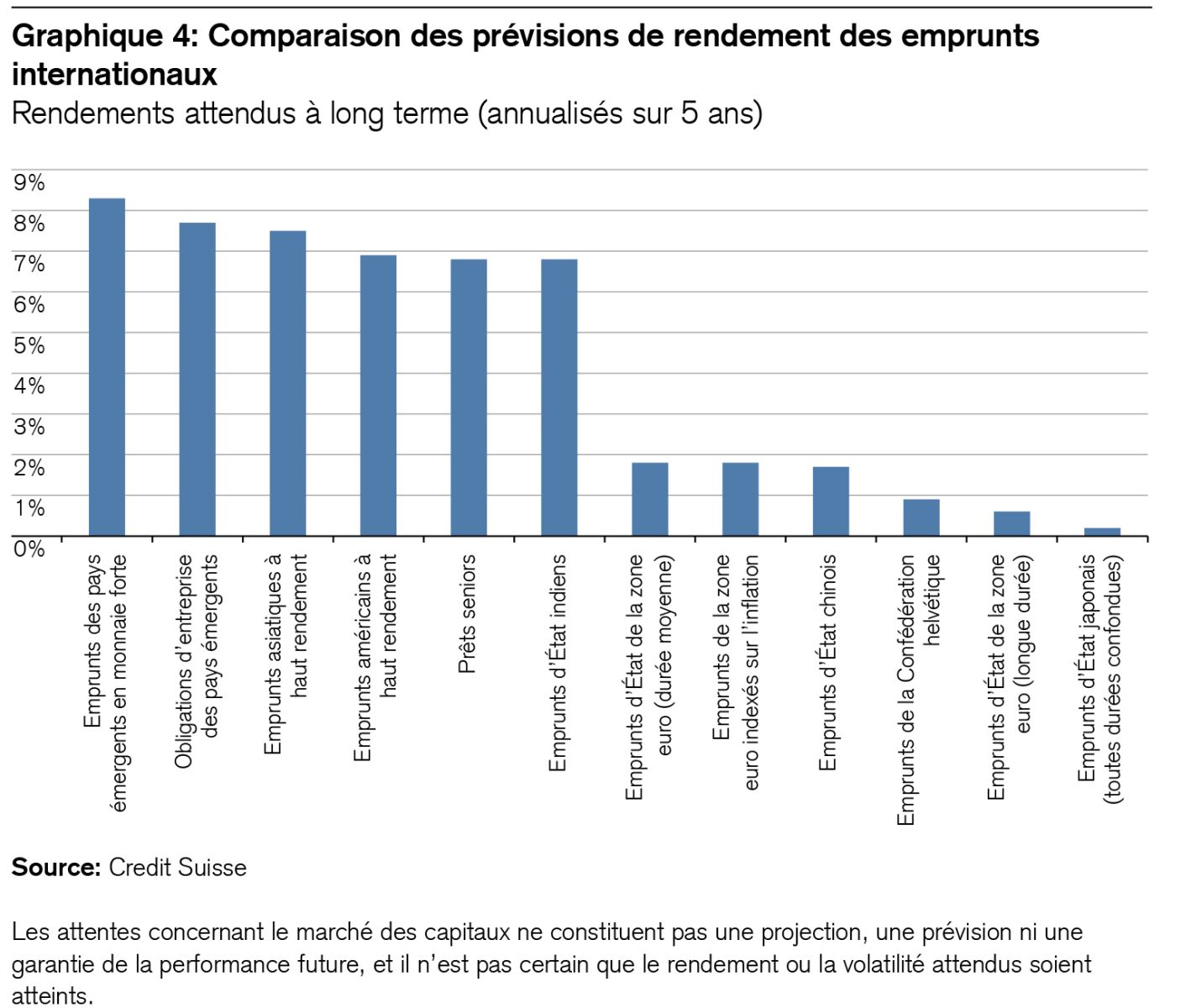

- Les emprunts des marchés émergents en monnaie forte présentent l’un des rapports risque/rendement les plus intéressants. Avec un rendement de plus de 8%, ils offrent une prime de rendement appréciable pour une durée relativement courte et une bonne solvabilité (voir le graphique 4).

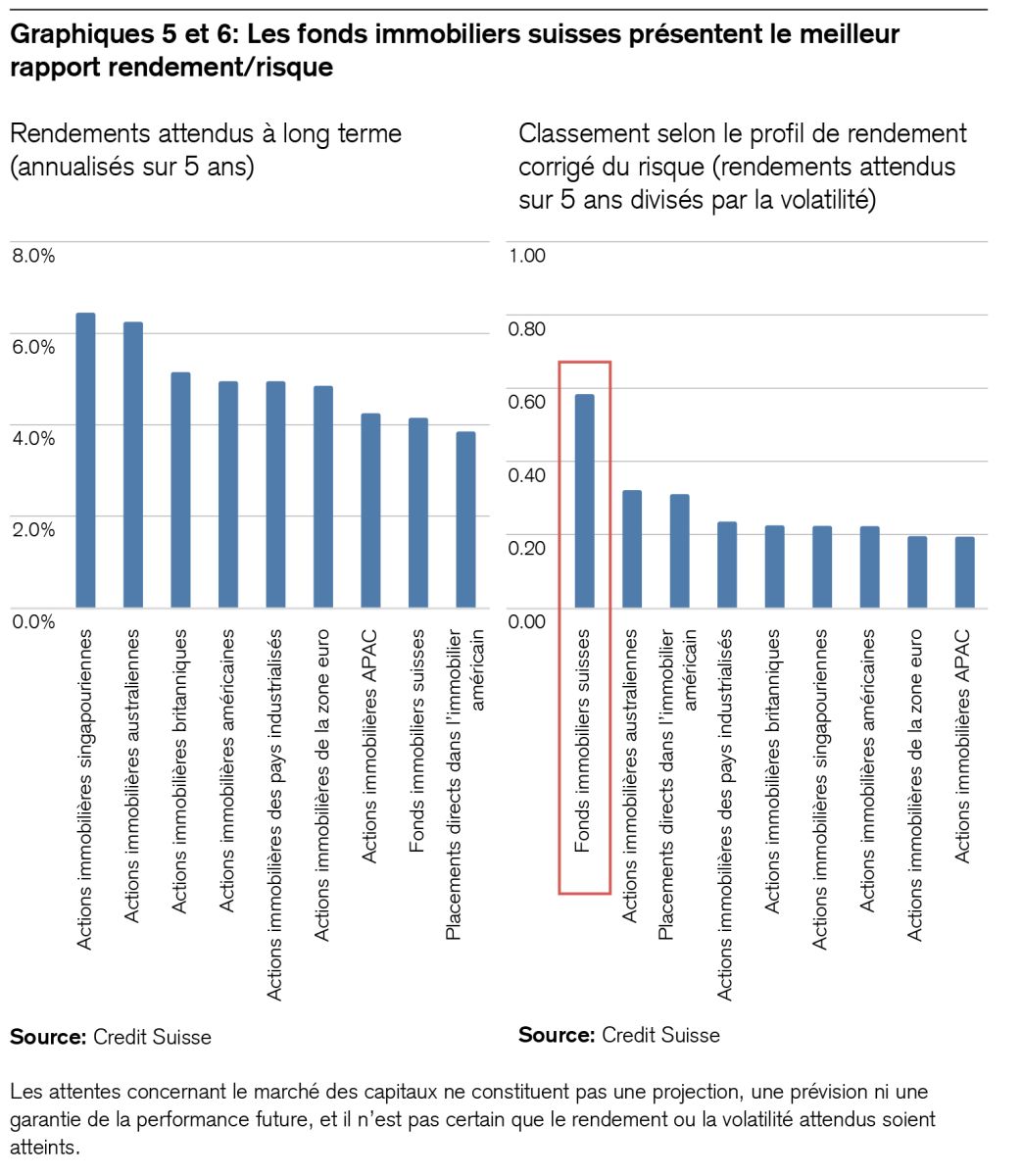

- Les fonds immobiliers suisses affichent un bon rapport rendement/risque (voir les graphiques 5 et 6). Cette classe d’actifs se distingue par une demande de logements toujours importante, des taux de vacance bas et des fluctuations faibles de la valeur des fonds immobiliers ouverts (contrairement aux «Real Estate Investment Trusts» [REITS] fermés). Sur un cycle de cinq ans, nous en attendons des rendements globaux annualisés d’environ 4%.

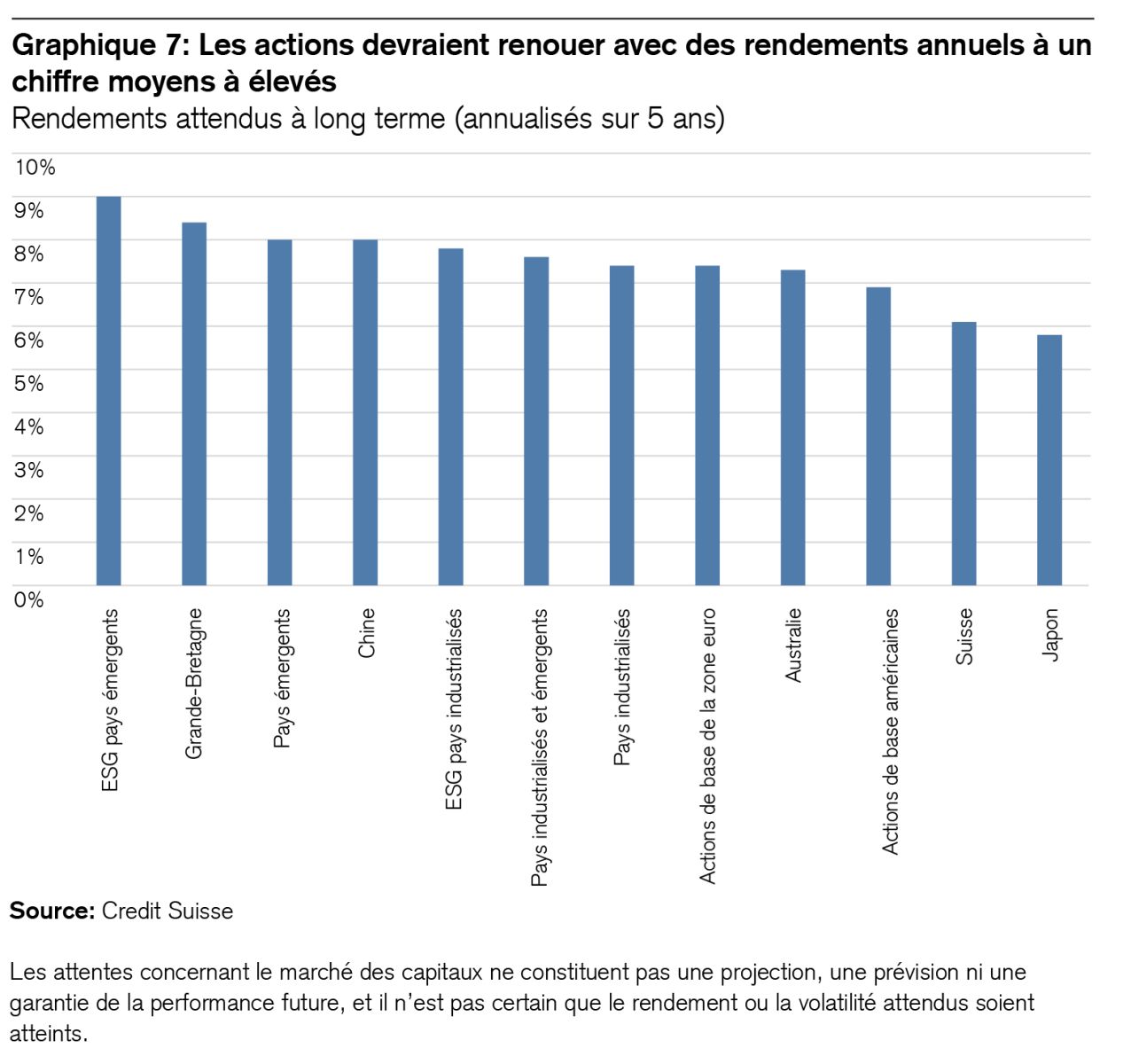

- Nous estimons que les actions mondiales dégageront des rendements annuels à un chiffre moyens à élevés sur cette période de cinq ans (voir le graphique 7). Les bénéfices et les dividendes devraient être les principaux moteurs. Le potentiel de hausse des valorisations demeurera faible tant que la politique monétaire sera restrictive. Le private equity affiche encore des primes de risque supérieures à celles des actions cotées en bourse.

- Avec des rendements attendus de 8%, les actions des marchés émergents devraient légèrement surperformer celles des pays industrialisés. À cet égard, le potentiel de croissance de l’Inde est particulièrement important, alors que nous avons revu à la baisse nos prévisions de croissance pour la Chine.

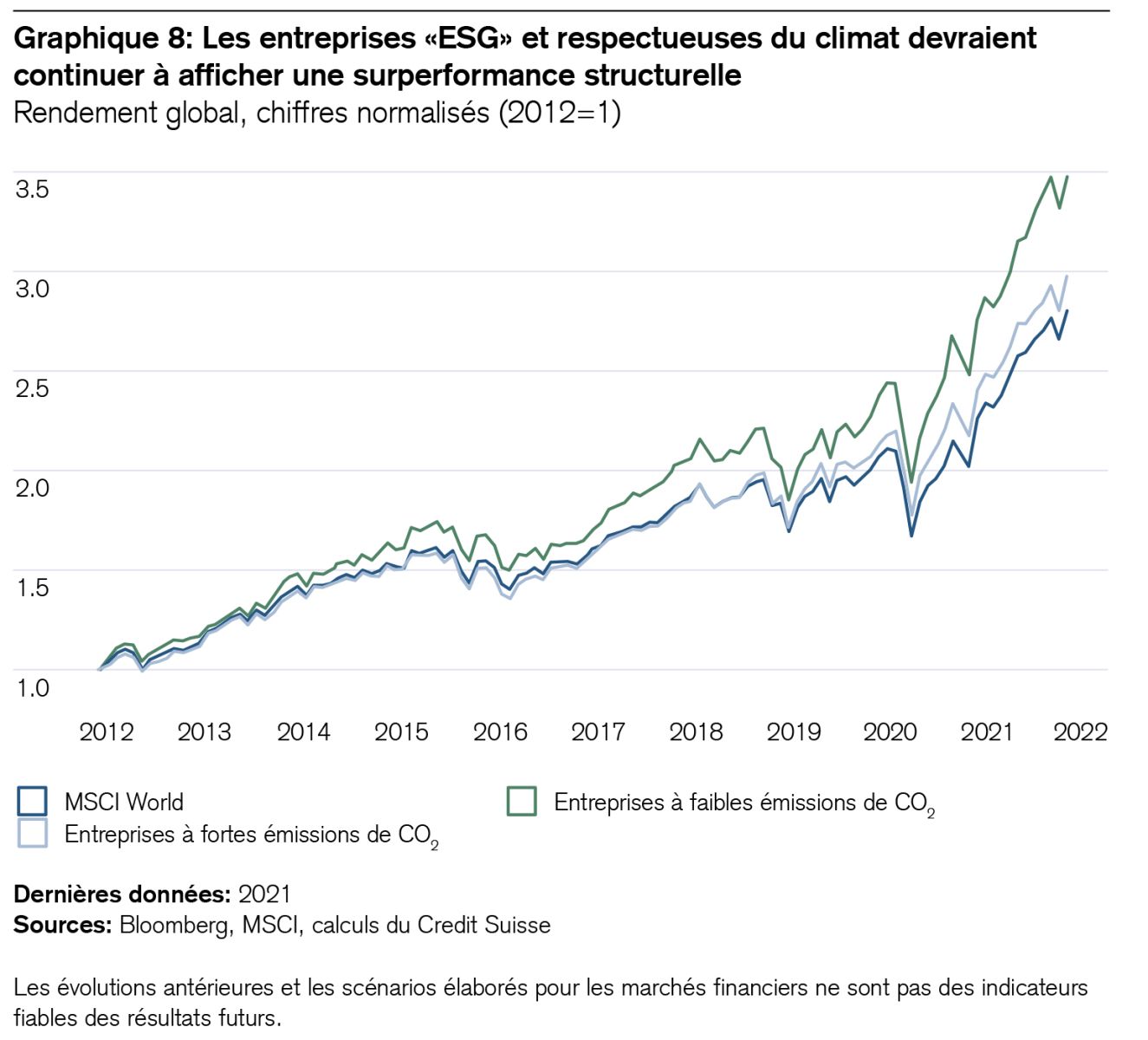

- Les critères de durabilité «ESG1» devraient continuer à garantir une prime de rendement pour les investisseurs en actions. La performance relativement faible des placements ESG en 2022 s’explique principalement par la crise énergétique actuelle et à notre avis, n’affectera pas les prochaines années. Au contraire, certains de ces investissements profiteront même de la transition énergétique, une tendance très marquée à présent. Le graphique 8 montre en outre la surperformance antérieure des entreprises émettant peu de CO2.

Monnaies, matières premières et économie suisse

- Sur les marchés des changes, le dollar américain devrait dépasser son zénith et baisser modérément par rapport à l’euro, au yen et au franc suisse. Bien que les marchés des changes suivent rarement les valorisations, les actuelles sous-évaluations et les surévaluations exceptionnelles de ces monnaies de référence font envisager une correction progressive.

- Les matières premières font face à des courants contraires. Alors que l’économie freine la demande, des pénuries chroniques du côté de l’offre pourraient se prolonger, par exemple dans le domaine des terres rares ou des matériaux d’infrastructure. L’or, en revanche, est susceptible de se redresser après sa faible performance de cette année. Il est essentiel que les investisseurs choisissent un indice de matières premières approprié.

- En ce qui concerne la Suisse, nous prévoyons une stabilisation des taux d’intérêt directeurs autour de 1%, une croissance économique de 1,2% en moyenne et un recul de l’inflation à 1% environ à moyen terme. Le rendement des obligations de la Confédération à dix ans devrait atteindre environ 1,6% en moyenne sur cinq ans et celui des liquidités en CHF 0,8%, soit près de la moitié (voir le tableau 1).

Comme prévu, le 20e Congrès du Parti communiste (PC) chinois a été riche en chorégraphies et pauvre en surprises, ce qui a réjoui les uns et déçu les marchés. Le lendemain, la bourse de Hong Kong a clôturé sur une baisse de 6%. Seules les actions chinoises cotées aux États-Unis ont souffert davantage encore, avec une chute de 15%. Ce congrès a été synonyme de continuité politique, non de changement. Mais sous la présidence de Xi Jinping s’amorce à coup sûr une nouvelle ère dans un domaine: celle du chef d’État éternel. Ce président puissant et son parti ont de grandes ambitions et se voient confrontés à des défis tout aussi grands. Ce que nous retenons du discours de deux heures de Xi Jinping, ce n’est pas seulement ce qu’il a dit, mais aussi ce qu’il a tu ou rarement abordé.

Optimisme malgré des chiffres décevants

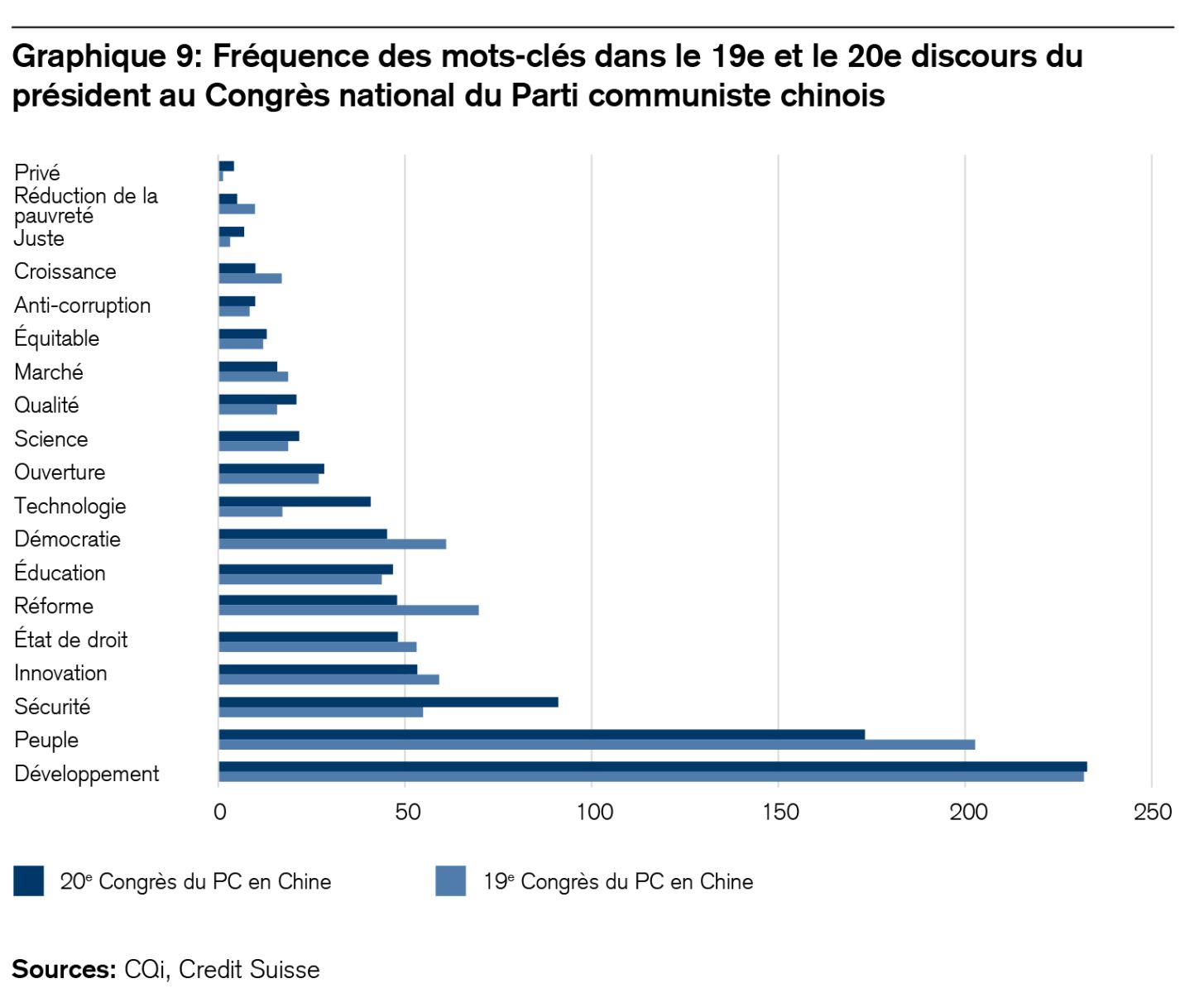

Les priorités le plus souvent citées ont été les suivantes: politique du «zéro Covid», importance de la croissance économique pour tous, décarbonation et protection de l’environnement, sécurité nationale et développement de l’armée, Taïwan et indépendance économique de la Chine. Une comparaison avec le discours du congrès précédent met en évidence les tendances politiques (voir le graphique 9). Des termes tels que «sécurité» et «technologie» ont été beaucoup plus fréquents cette année que «peuple», «réforme» ou encore «démocratie».

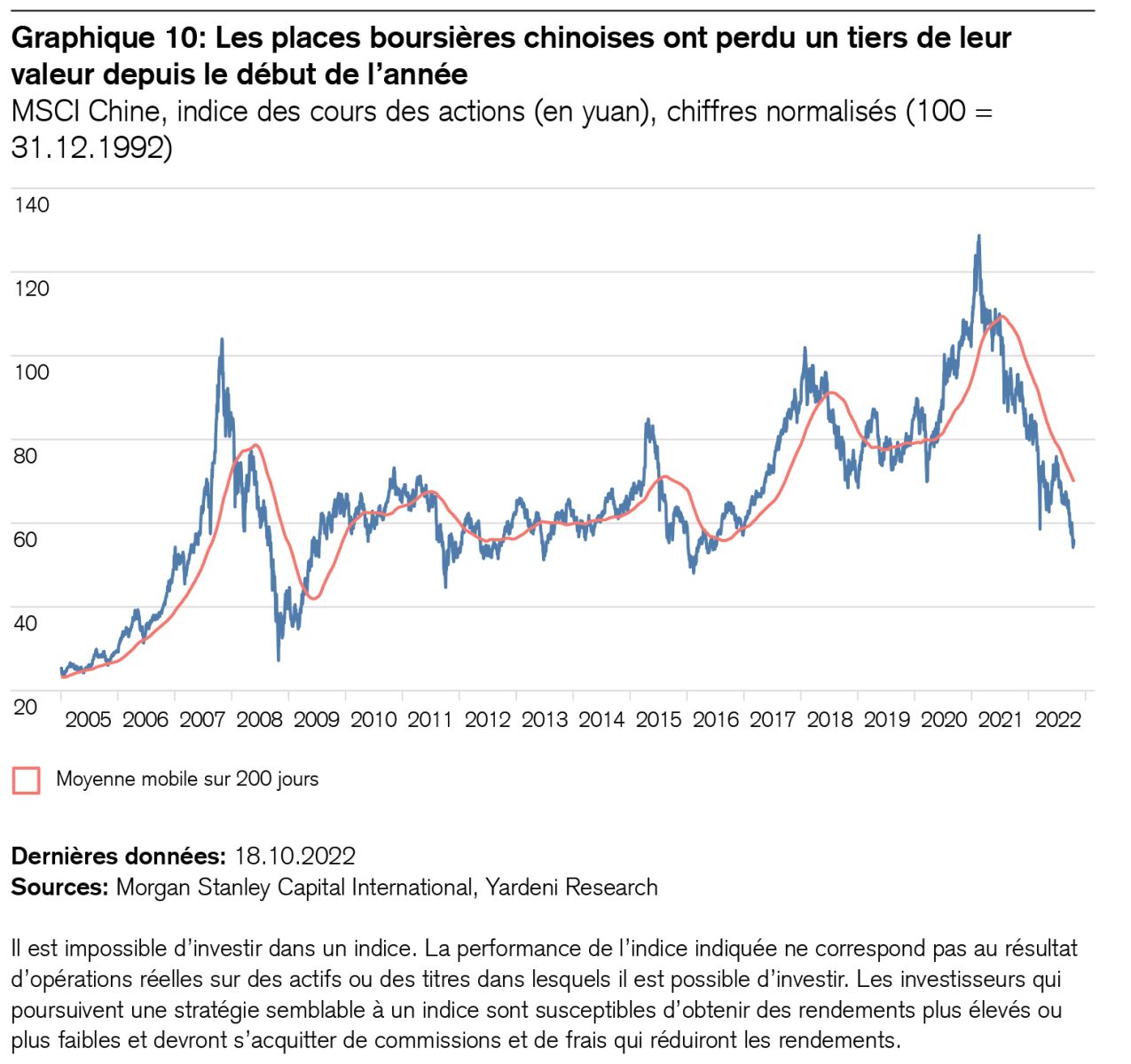

Les défis économiques de la Chine ont été abordés avec un optimisme de circonstance, probablement dicté par l’événement. Mais le décalage observé entre la réjouissante analyse officielle et le repli de 33% accusé par l’indice MSCI Chine depuis le début de l’année (voir le graphique 10) est décevant, même si une reprise boursière relève du plausible, par exemple dans les secteurs soutenus par l’État comme celui des «énergies renouvelables».

Comment l’économie chinoise va-t-elle évoluer?

En Chine, la conjoncture souffre d’une crise immobilière nationale qui rappelle la situation du Japon au début des années 1990, où une crise similaire était devenue endémique, car l’État et la société avaient constamment différé les douloureuses mesures d’assainissement, induisant une stagnation chronique qui freine le pays du soleil levant aujourd’hui encore.

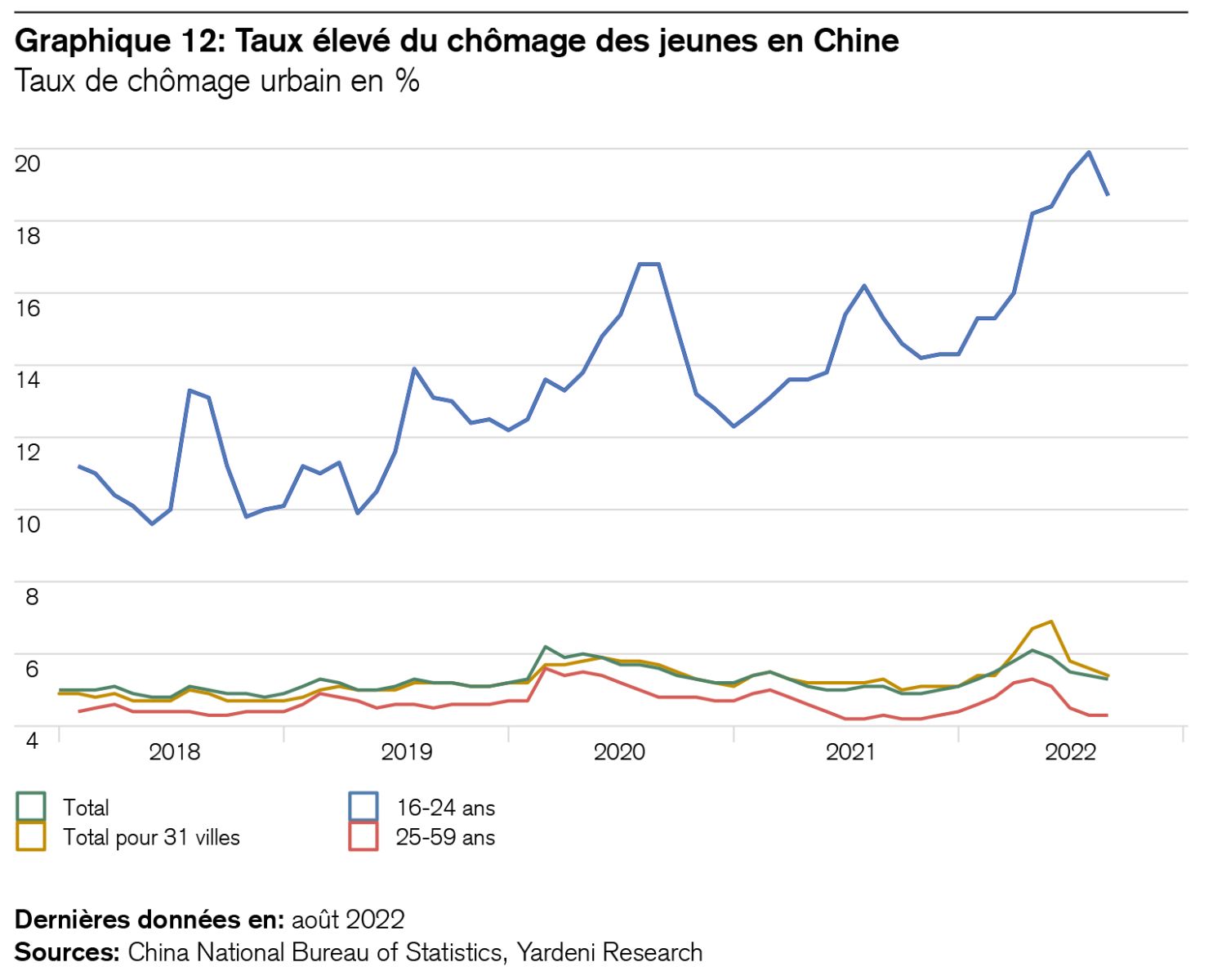

En Chine, l’immobilier constitue le principal véhicule de placement de la classe moyenne, laquelle se montre bien évidemment inquiète. Certains promoteurs immobiliers ressemblent à des «entreprises zombies», c’est-à-dire maintenues artificiellement en vie afin de préserver les emplois. Bon nombre de ménages doivent payer des intérêts hypothécaires pour un logement inachevé. Et certains refusent de le faire, accroissant ainsi la pression sur les banques. L’État, qui a toujours réagi aux crises par le passé en lançant de nouveaux projets d’infrastructure, dispose aujourd’hui d’une marge de manoeuvre réduite. Son endettement est élevé et il n’y a pas de pénurie d’infrastructures, excepté dans le domaine de la transition énergétique, principale cible des investissements gouvernementaux en matière d’infrastructures. Il n’est donc pas surprenant que l’effondrement conjoncturel dope le chômage des jeunes, dont le taux s’établit officiellement à 18,7% (voir le graphique 12).

Bien que le dernier Congrès du Parti communiste ait fortement plébiscité la promotion économique des jeunes, mes collègues Yi David Wang et Irene Feng affirment, dans leur étude thématique, que le taux élevé du chômage des jeunes en Chine est de nature structurelle. La mauvaise adéquation observée entre la formation et les besoins des salariés est également liée à la faible productivité du travail en Chine en comparaison internationale.

Ce que cela signifie pour les investisseurs

Nous recommandons aux investisseurs d’adopter une attitude prudente et factuelle à l’égard de la Chine. Le faible niveau des valorisations et le fait que les responsables politiques souhaitent stimuler l’économie laissent envisager un rallye de rattrapage en 2023. Mais la circonspection reste de mise face aux tensions géopolitiques, aux défis structurels et à une politique conjoncturelle potentiellement moins favorable aux marchés. Actuellement, nous avons un avis neutre sur la République populaire et continuons de privilégier le thème «Chine durable» au vu de l’orientation économique de Pékin.

Quelques jours de vacances sans e-mail, c’est la pause que ma femme et moi-même nous sommes offerte en Ouganda, où j’ai fondé l’oeuvre d’aide à l’enfance «Kids of Africa» il y a près de vingt ans. Le calme conféré par une telle parenthèse est déjà un petit bonheur en soi. En outre, j’étais bien convaincu de ne pas vraiment manquer grand-chose chez moi. En effet, à mon retour, les marchés boursiers affichaient un niveau pratiquement identique, même s’ils avaient connu une bonne dose d’agitation dans l’intervalle. Beaucoup de bruit pour rien, pour paraphraser Shakespeare? Je souhaite exposer l’idée selon laquelle faire une pause est bénéfique à trois égards en termes de placements:

- Le temps est un facteur de diversification. En lisant mes e-mails à mon retour, j’ai été frappé par le contraste entre certains commentaires alarmistes sur les marchés boursiers mondiaux et le fait que ceux-ci aient à peine changé. Simple coïncidence? Probablement pas. Bien qu’il soit impossible de prédire l’avenir, nous disposons de quelques solides certitudes sur lesquelles nous pouvons nous appuyer dans le domaine des investissements. Il y a par exemple la certitude que le temps, c’est-à-dire notre horizon de placement, disperse bon nombre de risques. Je vous épargne ici la formule mathématique mise au point en 1900 par Louis Bachelier sur la base des travaux de Robert Brown. Ironiquement, c’est l’imprévisibilité des marchés boursiers (désignée dans le jargon par «random walk», un modèle mathématique d’enchaînement de mouvements aléatoires) qui explique la règle selon laquelle un seul jour à Wall Street est plusieurs fois plus volatil qu’une année entière, au prorata temporis.2 Ce phénomène à lui seul permet déjà probablement d’expliquer pourquoi les cours boursiers n’avaient guère changé à mon retour. Autrement dit, en les consultant moins souvent, on observe moins de fluctuations et on dort peut-être mieux.

- Prendre de la distance fait du bien, car on peut ainsi mieux appréhender la vue d’ensemble. 2022 a changé le cours de l’histoire. Un nouvel ordre mondial se met en place et une grande «réinitialisation» s’est opérée sur les marchés boursiers. Partout dans le monde, huit placements sur dix ont nettement perdu de leur valeur depuis le début de l’année. Même les emprunts d’État ont accusé des baisses à deux chiffres. Dans de telles périodes, il n’est donc pas étonnant que les investisseurs veuillent savoir ce que les marchés financiers leur réservent. Prendre un peu de distance pour avoir une meilleure vue d’ensemble est d’une grande aide à cet égard. Et c’est précisément ce que vise notre publication mentionnée au début de cette lettre d’information, à savoir «Capital Market Assumptions 2023-2027».

- Ce qui compte vraiment: est-ce le travail, davantage de temps pour soi, la famille, l’argent, la santé ou simplement un meilleur équilibre entre tous ces facteurs? Qui sait? Quoi qu’il en soit, certaines préoccupations du quotidien telles que les questions «cher ou bon marché?» et «électricité ou coupure générale de courant?» se sont estompées pendant mon séjour en Afrique. En effet, dans un pays comme l’Ouganda, les coupures de courant sont monnaie courante et le critère de mesure «cher ou bon marché» n’est pas le même qu’en Suisse. Parmi les grands sujets d’inquiétude figurent plutôt la propagation fulgurante du virus Ebola ou encore la question de savoir si le pays pourra un jour rouvrir complètement ses écoles après plus de deux ans de confinement. Les voyages amènent à changer de perspective, ce qui peut avantageusement permettre de relativiser les choses. En matière d’investissements, la distance intérieure est plus importante que la distance extérieure. Bien entendu, un changement d’horizon est parfois bénéfique, mais il faut une certaine distance intérieure pour placer toujours les points de vue au-dessus des pourcentages. Et c’est vraiment ce qui compte au final.