Alors que les chaînes d’approvisionnement ainsi que les marchés du travail et de l’énergie demeurent sous pression, l’inflation galopante mine l’économie et la société.

«C’est pas fini tant que c’est pas fini»: cette devise est attribuée tant à Sylvester Stallone (alias «Rocky Balboa») qu'à l'icône du baseball américain Yogi Berra (1925 – 2015), qui exigeait toujours une concentration absolue de ses joueurs jusqu’au coup de sifflet final. Quoi qu’il en soit, elle s’applique également à l’actuel environnement de marché difficile, car la «réinitialisation» générale de l’économie, des taux d’intérêt et des marchés n’est pas encore terminée. Alors que les chaînes d’approvisionnement ainsi que les marchés du travail et de l’énergie demeurent sous pression, l’inflation galopante mine l’économie et la société. Certes, les banques centrales font face à la tourmente, mais leur remède coûte cher: 36'000 milliards de dollars de pertes boursières à l’échelle mondiale, hausse du coût du capital et baisse de la dynamique conjoncturelle. Dans de telles périodes, certaines «règles boursières» curieuses ont de nouveau le vent en poupe. Nous discutons des élections de mi-mandat aux États-Unis, de ce qui compte vraiment pour les investisseurs, ainsi que de la récente analyse réalisée par le Comité de placement du Credit Suisse.

Les adages populaires jouent souvent avec la prétendue logique de ce qui est régulier. On ne peut pas nier, par exemple, que le soleil se lève toujours après que le coq a chanté. Mais la conclusion absurde selon laquelle le cri puissant et sonore de celui-ci incite l’astre à paraître tous les matins se calque sur le fameux raisonnement erroné «post hoc, ergo propter hoc» (après, donc à cause de).

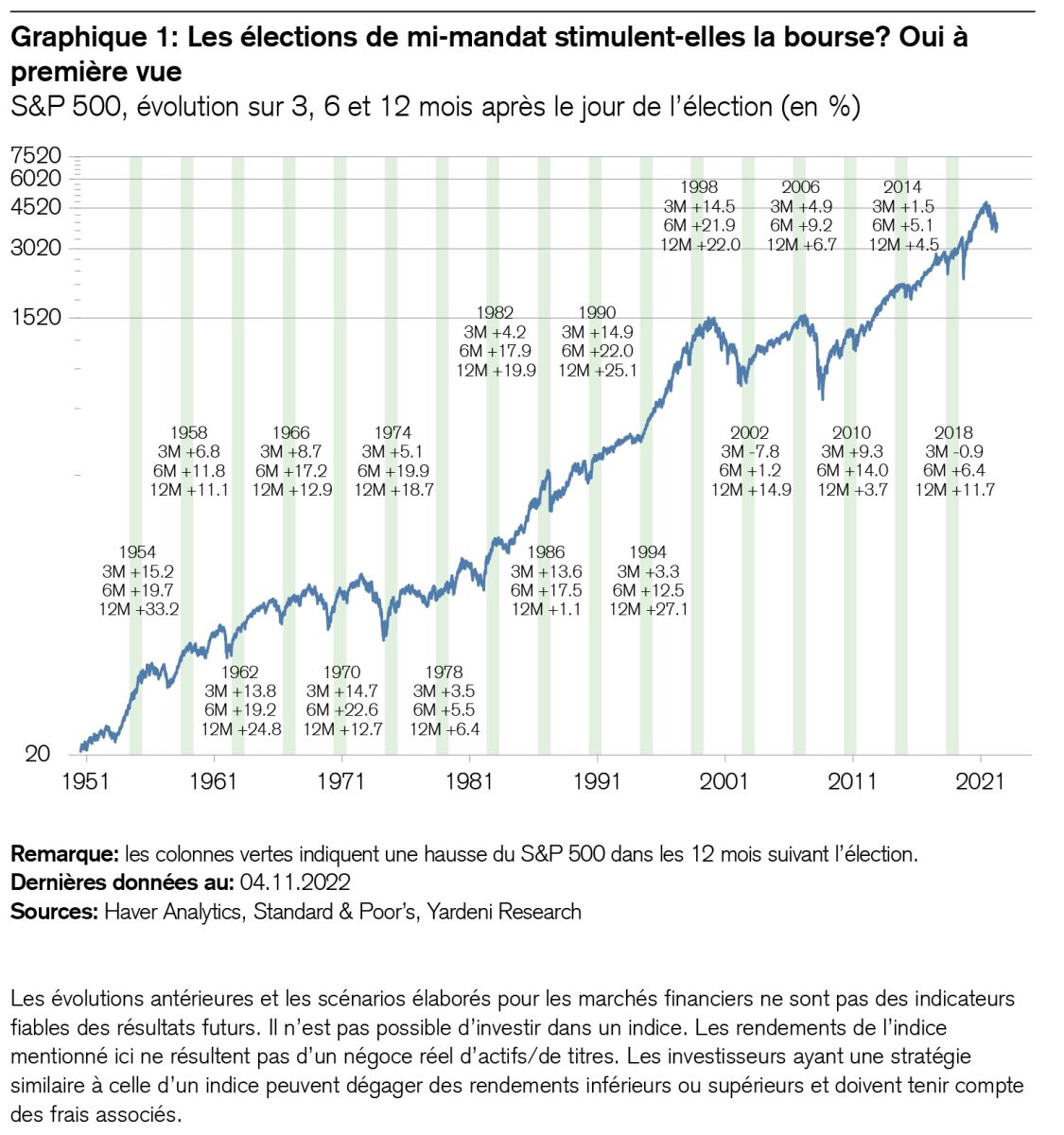

Il en va de même pour certaines «règles boursières». Les statisticiens expérimentés trouvent toujours des phénomènes réguliers sur les marchés financiers, mais la prudence est de mise lorsqu’ils en déduisent des causalités. Les élections américaines de mi-mandat en sont un exemple. On leur attribue souvent un effet euphorisant sur les places boursières. De fait, il se trouve qu’après presque chacune de ces élections, l’indice S&P 500 a gagné en moyenne 7,6%, 14,1% et 14,9% au cours des trois, six et douze mois suivants (cf. graphique 1)1. Il est donc tentant d’adhérer à «post hoc, ergo propter hoc», mais cette conclusion est-elle correcte pour autant? Ce serait idéal. Malheureusement, la bourse (et pas seulement elle) échappe à ce genre de raisonnement trompeur. En effet, si ce dernier était approprié, les cours des actions augmenteraient avant même les élections de mi-mandat. Pourquoi devraient-ils attendre si leur hausse est de toute façon prédéterminée?

Il y a néanmoins deux «exceptions à la règle»: après les élections de mi-mandat, le S&P 500 a chuté de 36% en 1930 et de 16,6% en 1938. Pourquoi? En raison des récessions de l’époque. Une telle situation pourrait-elle se reproduire? Oui, très certainement, d’autant plus que de nombreux indicateurs actuels signalent un ralentissement de la conjoncture mondiale, non une accélération. Certes, les récessions sont rares, mais il ne faut pas sous-estimer leur probabilité.

Quoi qu’il en soit, nos économistes américains montrent dans une étude récente que la soi-disant «règle des élections de mi-mandat» s’explique davantage par la croissance économique observée dans les périodes analysées que par les résultats (toujours différents) des élections. «Après» ne signifie pas «à cause de».

«Une hirondelle ne fait pas le printemps» ou «Ne vous opposez pas à la Fed»

Dans des périodes comme celle que nous traversons, les marchés boursiers affichent une volatilité particulièrement élevée. Souvent, reprise et correction ne sont guère éloignées l’une de l’autre. Après le léger redressement de ces dernières semaines, les investisseurs impatients se demandent quand la tendance baissière prendra fin. Quelqu’un comme Yogi Berra répondrait immédiatement: «It ain’t over until it’s over». Et c’est vrai: «Ce n’est pas fini tant que ce n’est pas fini». Nous le savons tous: la bourse n’annonce pas à coups de trompette que le vent tourne. Bien des facteurs incitent encore à la prudence.

En effet, la politique monétaire aux États-Unis comme en Europe continue de freiner la conjoncture afin de maîtriser l’hydre de l’inflation, une orientation qui tempère l’espoir de voir augmenter encore les marges bénéficiaires déjà élevées. À Wall Street, les investisseurs apprennent très tôt à respecter le pouvoir de la Réserve fédérale. «Don’t fight the Fed» (ne vous opposez pas à la Fed), tel est l’adage qui s’applique dans de telles périodes.

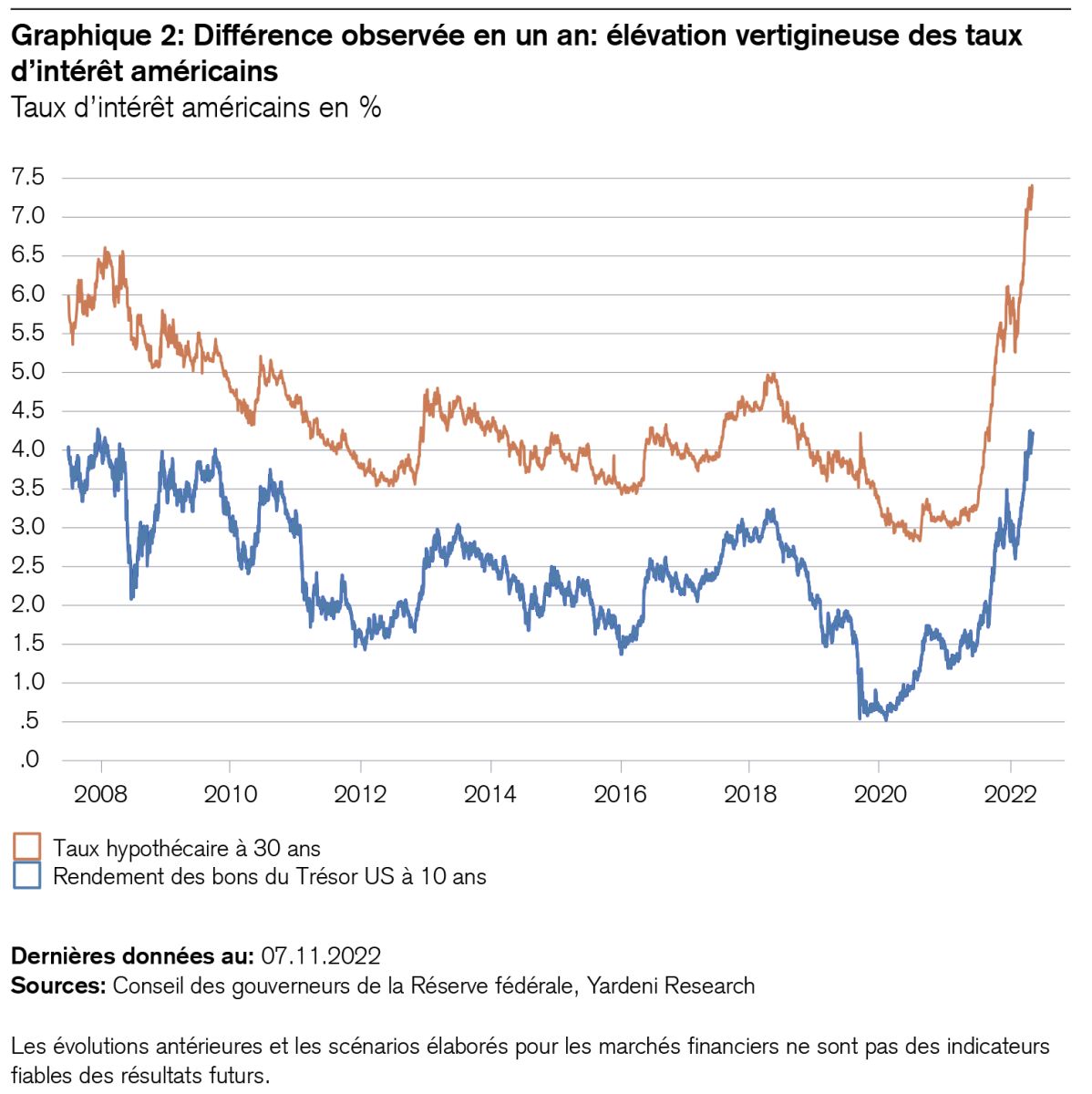

De plus, la hausse des taux d’intérêt pose un double défi aux placements en actions. Premièrement, elle accroît le coût du capital pour les entreprises, l’immobilier et l’État, ce qui pourrait jeter une ombre sur les nombreux refinancements importants prévus en 2024. En parallèle, la multiplication par deux des taux hypothécaires outre-Atlantique, actuellement supérieurs à 7% (cf. graphique 2), pèse non seulement sur le marché immobilier américain, mais aussi sur le moral des consommateurs.

Deuxièmement, la hausse des taux d’intérêt de cette année signe la fin de TINA («There is no alternative», c.-à-d. il n’y a pas d’alternative de placement ). Aux États-Unis, les bons du Trésor rapportent à nouveau plus de 4,2%. Même en Suisse, l’indice S&P Switzerland Investment Grade Corporate Bond2 affiche un rendement à l’échéance de 2,1% environ. Au vu de sa duration courte (3,8 ans), il semble donc constituer – pour la première fois depuis des années – une véritable alternative de placement. Quelle différence en l’espace d’un an!

Notons au passage que les 22 marchés baissiers précédents ont duré en moyenne 341 jours, faisant chuter la performance de 36%. Le marché baissier actuel a commencé il y a 285 jours, entraînant une perte de 25%. Il ne s’agit pas d’édicter ici une règle boursière, mais d’aider à s’y retrouver.

Actuellement, la question cruciale est donc la suivante: une récession est-elle imminente ou s’agit-il seulement d’un «atterrissage en douceur»?

Il est bien possible que l’économie des États-Unis, comme celle de la Suisse, s’en sorte relativement bien. C’est ce que laissent envisager des bilans sains, un taux d’emploi élevé et la «revanche de la vieille économie», c’est-à-dire la nécessité absolue d’investir dans les infrastructures en raison de la guerre, du risque climatique et de la démondialisation.

En outre, la Fed pourrait commencer à ralentir la cadence immédiatement après son prochain relèvement de taux, que nous attendons en décembre. Certains membres de sa direction, à l’instar de Susan Collins dans une récente interview, préconisent d’aligner davantage la politique monétaire sur l’économie réelle.

Quelle sera la marge de manœuvre budgétaire après les élections de mi-mandat?

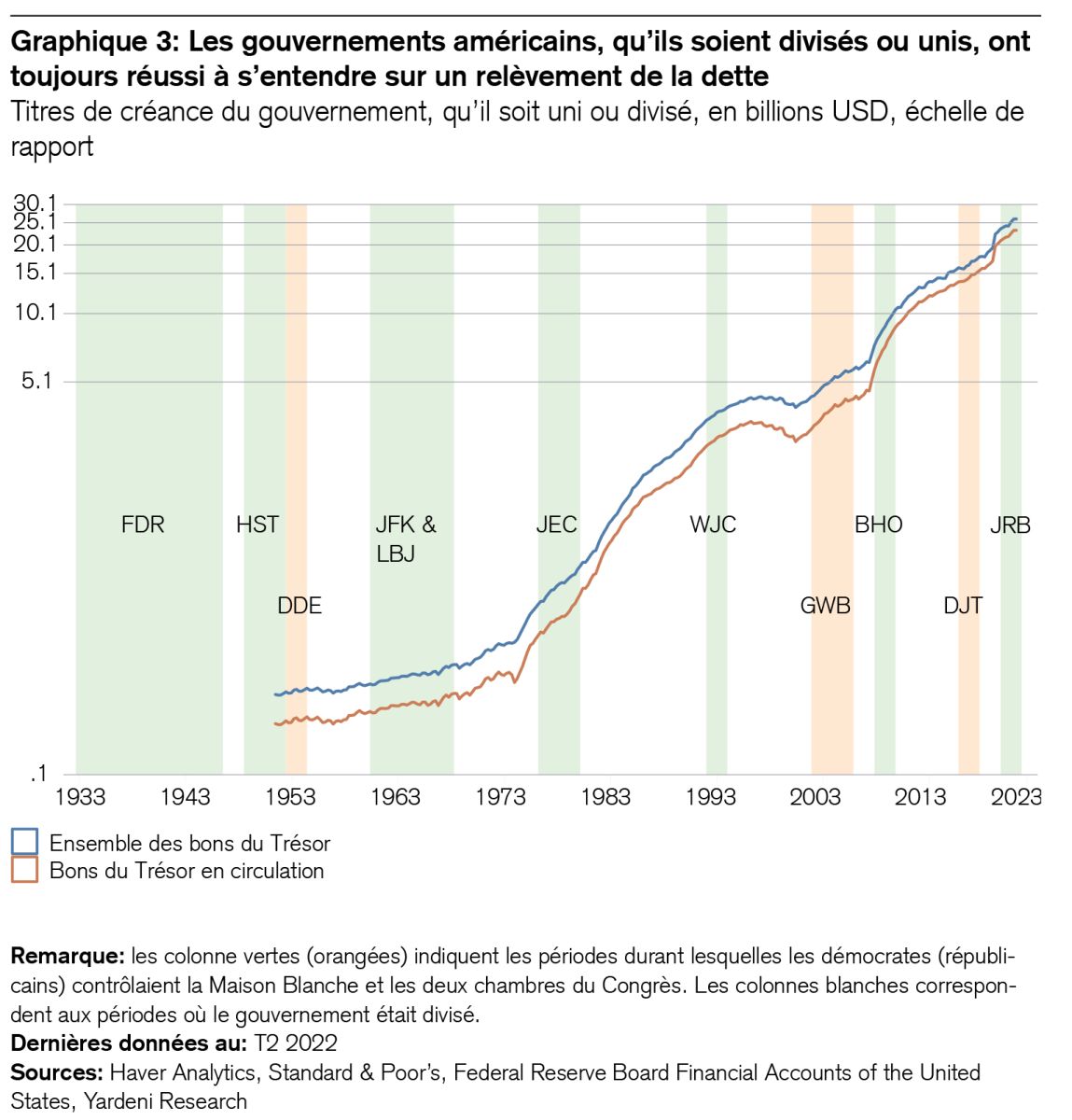

Il ne faut pas sous-estimer la marge de manœuvre de la politique budgétaire, même si les démocrates perdent la majorité. Bien que ceux-ci et les républicains se disputent sans cesse au sujet des impôts et des dépenses, ils finissent toujours par s’entendre sur un financement au moyen d’un relèvement de la dette, que le gouvernement soit divisé ou uni (cf. graphique 3). Les intérêts politiques des uns et des autres laissent envisager cette solution.

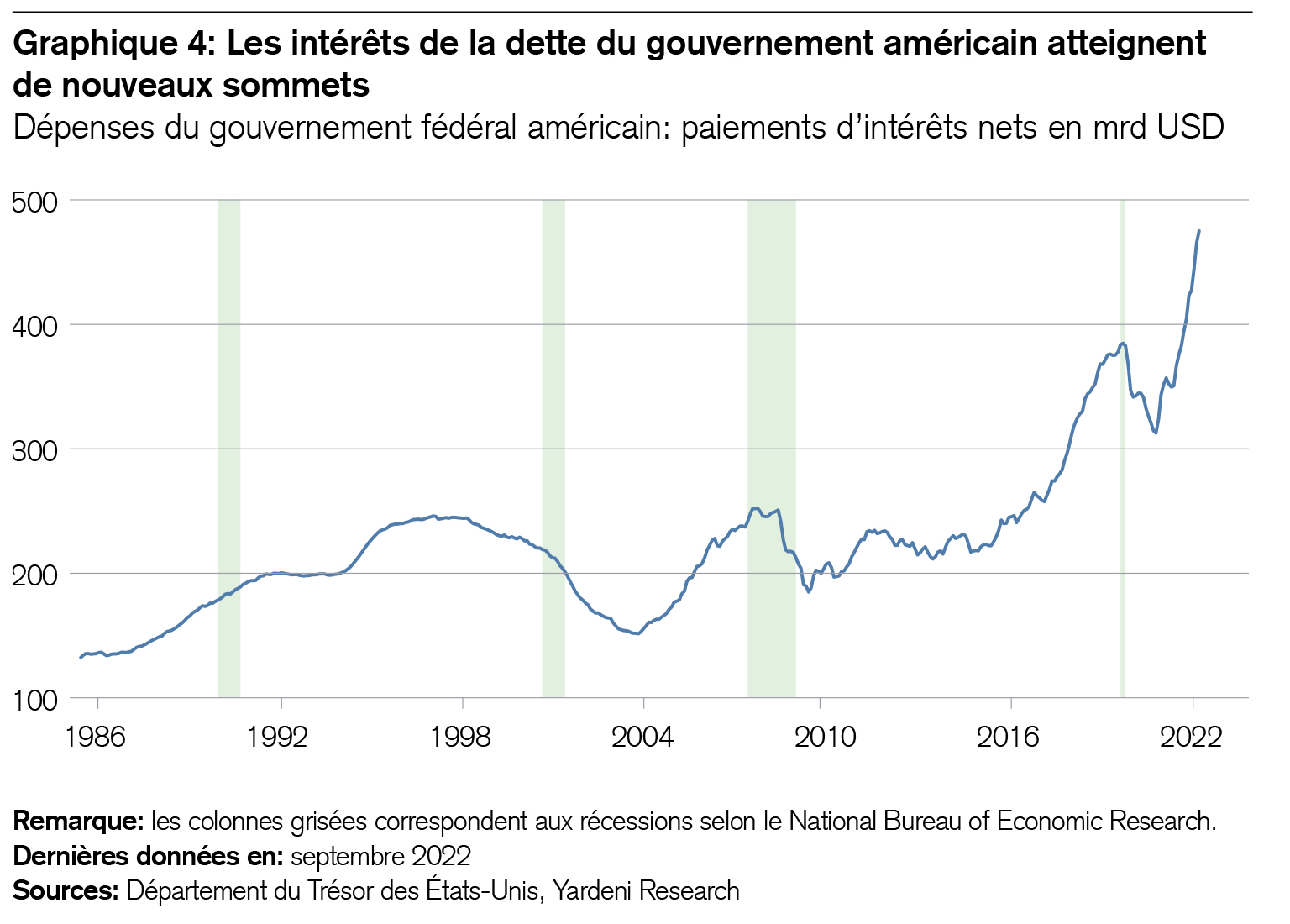

Pour la politique budgétaire, que signifie la hausse des taux d’intérêt associée à l’important endettement post-pandémique? Il ne fait aucun doute que le service de la dette prend de l’ampleur, comme partout dans le monde. Par exemple, les intérêts payés par l’administration américaine sont passés de 384 milliards de dollars avant la pandémie à un nouveau record de 475 milliards (cf. graphique 4).

Qu’est-ce que cela signifie pour les investisseurs?

Commençons par la bonne nouvelle: l’inflation dope également les recettes fiscales. Depuis le début de la pandémie, celles de l’État américain ont augmenté de 1300 milliards de dollars au total, culminant ainsi à 4900 milliards (un niveau malheureusement dépassé par des dépenses sans précédent de 6300 milliards).

Et voici la mauvaise nouvelle: les intérêts débiteurs actuels portent le coût du capital à 2% environ. Et il ne fait aucun doute que celui-ci va continuer à augmenter. S’il atteint 4%, le service de la dette pourrait signer un nouveau record estimé à 972 milliards de dollars. «The times they are a-changin» (les temps changent) chanterait Bob Dylan.

Que faire alors? Paul Singer, éminent vétéran de Wall Street et créateur du hedge fund américain Elliott Management (56 milliards de dollars), a récemment mis en garde contre l’hyperinflation et un effondrement de la société aux États-Unis dans un article du Financial Times. Mais nous ne partageons pas son avis. Il nous semble plus probable que les pratiques budgétaires du Japon fassent école en Occident. La politique de taux d’intérêt zéro menée par le pays du soleil levant ces quarante dernières années met en évidence le paradoxe observé dans les États de droit riches, à savoir le fait que l’augmentation de la dette publique à long terme n’induit pas une hausse mais une baisse des taux d’intérêt. Pourquoi? Plus la dette publique est élevée, plus la pression sur la politique monétaire est forte, celle-ci résultant toujours d’un équilibrage des différents objectifs monétaires et sociaux. Et au bout du compte, la politique sociale prime sur la politique monétaire. Autrement dit, aucune banque centrale ne laissera «son» État s’enfoncer dans une crise de liquidités en fermant les yeux. En revanche, l’hyperinflation est généralement la conséquence d’un effondrement de l’État et de la société, comme ce fut le cas par exemple dans la République de Weimar ou, plus récemment, dans des pays comme le Venezuela, le Zimbabwe et l’Argentine.

Il n’en demeure pas moins vrai qu’une économie compétitive – comme celle des États-Unis ou de la Suisse – est généralement plus flexible et plus résiliente que ne le prétendent les pessimistes. Voilà également pourquoi nos hypothèses sur le marché des capitaux brossent un tableau plus optimiste pour les années à venir. L’agitation sur les fronts de l’inflation et des taux d’intérêt devrait s’apaiser, tout comme la conjoncture. Et 2023 sera probablement une meilleure année boursière que 2022.

Après une année marquée par de nombreux bouleversements, nous estimons judicieux de réexaminer nos hypothèses initiales, notamment celles concernant les marchés des capitaux (CMA) sur la période de 2023 à 2027, et d’optimiser notre allocation stratégique des actifs (SAA). Nous n’avons pas encore achevé ce processus, mais il est d’ores et déjà évident que les obligations sont plus intéressantes aujourd’hui qu’au début de l’année. Cette évolution offre également de nouvelles opportunités de diversification et améliore les perspectives de rendement en 2023.

En parallèle, nous recommandons aux investisseurs de passer en revue les bases de leur stratégie de placement en fin d’année et d’étudier les possibilités d’amélioration. Voici quatre conseils à cet égard:

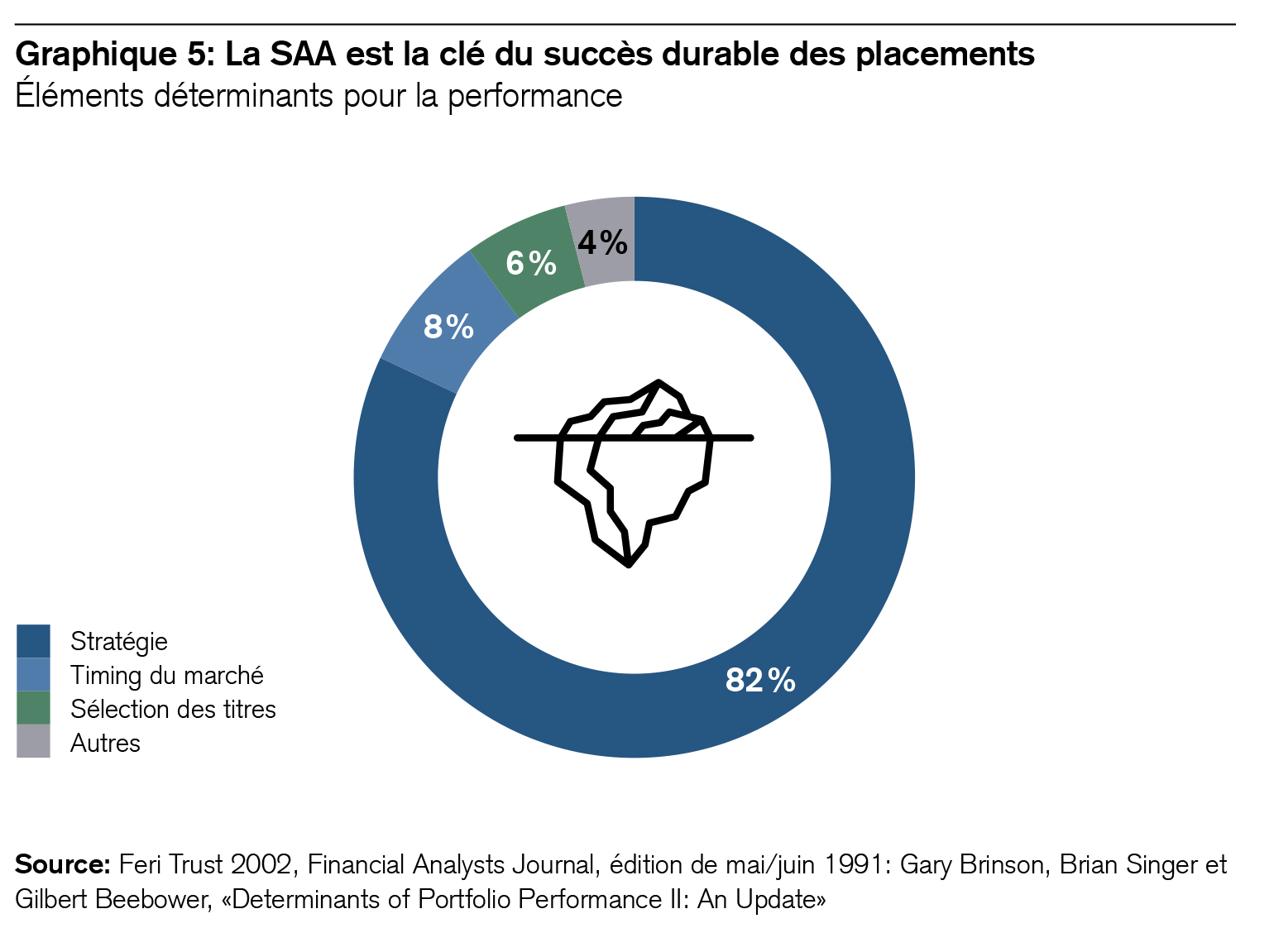

Premièrement: le choix de la stratégie (non le timing ou la sélection des titres) influence la performance à hauteur de plus de 80%. Il s’agit en quelque sorte de la pointe de l’iceberg, comme l’illustre le graphique 5.

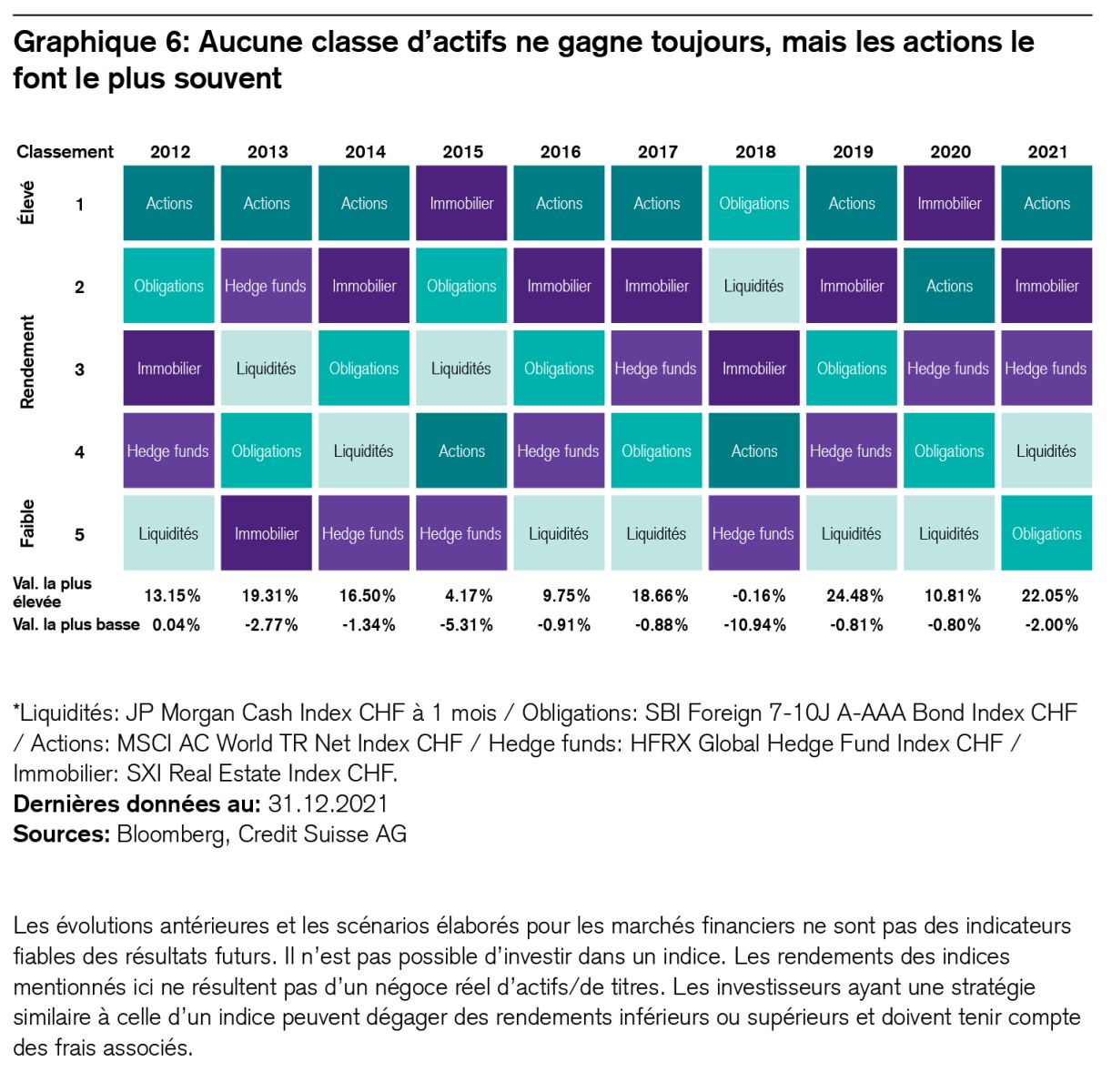

Deuxièmement: la diversification des placements entre plusieurs classes d’actifs offre la meilleure protection à long terme et revêt le plus grand potentiel de rendement (cf. graphique 6).

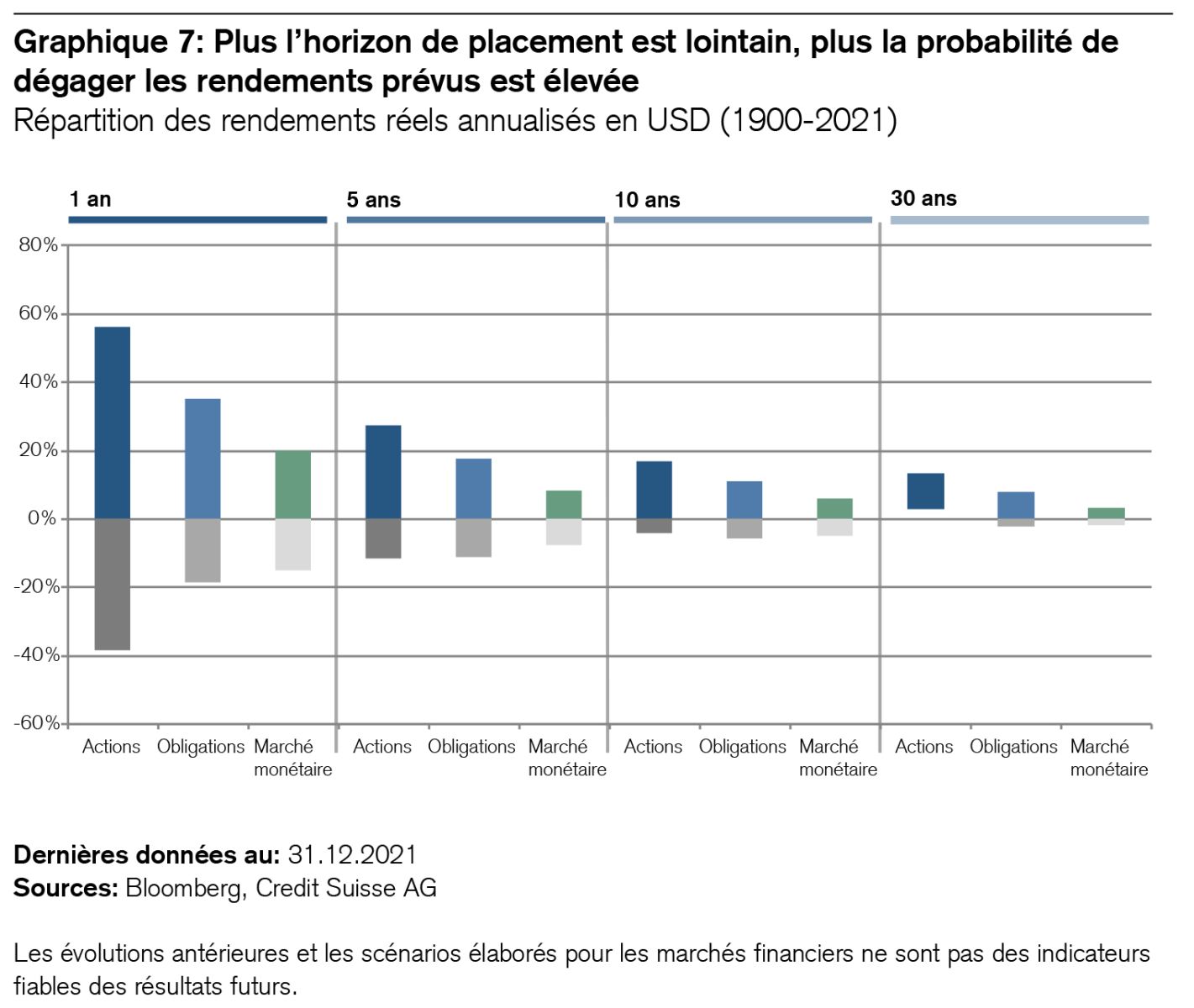

Troisièmement: plus l’horizon de placement est lointain, plus les prévisions de rendement sont fiables (cf. graphique 7).

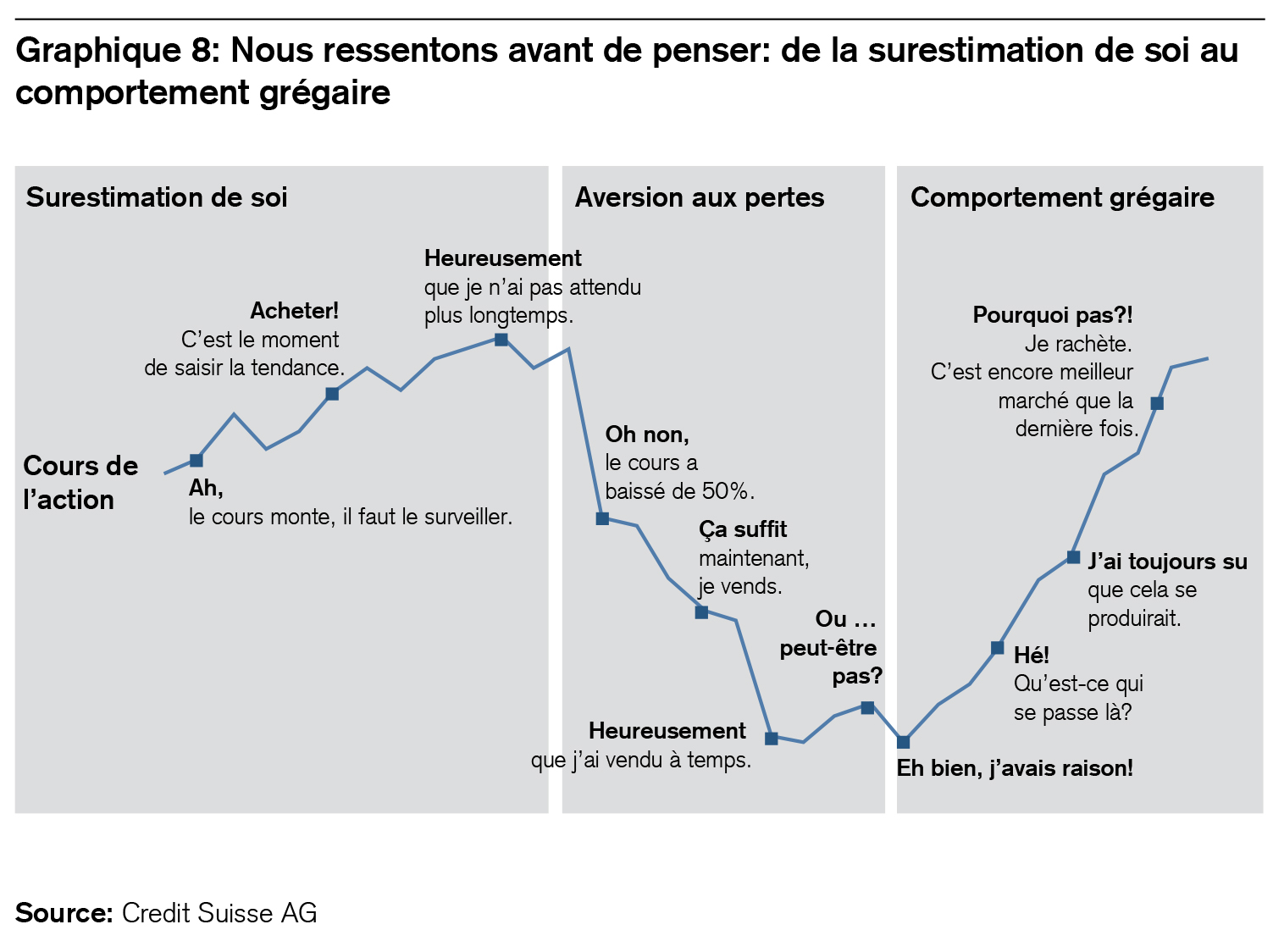

Quatrièmement: nous ne devons pas nous laisser guider par nos émotions, car elles constituent le plus grand obstacle au succès de nos placements (cf. graphique 8).

La devise «Ce n’est pas fini tant que ce n’est pas fini» s’applique également à notre évaluation de la réinitialisation générale des marchés financiers. Les banques centrales procèdent encore à la réduction de la masse monétaire, un facteur baissier pour la bourse. Dans bien des cas, les taux d’intérêt à court terme sont encore supérieurs aux taux d’intérêt à long terme, ce qui laisse envisager un allongement prématuré de la duration de nos obligations. Les indicateurs conjoncturels avancés signalent encore un recul des bénéfices des entreprises, lequel, à notre avis, n’a pas été entièrement pris en compte dans les cours.

En résumé, lors de sa dernière réunion le Comité de placement a maintenu notre House View sans y apporter de changements. Notre diversification actuelle nous permet de rester investis et d’être prêts à saisir les opportunités lorsque le vent tournera sur les marchés boursiers. Et il finira par tourner.