Nouvel ordre mondial: les infrastructures font toute la différence. «Le bâton et la carotte»: renaissance de la politique industrielle. Mégatendance: ce qu’il faut savoir sur les investissements en infrastructures.

La guerre en Ukraine a considérablement accéléré l’émergence d’un nouvel ordre mondiale, induisant une course internationale à la sécurité énergétique, à la puissance militaire, aux ressources rares et aux technologies stratégiques. Dans ce contexte, la mise en place d’infrastructures de qualité se profile en variable décisive. Une renaissance de la «vieille économie» et de la politique industrielle stratégique se dessine. Nous abordons ici les caractéristiques spécifiques d’une mégatendance mondiale et dix de ses aspects que les investisseurs devraient connaître.

Les ruptures qui ont marqué cette année feront date. Géopolitique, sécurité, inflation, mondialisation, politique énergétique, industrielle et monétaire: autant de domaines dans lesquels on observera un «avant» et un «après» 2022. Ils présentent tous un point commun, à savoir la nécessité pressante de mettre en place davantage d’infrastructures de meilleure qualité dans le monde entier. Sans elles, il n’y aura ni sécurité énergétique, ni baisse des prix de l’énergie. Sans elles, il n’y aura pas de nouvelle architecture pour la sécurité, ni de «re-shoring», «friend-shoring» ou d’autres mesures de décentralisation de l’économie mondiale. Sans elles, il n’y aura pas non plus d’électrification de la mobilité ni de développement durable, en particulier dans les pays du Sud. Idéalement, il faudrait aussi qu’elles soient «intelligentes». Autrement dit: de solides infrastructures constituent un facteur clé de succès dans le nouvel ordre mondial. Après l’essor de la nouvelle économie, on a l’impression que la vieille économie prend sa «revanche».

En dehors de l’actuelle insécurité énergétique et de l’apparition d’une nouvelle méfiance entre l’Ouest et l’Est, divers facteurs exigeaient déjà auparavant que les projets d’infrastructure deviennent une priorité stratégique dans l’agenda de presque tous les pays (riches). En effet, le changement climatique requiert lui aussi de nouvelles infrastructures, sans oublier que les installations et systèmes existants sont souvent dans un piteux état. Enfin, le développement des infrastructures est un atout important dans la course aux ressources rares, car aucun pays ne veut être le dernier dans ce domaine. Toutes ces raisons expliquent pourquoi l’on observe actuellement un revirement d’opinion général concernant les infrastructures, la politique industrielle ainsi que le rôle de l’État et de l’économie. Nous sommes à l’aube d’une grande évolution, d’une mégatendance mondiale.

Une mégatendance mondiale a le vent en poupe

Les efforts déployés par l’Europe pour assurer son approvisionnement en énergie à l’approche de l’hiver donnent un excellent exemple à cet égard: il faut de nouveaux terminaux d’importation pour le gaz liquéfié, des pipelines, des réseaux électriques, des dispositifs de stockage de l’électricité, des parcs éoliens et solaires, ainsi que des stations de recharge et des usines de recyclage des batteries pour l’électrification de la mobilité. Au départ, il est toujours nécessaire d’opérer des investissements à forte intensité capitalistique axés sur le long terme. Le fait que de très nombreux acteurs soient confrontés aux mêmes défis dans le monde entier induit une concurrence géostratégique, un phénomène qui ne facilite pas les choses. Et quiconque hésite doit s’attendre à encaisser une augmentation de coûts. Néanmoins, la recherche et le progrès technologique promettent des solutions à la fois innovantes, plus performantes et meilleur marché. La bonne vieille politique industrielle a le vent en poupe.

Et cette tendance va encore s’accentuer, car le développement des infrastructures n’est que la partie visible d’une course inexorable aux ressources indispensables. Voici trois points de réflexion:

- Le protectionnisme succède à l’âge d’or de la mondialisation. Rien qu’en 2022, 35 pays ont décidé unilatéralement d’introduire des restrictions à l’exportation de denrées alimentaires, de terres rares et d’autres ressources.

- Les récentes restrictions américaines imposées aux exportations de semi-conducteurs et d’autres technologies vers la Chine donnent l’impression que les Etats-Unis ont posé un ultimatum en termes de démondialisation. Une désescalade des tensions commerciales entre ces deux puissances n’est pas en vue.

- Pour de nombreuses entreprises, l’époque du «juste à temps» cèdera la place à une ère de stockage stratégique (dans des entrepôts plus grands) et d’intégration en amont. Les récentes négociations menées par un constructeur automobile et un propriétaire de mines1 montrent combien les entreprises veulent sécuriser leur accès aux ressources indispensables.

A cela s’ajoute le fait que l’élévation des températures due au changement climatique met en évidence les faiblesses des infrastructures existantes. Cet été, presque toutes les grandes voies navigables du monde ont été fermées à la circulation des navires en raison de baisses de niveau. En France, le manque d’eau a entraîné l’arrêt de plusieurs réacteurs nucléaires. En Norvège et en Suisse, bon nombre de lacs de barrage ont peiné à se remplir. Le fait que de fortes pluies aient déjà causé la mort de plus de 1500 personnes cette année au Pakistan est essentiellement lié à la fragilité des infrastructures. Au début de 2022, un vieux pont routier s’est effondré alors que Joe Biden prononçait à Pittsburgh un discours en faveur de l’amélioration des infrastructures américaines. Le président a certes promis de reconstruire cet ouvrage avant la fin de l’année, mais l’ironie de la situation n’a échappé à personne.

Toutefois, la simultanéité de toutes ces évolutions pose problème. Qu’il s’agisse de réarmement, de démondialisation ou de sécurité énergétique, personne ne veut être victime de chantage à l’avenir. Même dans les milieux libéraux de l’UE, les discussions sur le protectionnisme, «l’autonomie stratégique» et la politique industrielle ne sont plus tabou. Il s’agit là d’un profond changement au niveau des pratiques et des principes de l’économie mondialisée.

Anciens défis, nouvelle vigilance

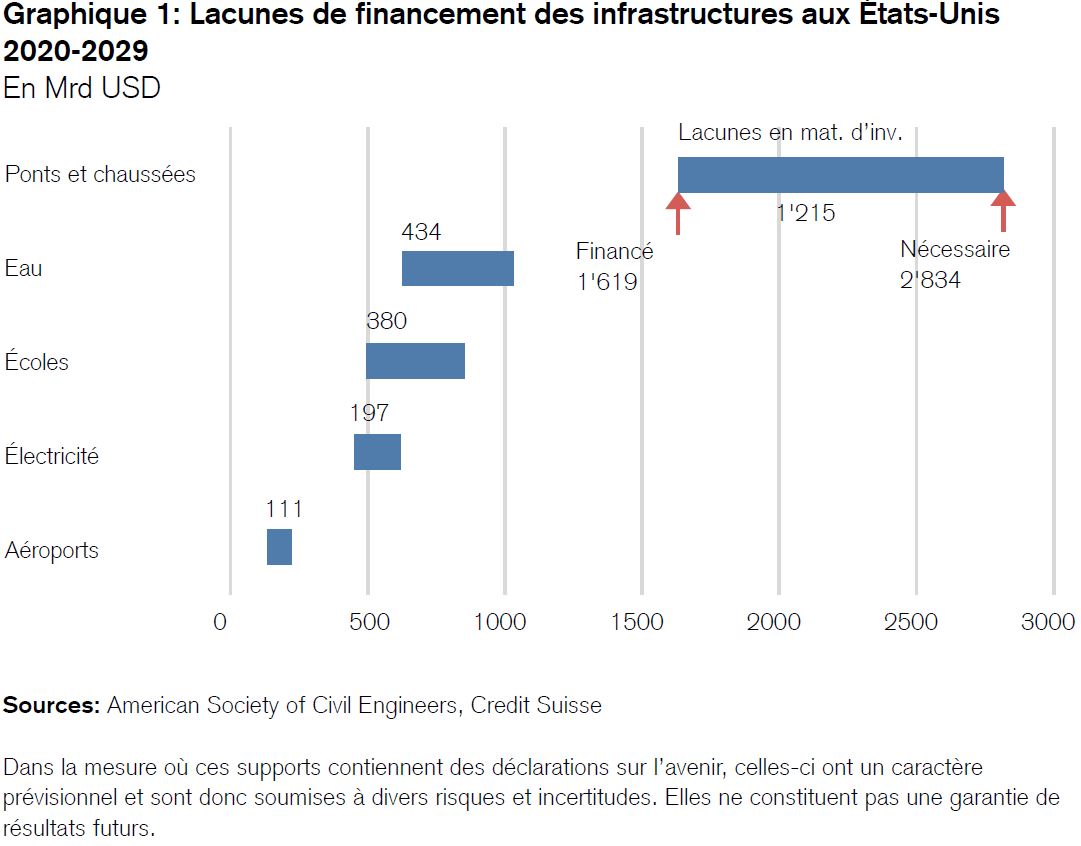

En fait, ce qui est nouveau, ce n’est ni le besoin d’infrastructures ni la fragilité des installations existantes, mais une meilleure prise de conscience sociopolitique. Aux Etats-Unis par exemple, bon nombre de routes, ponts, canalisations et écoles sont dans un triste état depuis de nombreuses années. Les évidentes lacunes en matière d’investissements sont bien connues (voir le graphique 1). Il est fort possible qu’à l’avenir, elles soient comblées au moyen de partenariats public-privé, une source d’opportunités de placement pour les particuliers. Mais nous y reviendrons plus tard.

Le manque d’infrastructures à l’échelle mondiale s’accentue également sous l’effet de la croissance économique et démographique. Voici quelques chiffres à titre d’illustration:

Avec un taux de croissance moyen de 3,6%, on estime que l’économie mondiale double tous les vingt ans. D’ici à 2040, elle devrait donc passer de quelque 100’000 milliards à 180’000 milliards de dollars américains.

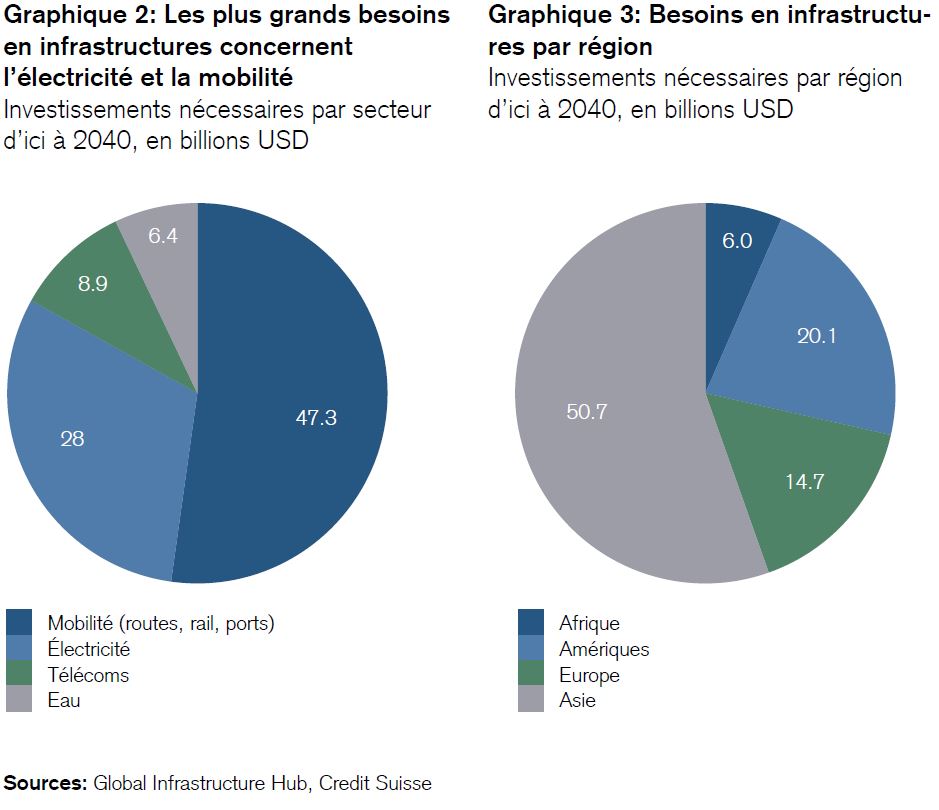

Selon les données de l'Organisation des Nations unies (ONU), la population mondiale actuelle de 7,9 milliards de personnes devrait s’élever à près de 8,5 milliards à l’horizon de 2030, dont une part croissante s’installera dans des mégapoles, ce qui induira de grands changements, surtout en Afrique et en Asie. Plus de la moitié des investissements mondiaux destinés aux infrastructures seront réalisés en Asie. C’est du moins ce qu’estime le «Global Infrastructure Hub», le groupe de réflexion du G20. D’ici à 2040, on s’attend à ce que ces investissements atteignent 28’000 milliards de dollars américains rien qu’en Chine, 4500 milliards en Inde, 3900 milliards au Japon et 12’000 milliards aux Etats-Unis.

Si l’on tient compte des «Objectifs de développement durable» des Nations Unies, les besoins en infrastructures (notamment pour l’approvisionnement en eau dans les pays du Sud) augmentent encore de 3500 milliards de dollars américains.

Voici la répartition des investissements en infrastructures par région et par secteur d’activité prévus d’ici à 2040.

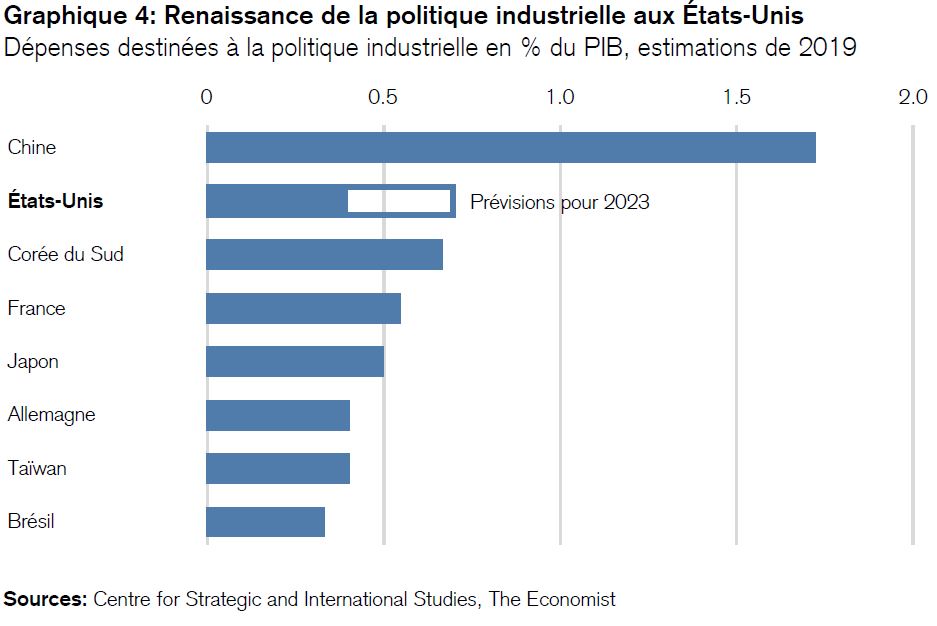

Aux Etats-Unis, la renaissance de la politique industrielle est le cheval de bataille législatif de l’administration Biden (voir le graphique 4), laquelle peut se vanter de trois grands succès: premièrement, la loi sur les infrastructures (1200 milliards de dollars), deuxièmement, la loi promouvant l’industrie nationale des semi-conducteurs (280 milliards de dollars) et troisièmement, la loi soutenant les énergies renouvelables (370 milliards de dollars). Ces lois impliquent un engagement commun de l’Etat, du secteur privé et des particuliers dans des domaines que le gouvernement souhaite promouvoir. En attirant des investisseurs privés supplémentaires, ces trois programmes, tout comme la politique industrielle en général, sont censés avoir un effet multiplicateur. Ils prévoient donc i) des avantages fiscaux de longue durée, ii) des subventions pour l’implantation d’entreprises et iii) des garanties de l’Etat en cas de pertes.

En revanche, l’appel à visée électorale adressé par Joe Biden aux entreprises énergétiques américaines les priant «soit de baisser le prix de l’essence, soit de payer plus d’impôts»2 illustre le principe de la «carotte et du bâton» appliqué par la politique industrielle. Il s’agit d’une stratégie efficace, mais au succès limité dans le temps. En effet, les objectifs considérés comme stratégiques par un gouvernement peuvent être battus en brèche par l’administration suivante ou d’autres pays.

Prenons l’exemple de la France, championne de la politique industrielle en Europe: depuis qu’une tentative de rachat d’un groupe agroalimentaire français par un groupe américain a été déjouée en 2005, Paris estime que son industrie du yaourt est un «secteur d’importance stratégique nationale». Mais est-il réellement possible de démontrer que les dépenses de l’Etat qui lui sont destinées améliorent la santé nationale, la qualité des yaourts ou la sécurité de l’approvisionnement?

Une chose est certaine: les instincts de politique industrielle se sont réveillés dans le monde entier. Ce que certains considéraient comme une relique des années 1970 fait son grand retour. Et les «partenariats public-privé» pourraient bien offrir des opportunités aux investisseurs.

Les placements dans les infrastructures divergent souvent des classes d’actifs «traditionnelles» que sont les actions et les obligations. Voici quelques aspects récemment mis en évidence par le Global Infrastructure Hub dans son «Infrastructure Monitor 2022»:

- Une grande partie des investissements en infrastructures financés par des capitaux privés ne sont pas cotés en bourse. Ces dix dernières années, le volume de ces investissements a quadruplé, passant d’environ 34’000 à plus de 129’000 milliards de dollars américains.

- Bien que 13% seulement des investissements en infrastructures financés par des capitaux privés aient été opérés en Asie entre 2020 et 2021, c’est là que les taux de croissance sont les plus élevés.

- Les rendements (ajustés au risque) des investissements en infrastructures sont supérieurs à la moyenne. Le taux de rendement interne de ces investissements financés par des capitaux privés s’est établi en moyenne à 14,3% sur les dix dernières années, les fluctuations des actions ou les taux de défaut des obligations en question ayant été relativement faibles.3

- Les actions de sociétés d’infrastructure non cotées ont affiché des rapports risque/rendement (ratios de Sharpe) supérieurs à la moyenne ces dix dernières années3:

a. Actions de sociétés d’infrastructure non cotées: 1,2

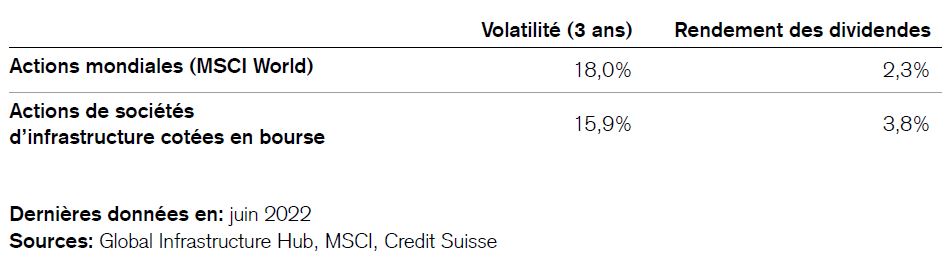

b. Indice MSCI World (actions mondiales): 0,7 - Les investissements en infrastructures cotés en bourse présentent généralement une volatilité plus élevée que ceux non cotés, un peu comme les actions immobilières cotées.

- S’agissant des actions de sociétés d’infrastructure cotées en bourse, le rendement attendu est inférieur à celui des actions mondiales, mais leur volatilité est historiquement plus faible. Par exemple, alors que les actions mondiales ont perdu quelque 20% au premier semestre 2022, les titres de sociétés d’infrastructure cotées en bourse n’ont reculé que de 2%.

- Récente comparaison de la volatilité antérieure et du rendement des dividendes des actions de sociétés d’infrastructure cotées en bourse avec les actions mondiales3:

- Les obligations dans le domaine des infrastructures affichent de faibles taux de défaut et un produit de liquidation élevé (84% en moyenne).

- Ces dernières années, les investisseurs institutionnels, en particulier, ont préféré de plus en plus souvent ces obligations aux emprunts classiques.

- Sur le plan sectoriel, l’éolien et le solaire regroupent la plus grande partie des infra structures financées par des capitaux privés. Viennent ensuite les investissements dans les installations de télécommunications.

2 New York Times (2022): Biden Accuses Oil Companies of «War Profiteering» and Threatens Windfall Tax

3 Les évolutions antérieures et les scénarios élaborés pour les marchés financiers ne sont pas des indicateurs fiables des résultats futurs.