Les analyses de market timing se multiplient. Notamment en période de retour de la volatilité. La séance du lundi 5 août dernier, un coup de froid au cœur de l’été, l’a rappelé. Or, après avoir fortement chuté – de 12% pour le Nikkei japonais par exemple –, la plupart des indices ont retrouvé des couleurs dans les jours et semaines qui ont suivi. Les données découlant de ces analyses marquent les esprits. Elles reviennent souvent dans différentes approches de marché, parfois antinomiques.

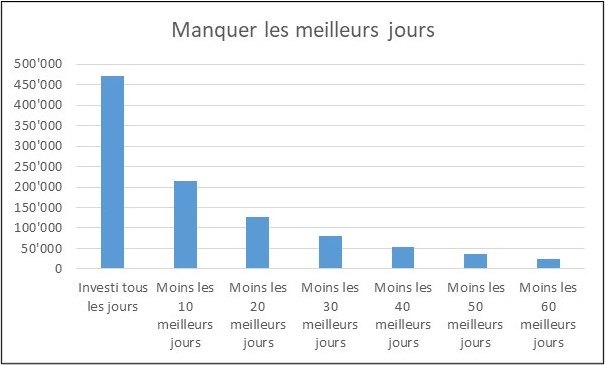

Ainsi, si vous avez investi 10’000 dollars dans le S&P 500 le 4 janvier 1988, à fin juillet 2024, votre avoir se montait, réinvestissement des dividendes compris, à 470'766 dollars. En imaginant que, durant cette période, vous avez manqué les 10 meilleures journées, votre avoir ne se monterait plus qu’à 215'673 dollars (voir graphique 1). Pire: en manquant les 90 meilleures sessions sur ces 9543 jours de marché, vous auriez perdu de l’argent, votre portefeuille ne compterait plus que 9382 dollars. Ces projections ne valent pas que pour le marché américain. En étant hors du MSCI Suisse pendant ses 10 meilleures journées depuis 2002, votre performance aurait été divisée par deux. Tout théoriques qu’ils sont, ces chiffres soulignent néanmoins l’importance de la notion de market timing dans la gestion d’un portefeuille.

Graphique 1: En manquant les meilleurs jours

Performance en USD d’un portefeuille investi dans le S&P 500 entre le 4 janvier 1988 et fin juillet 2024, réinvestissement des dividendes compris.

Source: BCV, LSEG Datastream

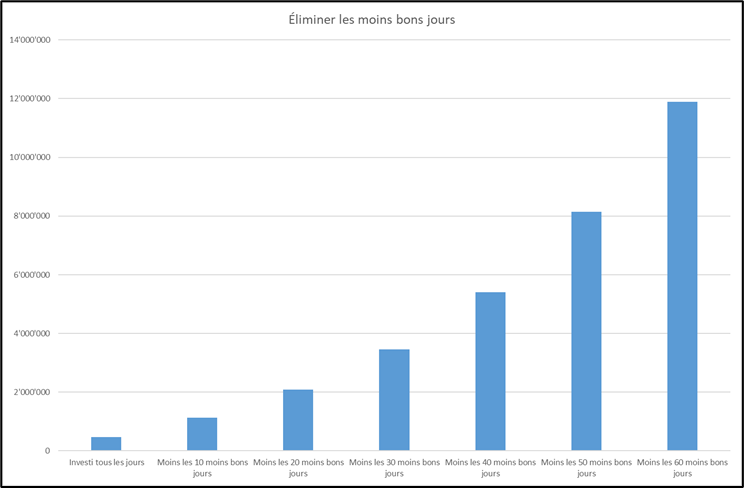

Cela dit, quand un investisseur s’interroge sur le market timing, c’est plutôt dans l’optique d’éviter les journées enregistrant les plus mauvaises performances. Alors que deviennent nos chiffres en inversant la perspective? Eliminer les 10 moins bonnes journées porterait vos avoirs à 1'131'636 dollars. Et les chiffres s’envolent avec le nombre de jours éliminés (voir graphique 2).

Graphique 2: En éliminant les jours avec les pires performances

Performance en USD d’un portefeuille investi dans le S&P 500 entre le 4 janvier 1988 et fin juillet 2024, réinvestissement des dividendes compris.

Source: BCV, LSEG Datastream

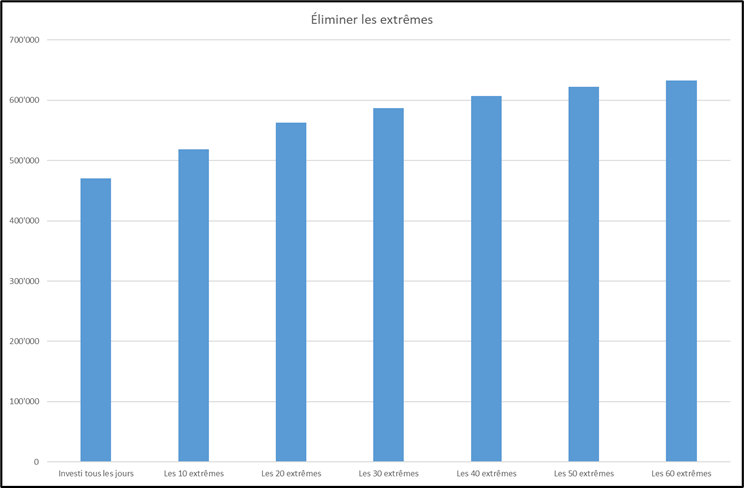

S’il est compréhensible que l’on cherche à éliminer les pertes plutôt qu’à capitaliser sur les gains extrêmes, ne serait-ce, en fait, pas plus juste d’éliminer les deux extrêmes, soit les meilleures et les pires journées? Alors, les chiffres sont plus mesurés. Vos 10’000 dollars deviendraient 518'439 dollars sans les 10 meilleurs et les 10 moins bons jours ou 632'544 dollars si l’on évite les 60 sessions extrêmes (voir graphique 3). Le market timing reste tentant: on est prêt à sacrifier les meilleurs jours pour éliminer les moins bons.

Graphique 3: En évitant les extrêmes

Performance en USD d’un portefeuille investi dans le S&P 500 entre le 4 janvier 1988 et fin juillet 2024, réinvestissement des dividendes compris.

Source: BCV, LSEG Datastream

Pourquoi le fait d’éliminer les plus mauvais jours est-il plus visible sur vos avoirs que de perdre les meilleurs jours? Il se pourrait que les 10 meilleurs jours aient une performance plus faible que les 10 pires en valeur absolue. Dans notre exemple, la différence n’est pas significative. La performance des 10 meilleurs jours est de 81% et celle des 10 moins bons de -84%. Même en ajustant les chiffres pour avoir les mêmes données, la fourchette ne varie guère.

Avec réinvestissement

Il faut prendre en considération que l’analyse d’une performance sur un indice part de deux hypothèses. D’une part, les dividendes sont réinvestis dans l’indice. Ils renforcent la performance finale de manière significative, soit 470’766 dollars avec, contre 215’765 dollars sans. D’autre part, les profits sont également réinvestis dans l’indice. Qu’en serait-il si ce n’était pas le cas? En décidant, par exemple, de vendre ses profits et de racheter ses pertes tous les jours afin de se retrouver chaque matin avec 10’000 dollars en portefeuille, un investisseur obtiendrait 44’410 dollars contre les 470’766 cités plus haut. Signalons que, dans ce calcul, les profits ou pertes sont déposés sur un compte non rémunérateur et l’inflation est ignorée. En connaissant à l’avance les 10 moins bons jours – donc en les ignorant –, ce même investisseur verrait son portefeuille afficher 52’794 dollars, soit bien moins que nos 1'131’636 dollars avec réinvestissement. Mais en manquant les 10 meilleurs jours, il ne contiendrait que 36’275 dollars, soit 8135 de moins ou 8384 de plus avec une vision anticipée parfaite, soit deux chiffres très similaires.

Le fait de supprimer les meilleurs jours est en effet doublement punitif; non seulement le portefeuille ne profite pas de ces meilleurs jours, mais il est encore victime d’un effet de base. Le montant de départ du calcul est plus faible, donc les avoirs finaux aussi – 10% de 10’000 diffèrent grandement de 10% de 100’000.

Importance du moment d’entrée

Le moment de l’investissement compte aussi dans ce type d’analyse. Evidemment, la durée de la fenêtre sous revue va impacter les résultats. Plus elle est longue, plus les résultats risquent d’être bons. Historiquement, les marchés des actions progressent sur le long terme. En prenant une période plus restreinte, les résultats pourraient être affectés par une crise ponctuelle. En calculant les performances par fenêtre de cinq ans sur l’ensemble de la période sous revue, nos 10’000 dollars auraient pu varier entre 6519 et 35’112 dollars. Une fourchette large soulignant l’importance du point d’entrée dans les marchés.

Une stratégie pour crise lente

Le market timing peut-il dépasser ces constats? Si vous optez pour une stratégie reconnue de market timing, celle qui veut que votre exposition au marché soit neutralisée quand la moyenne des prix sur les 30 derniers jours passe sous la moyenne de 200 jours, votre portefeuille, pour reprendre l’exemple cité plus haut, présenterait un avoir de 340’000 dollars. Soit plus faible que s’il était resté investi en continu.

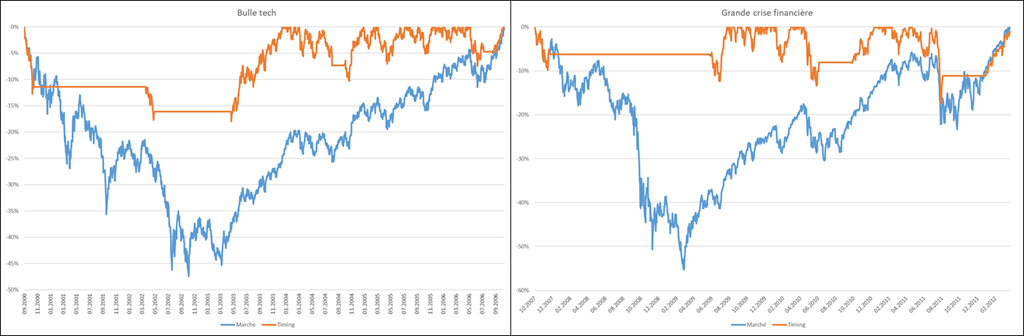

En fait, l’important pour l’efficacité d’une stratégie de timing réside dans le type de correction traversée. En ce sens, elle est similaire à une stratégie de momentum: elle prend du temps à désinvestir et à réinvestir. Une correction lente, longue et profonde est nécessaire pour que la stratégie ait le temps de réduire son exposition, sans trop participer à la baisse. Idem pour la reprise. Le rebond doit être lent pour que la stratégie ait le temps de réinvestir. Ainsi, les marchés baissiers de 2002 et 2008 lui ont été favorables: deux ans de baisse et quatre ans de reprise pour la crise technologique et quinze mois de baisse et trois ans de reprise pour la crise financière (voir graphique 4).

Graphique 4: Deux crises favorables à la stratégie de timing

Drawdowns du S&P 500 et d’une stratégie de timing durant la bulle technologique et la grande crise financière.

Source: BCV, LSEG Datastream

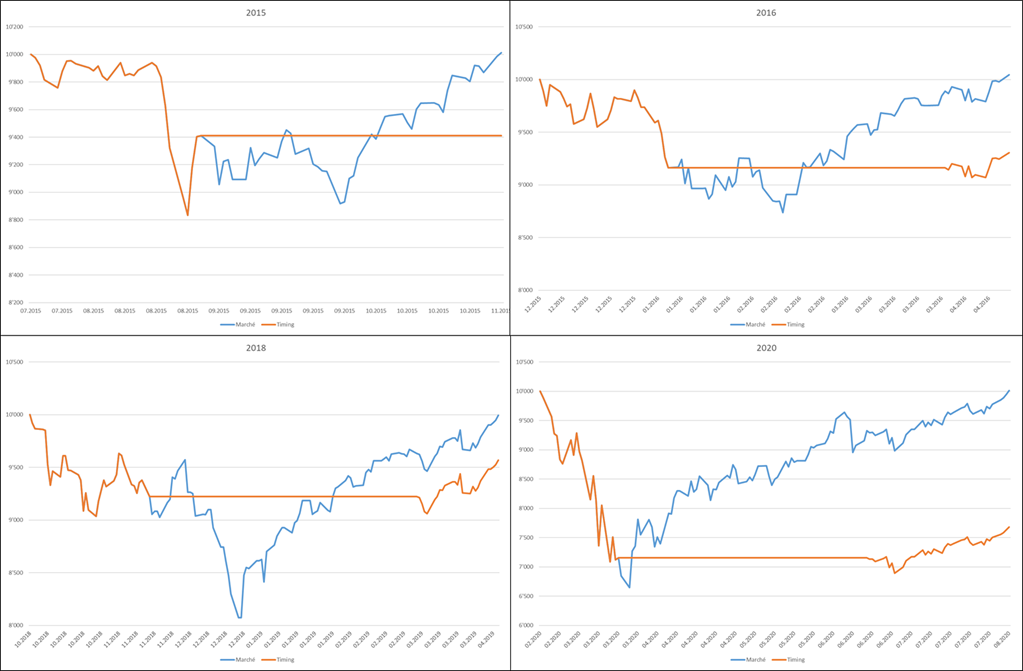

Les crises plus récentes – celles de 2015, 2016, 2018 ou 2020 – ont été beaucoup plus vives tant à la baisse qu’à la hausse. Les stratégies de market timing ont alors eu beaucoup plus de mal à s’adapter et ont sous-performé en raison de la rapidité du rebond (voir graphique 5).

Graphique 5: Crises moins favorables à la stratégie de timing

S&P 500 et stratégie de timing durant des crises plus récentes.

Source: BCV, LSEG Datastream

La stratégie pourrait, certes, être affinée avec plus de paramètres ou avec des paramètres optimisés, mais les opportunités et les risques liés à ces choix existent, et devraient faire l’objet d’un autre article. Nous n’avons d’ailleurs même pas abordé la question des frais de transactions.

C’est humain de vouloir éviter – ou tout au moins réduire – les pertes extrêmes tout en participant aux rebonds. Attention cependant à un certain nombre de biais potentiellement nuisibles à votre performance: fenêtre d’analyse, point de départ, et plus généralement optimisation exagérée des paramètres.

Rester investi

Au-delà de la difficulté d’identifier les retournements de tendance, la profondeur et le temps d’inversion sont, nous l’avons vu, des paramètres clés. Une minorité d’investisseurs, comme des hedge funds systématiques, s’essaient à les anticiper avec des résultats plus ou moins probants. Pour les autres, un investissement continu apparaît comme la meilleure solution. Même si garder son sang-froid durant des journées comme celle du 5 août s’avère difficile, mais probablement nécessaire.