La théorie du portefeuille développée par Harry Markowitz au début des années 1950 semble aujourd’hui plus pertinente que jamais. La notion de diversification apporte, en effet, un éclairage tout particulier aux investisseurs, dont les portefeuilles sont principalement constitués d’actions et d’obligations, dans un monde où la corrélation entre ces deux classes d’actifs semble être (re)devenue positive.

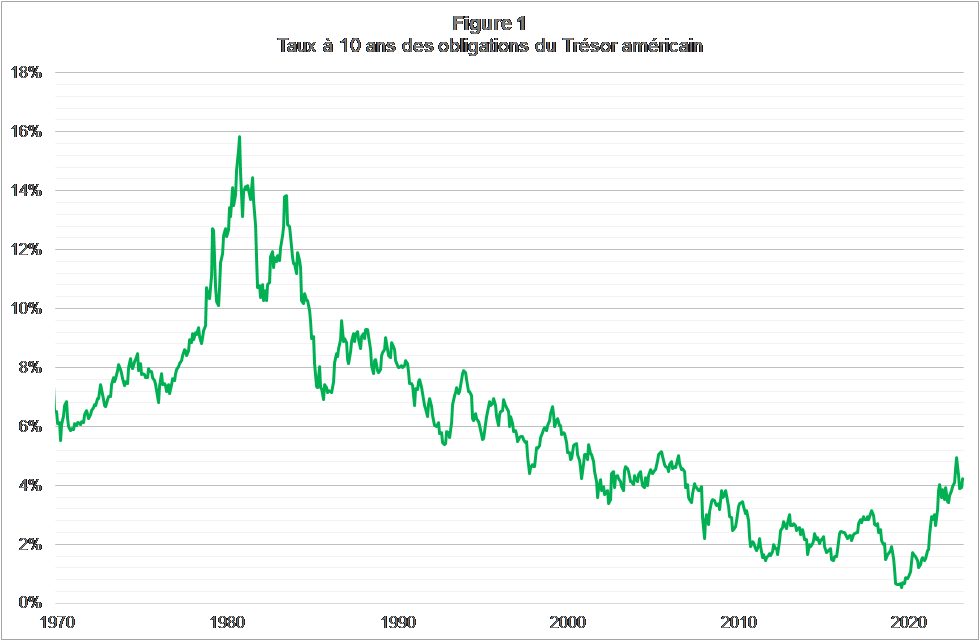

Historiquement, il était difficile de faire mieux que le portefeuille de référence, appelé 60/40 (60% en actions, 40% en obligations), et ceux d’entre nous qui ont connu autre chose qu’un environnement extrêmement favorable à ces deux classes d’actifs – en fait, favorable à toutes les principales classes d’actifs traditionnels – sont, au mieux, proches de la retraite. En effet, les 40 dernières années ont connu une baisse des taux quasi ininterrompue (voir graphique 1). Cette tendance a bien évidemment été profitable aux obligations, dont les prix sont très directement liés à l’évolution des taux, mais elle l’a aussi été pour toutes les classes d’actifs traditionnels, à l’instar des prix des actions, qui ont donc été portés toujours plus haut par des taux toujours plus bas.

Evolution des taux

Les 40 dernières années ont été marquées par une baisse des taux quasi ininterrompue, ce qui a profité aux classes d’actifs traditionnelles.

Source: BCV

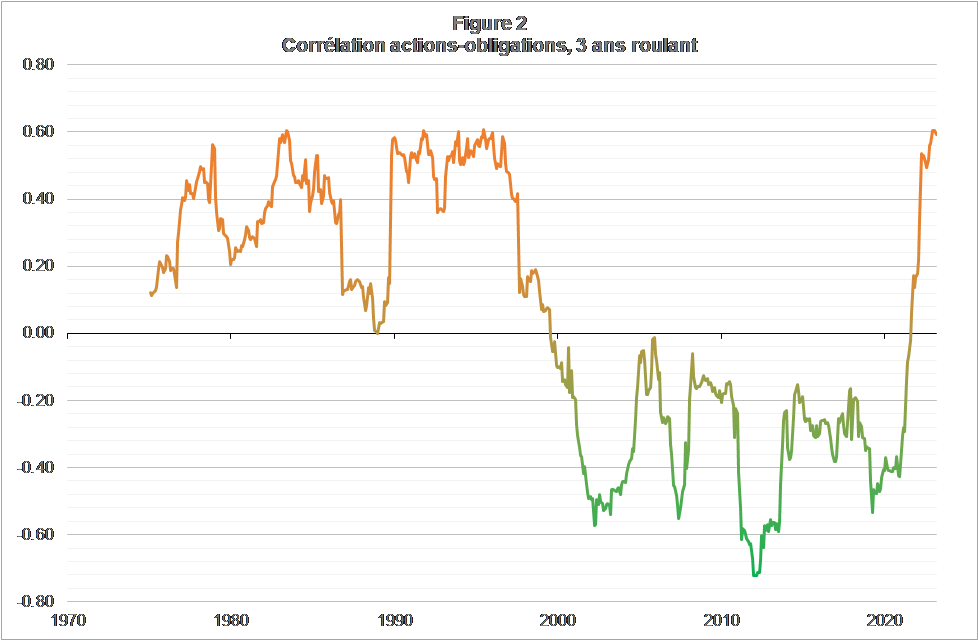

Et ce n’est pas tout. Depuis plus de deux décennies, la corrélation entre les actions et les obligations a été majoritairement négative, et souvent très significativement (voir graphique 2). Un portefeuille constitué d’actions et d’obligations a donc bénéficié du meilleur des deux mondes: des rendements élevés et un potentiel de diversification important. Car même si les actions représentent la quasi-totalité du risque du portefeuille 60/40, cette corrélation négative a généralement permis aux obligations de jouer un rôle diversifiant bienvenu en périodes de baisse.

Corrélation entre actions et obligations

Depuis le début des années 2000, la corrélation entre les actions et les obligations a été majoritairement négative, et souvent très significativement.

Source: BCV

Pouvoir diversifiant limité

Mais voilà, les taux se retrouvent désormais, malgré leur récente hausse, à des niveaux historiquement bas. Pire, leur corrélation avec les actions, dont on s’était habitué depuis plus de vingt ans à ce qu’elle soit négative, est à l’heure actuelle très largement positive, limitant de fait le pouvoir diversifiant de cette classe d’actifs. Et ceci est tout sauf anodin.

Le rôle joué par cette corrélation entre obligations et actions dans le processus de construction d’un portefeuille bien diversifié est, en effet, bien plus fondamental qu’il n’y paraît. En réalité, la théorie financière nous apprend qu’il s’agit presque du seul facteur réellement pertinent.

Alors, que nous dirait Markowitz si nous lui soumettions l’exemple simplifié suivant? Supposons que les risques et rendements attendus des actions et des obligations demeurent, au cours de la prochaine décennie, identiques à ceux observés au cours des décennies précédentes, et que seule la corrélation entre ces deux classes d’actifs ne soit désormais différente.

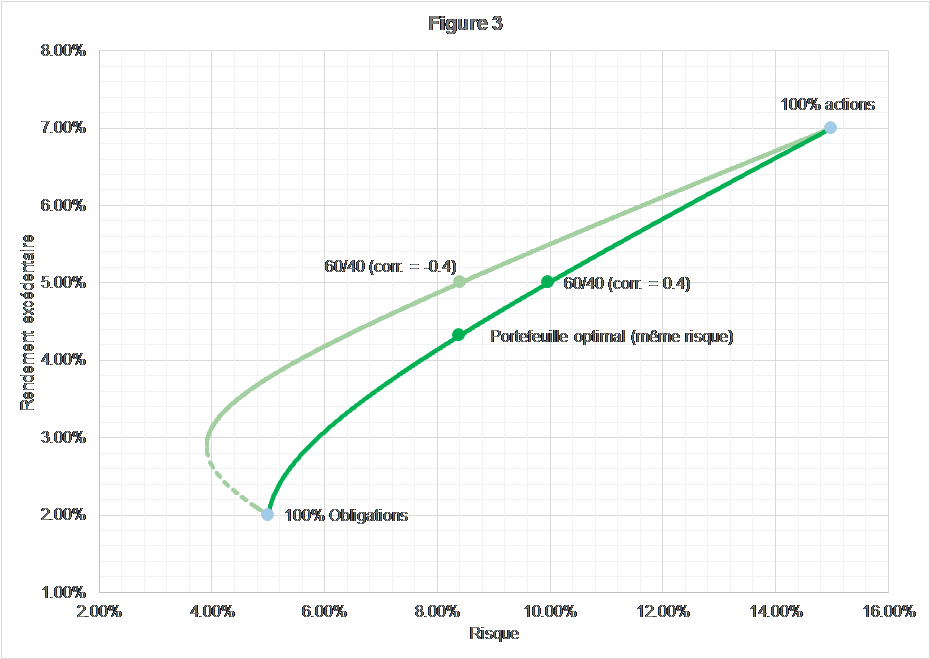

Concrètement, les rendements attendus – en excès du taux sans risque – sont fixés à 7% pour les actions et 2% pour les obligations et leur volatilité respective à 15% et 5%, soit des niveaux représentatifs de leurs valeurs historiques. Pour construire les deux frontières efficientes (voir graphique 3), seule la corrélation a donc été modifiée, pour refléter dans un premier temps le niveau observé au cours des deux dernières décennies (environ –0,40), puis dans un deuxième temps celui observé plus récemment, soit environ +0,40.

Les frontières efficientes de Markowitz

Les conséquences de l’augmentation de la corrélation sont encore plus problématiques pour les profils conservateurs.

Source: BCV

Risque ou rendement

Ces deux frontières efficientes révèlent le problème qui se pose actuellement à un investisseur dont le portefeuille est 60/40: maintenir le même niveau de risque demande d’accepter un rendement attendu de 14% inférieur (4,3% contre 5,0%). D’un autre côté, maintenir le même niveau de rendement espéré implique la prise d’un risque 19% plus élevé (10,0% contre 8,4%). Cette altération du rapport rendement-risque est significative et ne résulte que de la seule augmentation de la corrélation entre les actions et les obligations, leurs rendements et risques respectifs ayant été maintenus constants.

Le résultat de l’analyse (voir graphique 3) laisse également entrevoir que cette corrélation désormais positive pourrait s’avérer encore plus problématique pour des investisseurs plus conservateurs, soit se situant plus bas sur la frontière efficiente. L’écart entre les deux courbes semble en effet plus conséquent, et l’impression visuelle est correcte. A titre illustratif, une caisse de pensions qui détiendrait un portefeuille plus conservateur, disons 40/60, par exemple en raison d’une moyenne d’âge élevée de ses assurés, verrait son rendement amputé de 32% (2,7% contre 4,0%) pour un même niveau de risque, ou son risque augmenter de 39% (7,7% contre 5,5%) si elle maintenait son allocation 40/60 inchangée dans le but de cibler un rendement identique.

Corrélation

Prendre plus de risque pour maintenir les rendements à leurs niveaux historiques est un phénomène qui nous accompagne depuis déjà plusieurs années, nombre d’investisseurs ayant réalloué une partie de leur poche obligataire vers un peu de crédit, ou d’actifs privés notamment. Or, cette démarche ne revient en fait qu’à ajouter encore plus de risques «traditionnels» – et donc corrélés positivement aux actions, car tous sensibles aux mêmes aléas du cycle économique – à des portefeuilles qui en sont déjà remplis. Cette démarche ne s’attaque en réalité qu’à une infime partie du problème: les rémunérations, jugées insuffisantes, des obligations gouvernementales. En revanche, elle occulte totalement les gains substantiels en matière de diversification – et donc de rendement/risque – qui pourraient être apportés par des actifs ou des stratégies d’investissement peu corrélés aux actifs traditionnels.

Solutions alternatives

Et c’est précisément ce qu’offrent certaines stratégies d’investissement alternatives. Certaines seulement, car toutes n’ont pas le même potentiel diversificateur. Les stratégies dites Equity Long-Short, par exemple, maintiennent généralement une exposition significative aux marchés des actions, et sont, par conséquent, fortement corrélées à ces derniers. Par ricochet, les indices représentatifs de l’industrie des hedge funds – dont la moitié environ est constituée de ce type de fonds – sont corrélés aux marchés des actions, ce qui semble rendre les hedge funds ineffectifs en matière de diversification des portefeuilles traditionnels.

Diversité des hedge funds

Or ce n’est pas le cas. L’industrie des hedge funds est très hétérogène et certaines stratégies sont en mesure d’apporter la décorrélation recherchée, sans péjorer les espérances de rendement. Les stratégies de Trend Following, qui visent à suivre les tendances au sein de toutes les classes d’actifs, en sont un exemple déroutant. Si elles tendent à générer des rendements inférieurs à ceux des actions lors des périodes de fortes hausses des actions, elles ont toujours significativement surperformé ces dernières lors des principales crises de l’histoire. N’est-ce pas là quasiment la définition même du terme diversification?