.jpg)

Presque partout, l'ordre établi politique est remis en question et change. L’Inde, malgré une croissance du PIB supérieure à celle de toutes les grandes économies du monde, ne fait pas exception.

Lors d’un récent voyage dans le sous-continent, j’ai eu l’opportunité de vivre en direct les aléas des résultats électoraux annoncés après six semaines de scrutin. Les sondages à la sortie des urnes, le lundi 3 juin, donnaient le parti au pouvoir, le BJP de Narendra Modi, largement vainqueur avec 370 sièges au Parlement (pour une majorité absolue requise de 272 sièges). Le marché des actions s’est enflammé avec une progression de 3,8% à l’ouverture ce jour-là. Mais, les instituts de sondage indiens n'ont pas failli à leur réputation. Le BJP n'a pas réussi à conquérir une majorité absolue obtenant finalement 240 sièges. La réaction boursière a été brutale avec une baisse de 9,5% au plus bas de la journée du lendemain (clôture -6,2%).

Le retour à la politique de coalition représente une rupture par rapport à la dernière décennie, au cours de laquelle le BJP semblait être devenu un poids lourd électoral impossible à arrêter. Ce changement du paysage politique indien représente, suivant les dires du leader de l’opposition Rahul Gandhi dans une interview au Financial Times, un «glissement tectonique auquel le parti de M. Modi aura de la peine à survivre».

Dans ce contexte, les marchés craignent que le BJP cherche à renverser sa fortune politique par un populisme fiscal. Jusqu’alors le moteur de la croissance indienne fonctionnait à l’importance des dépenses d’investissement dans le but d’ériger un secteur manufacturier compétitif à l'échelle mondiale. Mais à ce jour, malgré de nombreuses mesures politiques, l'Inde reste un Petit Poucet dans les chaînes d'approvisionnement mondiales.

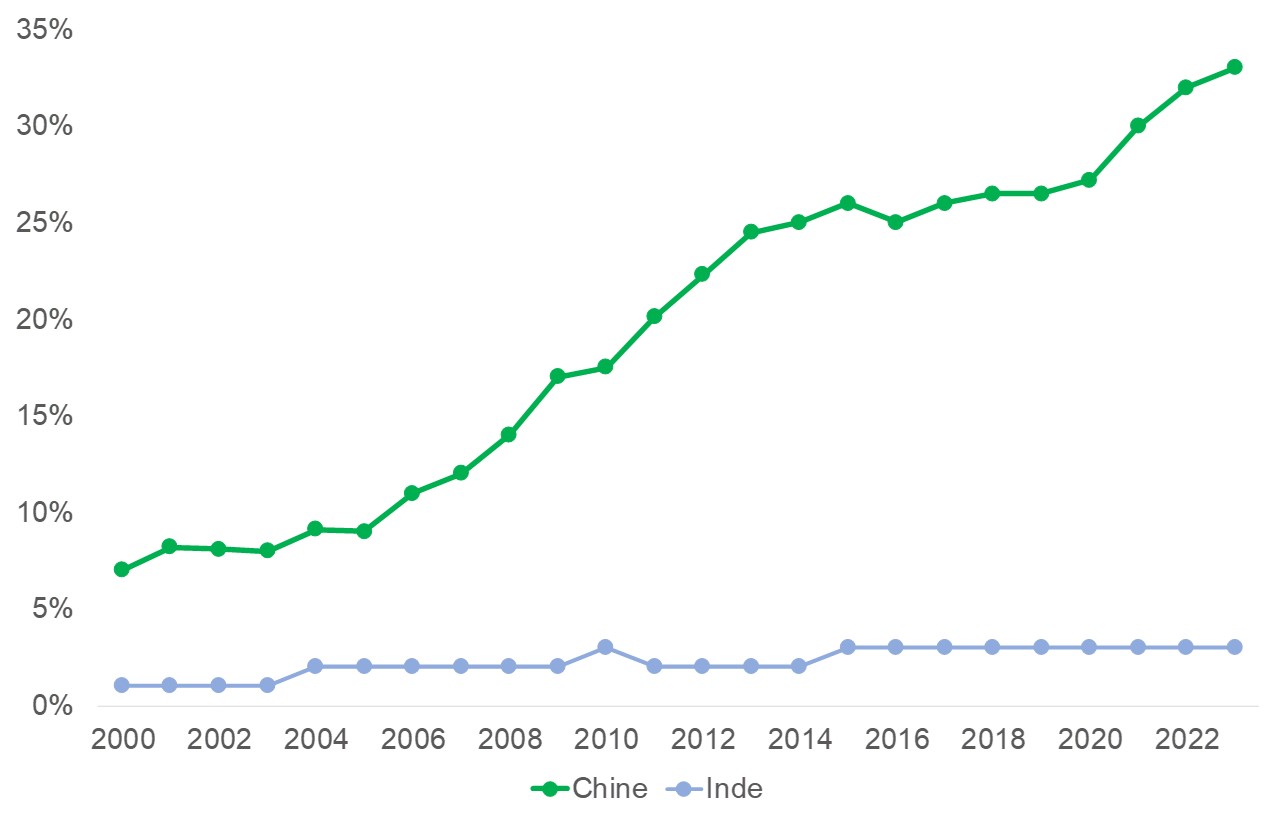

Inde – Chine: parts de l'industrie manufacturière mondiale

Source: World Bank

Ceci dit, quelques poches d'excellence émergent, comme j’ai pu le constater lors de visites d’entreprises à Bangalore, le berceau manufacturier du pays. L’industrie d’exportation fait cependant face à deux problèmes récurrents: des coûts logistiques trop importants et un manque de personnel qualifié.

Défis systémiques

Les embouteillages font partie des défis systémiques auxquels sont confrontées toutes les métropoles indiennes. Aucune nouvelle ville d’envergure n’a été construite au cours des dix dernières années. Le «Smart Cities Mission» vise à la modernisation de 100 villes à travers le pays; la création de nouvelles zones urbaines est, elle, stratégiquement secondaire.

Cette voie diffère totalement de celle choisie par la Chine. Un exemple? Lors de mon premier voyage dans l’Empire du Milieu, au début des années 1990, Shenzhen comptait environ 30'000 âmes vivant essentiellement de la pêche. C’est aujourd’hui une ville d’environ 18 millions d’habitants. D’une série de villages ruraux, cette région située à la frontière avec Hong Kong s’est muée en un des principaux centres de production du pays au cours des trente dernières années.

Pour construire un secteur manufacturier compétitif à l'échelle mondiale, l'Inde doit, outre la réduction des coûts logistiques, démanteler les obstacles entravant l'accès à la terre et à la main-d'œuvre. Si Narendra Modi n’a pas pu faire passer des réformes allant dans ce sens alors que le BJP disposait d'une majorité de parti unique, les chances de les faire aboutir au sein d'une coalition diminuent. Les contraintes politiques sont appelées à complexifier la modernisation de l'agriculture, de la terre et du travail.

Développement manufacturier tardif

Les données relatives au marché du travail indien sont notoirement peu fiables. Mais, près de la moitié de la population active dépend encore directement ou indirectement de l'agriculture pour sa subsistance, une tendance qui s'est renforcée pendant le COVID. Et, depuis, les emplois dans le secteur manufacturier ont stagné. Or, établir une base manufacturière viable s’avère être la seule solution pour générer des emplois à plus forte productivité. Une nécessité pour un pays, qui doit créer au moins 10 millions de nouveaux emplois par an au cours de la prochaine décennie. Faute de quoi, le dividende démographique pourrait se transformer en malédiction démographique. En fait, le développement manufacturier de l’Inde a commencé bien trop tard. Pour devenir l’atelier du monde, elle aurait dû imiter les politiques de la Malaisie et de la Thaïlande dans les années 1980-1990 et celles de la Chine au cours des deux dernières décennies.

Conséquence: malgré de nombreuses promesses, la contribution du secteur manufacturier à la croissance est restée décevante. Au cours des trente dernières années, la part de ce secteur dans la valeur ajoutée brute de l'Inde est passée de près de 20% à 15%, soit environ la moitié de celle de la Chine.

Bourse au plus haut

Sur les marchés, au fur et à mesure que les contraintes politiques imposées à Modi par un gouvernement de coalition seront intégrées, les actifs indiens devraient connaître une baisse de valeur. Alors pourquoi, après le choc électoral, la bourse a-t-elle rapidement renoué avec de plus hauts historiques?

Les personnes rencontrées au cours des jours suivant l’élection m’ont toutes livré le même raisonnement: «les prix des actifs indiens se sont bien comportés lors des précédents gouvernements de coalition, il en sera de même cette fois». Il est vrai que l'indice MSCI India a enregistré une performance de 200% entre 2004 et 2014, alors qu'un groupe bancal dirigé par le parti du Congrès régnait en maître. Ces résultats sont similaires à ceux obtenus par Narendra Modi au cours de ses deux premiers mandats solidement majoritaires.

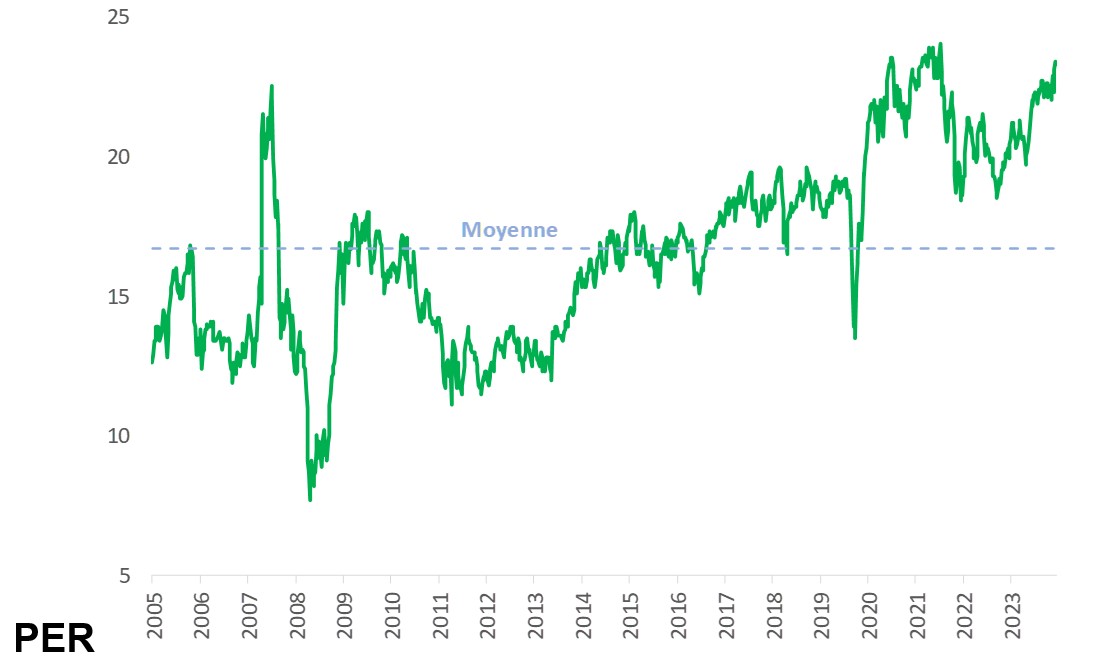

Certes, mais l'une des raisons pour lesquelles les investisseurs (surtout étrangers) étaient prêts à payer une prime substantielle pour détenir des actions indiennes était qu'ils faisaient confiance au BJP pour maintenir la discipline budgétaire et procéder à des réformes politiques favorables au marché. Alors que le BJP dépend d'alliés régionaux inconstants pour se maintenir au pouvoir, les perspectives en matière de politique économique sont moins certaines. Les actions indiennes semblent donc moins attrayantes surtout au vu de leur cherté. Le MSCI India se négocie à 23x les bénéfices estimés, bien au-delà de sa moyenne à long terme de 17x. Les actions des petites et moyennes capitalisations se négocient par ailleurs avec une prime exceptionnellement élevée par rapport à l'ensemble du marché.

Valorisation du MSCI Inde

Source: Bloomberg/BCV

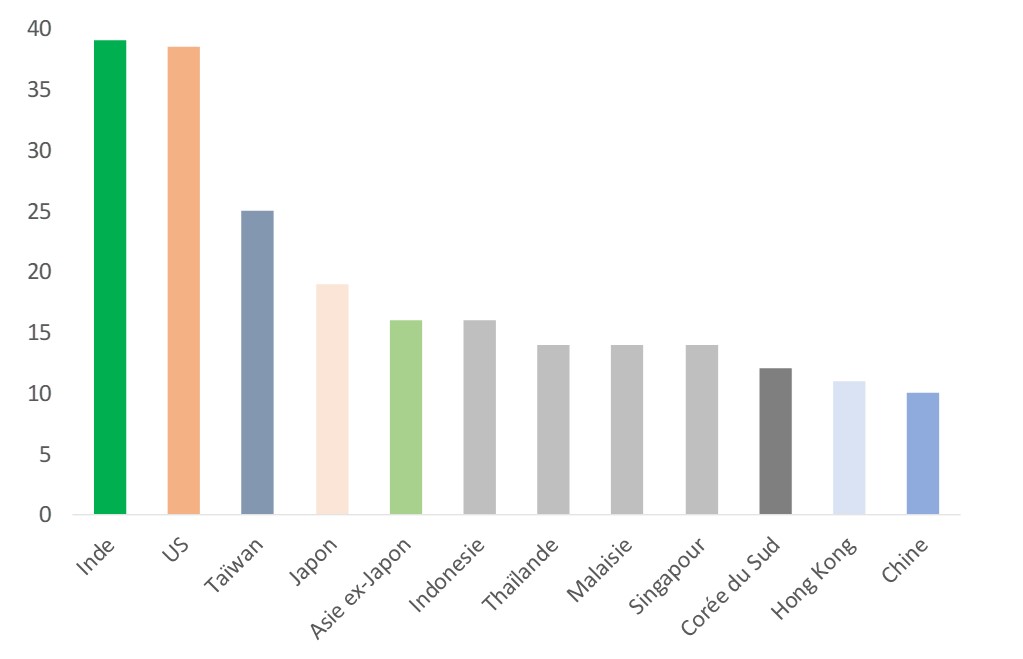

PER corrigé des cycles économiques

Sur une base de bénéfices corrigés des cycles économiques (CAPE), le PER du marché indien est le plus cher au monde.

Source: Société Générale

Les détenteurs d'actifs indiens sont aujourd'hui confrontés à une équation risque - bénéfice biaisée négativement. Les investisseurs individuels, au cœur de la hausse depuis le début de l’année, semblent continuer à souffrir du mal des hauteurs et se comportent de manière confuse. Historiquement, les Indiens préfèrent placer leur argent dans des dépôts bancaires, dont ils apprécient la sécurité et la stabilité. Ils ont généralement montré moins d'intérêt pour le marché boursier, qu'ils considèrent comme volatile et complexe. Mais l'émergence de plateformes financières numériques ces dernières années a donné un nouveau jouet à la jeune génération. Enthousiaste, mais inexpérimentée, cette dernière tend à paniquer lorsque les choses tournent mal – ou juste moins bien.

Chine vs Inde

Les investisseurs institutionnels, eux, ont identifié une autre menace imminente: la hausse potentielle des actions chinoises. Ces dernières années, les actions indiennes ont été l'un des principaux bénéficiaires de l'opinion largement répandue selon laquelle la Chine était devenue «non investissable». Une inversion de la dynamique risque ainsi d’intervenir précisément au moment où l'écart de valorisation entre l'Inde et la Chine est proche d'un record. Par ailleurs, la croissance bénéficiaire des entreprises indiennes devrait ralentir faute d’expansion significative des marges. La croissance des revenus s'affaiblissant.

A contrario, la Chine présente plusieurs caractéristiques de la phase finale d'un marché baissier, notamment des perspectives économiques peu encourageantes, un flux essentiellement négatif de nouvelles et la peur (non la cupidité) qui domine le sentiment des investisseurs. L'élément manquant jusqu’à présent a été un retournement à la hausse des bénéfices. Cet élément semble se mettre en place graduellement. Ainsi, les dernières semaines pourraient avoir marqué un point d'inflexion entre ces deux marchés.