Un lien direct existe entre le rapport rendement-risque d’un portefeuille et les corrélations entre les actifs le composant. Une augmentation des corrélations accroît mécaniquement le risque d’un portefeuille ou, pour un même niveau de risque, en réduit le rendement attendu. Et vice-versa. Des corrélations faibles permettent de réduire le risque du portefeuille, voire d’espérer des rendements supérieurs tout en ne prenant pas davantage de risque. C’est à cela que Markowitz* faisait référence, quand il aurait dit «diversification is the only free lunch in finance».

Traditionnellement, les investisseurs et les investisseuses allouent une partie substantielle de leur capital aux obligations gouvernementales dans le but de diversifier le risque de leur portefeuille en actions. Or la corrélation entre ces deux classes d’actifs, très significativement négative depuis plus d’une génération, semble avoir augmenté et affiche désormais des valeurs très largement positives. Les obligations ne sont de ce fait plus en mesure de jouer pleinement leur rôle d’actif diversifiant. Les investisseurs et les investisseuses l’ont bien compris: la part obligataire a été réduite au profit de classes d’actifs un peu plus risquées, telles que l’immobilier, le crédit ou les actifs privés. Bien que justifiée, cette approche occulte la recherche de solutions décorrélées susceptibles d’apporter des bénéfices en matière de diversification et permettant ainsi de cibler des rendements supérieurs sans prise de risque additionnelle.

Au-delà des actifs traditionnels

Ces solutions existent, mais elles sont à chercher en dehors du cadre des actifs traditionnels, tous plus ou moins soumis aux mêmes risques. Les hedge funds apparaissent comme de bons candidats. Malheureusement, tous n’affichent pas le même potentiel de décorrélation, à l’instar des fonds dits de Equity Hedge – ou Long/Short Equity –, dont la plupart maintiennent une exposition positive aux marchés des actions, ce qui réduit leur potentiel de diversification. Mais l’industrie des hedge funds est hétérogène. Certaines stratégies – Relative Value, Equity Market Neutral, Macro Trading, Trend Following, etc. – sont exposées à d’autres types de risques, dits alternatifs. Elles sont par conséquent relativement immunisées – donc décorrélées – des facteurs de risque traditionnels.

Ces instruments sont néanmoins souvent jugés trop chers, illiquides ou opaques. Or il est aujourd’hui possible de répliquer la plupart de ces stratégies à l’aide d’instruments liquides, bon marché et transparents. C’est ce que font les stratégies de primes de risque alternatives, des stratégies d’investissement cherchant à s’exposer aux mêmes facteurs de risques que les hedge funds.

L’exemple du Trend Following

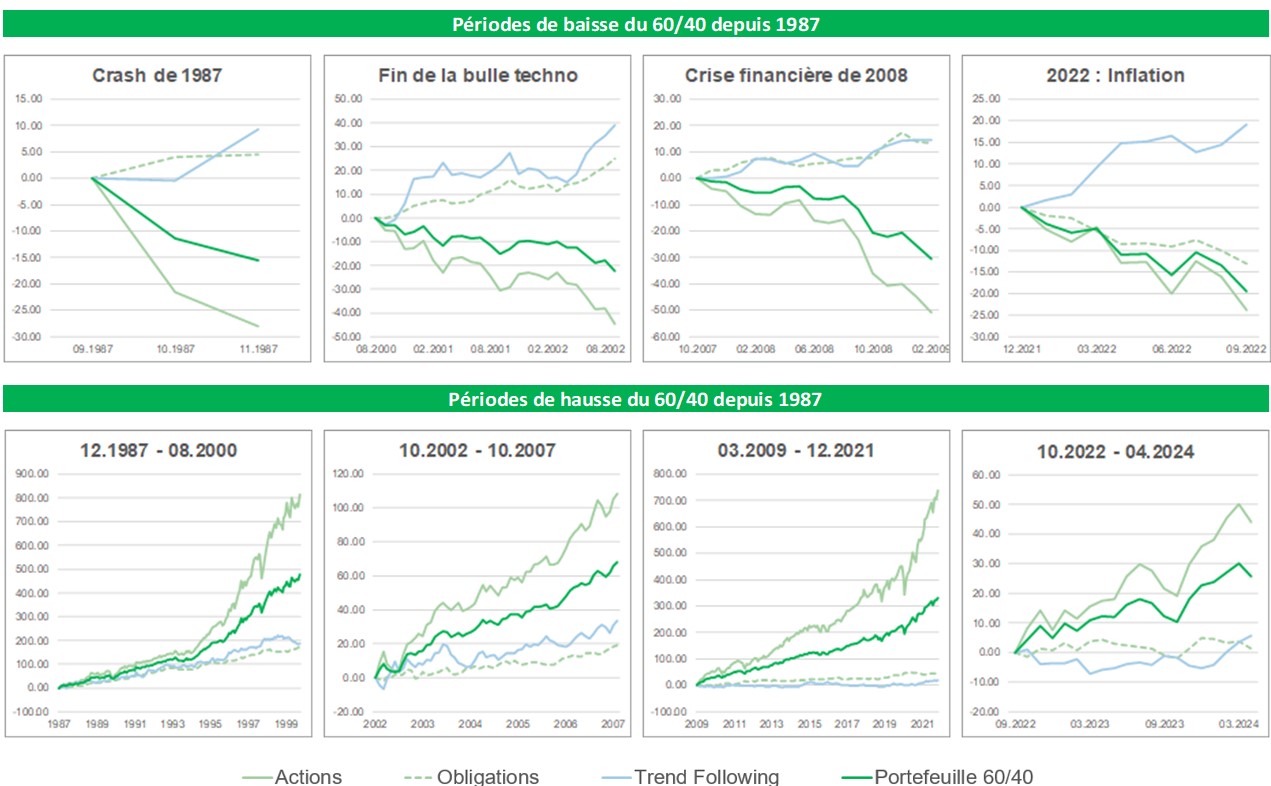

La stratégie de Trend Following, pour prendre un exemple, s’est toujours bien comportée durant les périodes où les portefeuilles traditionnels subissaient de lourdes pertes. Entre 1987 et 2023 (voir graphique 1), les fonds de Trend Following ont généré des rendements positifs lors de chacune des quatre périodes durant lesquelles le portefeuille traditionnel 60/40, soit composé de 60% d’actions et 40% d’obligations, perdait plus de 15%. Les obligations ont, elles aussi, parfaitement joué leur rôle diversificateur lors des trois premiers épisodes. Leurs performances positives sont le reflet de leur corrélation historiquement négative avec les actions. Mais l’année 2022 a rappelé le caractère problématique d’une corrélation devenue positive.

En périodes d’expansion, le Trend Following fait beaucoup moins bien que les actions, avec lesquelles il est évidemment très difficile de rivaliser dans ce type d’environnement. Il a néanmoins généralement délivré des rendements similaires à ceux des obligations, et ceci même entre 2009 et 2021, période durant laquelle les performances du Trend Following ont été vivement décriées.

Performances en périodes de crise et en périodes de hausse du portefeuille 60/40

Performance des actions, des obligations, du portefeuille 60/40 et du Trend Following lors des périodes de forte baisse (supérieures à 15%) et de hausse du portefeuille 60/40 depuis 1987.

Source: BCV

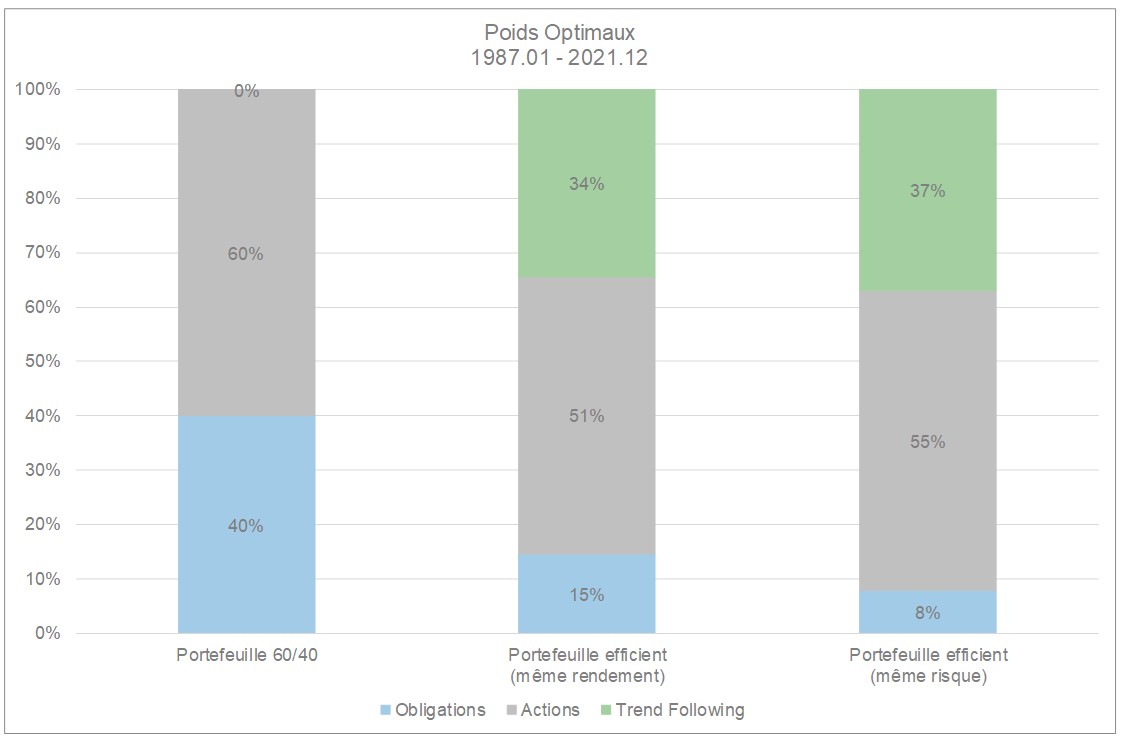

Le Trend Following pourrait-il constituer un substitut valable à – une partie de – la poche obligataire? Pour tenter d’apporter un premier élément de réponse, on peut se demander quelle aurait été l’allocation optimale entre actions, obligations et Trend Following sur l’intégralité de la période 1987-2021, soit la période au cours de laquelle les obligations ont pleinement joué leur rôle diversificateur au sein du portefeuille 60/40. Deux portefeuilles sont envisagés: un portefeuille ayant le même rendement, mais moins de risque et un portefeuille ayant le même risque, mais plus de rendement que le portefeuille 60/40.

Capacité de diversification

Résultat: un portefeuille constitué à 51% d’actions, 15% d’obligations, et 34% de Trend Following aurait délivré le même rendement que le 60/40, mais avec un risque moindre. Alternativement, un portefeuille constitué à 55% d’actions, 8% d’obligations et 37% de Trend Following aurait offert, pour un même risque, un rendement supérieur à celui du 60/40.

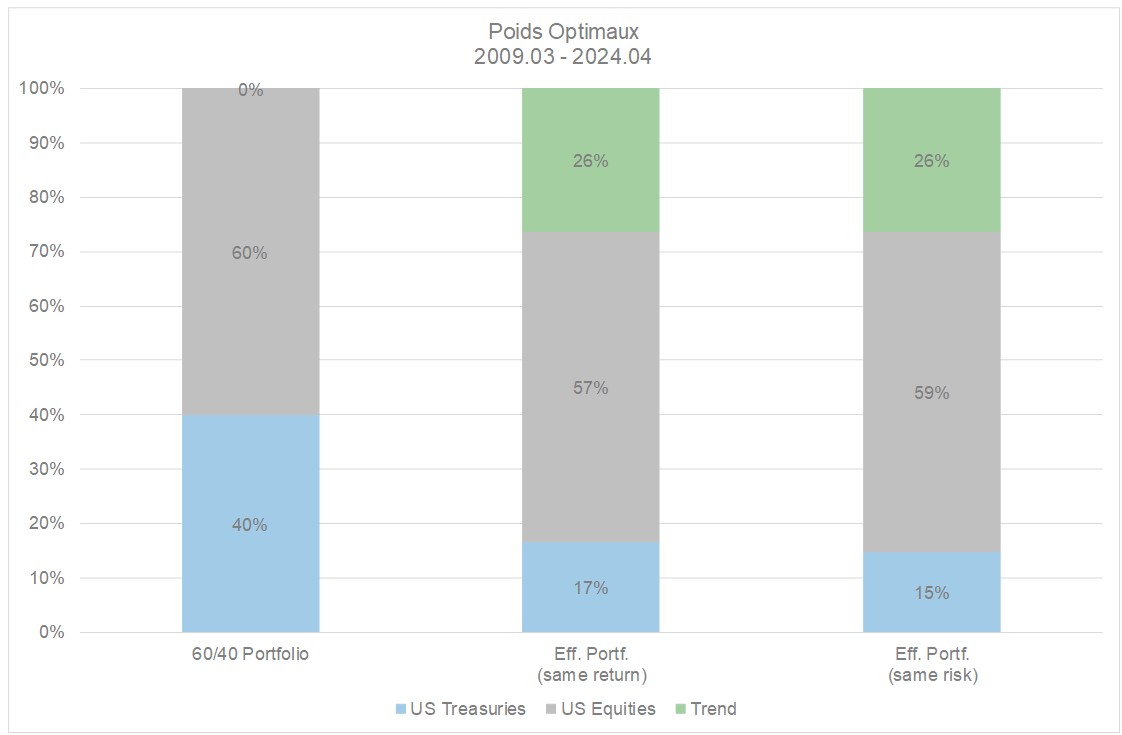

La même analyse a été réalisée sur une période restreinte débutant en mars 2009, une période très défavorable au Trend Following. Résultat: un portefeuille constitué à environ 60% d’actions, 15% d’obligations et 25% de Trend Following aurait été préférable au portefeuille 60/40. Une telle allocation au Trend Following interpelle étant donné ses rendements décevants sur cette période. En fait, les bénéfices apportés par cette stratégie s’expliquent par sa capacité à diversifier le portefeuille 60/40. Elle a, en périodes de crise, réduit le risque et amélioré le rendement.

D’autres primes de risque alternatives présentent des résultats allant dans le même sens, car elles sont peu corrélées entre elles et avec le portefeuille 60/40. Une allocation optimale de portefeuille les inclus, et ceci malgré leurs rendements eux aussi très décevants depuis la crise financière.

L’attrait des primes de risque alternatives – Trend Following inclus – réside dans leurs faibles corrélations avec les actifs traditionnels. En permettant d’envisager des rendements supérieurs grâce à une meilleure diversification des risques, elles constituent une illustration parfaite du «free lunch» de Markowitz.

Portefeuilles optimaux sur la période 1987-2021

Résultats d’une optimisation moyenne-variance: poids des portefeuilles optimaux de même rendement et de même risque que le portefeuille 60/40 sur la période janvier 1987 – décembre 2021.

Portefeuilles optimaux sur la période 2009-2024

Résultats d’une optimisation moyenne-variance: poids des portefeuilles optimaux de même rendement et de même risque que le portefeuille 60/40 sur la période avril 2009 – avril 2024.

* Lire également Diversification de portefeuille: l'esprit de Markowitz est encore là